財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

三季報正式開啟,“首秀”公司逆勢上漲!還有兩家公司已確定全年增長超兩倍……

國慶節后首個交易日,A股2022年三季報披露正式開啟,滬市主板公司上機數控、康緣藥業“攜手開場”,同時以營收、利潤雙增的局面為三季報“博了個好彩頭”。

受益于此,二級市場也給予了正反饋,兩家公司紛紛走出了獨立于市場的上行行情,全天分別上漲4.03%和5.69%。

三季報“首秀”來襲

上機數控三季報利潤超越去年全年

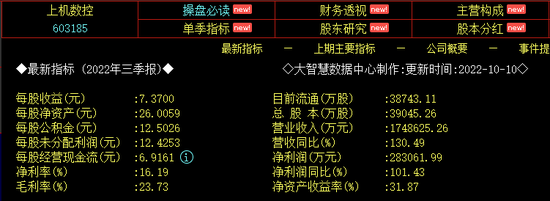

10月10月,從滬市公司上機數控披露的A股三季報“開場秀”來看,憑借單晶硅業務規模擴大的推動,上機數控三季報業績大幅增長,174.86億元的營業收入同比增長130.49%;28.31億元的凈利潤也同比大幅增長了101.43%。且三季報的盈利額已經超越了去年全年的17.11億元(見圖1)。

圖1:上機數控三季報業績表現

與此同時,值得關注的是,隨著公司業務規模的擴大及產能的釋放,上機數控前三季度整體銷售毛利率與銷售凈利率已分別回升至23.73%、16.19%,相較中期的20.19%、13.76%繼續抬升(見圖2)。

圖2:上機數控前三個報告期銷售毛利率、銷售凈利率變動情況

而翻看歷史數據顯示,自2019年以來,公司銷售毛利率、銷售凈利率則均呈現了持續下滑的趨勢。2018年一季度,公司的銷售毛利率最高達到了48.81%;2019年一季度,銷售凈利率最高為34.97%。而最新公布的三季度財報數據正在改變公司毛利率、凈利率長期下滑的狀態。

與此同時,不少機構對公司未來的業績表現投了“贊成票”。

東吳證券分析師曾朵紅表示,公司此前利潤率的下滑主要是由于利潤率水平較低的單體硅規模占比逐年提高,拉低了企業的整體利潤。但隨著公司規模逐步提高,規模效應將逐步顯現,疊加切片產能增加、自給率提升,未來單晶硅成本有望降低,公司利潤率有望扭轉下滑趨勢。

浙商證券分析師王華君則認為,作為一體化程度最高、成本最低、競爭力最強的光伏龍頭之一,預計公司2022~2024年的凈利潤有望持續抬升,為37億元、68億元、84億元。

以最新收盤價統計,上機數控的動態市盈率為17.47倍,而整個光伏行業的動態市盈率為27.1倍。對此王華君認為,公司估值明顯低于行業均值,由此繼續給與了公司買入評級。

中成藥新品陸續上市

康緣藥業凈利潤率有望持續改善

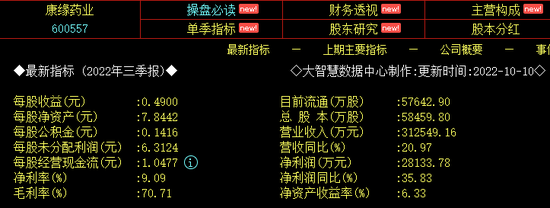

同為三季報“首秀成員”,康緣藥業也交出了不錯的業績“答卷”,前三季度實現營業收入31.25億元,實現凈利潤2.81億元,分別較上年同期增長20.97%、35.83%(見圖3)。

圖3:康緣藥業三季報業績表現

分析發現,公司業績實現不俗的增長,與研發投入、新藥上市以及相關政策支持不無關聯。

今年前三個季度,公司研發支出4.37億元,同比增長29.67%,占營收比重的13.98%,相較去年同期增加了0.94個百分點。

另外,從貢獻營收的角度來看,公司近兩年新獲批銀翹清熱片、筋骨止痛凝膠、散寒化濕顆粒3款中藥新藥,其中,今年前三個季度凝膠劑(主要為筋骨止痛凝膠)收入2149萬元,同比增加554.4%。值得一提是,公司高研發投入積累了豐富產品儲備(52個中藥新藥,43個中藥獨家品種,23個獨家醫保,6個獨家基藥),而這與國家大力支持中藥創新、提高基藥地位的政策環境不無關聯。

與此同時,公司凈利潤率水平也有所提高,報告期內公司銷售凈利率為9.09%,同比增加0.95個百分點。

國盛證券分析師張金洋表示,隨著后續在研產品獲批上市,在售產品銷售規模擴大,公司凈利潤率水平有望實現進一步改善。對于公司未來的業績表現,張金洋給出的盈利預測是,2022~2024年凈利潤分別為4.12億元、5.23億元、6.52億元,同比增速預計為28.6%、26.9%、24.6%。

在這背后,康緣藥業也被眾多機構布局。如三季度前十大流通股股東持倉顯示,國家隊中央匯金持倉1788.648萬股,南方基金穩健增值混合型養老金持倉607.07萬股(見圖4)。

圖4:康緣藥業三季度前十大流通股股東持倉

數據來源:Wind

5份“新鮮出爐”三季報預告

全線盈利且增長

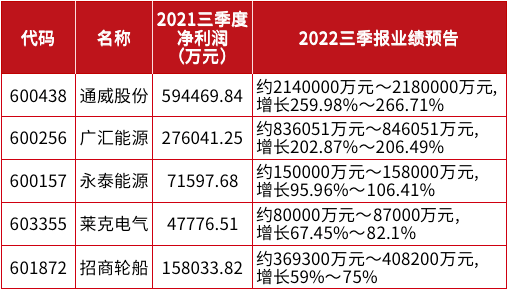

除了正式的三季報,10月10日,還有5家公司的三季報預告“新鮮出爐”,且值得一提的是,5家公司前三個季度凈利潤全部預計盈利且增長。

其中,增速最為優異的當屬光伏龍頭通威股份。公告顯示,公司報告期內預計實現凈利潤214億元~218億元,同比增長259.98%~266.71%。從年內各季度的盈利情況統計,公司三季度單季凈利潤即預計高達91.76億元~95.76億元,較一、二季度的51.94億元、70.3億元持續抬升,而如果公司四季度能繼續保持三季度的盈利速度,則今年全年的凈利潤很可能會邁進300億元大關,以當前2096億元的總市值測算,動態市盈率僅約7倍。

整體而言,通威股份業績大幅預增,主要受益于“量價齊升”。公司表示,業績大幅增長主要受益于高純晶硅產品市場需求持續旺盛,價格同比上漲,疊加公司新產能快速爬坡達產,實現量利大幅提升;電池片業務產銷兩旺,產量同比大幅增長,產品結構持續優化,盈利能力同比提升;飼料業務優化市場策略,堅持“質量方針”,實現量利雙增。

除了通威股份,廣匯能源同日也發布了三季報業績大幅預增兩倍的公告。公司表示,在第三季度煤化工裝置年度大修影響最長34天情況下,第三季度業績繼續刷新公司自上市以來單季度業績新高,預計前三季度凈利潤83.61億元-84.61億元,較上年同期增加56億元~57億元,同比增長達202.87%~206.49%。

此外,永泰能源、萊克電氣、招商輪船也發布了三季報業績預告,且均為預增,而這也正應驗了“靚女先嫁”的規律(見附表)。

附表:最新發布三季報業績預告的公司

對于后市圍繞的三季報的投資機會,機構的觀點相對樂觀。財通證券表示,市場經過兩個月左右的調整,目前已經接近4月底的低點位置。從主要板塊估值來看,上證50、滬深300、中證500、中證1000和科創50的市盈率分別處于17%、18.6%、7.7%、8.7%、5.3%的分位數,也處于歷史底部區間。

整體來看,10月份行情很可能將圍繞低估值藍籌政策催化,高盈利成長超預期業績方向進攻。成長方面,結合三季報,可關注2023年估值性價比合理的新能源賽道、自主可控的半導體、信創、數字經濟等方向;低估值藍籌則可關注地產鏈、城商行、白酒、醫藥等細分賽道。

責任編輯:楊紅卜

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)