炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題 第三種風格:風格拉鋸 | 信達策略

來源 樊繼拓投資策略

策略觀點:第三種風格:風格拉鋸

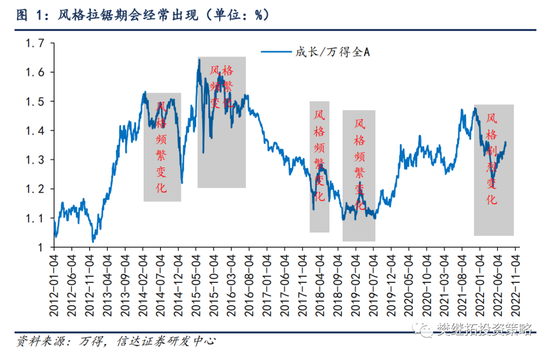

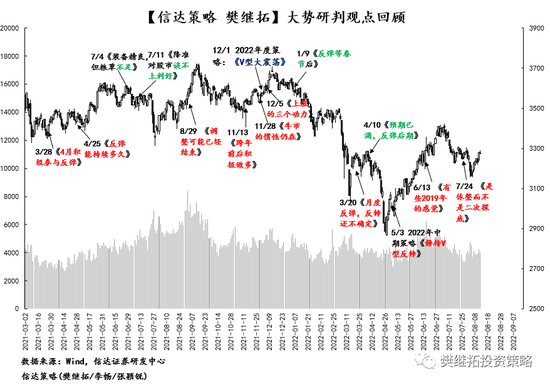

成長價值一直是風格選擇中最重要的議題,但是與大家印象不同的是,除了成長風格、價值風格,還存在一種中間的風格:成長價值風格拉鋸期。我們認為2022年以來的風格本質是價值和成長風格的拉鋸,不能完全界定為成長或價值。這一狀態歷史上經常出現:2014年、2015年Q3-2016年Q2、2018年2-6月、2018年Q4-2019年Q2。促使市場進入風格拉鋸期的最重要催化劑是股市牛熊狀態的劇烈變化,而其本質是因為,估值的變化大多會領先業績。風格拉鋸期持續時間可能會很長,直到盈利比較和估值比較的方向一致之后,才會重新偏向某種單一風格。2022年是風格拉鋸期,1-4月偏價值,5-8月偏成長,到Q4,有可能再回到價值。

(1)年初以來,A股風格不是價值也不是成長。成長價值一直是風格選擇中最重要的議題,但是與大家印象不同的是,除了成長風格、價值風格,還存在一種中間的風格:成長價值風格拉鋸期。在風格拉鋸期,經常會先出現1-2個季度的成長風格,隨后很快轉變為1-2個季度的價值風格。如果從年度來看,重倉成長或價值的超額收益都會經歷過山車,比如2014年、2015年Q3-2016年Q2、2018年2-6月、2018年Q4-2019年Q2。我們認為2022年以來的風格本質是價值和成長風格的拉鋸,不能完全界定為成長或價值。

(2)為什么會出現第三種風格?促使市場進入風格拉鋸期的最重要催化劑是股市牛熊狀態的劇烈變化。2014年Q2,市場由之前持續2年的底部震蕩,迅速轉變為2014年下半年的快牛,資金瘋狂涌入,先是低估值價值暴漲,2015年之后重回成長股。2015年6月,牛市結束,市場隨后進入風格拉鋸期,2015年Q3-2016年Q2,每一次指數跌的時候都是價值,每一次指數漲的時候成長股均領漲。2018年2-6月、2018年Q4-2019年Q2的風格拉鋸期,也都是出現在牛熊轉折點附近。

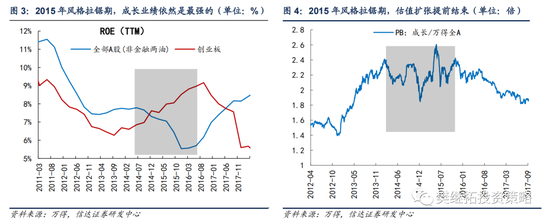

市場進入風格拉鋸期的催化劑是股市整體牛熊市的劇烈變化,而其本質是因為,估值的變化大多會領先業績。以2014年和2015年Q3-2016年Q2兩個拉鋸期為例,能夠看到在此期間,成長股的業績優勢沒有出現任何的波折,反而由于經濟下滑,業績優勢還在擴大。在此期間雖然成長股絕對PB擴張很多,但成長相對萬得全A的PB并沒有出現急速的擴張,反而是穩定的狀態。業績優勢依然在,但相對估值擴張提前結束,是2014-2016年Q2,股市在成長價值風格間不斷切換的內在本質原因。

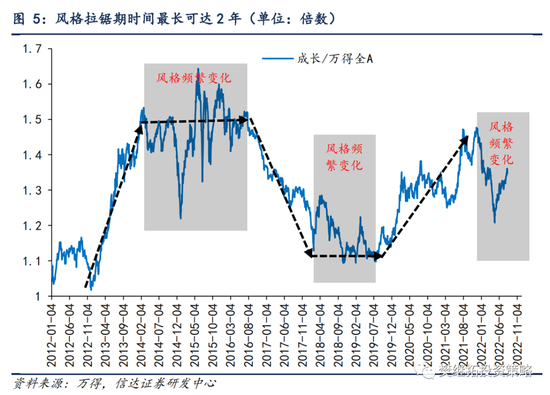

(3)風格拉鋸期可能會持續很長時間,結局取決于盈利比較優勢的變化。風格拉鋸期大多出現在牛熊轉折點過后,而且持續時間可能會很長,直到盈利比較和估值比較的方向一致之后,才會重新偏向新的風格。2014-2016年Q2的風格拉鋸期,持續了2年,直到2016年Q2之后,經濟進入新的上行周期,價值股業績回升,成長股業績下滑,才進入單邊持續性較好的價值風格。2018年2月-2019年Q2,風格拉鋸了1年,直到2019年下半年,市場逐步發現并確信半導體和新能源的產業趨勢,才完全轉入成長風格。

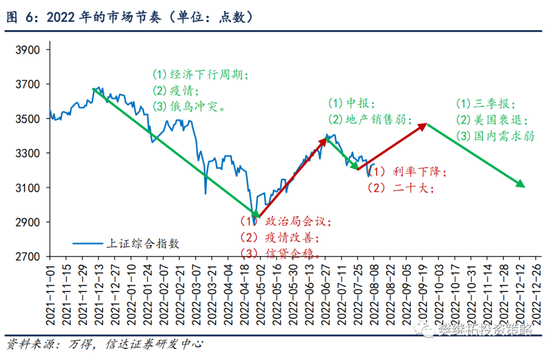

(4)短期策略:8-9月可能會恢復上漲,Q4可能會有較大波折。4-6月上漲主要是兩個力量:一個是4月之前部分資金快速平倉后的倉位回補,第二個力量是疫后&穩增長,投資者預期經濟快速恢復。從股市表現來看,房地產鏈只在6月有上漲,并不是領漲,所以第一個力量更重要,第二個力量是次要變量。7月的調整本質是對過高經濟預期的回撤。因為經濟相關的板塊估值已經調整較久,所以經濟下行的影響會慢慢減弱(參考2019年)。經歷過調整后,8-9月市場依然可能再次上漲,主要上漲力量來自估值&資金:(1)4月底的反轉速度太快,部分踏空的資金還有倉位回補的可能。(2)近期利率的不斷下降,有利于股市相對性價比的抬升。如果擔心風險,可能在Q4。經濟的正常下行,股市已經Price In,但如果出現經濟下行傷害到制造業甚至新能源的利潤,那么可能風險的釋放還不夠充分。主要的風險可能來自海外,鑒于短期美股和商品價格均出現了反彈,這一風險短期還不著急,可以等Q4再擔心。

行業配置建議:當下建議關注成長消費,Q4開始建議逐漸轉向低估值價值。(1)成長處在季度大反彈的過程中。由于市場年度的風格是拉鋸期,所以價值成長會伴隨指數的漲跌出現快速的變化,當下的成長處在類似2015年Q4和2019年Q1的大反彈中,季度漲幅過后到Q4需要適度減少成長。建議關注軍工、傳媒互聯網、醫藥等。(2)消費的邏輯演繹還不充分。疫情后投資者開始逐漸預期經濟恢復,這一恢復的過程雖然受到房地產銷售的波折,但大方向上還能持續。這一次消費的上漲,由于經濟接近底部回升的邏輯,持續性可能會比2021年Q4的反彈更好。(3)金融類板塊中,非銀將會是進可攻退可守的方向。后續如果價值占優,非銀是價值股中估值籌碼最有優勢的,如果是成長股繼續活躍,非銀也會受益于市場風險偏好的回升。(4)Q4以后逐漸轉向低估值價值。價值股當下確實是只有估值的優勢,但是參考2014-2016年的經驗,即使是沒有業績優勢,價值風格依然有可能和成長股形成風格的拉鋸。漲的時候是成長,跌的時候會是價值占優,從年度來看,價值和成長差別不大。

2

本周市場變化

本周A股主要指數全部上漲,其中中證500(2.40%)領漲。申萬一級行業本周多數上漲,其中煤炭(8.48%)、石油石化(6.86%)、綜合(5.04%)漲幅居前,農林牧漁(-1.92%)、汽車(-0.48%)表現偏弱。概念股中,打板指數(8.84%)、太陽能發電指數(7.21%)、染料指數(6.30%)領漲,去IOE指數(-2.94%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

本報告完整版請參考信達策略團隊發表的研報全文。

本文源自報告:《第三種風格:風格拉鋸》

報告發布時間:2022年8月14日

發布報告機構:信達證券研究開發中心

報告作者:樊繼拓 S1500521060001

特別聲明

本公眾號發布的信息僅供《證券期貨投資者適當性管理辦法》中規定的專業投資者使用;非專業投資者擅自使用本公眾號信息進行投資,本人不對任何人使用此全部或部分內容的行為或由此而引致的任何損失承擔責任。

分析師聲明

負責本報告全部或部分內容的每一位分析師在此申明,本人具有證券投資咨詢執業資格,并在中國證券業協會注冊登記為證券分析師,以勤勉的職業態度,獨立、客觀地出具本報告;本報告所表述的所有觀點準確反映了分析師本人的研究觀點;本人薪酬的任何組成部分不曾與,不與,也將不會與本報告中的具體分析意見或觀點直接或間接相關。

免責聲明

信達證券股份有限公司(以下簡稱“信達證券”)具有中國證監會批復的證券投資咨詢業務資格。本報告由信達證券制作并發布。

本報告是針對與信達證券簽署服務協議的簽約客戶的專屬研究產品,為該類客戶進行投資決策時提供輔助和參考,雙方對權利與義務均有嚴格約定。本報告僅提供給上述特定客戶,并不面向公眾發布。信達證券不會因接收人收到本報告而視其為本公司的當然客戶。客戶應當認識到有關本報告的電話、短信、郵件提示僅為研究觀點的簡要溝通,對本報告的參考使用須以本報告的完整版本為準。

本報告是基于信達證券認為可靠的已公開信息編制,但信達證券不保證所載信息的準確性和完整性。本報告所載的意見、評估及預測僅為本報告最初出具日的觀點和判斷,本報告所指的證券或投資標的的價格、價值及投資收入可能會出現不同程度的波動,涉及證券或投資標的的歷史表現不應作為日后表現的保證。在不同時期,或因使用不同假設和標準,采用不同觀點和分析方法,致使信達證券發出與本報告所載意見、評估及預測不一致的研究報告,對此信達證券可不發出特別通知。

在任何情況下,本報告中的信息或所表述的意見并不構成對任何人的投資建議,也沒有考慮到客戶特殊的投資目標、財務狀況或需求。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況,若有必要應尋求專家意見。本報告所載的資料、工具、意見及推測僅供參考,并非作為或被視為出售或購買證券或其他投資標的的邀請或向人做出邀請。

在法律允許的情況下,信達證券或其關聯機構可能會持有報告中涉及的公司所發行的證券并進行交易,并可能會為這些公司正在提供或爭取提供投資銀行業務服務。

本報告版權僅為信達證券所有。未經信達證券書面同意,任何機構和個人不得以任何形式翻版、復制、發布、轉發或引用本報告的任何部分。若信達證券以外的機構向其客戶發放本報告,則由該機構獨自為此發送行為負責,信達證券對此等行為不承擔任何責任。本報告同時不構成信達證券向發送本報告的機構之客戶提供的投資建議。

如未經信達證券授權,私自轉載或者轉發本報告,所引起的一切后果及法律責任由私自轉載或轉發者承擔。信達證券將保留隨時追究其法律責任的權利。

歡迎掃碼關注我們

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)