炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【國君策略|周論】還沒到可以總攻的時候

來源:一觀大勢

摘要

?指數逼近關鍵位置,是戰還是不戰?3200以上不宜追高。本周A股活躍度開始擴散至前期跌幅較大但并沒有基本面預期改善的板塊,行業輪動明顯加快,上證指數距離3200點僅一步之遙。本周A股結構還出現了兩端走的行情,電子、計算機等成長板塊和疫后消費板塊大幅上漲,而地產、煤炭與建筑等板塊遭到拋售。市場定價的結構似乎在預示未來經濟將進入強勁的復蘇,甚至不需要有力的穩增長,這與當前投資者所普遍認知的經濟弱復蘇的預期有著巨大的差異。我們在前期策略報告多次提及,二季度業績悲觀預期鈍化,疊加政策寬松與流動性充裕,驅動了當前的“吃飯行情”。但是,當時間步入6月中下旬與7月,疫后需求強度與基本面修復將進入證實/證偽,在缺乏足夠、顯性、持續的信用擴張動能之前,我們維持3200以上不宜追高的判斷。

?股票可以不依賴基本面預期直接邁入牛市嗎?可以,但當前并不具備。股票估值的確存在不依賴于盈利預期改善而大幅上漲的機制,即無風險利率下降和風險偏好提升。2014-2015年就是典型,實體經濟低迷,出現了廣泛的“資產荒”,彼時金融條件開始放松,信托打破剛兌,無風險利率開始趨勢性下降,居民入市。此外,政策大刀闊斧的“市場化改革”,有力提升了投資人的風險偏好。近兩周的行情以及當下“資產荒”情景,部分投資人夢回2014。的確,策略要回答的一個關鍵問題是當前的市場變化,是短期現象,還是趨勢正在出現,股票反轉不依賴于基本面預期?我們認為,當前看不到無風險利率大幅下降與風險偏好大幅抬升令A股直接邁入牛市的可能性。第一,當前金融機構加權貸款利率處于歷史低位,大比例向下的空間其實有限;第二,當前政策框架并未有出現明顯的轉向,難以驅動風險偏好趨勢性改善,復合2年的盈利預期也未出現上調。因此,市場環境的確在發生一些積極的變化,但難以出現不依賴于基本面預期改善的“空中樓閣”行情。

?指數機會乏善可陳,重視個股活躍度的提升,投資主線也將真正出現。我們在5月22日策略報告《小滿勝萬全》里提出了個股活躍度將提升的重要判斷。從1-4月我們可以看到,由于擔憂經濟失速,投資人進入風險規避急迫的把股票換成現金或者類現金資產,在股票市場內部僅有部分穩定現金流板塊獲得了正收益。但是我們認為相較于指數變化,總量變化,當前更有意義的是疫情防控逐步的正常化、股票市場底部區間逐步清晰之后,投資人心理狀態的變化會從單一的避險轉向轉向積極的尋找低估/錯殺的投資機會,股票投資的主線會開始真正出現。

?A股仍處在筑底和磨底的階段,業績確定性是這一階段的核心風格。穩定需求是當前投資的前提,不論是成長還是價值板塊,選股思路均在業績確定性,推薦三大主線:1)公共投資板塊:建筑/電力電網/光伏風電/消費建材。2)穩定現金流板塊:煤炭/化工資源品/二線央國企地產與to B端物業。3)供給側優化的消費:生豬/食品飲料/酒店等。

01

3200以上不宜追高

指數逼近關鍵位置,是戰還是不戰?3200以上不宜追高。本周A股活躍度開始擴散至前期跌幅較大但并沒有基本面預期改善的板塊,行業輪動明顯加快,上證指數距離3200點僅一步之遙。本周A股結構還出現了兩端走的行情,電子、計算機等成長板塊和疫后消費板塊大幅上漲,而地產、煤炭與建筑等板塊遭到拋售。市場定價的結構似乎在預示未來經濟將進入強勁的復蘇,甚至不需要有力的穩增長,這與當前投資者所普遍認知的經濟弱復蘇的預期有著巨大的差異。我們在前期策略報告多次提及,二季度業績悲觀預期鈍化,疊加政策寬松與流動性充裕,驅動了當前的“吃飯行情”。但是,當時間步入6月中下旬與7月,疫后需求強度與基本面修復將進入證實/證偽,在缺乏足夠、顯性、持續的信用擴張動能之前,我們維持3200以上不宜追高的判斷。

02

股票可以不依賴基本面預期直接邁入牛市嗎?

股票可以不依賴基本面預期直接邁入牛市嗎?可以,但當前并不具備。股票估值的確存在不依賴于盈利預期改善而大幅上漲的機制,即無風險利率下降和風險偏好提升。2014-2015年就是典型,實體經濟低迷,出現了廣泛的“資產荒”,彼時金融條件開始放松,信托打破剛兌,無風險利率開始趨勢性下降,居民入市。此外,政策大刀闊斧的“市場化改革”,有力提升了投資人的風險偏好。近兩周的行情以及當下“資產荒”情景,部分投資人夢回2014。的確,策略要回答的一個關鍵問題是當前的市場變化,是短期現象,還是趨勢正在出現,股票反轉不依賴于基本面預期?我們認為,當前看不到無風險利率大幅下降與風險偏好大幅抬升令A股直接邁入牛市的可能性。第一,當前金融機構加權貸款利率處于歷史低位,大比例向下的空間其實有限;第二,當前政策框架并未有出現明顯的轉向,難以驅動風險偏好趨勢性改善,復合2年的盈利預期也未出現上調。因此,市場環境的確在發生一些積極的變化,但難以出現不依賴于基本面預期改善的“空中樓閣”行情。

03

重視個股活躍度的提升

指數機會乏善可陳,重視個股活躍度的提升,投資主線也將真正出現。我們在5月22日策略報告《小滿勝萬全》里提出了個股活躍度將提升的重要判斷。從1-4月我們可以看到,由于擔憂經濟失速,投資人進入風險規避急迫的把股票換成現金或者類現金資產,在股票市場內部僅有部分穩定現金流板塊獲得了正收益。但是我們認為相較于指數變化,總量變化,當前更有意義的是疫情防控逐步的正常化、股票市場底部區間逐步清晰之后,投資人心理狀態的變化會從單一的避險轉向轉向積極的尋找低估/錯殺的投資機會,股票投資的主線會開始真正出現。

04

業績確定性是核心風格

A股仍處在筑底和磨底的階段,業績確定性是這一階段的核心風格。穩定需求是當前投資的前提,不論是成長還是價值板塊,選股思路均在業績確定性,推薦三大主線:1)公共投資板塊:建筑(中國電建/中國中鐵)/電力電網/光伏風電/消費建材(東方雨虹/偉星新材)。2)穩定現金流板塊:煤炭(靖遠煤電)/化工資源品/二線央國企地產與to B端物業。3)供給側優化的消費:生豬/食品飲料/酒店等。

05

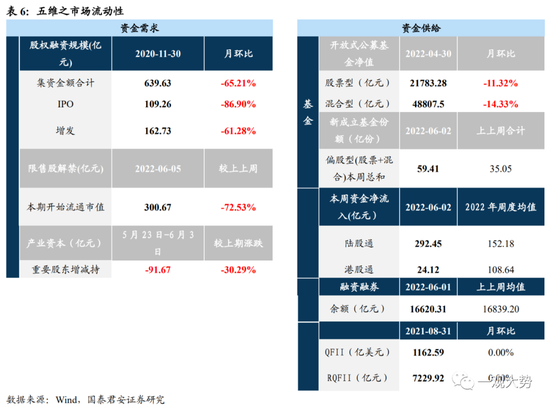

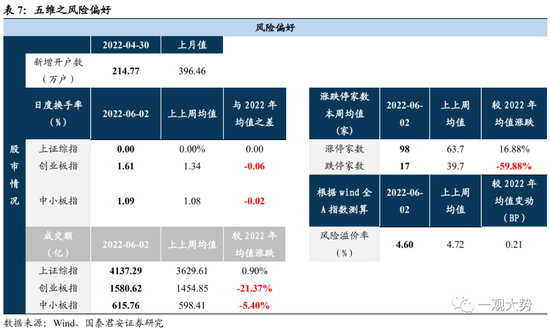

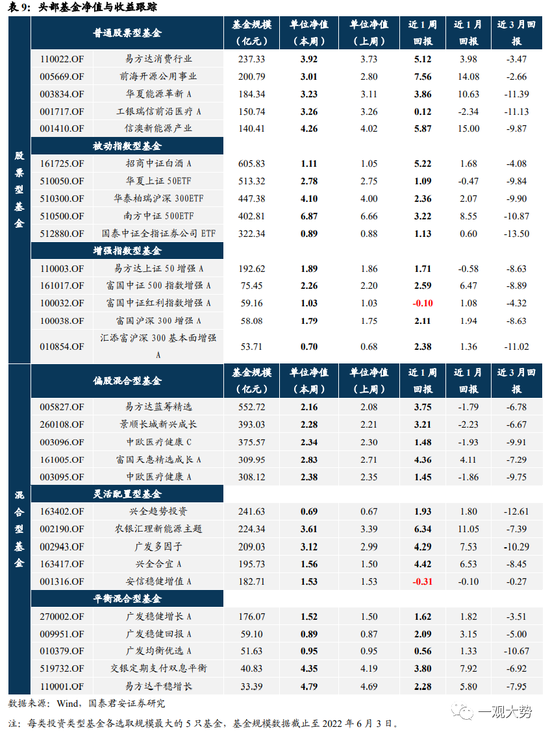

五維數據全景圖

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)