炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

【海通策略】對(duì)比歷史,這次可能是淺V底(荀玉根、吳信坤、楊錦)

海通策略

核心結(jié)論:①過(guò)去A股的底部形態(tài)有深V(08/19)、淺V(16)、U(05)、W(12-13)四種,取決于政策力度和估值水平。②從投資時(shí)鐘、牛熊周期分析,A股3-4年一次大底已出現(xiàn),對(duì)比歷史,這次底部像淺V。③4月底開(kāi)始的第一波修復(fù)進(jìn)行中,新基建仍占優(yōu),如數(shù)字經(jīng)濟(jì)、低碳經(jīng)濟(jì),3季度后半段重視消費(fèi)。

對(duì)比歷史,這次可能是淺V底

我們前期多篇報(bào)告分析市場(chǎng)見(jiàn)底的指標(biāo)信號(hào)、板塊順序等,詳見(jiàn)《反彈到反轉(zhuǎn)需要啥條件?-20220504》、《借鑒歷史看板塊見(jiàn)底順序-20220417》。本篇報(bào)告通過(guò)復(fù)盤歷次市場(chǎng)底部形態(tài)特征及背后原因,展望本輪市場(chǎng)底部的形態(tài)。

1. A股歷史上有四種底部形態(tài)

回顧2000年以來(lái)歷次市場(chǎng)底的筑就過(guò)程,我們發(fā)現(xiàn)市場(chǎng)底大致分為U型、深V型、淺V型、W型:

深V型:08年10月、19年初。07/10-08/10期間上證綜指跌幅達(dá)73%,形成陡峭的深V左側(cè)。隨后政策發(fā)力,上證指數(shù)快速反彈,筑就V型陡峭右側(cè)。18年受國(guó)內(nèi)金融去杠桿和國(guó)際中美貿(mào)易摩擦影響,上證綜指下行至19年1月的2440點(diǎn)。為應(yīng)對(duì)外部沖擊,宏觀政策轉(zhuǎn)向?qū)捤桑?9年1月的降準(zhǔn)后A股迎來(lái)轉(zhuǎn)折點(diǎn),這次市場(chǎng)筑底時(shí)間短,反轉(zhuǎn)速度快、幅度大,市場(chǎng)底形態(tài)同樣呈現(xiàn)較為陡峭的V型。

淺V型:16年初。15年6月監(jiān)管部門查配資,大量杠桿資金離場(chǎng),牛市隨即終結(jié)。上證綜指在16年1月27日、2月29日兩次跌至低點(diǎn)2638點(diǎn),形成V型底左側(cè)。16年初的降準(zhǔn)以及天量信貸推動(dòng)A股反轉(zhuǎn),但指數(shù)在反轉(zhuǎn)后上漲斜率和速率較低,走出淺V型的平緩右側(cè)。

U型底:05年下半年。05年市場(chǎng)進(jìn)入底部區(qū)域,1月交易印花稅稅率下調(diào)和4月股權(quán)分置改革啟動(dòng)標(biāo)志著股市政策面開(kāi)始轉(zhuǎn)暖,上證綜指在6月觸底998點(diǎn),隨后進(jìn)入為期半年左右的底部構(gòu)筑期,一直磨底至12月底才加速上漲,底部區(qū)域形狀偏U型。

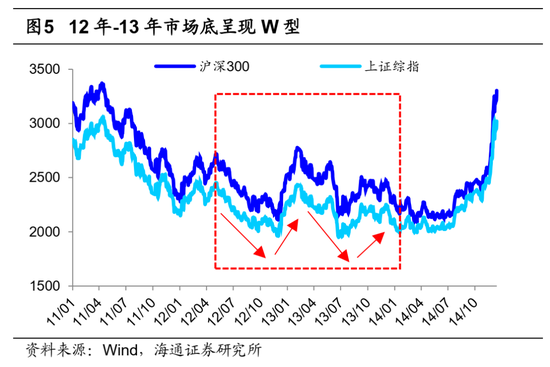

W型:12-13年。12年處在宏觀經(jīng)濟(jì)增速回落后期,新一輪刺激政策推出以應(yīng)對(duì)經(jīng)濟(jì)下行壓力,“十八大”后,上證指數(shù)于12月4日觸底1949點(diǎn),隨后開(kāi)啟一波上漲。但在2013年6月底受短期資金緊缺影響市場(chǎng)短暫急跌至1849點(diǎn),低于12年的低點(diǎn),形成了W型底,且后角更低。

不同的底部形態(tài)對(duì)應(yīng)不同的市場(chǎng)反轉(zhuǎn)路徑、速度和幅度,而政策強(qiáng)度和估值水平是決定底部形態(tài)的兩股力量。估值方面,我們計(jì)算A股整體及細(xì)分行業(yè)估值處臨近兩輪牛熊周期中歷史分位(如08年對(duì)應(yīng)02/01-08/10,19年對(duì)應(yīng)13/01-19/01),并以分位低于20%行業(yè)占比來(lái)衡量估值消化程度,歷史數(shù)據(jù)詳見(jiàn)表1。

08、19年:估值低+強(qiáng)勁政策,深V底。估值方面,08年和19年市場(chǎng)整體估值很低,全部A股PE、PB分位數(shù)均低于20%;行業(yè)估值消化程度較高,08年行業(yè)PE、PB消化程度為70%-80%,19年為80%-90%。政策力度方面,08年以四萬(wàn)億為代表的宏觀政策力度大,政策底領(lǐng)先于業(yè)績(jī)底4個(gè)月,時(shí)間間隔較短,工業(yè)增加值當(dāng)月同比在09/01見(jiàn)底-2.9%,全A歸母凈利潤(rùn)累計(jì)同比在09Q1見(jiàn)底-26.0%。18-19年初盡管宏觀政策力度較弱,但股市政策定位高度前所未有,19年1月設(shè)立科創(chuàng)板并試點(diǎn)注冊(cè)制,2 月政治局會(huì)議強(qiáng)調(diào)“金融是國(guó)家重要的核心競(jìng)爭(zhēng)力”,包括股票市場(chǎng)在內(nèi)的資本市場(chǎng)也將成為國(guó)家重要核心競(jìng)爭(zhēng)力的組成部分。宏觀政策力度較弱,且20年疫情使基本面砸出深坑,業(yè)績(jī)底直到20Q1才出現(xiàn),工業(yè)增加值當(dāng)月同比于20/02見(jiàn)底,全A歸母凈利潤(rùn)累計(jì)同比在20Q1見(jiàn)底。

16年:估值中等+溫和政策,淺V底。估值方面,市場(chǎng)整體和分行業(yè)估值均不低,低點(diǎn)時(shí)全部A股PE、PB分別處08年10月來(lái)52.7%、31.4%分位,行業(yè)估值消化程度僅為20%左右。由于16年市場(chǎng)底(2638點(diǎn))實(shí)際并不低,因此上證綜指16-17年反彈后于19年1月創(chuàng)新低2440點(diǎn)。政策力度方面,16年穩(wěn)增長(zhǎng)政策集中在貨幣和地產(chǎn)政策,政策力度溫和。從政策底-業(yè)績(jī)底間隔8個(gè)月,用時(shí)相對(duì)較長(zhǎng),工業(yè)增加值當(dāng)月同比在16/02見(jiàn)底4.9%,全A歸母凈利潤(rùn)累計(jì)同比在16Q2見(jiàn)底-4.7%。

05年:估值低+較弱政策,U型底。估值方面,從市場(chǎng)整體和行業(yè)估值消化程度看,這次市場(chǎng)底部時(shí)估值已經(jīng)很低,全部A股PE、PB分位數(shù)已處在0%分位,行業(yè)估值消化程度高于90%。政策力度方面,宏觀政策力度較小,政策底其實(shí)是05年4月啟動(dòng)的股改,但股改的影響偏長(zhǎng)期,相比 08、19年政策力度并不強(qiáng)。這次政策底到業(yè)績(jī)底期間間隔8個(gè)月,工業(yè)增加值當(dāng)月同比在06/01見(jiàn)底12.6%,全部A股歸母凈利潤(rùn)累計(jì)同比在06Q1見(jiàn)底-14%。

12-13年:估值中低+較弱政策,W型底。估值方面,這次市場(chǎng)整體估值很低,全部A股PE、PB分位數(shù)已處在0%分位,但分行業(yè)看估值消化程度不高,用PE、PB分別計(jì)算的估值消化程度為63.2%、68.0%。政策力度方面,11-12年貨幣政策發(fā)力,但財(cái)政、地產(chǎn)政策力度不強(qiáng),政策底-業(yè)績(jī)底間隔8個(gè)月,工業(yè)增加值當(dāng)月同比在12/8觸底8.9%,全部A股業(yè)績(jī)底在12Q3見(jiàn)底-1.9%。13年在債券市場(chǎng)去杠桿背景下流動(dòng)性偏緊,銀行間資金面出現(xiàn)緊缺,市場(chǎng)利率大幅提升,造成市場(chǎng)短暫急跌,形成了后角更低的W型底。

2. 這次市場(chǎng)底部已經(jīng)基本明確

市場(chǎng)3-4年一次大底部已經(jīng)出現(xiàn)。結(jié)合宏觀經(jīng)濟(jì)周期、股市牛熊周期來(lái)看,當(dāng)前市場(chǎng)已經(jīng)處在底部區(qū)域。宏觀經(jīng)濟(jì)周期是股市運(yùn)行的大背景,去年底我們?cè)凇肚鷦t全,枉則直——2022年中國(guó)資本市場(chǎng)展望-20211211》、《展望22年:我們的三個(gè)特別判斷-20211219》等報(bào)告中指出,A股將類似于美股,3-4年左右將出現(xiàn)一次下跌,背后原因是經(jīng)濟(jì)周期進(jìn)入滯脹期+衰退前期。當(dāng)前國(guó)內(nèi)穩(wěn)增長(zhǎng)政策不斷加碼,尤其429中央政治局會(huì)議明確穩(wěn)增長(zhǎng)的目標(biāo)不變,525全國(guó)穩(wěn)住經(jīng)濟(jì)大盤會(huì)議就穩(wěn)住經(jīng)濟(jì)一攬子政策作出全面部署,這輪周期大概率進(jìn)入衰退后期了,根據(jù)投資時(shí)鐘的大類資產(chǎn)輪動(dòng)規(guī)律,股市有望企穩(wěn)抬升。

牛熊周期來(lái)看,截止到4月底,這輪調(diào)整時(shí)空已經(jīng)顯著,股市估值也處在底部區(qū)域。本輪滬深300下跌已持續(xù)14.4個(gè)月(21/02-22/04),最大跌幅達(dá)37%。對(duì)比歷史,除了08年金融危機(jī)背景下的調(diào)整外,歷次滬深300下跌持續(xù)時(shí)間約12個(gè)月左右,最大跌幅約30%-45%,這次調(diào)整時(shí)空已經(jīng)顯著,詳見(jiàn)表2。綜合估值、風(fēng)險(xiǎn)溢價(jià)、股債收益比、破凈率等指標(biāo),與過(guò)去5次歷史大底比,當(dāng)前各大指標(biāo)均已處于大的底部區(qū)域,詳見(jiàn)表3。《各類投資者的倉(cāng)位分析-20220516》中分析過(guò),截止4月底,多數(shù)投資者倉(cāng)位處于歷史低位,也驗(yàn)證市場(chǎng)底部特征。綜合宏觀經(jīng)濟(jì)周期和股市牛熊周期來(lái)看,4月底市場(chǎng)已處在3-4年一次的大的底部區(qū)域。

市場(chǎng)反轉(zhuǎn)基本可以確認(rèn)。我們?cè)凇斗磸椀椒崔D(zhuǎn)需要啥條件?-20220504》中提出,根據(jù)05、08、12、16、19年幾次市場(chǎng)見(jiàn)底的經(jīng)驗(yàn)總結(jié),市場(chǎng)反轉(zhuǎn)的信號(hào)是五大基本面指標(biāo)中有三個(gè)企穩(wěn),五大指標(biāo)分別是社融存量/貸款余額/M2同比(反映貨幣政策)、基建投資累計(jì)同比(反映財(cái)政政策)、PMI/PMI新訂單(反映制造業(yè))、商品房銷售面積累計(jì)同比(早周期行業(yè))、汽車銷量累計(jì)同比(早周期行業(yè))。目前第一、二類指標(biāo)已經(jīng)處于右側(cè),第三類指標(biāo)最低點(diǎn)大概率已出現(xiàn)在4月。貨幣指標(biāo)方面,社融存量同比的低點(diǎn)是21年10月的10.0%, 4月社融存量同比較3月下滑、為10.2%,仍高于前期低點(diǎn);M2同比的低點(diǎn)為21年4月的8.1%,22年4月已回升至10.5%。財(cái)政指標(biāo)方面,基建投資累計(jì)同比的低點(diǎn)是21年11月的-0.2%,22年4月為8.3%,5月地方政府新增專項(xiàng)債發(fā)行提速,基建投資增速或?qū)⒗^續(xù)回升。制造業(yè)指標(biāo)方面,疫情影響下4月制造業(yè)PMI下滑至47.4%,PMI新訂單下滑至42.6%,隨著各地復(fù)工復(fù)產(chǎn)的穩(wěn)步推進(jìn),5月制造業(yè)PMI已回升至49.6%,PMI新訂單回升至48.2%。三類指標(biāo)已經(jīng)企穩(wěn)回升,據(jù)此,我們基本可以確認(rèn)股指4月下旬的低點(diǎn)就是最低點(diǎn)。

3. 借鑒歷史,這次底部可能是淺V型

根據(jù)前文所述,歷史底部形態(tài)復(fù)雜多樣,既然這次市場(chǎng)底部已經(jīng)明確,那么反轉(zhuǎn)當(dāng)中市場(chǎng)形態(tài)如何演繹?我們需要結(jié)合當(dāng)前的政策力度和估值水平來(lái)進(jìn)一步判斷。

從估值水平、政策力度看,本輪介于12年、08/19年之間。估值方面,本輪整體估值較低但行業(yè)估值消化不如19年充分,更類似12年。今年4月下旬低點(diǎn)時(shí)PE處13年(16年)以來(lái)22.7%(8.2%)分位、PB處4.3%(4.1%)分位,低點(diǎn)時(shí)用PE、PB分別計(jì)算估值消化程度為64%、63%(61%、57%),接近12年估值低點(diǎn)的程度(63%、68%)。但對(duì)比12年,當(dāng)前我國(guó)經(jīng)濟(jì)結(jié)構(gòu)已經(jīng)調(diào)整較為充分,從GDP構(gòu)成看,2021年第二產(chǎn)業(yè)占GDP比重為39.4%,而2012年第二產(chǎn)業(yè)占GDP比重為45.4%,12年部分傳統(tǒng)行業(yè)增速面臨換擋,估值仍待消化,而這次沒(méi)有這個(gè)壓力。政策方面,本輪政策力度僅次于08年,但受疫情影響政策見(jiàn)效較慢。去年12月中央經(jīng)濟(jì)工作會(huì)議定調(diào)全面穩(wěn)增長(zhǎng)開(kāi)始,今年3月的金穩(wěn)委會(huì)議、4月的中央財(cái)經(jīng)委會(huì)議都要求實(shí)施積極的宏觀政策,4月29日政治局會(huì)議更明確了堅(jiān)持5.5%左右的經(jīng)濟(jì)增速目標(biāo)不動(dòng)搖。5月23日國(guó)常會(huì)進(jìn)一步部署穩(wěn)經(jīng)濟(jì)一攬子措施,推動(dòng)經(jīng)濟(jì)回歸正常軌道。5月25日李克強(qiáng)總理在全國(guó)穩(wěn)住經(jīng)濟(jì)大盤會(huì)議上強(qiáng)調(diào)穩(wěn)經(jīng)濟(jì)各項(xiàng)政策要盡快落地見(jiàn)效。貨幣、財(cái)政、地產(chǎn)政策均發(fā)力,對(duì)比歷史,這一輪穩(wěn)增長(zhǎng)政策的力度大約位于中上水平。

本輪底部形態(tài)更可能是平緩的淺V型。本輪政策強(qiáng)度、市場(chǎng)估值水平優(yōu)于16年,但我們?cè)凇督衲昱c20年的異同:疫情到股市-20220529》中提出,這次疫情沖擊更復(fù)雜,企業(yè)和居民受損嚴(yán)重。根據(jù)全國(guó)企業(yè)破產(chǎn)重整案件信息網(wǎng)的數(shù)據(jù),今年至今(截至22/05/31)全國(guó)企業(yè)破產(chǎn)案件數(shù)量超過(guò)2.9萬(wàn)件,2020年同期僅1.05萬(wàn)件。居民失業(yè)率也快速上升,22年4月31個(gè)大城市城鎮(zhèn)調(diào)查失業(yè)率為6.7%,高于20年疫情期間最高時(shí)的5.9%。此外,我們前述提到的五類領(lǐng)先指標(biāo)中,4月地產(chǎn)、汽車銷售累計(jì)同比仍在下滑,從05/29地產(chǎn)銷售高頻數(shù)據(jù)來(lái)看,30大中城市商品房成交面積累計(jì)同比為-40.9%,較4月底的-38.0%繼續(xù)下滑;根據(jù)乘聯(lián)會(huì)的預(yù)測(cè),5月乘用車零售銷量累計(jì)同比為-13.0%,較4月的-11.9%繼續(xù)下滑,5月地產(chǎn)、汽車銷售或也難企穩(wěn)。

可見(jiàn)受疫情干擾這次基本面回暖并不順暢,與同樣出現(xiàn)疫情的20年相比,這次基本面回升恐難深V,更像淺V。20年疫情后,政策發(fā)力之下宏觀經(jīng)濟(jì)和企業(yè)盈利增速深V回升,我國(guó)實(shí)際GDP當(dāng)季同比最低點(diǎn)是20Q1的-6.9%,20Q2-Q4分別為 3.1%/4.8%/6.4%,Q4時(shí)已經(jīng)高于19年同期水平;A股歸母凈利單季度同比的低點(diǎn)在20Q1的-24.1%,Q2/Q3分別為-12.5%/17.4%,Q4已經(jīng)回升至57%。而今年這次疫情沖擊更復(fù)雜,企業(yè)和居民受損嚴(yán)重,再考慮到這次疫情沖擊下宏觀經(jīng)濟(jì)和企業(yè)盈利增速下滑幅度略小,之后的修復(fù)或?qū)⒊尸F(xiàn)淺V式的回升,復(fù)蘇斜率較小。綜合來(lái)看,這次政策力度中上,行業(yè)估值消化程度不及08、19年(深V底),優(yōu)于16年(淺V底),但在疫情影響下基本面回升較為艱難,因此股市的底部形態(tài)可能更像16年,在砸出深坑后,構(gòu)筑平緩的淺V型底部。

積極的政策疊加疫情防控情況正好轉(zhuǎn),4月下旬低點(diǎn)以來(lái)修復(fù)繼續(xù)。5月31日國(guó)務(wù)院發(fā)布扎實(shí)穩(wěn)住經(jīng)濟(jì)的一攬子政策措施,財(cái)政政策要求今年已下達(dá)的3.45萬(wàn)億元專項(xiàng)債券額度在6月底前發(fā)行完畢,在8月底前使用完畢;貨幣政策要求繼續(xù)推動(dòng)實(shí)際貸款利率穩(wěn)中有降。國(guó)內(nèi)疫情防控情況也有積極進(jìn)展,6月1日起上海已經(jīng)開(kāi)始全面復(fù)工復(fù)市;北京疫情防控形勢(shì)繼續(xù)保持穩(wěn)中向好,西城區(qū)、朝陽(yáng)區(qū)等13個(gè)區(qū)正逐步恢復(fù)正常生產(chǎn)生活秩序。股市底部已現(xiàn),政策和疫情的積極變化助力市場(chǎng)繼續(xù)修復(fù)。

當(dāng)前新基建更優(yōu),未來(lái)重視消費(fèi)。至于風(fēng)格和行業(yè)的選擇,我們?cè)凇斗€(wěn)增長(zhǎng)路徑下的行業(yè)輪動(dòng)——借鑒09和20年-20220516》中指出,歷史穩(wěn)增長(zhǎng)政策路徑下,08年行業(yè)輪動(dòng)從基建到消費(fèi),再到科技;20年從新基建到中游制造,再到消費(fèi)。去年12月開(kāi)始我們把銀行地產(chǎn)作為第一梯隊(duì),正是由于穩(wěn)增長(zhǎng)政策發(fā)力。4月下旬開(kāi)始首推新基建代表的成長(zhǎng),詳見(jiàn)《行業(yè)鐘擺行至何處?-20220419》、《科技基建很迫切——安全視角下行業(yè)機(jī)會(huì)系列2-20220507》、《指數(shù)橫向比較:科創(chuàng)50性價(jià)比高-20220511》、《看好成長(zhǎng)的三個(gè)理由-20220515》。借鑒歷史,消費(fèi)復(fù)蘇會(huì)略滯后于生產(chǎn)方面的修復(fù),再往后看,隨著疫情逐漸得控,穩(wěn)增長(zhǎng)政策落地見(jiàn)效,經(jīng)濟(jì)將逐步企穩(wěn)回升,疊加三、四季度中秋、國(guó)慶假期對(duì)消費(fèi)的拉動(dòng),三季度后半段可逐步重視消費(fèi)。

新基建關(guān)注低碳經(jīng)濟(jì)的光伏、風(fēng)電等,數(shù)字經(jīng)濟(jì)的云計(jì)算、數(shù)據(jù)中心等。穩(wěn)增長(zhǎng)背景下,低碳經(jīng)濟(jì)和數(shù)字經(jīng)濟(jì)領(lǐng)域新基建是短期穩(wěn)增長(zhǎng)和中長(zhǎng)期經(jīng)濟(jì)結(jié)構(gòu)調(diào)整的平衡點(diǎn),是當(dāng)前政策明顯發(fā)力的方向。低碳經(jīng)濟(jì)方面,6月1日,發(fā)改委、能源局等印發(fā)《“十四五”可再生能源發(fā)展規(guī)劃》要求大力推進(jìn)光伏發(fā)電基地化開(kāi)發(fā),以縣域?yàn)閱卧罅ν苿?dòng)鄉(xiāng)村風(fēng)電建設(shè)。根據(jù)海通電新分析師預(yù)測(cè),2022年我國(guó)風(fēng)電、光伏新增裝機(jī)量增速有望達(dá)50%。隨著風(fēng)電光伏裝機(jī)量的提升,儲(chǔ)能和特高壓的新需求也將持續(xù)向好。22Q1光伏風(fēng)電歸母凈利潤(rùn)累計(jì)同比為75.4%,較21Q4的51.5%繼續(xù)提升。數(shù)字經(jīng)濟(jì)方面,“東數(shù)西算”規(guī)劃下,數(shù)字經(jīng)濟(jì)基建正提速。我們測(cè)算22年我國(guó)數(shù)據(jù)中心領(lǐng)域投資將達(dá)5278億元,較21年增長(zhǎng)26.1%;“十四五”末云計(jì)算市場(chǎng)規(guī)模將突破10000億元,22-25年期間年復(fù)合增速將達(dá)36.8%。從一季報(bào)業(yè)績(jī)來(lái)看,數(shù)據(jù)中心業(yè)績(jī)已經(jīng)有所改善,歸母凈利累計(jì)同比從21Q4的-5.5%上升至22Q1的7.6%。

風(fēng)險(xiǎn)提示:通脹繼續(xù)大幅上行,國(guó)內(nèi)外宏觀政策收緊。

責(zé)任編輯:張恒星 SF142

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)