炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:戴康:不卑不亢,價(jià)值先行—周末五分鐘全知道(5月第2期)

來(lái)源:戴康的策略世界

報(bào)告摘要

● 4月下旬以來(lái)全球市場(chǎng)從“交易緊縮”轉(zhuǎn)向“交易衰退”。4.19以來(lái),大宗商品大跌,人民幣匯率貶值、股市下跌債市震蕩,市場(chǎng)“交易衰退”,反映市場(chǎng)對(duì)中國(guó)防疫政策較緊導(dǎo)致經(jīng)濟(jì)下滑的擔(dān)憂。我們判斷隨著中國(guó)防疫形勢(shì)好轉(zhuǎn),中國(guó)經(jīng)濟(jì)最悲觀時(shí)刻已過(guò),“衰退交易”持續(xù)性不強(qiáng)。我們預(yù)計(jì)美債實(shí)際利率上行壓力仍大,全球大類資產(chǎn)將重回“緊縮交易”。

● 當(dāng)前,我們反而建議投資者對(duì)于“穩(wěn)增長(zhǎng)”不應(yīng)過(guò)于悲觀。自去年12.5年度策略我們持續(xù)提示投資者,不應(yīng)對(duì)信用擴(kuò)張給予過(guò)高的期待。五個(gè)月后,我們反而提示投資者堅(jiān)持“動(dòng)態(tài)清零”和“穩(wěn)增長(zhǎng)”是辯證的統(tǒng)一。(1)變化之一:3-4月我國(guó)就業(yè)已經(jīng)出現(xiàn)顯著壓力;(2)變化之二:4.29中央政治局會(huì)議明確了應(yīng)對(duì)動(dòng)態(tài)清零與穩(wěn)增長(zhǎng)協(xié)同關(guān)系的總基調(diào)。

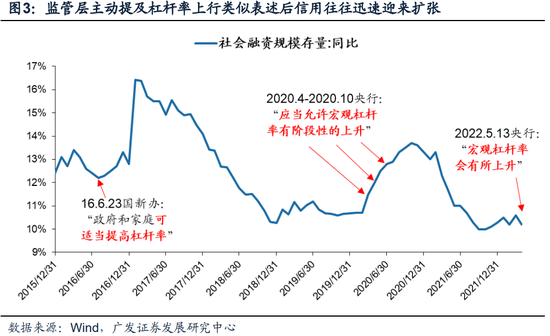

● 4月低預(yù)期的金融數(shù)據(jù)進(jìn)一步加強(qiáng)了“穩(wěn)增長(zhǎng)”和“穩(wěn)就業(yè)”的必要性。央行在金融統(tǒng)計(jì)數(shù)據(jù)答記者問(wèn)上出現(xiàn)“宏觀杠桿率會(huì)有所上升”的罕見(jiàn)表述,歷史上來(lái)看,在監(jiān)管層主動(dòng)提及杠桿率上行類似表述后信用往往迅速迎來(lái)擴(kuò)張。同時(shí)“將穩(wěn)增長(zhǎng)放在更加突出的位置”的表述進(jìn)一步確認(rèn)了穩(wěn)增長(zhǎng)在當(dāng)前政策中的重要性。

● 本輪“宏觀杠桿率會(huì)有所上升”信用擴(kuò)張方向在哪里,對(duì)投資有何指引?復(fù)盤(pán)歷史,我們預(yù)計(jì)未來(lái)可能有2大信用支持方向:地產(chǎn)+特別國(guó)債支持小微、工商戶等民企。根據(jù)信用擴(kuò)張方向,我們認(rèn)為A股的大盤(pán)價(jià)值股和小盤(pán)成長(zhǎng)股受益較為顯著:穩(wěn)增長(zhǎng)政策有助于大盤(pán)價(jià)值股逐漸形成盈利底的預(yù)期,小盤(pán)成長(zhǎng)受益于信用環(huán)境,尤其是民企信用環(huán)境的改善。

● 部分寬基指數(shù)的賠率已吸引,看好大盤(pán)價(jià)值股+小盤(pán)成長(zhǎng)股的絕對(duì)收益。根據(jù)廣發(fā)策略“否極泰來(lái)”方法論,A股在4.26時(shí)已經(jīng)較為接近歷史底部的特征,處于比較便宜的位置。結(jié)構(gòu)來(lái)看,部分典型寬基指數(shù)的賠率已非常吸引,因此建議投資者積極配置大盤(pán)價(jià)值股+小盤(pán)成長(zhǎng)股。

●不卑不亢,價(jià)值先行。A股核心矛盾由“美聯(lián)儲(chǔ)堅(jiān)決緊,而國(guó)內(nèi)有底線的松”轉(zhuǎn)向“美聯(lián)儲(chǔ)堅(jiān)決緊,國(guó)內(nèi)信用底已過(guò)”。當(dāng)前市場(chǎng)對(duì)于疫情防控對(duì)經(jīng)濟(jì)的擾動(dòng)過(guò)于悲觀,而我們認(rèn)為中國(guó)政策經(jīng)濟(jì)最悲觀的時(shí)刻已過(guò)(5.8《大盤(pán)價(jià)值股迎來(lái)絕對(duì)收益之旅》),市場(chǎng)將從過(guò)去五個(gè)月的泥沙俱下轉(zhuǎn)向具備較豐富結(jié)構(gòu)性機(jī)會(huì)。國(guó)內(nèi)政策經(jīng)濟(jì)環(huán)境逐步改善+美聯(lián)儲(chǔ)堅(jiān)決緊組合下我們建議首要關(guān)注價(jià)值股,其次關(guān)注受海外影響較小且交易結(jié)構(gòu)不擁擠、前期超跌小盤(pán)成長(zhǎng)股(500億市值以下)。行業(yè)配置關(guān)注:(1)“舊式”穩(wěn)增長(zhǎng)發(fā)力(地產(chǎn)/消費(fèi)建材/家電/銀行);(2)“供需缺口”通脹受益資源/材料(煤炭/銅/鉀肥);(3)受益民營(yíng)信用環(huán)境逐步改善且交易結(jié)構(gòu)健康賠率更吸引的小盤(pán)成長(zhǎng)股(光伏電池組件/半導(dǎo)體設(shè)備)。

●風(fēng)險(xiǎn)提示:疫情控制反復(fù)、全球經(jīng)濟(jì)下行超預(yù)期,海外不確定性。

報(bào)告正文

1

核心觀點(diǎn)速遞

(一)4月下旬以來(lái)全球市場(chǎng)從“交易緊縮”轉(zhuǎn)向“交易衰退”。22年初以來(lái),“美聯(lián)儲(chǔ)堅(jiān)決緊”的影響下,美元指數(shù)、美債利率持續(xù)上行,大宗商品價(jià)格維持高位震蕩,股市大幅調(diào)整,大類資產(chǎn)表現(xiàn)為“緊縮交易”主導(dǎo),符合我們21.12.5年度策略展望關(guān)于大類資產(chǎn)的判斷。自4月19日以來(lái),大宗商品大跌,人民幣匯率貶值、股市下跌債市震蕩,反映市場(chǎng)在“交易衰退”,交易中國(guó)防疫政策較堅(jiān)決而導(dǎo)致經(jīng)濟(jì)需求下滑的擔(dān)憂。我們判斷隨著中國(guó)防疫形勢(shì)好轉(zhuǎn),中國(guó)經(jīng)濟(jì)最悲觀時(shí)刻已過(guò),“衰退交易”持續(xù)性不強(qiáng)。我們預(yù)計(jì)大類資產(chǎn)表現(xiàn)將重回“緊縮交易”。

我們?cè)?1年12月5日年度策略展望中強(qiáng)調(diào)“美聯(lián)儲(chǔ)堅(jiān)決緊”是22年兩大核心預(yù)期差之一,我們認(rèn)為美債是22年全球大類資產(chǎn)最重要的錨,自21年12月以來(lái)每個(gè)月都有投資者認(rèn)為美聯(lián)儲(chǔ)最鷹派的階段已經(jīng)過(guò)去。4月下旬以來(lái)的全球“衰退交易”使得部分投資者又憧憬美債利率是否已經(jīng)見(jiàn)頂,但我們維持美債實(shí)際利率將震蕩上行的判斷。和部分投資者的看法不同,我們認(rèn)為加息周期中經(jīng)濟(jì)和通脹的下行不必然帶來(lái)美債利率的回落,22年5-9月是美聯(lián)儲(chǔ)貨幣政策實(shí)質(zhì)緊縮最劇烈的階段,美債利率只是短期緩和的窗口(8月或是階段性緩和的下一個(gè)窗口)。綜合經(jīng)濟(jì)、通脹、政策環(huán)境來(lái)看,當(dāng)前更強(qiáng)勁的就業(yè)市場(chǎng)和薪資增速支撐內(nèi)需、更高的通脹水平、更劇烈的貨幣政策收緊都將促使本輪美債利率上行至高于2018年峰值水平,未來(lái)實(shí)際利率上行的壓力依然較大。

(二)當(dāng)前,我們反而建議投資者對(duì)于“穩(wěn)增長(zhǎng)”不應(yīng)過(guò)于悲觀。自去年12.5我們發(fā)布年度策略展望后我們持續(xù)提示投資者,不應(yīng)對(duì)信用擴(kuò)張給予過(guò)高的期待,中國(guó)的穩(wěn)增長(zhǎng)政策是高質(zhì)量、有底線的穩(wěn)增長(zhǎng);而五個(gè)月后,我們反而提示投資者:對(duì)于穩(wěn)增長(zhǎng)不應(yīng)過(guò)于悲觀,堅(jiān)持“動(dòng)態(tài)清零”和“穩(wěn)增長(zhǎng)”并不違背,而是辯證的統(tǒng)一。

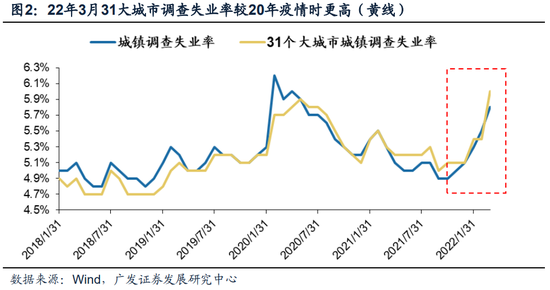

1. 變化之一:3-4月我國(guó)就業(yè)已經(jīng)出現(xiàn)顯著壓力。3月我國(guó)31個(gè)大城市城鎮(zhèn)調(diào)查失業(yè)率達(dá)到6%,相較2月快速上行0.6PCT,較2020年疫情時(shí)期更高,創(chuàng)下該數(shù)據(jù)創(chuàng)立以來(lái)新高。而隨著4月以來(lái)以上海市為代表的的多個(gè)城市進(jìn)入疫情管控階段,預(yù)計(jì)4月、5月的就業(yè)壓力將較3月更為嚴(yán)峻。5.7全國(guó)穩(wěn)就業(yè)工作電視電話會(huì)議中李克強(qiáng)總理批示指出:穩(wěn)就業(yè)事關(guān)廣大家庭生計(jì),是經(jīng)濟(jì)運(yùn)行在合理區(qū)間的關(guān)鍵支撐。幫助盡可能多的市場(chǎng)主體穩(wěn)崗,確保完成全年就業(yè)目標(biāo)任務(wù)。我們預(yù)計(jì)在疫情影響下,穩(wěn)增長(zhǎng)、穩(wěn)就業(yè)政策將會(huì)持續(xù)推出,而非推遲甚至退出!

2. 變化之二:4.29中央政治局會(huì)議明確了應(yīng)對(duì)動(dòng)態(tài)清零與穩(wěn)增長(zhǎng)協(xié)同關(guān)系的總基調(diào)。4.29習(xí)近平總書(shū)記主持的政治局會(huì)議上強(qiáng)調(diào)穩(wěn)增長(zhǎng)預(yù)期目標(biāo)不動(dòng)搖,“疫情要防住、經(jīng)濟(jì)要穩(wěn)住、發(fā)展要安全”。我們認(rèn)為“動(dòng)態(tài)清零”和“穩(wěn)增長(zhǎng)”是辯證統(tǒng)一的關(guān)系,“動(dòng)態(tài)清零”是為了盡快控制疫情以便更好地“穩(wěn)增長(zhǎng)”。

(三)4月社融金融數(shù)據(jù)進(jìn)一步加強(qiáng)了“穩(wěn)增長(zhǎng)”和“穩(wěn)就業(yè)”的必要性。4月新增社融大幅低于市場(chǎng)預(yù)期。但央行在就4月金融統(tǒng)計(jì)數(shù)據(jù)答記者問(wèn)上“宏觀杠桿率會(huì)有所上升”的罕見(jiàn)表述意味著未來(lái)信用擴(kuò)張將加快!歷史上,除本輪外監(jiān)管層主動(dòng)提及杠桿率上行的“信用擴(kuò)張強(qiáng)信號(hào)”次數(shù)極少,僅有16年6月、20年的4、5、10月共計(jì)2輪。可以看到,在監(jiān)管層主動(dòng)提及杠桿率上行類似表述后信用往往迅速迎來(lái)擴(kuò)張。同時(shí),央行還表示:“下一階段,人民銀行將按照黨中央、國(guó)務(wù)院決策部署,將穩(wěn)增長(zhǎng)放在更加突出的位置,加大穩(wěn)健貨幣政策的實(shí)施力度,更好發(fā)揮貨幣政策工具的總量和結(jié)構(gòu)雙重功能,加快落實(shí)已出臺(tái)的政策措施,積極主動(dòng)謀劃增量政策工具,支持經(jīng)濟(jì)運(yùn)行在合理區(qū)間。”此表述進(jìn)一步確認(rèn)了穩(wěn)增長(zhǎng)在當(dāng)前政策中的重要性。

(四)本輪“宏觀杠桿率會(huì)有所上升”表述下信用擴(kuò)張方向在哪里,對(duì)A股投資有何指引?參考?xì)v史,地產(chǎn)+特別國(guó)債或是兩大信用支持方向,從而大盤(pán)價(jià)值股和小盤(pán)成長(zhǎng)股得到最大的支撐。

1. 4月社融總體和結(jié)構(gòu)均體現(xiàn)當(dāng)前信用需求極度不足。在此背景下,宏觀杠桿率將如何提升?復(fù)盤(pán)歷史,我們預(yù)計(jì)未來(lái)可能有2大信用支持方向:地產(chǎn)+特別國(guó)債支持小微、工商戶等民企——

(1)16年“中國(guó)政府和家庭領(lǐng)域可適當(dāng)提高杠桿率”下地產(chǎn)信用大幅擴(kuò)張。15年末“棚改貨幣化”正式啟動(dòng),國(guó)新辦“中國(guó)政府和家庭領(lǐng)域可適當(dāng)提高杠桿率”表態(tài)下進(jìn)一步確認(rèn)地產(chǎn)信用擴(kuò)張的正當(dāng)性,16年地產(chǎn)成為信用擴(kuò)張的最主要方向。

(2)20年發(fā)一萬(wàn)億特別國(guó)債,主要支持中小微企業(yè)、個(gè)體工商戶和困難群眾。20.5.22,李克強(qiáng)總理在政府工作報(bào)告中提出:中央財(cái)政發(fā)行抗疫特別國(guó)債1萬(wàn)億元,不計(jì)入財(cái)政赤字。2020年6月18日-7月30日,財(cái)政部采取市場(chǎng)化方式,公開(kāi)招標(biāo)發(fā)行共計(jì)一萬(wàn)億元抗疫特別國(guó)債。抗疫特別國(guó)債資金將直達(dá)市縣,支持地方落實(shí)幫扶受新冠肺炎疫情沖擊最大的中小微企業(yè)、個(gè)體工商戶和困難群眾的措施,加強(qiáng)公共衛(wèi)生等基礎(chǔ)設(shè)施建設(shè)和用于抗疫相關(guān)支出等。

2.根據(jù)未來(lái)信用邊際擴(kuò)張的方向,我們認(rèn)為A股的大盤(pán)價(jià)值和小盤(pán)成長(zhǎng)將受益最為顯著——

(1)大盤(pán)價(jià)值股開(kāi)啟絕對(duì)收益之旅。我們?cè)?.8《大盤(pán)價(jià)值股開(kāi)啟絕對(duì)收益之旅》指出,當(dāng)前大盤(pán)價(jià)值股已經(jīng)滿足開(kāi)啟絕對(duì)收益之旅的條件:①在就業(yè)壓力和政治局會(huì)議的信號(hào)下,投資者不應(yīng)對(duì)“動(dòng)態(tài)清零”疫情擾動(dòng)過(guò)于擔(dān)憂,穩(wěn)增長(zhǎng)政策的持續(xù)有助于市場(chǎng)逐漸形成盈利底的預(yù)期;②大盤(pán)價(jià)值股賠率已經(jīng)處于非常吸引的位置;③從絕對(duì)收益來(lái)看,美聯(lián)儲(chǔ)的持續(xù)收緊對(duì)大盤(pán)價(jià)值股的影響較為有限;而從相對(duì)收益來(lái)看,則有助于大盤(pán)價(jià)值股的超額收益。

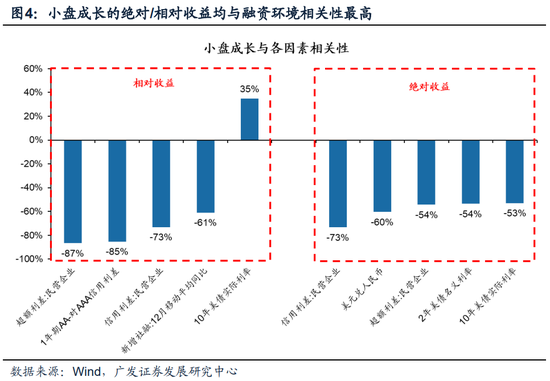

(2)小盤(pán)成長(zhǎng)受益于信用環(huán)境,尤其是民企信用環(huán)境的改善。回顧21年,當(dāng)時(shí)我們看好微觀結(jié)構(gòu)調(diào)整下的“市值下沉”策略,但在21.12.5的年度策略中我們判斷22年小盤(pán)股將面臨“估值陷阱”,雖然當(dāng)時(shí)中證500/中證1000的估值分位數(shù)很低,但我們認(rèn)為小市值公司在經(jīng)濟(jì)下滑的中后期業(yè)績(jī)下行壓力會(huì)更大,并且小市值公司更容易在熊市做“業(yè)績(jī)洗澡”。而當(dāng)前,小盤(pán)股經(jīng)過(guò)5個(gè)月的大幅調(diào)整,我們對(duì)小盤(pán)股的勝率和賠率的看法發(fā)生變化——決定小盤(pán)成長(zhǎng)股價(jià)走勢(shì)的核心要素是信用環(huán)境,當(dāng)民營(yíng)企業(yè)的信用環(huán)境得到改善時(shí),往往有利于小盤(pán)成長(zhǎng)的絕對(duì)和相對(duì)收益——5月11日,證監(jiān)會(huì)表示,交易所債券市場(chǎng)推出民營(yíng)企業(yè)債券融資專項(xiàng)支持計(jì)劃,這將改善民營(yíng)企業(yè)融資環(huán)境;而未來(lái)可能推出的特別國(guó)債也將對(duì)民營(yíng)企業(yè)、小微企業(yè)的信用環(huán)境起到改善的作用。而小盤(pán)成長(zhǎng)將會(huì)在這樣的政策環(huán)境中得到相對(duì)收益/絕對(duì)收益的機(jī)會(huì)。另外,小盤(pán)股的估值在4月下旬的“小型流動(dòng)性沖擊”后已經(jīng)吸引。

(五)部分寬基指數(shù)的賠率已經(jīng)非常吸引,看好大盤(pán)價(jià)值股+小盤(pán)成長(zhǎng)股的絕對(duì)收益。

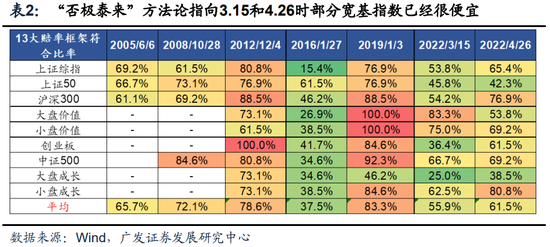

1. 整體來(lái)看,A股處于比較便宜的位置。我們19.3.8發(fā)布報(bào)告《否極泰來(lái):A股歷史性底部全對(duì)比》,介紹如何通過(guò)“否極泰來(lái)”方法論確認(rèn)市場(chǎng)底部區(qū)域。我們運(yùn)用“否極泰來(lái)”方法論對(duì)A股前期2個(gè)低點(diǎn)3.15和4.26進(jìn)行分析,發(fā)現(xiàn)在4.26時(shí)A股較為接近歷史底部的特征,處于比較便宜的位置(詳情見(jiàn)下表3)。

2. 結(jié)構(gòu)來(lái)看,部分寬基指數(shù)的賠率已經(jīng)非常吸引。我們?cè)?.8《大盤(pán)價(jià)值股開(kāi)啟絕對(duì)收益之旅》,基于A股的兩大低點(diǎn)3月15日和4月26日的“否極泰來(lái)”方法論13大指標(biāo)數(shù)據(jù),我們將賠率吸引度由高至低進(jìn)行排序,當(dāng)前市場(chǎng)上典型的寬基指數(shù)的賠率吸引度前五分別為:大盤(pán)價(jià)值(13大指標(biāo)符合底部特征比例達(dá)到83%,底部特征最為顯著的時(shí)點(diǎn)為3.15,下同)>小盤(pán)成長(zhǎng)(81%,4.26),因此我們建議投資者積極配置大盤(pán)價(jià)值股+小盤(pán)成長(zhǎng)股。

(六)不卑不亢,價(jià)值先行。我們?cè)?1.12.5年度策略判斷A股慎思篤行的核心矛盾是“美聯(lián)儲(chǔ)堅(jiān)決緊,而中國(guó)是高質(zhì)量有底線的松”,過(guò)去五個(gè)月市場(chǎng)對(duì)于海外和國(guó)內(nèi)因素認(rèn)知不足。而4.29中央政治局會(huì)議后,我們5.4發(fā)布《18年“復(fù)合政策底“對(duì)本輪市場(chǎng)底的啟示》指出“本輪國(guó)內(nèi)政策底逐步夯實(shí),但海外政策底還需等待”,近期我們與投資者交流發(fā)現(xiàn)市場(chǎng)對(duì)于疫情防控對(duì)經(jīng)濟(jì)的擾動(dòng)過(guò)于悲觀,而我們認(rèn)為中國(guó)政策經(jīng)濟(jì)最悲觀的時(shí)刻已過(guò)(參見(jiàn)5.8《大盤(pán)價(jià)值股迎來(lái)絕對(duì)收益之旅》),因此我們判斷市場(chǎng)將從過(guò)去五個(gè)月的泥沙俱下轉(zhuǎn)向具備較為豐富的結(jié)構(gòu)性機(jī)會(huì)。今年我們持續(xù)強(qiáng)調(diào)“穩(wěn)增長(zhǎng)影響價(jià)值,美債影響成長(zhǎng)”,當(dāng)前國(guó)內(nèi)政策經(jīng)濟(jì)環(huán)境逐步改善+美聯(lián)儲(chǔ)仍將堅(jiān)決緊的組合下我們建議首要關(guān)注價(jià)值股,其次關(guān)注受海外影響較小且交易結(jié)構(gòu)不擁擠、前期超跌的小盤(pán)成長(zhǎng)股。市場(chǎng)的核心矛盾已經(jīng)轉(zhuǎn)向“美聯(lián)儲(chǔ)堅(jiān)決緊,中國(guó)信用底已過(guò)”。股票定價(jià)是未來(lái)現(xiàn)金流的折現(xiàn),4月大幅低于市場(chǎng)預(yù)期的金融數(shù)據(jù)并不會(huì)對(duì)股票定價(jià)造成進(jìn)一步的負(fù)面沖擊,反而,央行“宏觀杠桿率會(huì)有所上升”表述下地產(chǎn)和民營(yíng)企業(yè)信用環(huán)境或?qū)⒌玫街鸩礁纳疲欣趦r(jià)值股和小盤(pán)成長(zhǎng)股(500億市值以下)。行業(yè)配置關(guān)注:1.“舊式”穩(wěn)增長(zhǎng)發(fā)力(地產(chǎn)/消費(fèi)建材/家電/銀行);2.“供需缺口”通脹受益資源/材料(煤炭/銅/鉀肥);3.受益于民營(yíng)信用環(huán)境逐步改善且交易結(jié)構(gòu)健康賠率更吸引的小盤(pán)成長(zhǎng)股(光伏電池組件/半導(dǎo)體設(shè)備)。

2

本周重要變化

(一)中觀行業(yè)

1.下游需求

房地產(chǎn):Wind30大中城市成交數(shù)據(jù)顯示,截至2022年05月13日,30個(gè)大中城市房地產(chǎn)成交面積累計(jì)同比下跌41.92%,30個(gè)大中城市房地產(chǎn)成交面積月環(huán)比上升3.42%,月同比下降52.79%,周環(huán)比上升75.90%。

汽車:乘聯(lián)會(huì)數(shù)據(jù),5月第1周乘用車零售銷量同比下跌21%,相比上周的28%跌幅有明顯改善。

2.中游制造

鋼鐵:螺紋鋼價(jià)格指數(shù)本周跌2.31%至4957.12元/噸,冷軋價(jià)格指數(shù)跌1.51%至5461.09元/噸。截止5月13日,螺紋鋼期貨收盤(pán)價(jià)為4670元/噸,比上周下跌1.35%。鋼鐵網(wǎng)數(shù)據(jù)顯示,5月上旬重點(diǎn)鋼企粗鋼日均產(chǎn)量230.53萬(wàn)噸,較4月下旬下降2.26%。

水泥:本周全國(guó)水泥市場(chǎng)價(jià)格環(huán)比回落0.8%。全國(guó)高標(biāo)42.5水泥均價(jià)為492.67元。其中華東地區(qū)均價(jià)降至505元,中南地區(qū)升至477.5元,華北地區(qū)降至542元

挖掘機(jī):4月企業(yè)挖掘機(jī)銷量24534臺(tái),低于3月的37085臺(tái),同比下降47.30%。

3.上游資源

煤炭與鐵礦石:本周鐵礦石庫(kù)存減少,煤炭庫(kù)存減少。太原古交車板含稅價(jià)本周下降至2920元/噸,秦皇島山西優(yōu)混平倉(cāng)5500價(jià)格本周上漲3.04%至1198.33元/噸;庫(kù)存方面,秦皇島煤炭庫(kù)存本周減少3.28%至472萬(wàn)噸,港口鐵礦石庫(kù)存減少2.30%至13995.7萬(wàn)噸。

國(guó)際大宗:WTI本周跌0.50%至108.37美元,Brent跌1.77%至111.22美元,LME金屬價(jià)格指數(shù)跌4.61%至4382.50,大宗商品CRB指數(shù)本周跌0.88%至308.58,BDI指數(shù)本周漲14.20%至3104.00。

(二)股市特征

股市漲跌幅:上證綜指本周上漲2.76%,行業(yè)漲幅前三為汽車(8.41%)、電氣設(shè)備(7.87%)和電子(6.26%);漲幅后三為采掘(0.00%)、農(nóng)林牧漁(-0.12%)和銀行(-0.65%)。

動(dòng)態(tài)估值:A股總體PE(TTM)從上周15.90倍上升到本周16.40倍,PB(LF)從上周1.54倍上升到本周1.59倍;A股整體剔除金融服務(wù)業(yè)PE(TTM)從上周24.72倍上升到本周25.65倍,PB(LF)從上周2.13倍上升到本周2.22倍;創(chuàng)業(yè)板PE(TTM)從上周55.52倍上升到本周58.38倍,PB(LF)從上周3.73倍上升到本周3.92倍;科創(chuàng)板PE(TTM)從上周的36.90倍上升到本周39.30倍,PB(LF)從上周的3.90倍上升到本周4.16倍;A股總體總市值較上周上升3.13%;A股總體剔除金融服務(wù)業(yè)總市值較上周上升3.77%;必需消費(fèi)相對(duì)于周期類上市公司的相對(duì)PB由上周2.18維持在本周2.18;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PE(TTM)從上周4.77上升到本周4.93;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PB(LF)從上周2.76上升到本周2.89;股權(quán)風(fēng)險(xiǎn)溢價(jià)從上周1.22%下降到本周1.08%,股市收益率從上周4.04%下降到本周3.90%。

融資融券余額:截至05月12日周四,融資融券余額15270.39億,較上周上漲0.67%。

大小非減持:本周A股整體大小非凈減持14.63億,本周減持最多的行業(yè)是食品飲料(-2.89億)、電氣設(shè)備(-2.53億)、綜合(-1.79億),本周增持最多的行業(yè)是電子(2.43億)、傳媒(0.15億)、紡織服裝(0.06億)。

限售股解禁:本周限售股解禁556.39億元,預(yù)計(jì)下周解禁1149.98億元。

北上資金:本周陸股通北上資金凈流出73.22億元,上周凈流出23.62億元。

AH溢價(jià)指數(shù):本周A/H股溢價(jià)指數(shù)上漲至141.32,上周A/H股溢價(jià)指數(shù)為139.57。

(三)流動(dòng)性

截至5月14日,央行本周共有3筆逆回購(gòu)到期,總額為300億元;5筆逆回購(gòu),總額為500億元;公開(kāi)市場(chǎng)操作凈投放(含國(guó)庫(kù)現(xiàn)金)共計(jì)200億元。

截至2022年5月14日,R007本周下跌1.21BP至1.63%,SHIBOR隔夜利率上漲1.60BP至1.31%;期限利差本周上漲1.75BP至0.80%;信用利差下跌3.87BP至0.69%。

(四)海外

美國(guó):周一公布季調(diào)后3月商業(yè)批發(fā)庫(kù)存840321件,高于前值821111件;季調(diào)后3月商業(yè)批發(fā)銷售686150件,高于前值674911件;周三公布季調(diào)后4月CPI環(huán)比0.3%,高于預(yù)期0.2%,低于前值1.2%;4月CPI同比8.3%,高于預(yù)期值8.1%,低于前值8.5%;季調(diào)后4月核心CPI環(huán)比0.6%,高于預(yù)期值0.4%,高于前值0.3%;4月核心CPI同比6.2%,高于預(yù)期值6%,低于前值6.5%;周四公布季調(diào)后4月最終需求PPI環(huán)比0.5%,與預(yù)期值持平,低于前值1.6%;季調(diào)后4月最終需求PPI同比11%,高于預(yù)期值10.7%,低于前期值11.5%;

歐盟:周二公布5月歐元區(qū)ZEW經(jīng)濟(jì)景氣指數(shù)-29.5,高于前期值-43;周五公布3月歐元區(qū)工業(yè)生產(chǎn)指數(shù)環(huán)比-1.8%,低于預(yù)期-1%和前值0.5%;3月歐盟工業(yè)生產(chǎn)指數(shù)同比0.7%,低于前值2.8%;

日本:周一公布4月服務(wù)業(yè)PMI50.7,高于前值49.4;

英國(guó):周四公布季調(diào)后第一季度GDP初值同比8.71%,高于前值6.64%;

海外股市:標(biāo)普500本周跌2.41%收于4023.89點(diǎn);倫敦富時(shí)漲0.41%收于7418.15點(diǎn);德國(guó)DAX漲2.59%收于14027.93點(diǎn);日經(jīng)225跌2.13%收于26427.65點(diǎn);恒生跌0.52%收于19898.77點(diǎn)。

(五)宏觀

4月貿(mào)易差額:實(shí)現(xiàn)貿(mào)易順差511.2億美元,同比增長(zhǎng)25.05%;

4月CPI、PPI:CPI同比上漲2.1%,漲幅比上月擴(kuò)大0.6%;PPI漲幅繼續(xù)回落,環(huán)比上漲0.6%,漲幅回落0.5%,同比上漲8%,漲幅回落0.3%;

4月M0、M1、M2:流通中貨幣(M0)余額8.58萬(wàn)億元,同比增長(zhǎng)5.3%;M1、M2同比分別增長(zhǎng)6.2%、8.1%,增速環(huán)比雙雙回落,分別比3月末低0.9%、1.3%,分別比上年同期高0.7%,低3%;

4月社會(huì)融資規(guī)模:社會(huì)融資規(guī)模增量為9102億元,比上年同期少9468億元;社會(huì)融資規(guī)模存量為326.46萬(wàn)億元,同比增長(zhǎng)10.2%;

4月新增人民幣貸款:新增人民幣貸款6454億元,同比少增8231億元,月末人民幣貸款余額201.66萬(wàn)億元,同比增長(zhǎng)10.9%。

3

下周公布數(shù)據(jù)一覽

下周看點(diǎn):中國(guó)4月工業(yè)增加值同比;中國(guó)4月固定資產(chǎn)投資累計(jì)同比;美國(guó)季調(diào)后4月核心零售總額環(huán)比;歐盟4月歐元區(qū)CPI環(huán)比;日本季調(diào)后第一季度GDP環(huán)比。

5月16日周一:中國(guó)4月工業(yè)增加值同比;中國(guó)4月固定資產(chǎn)投資累計(jì)同比;中國(guó)社會(huì)消費(fèi)品零售總額同比;歐盟季調(diào)后3月歐元區(qū)貿(mào)易差額;

5月17日周二:美國(guó)季調(diào)后4月核心零售總額環(huán)比;美國(guó)季調(diào)后零售和食品服務(wù)銷售同比;

5月18日周三:美國(guó)4月新屋開(kāi)工私人住宅;歐盟4月CPI同比;歐盟4月歐元區(qū)CPI環(huán)比;英國(guó)4月核心CPI環(huán)比;英國(guó)CPI環(huán)比;日本第一季度GDP總量;日本季調(diào)后第一季度GDP環(huán)比;

5月19日周四:歐盟季調(diào)后3月歐元區(qū)經(jīng)常項(xiàng)目差額;

5月20日周五:中國(guó)1年期貸款市場(chǎng)報(bào)價(jià)利率(LPR);日本4月CPI環(huán)比。

4

風(fēng)險(xiǎn)提示

疫情控制反復(fù),全球經(jīng)濟(jì)下行超預(yù)期,海外不確定性。

責(zé)任編輯:張書(shū)瑗

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)