文/意見領袖專欄作家 李宗光

今天,海關總署公布了我國4月外貿進出口數據。4月出口(以美元計)同比增長3.9%,弱于預期的5.3%和前值14.7%。進口同比持平,好于預期-2.5%,前值為-0.1%。疫情等突發因素沖擊下,出口回落基本在預期之內。不過,疫情對供應鏈的沖擊仍有可能超出預期,疊加海外猛烈加息下,需求存在轉弱的壓力,過去兩年我國出口的“超級繁榮周期”或面臨終結。未來應盡快控制住疫情,盡快恢復生產活動,同時全力擴大國內需求,全面加強基建,確保全年增長目標基本實現。

1 、4月出口偏弱,進口穩定

出口增速出現放緩,盡管絕對水平仍非常高。4月我國出口同比增長3.9%,較上月大幅回落10.8個百分點,且弱于預期的5.3%。其中,我國對東盟、歐盟、美國出口同比增速為7.58%、7.91%和9.42%,分別較上月回落2.8、13.5和13個百分點,對美歐的出口降幅更為顯著(圖1)。環比看,4月份出口較上月下降0.9%,增長動能出現減緩跡象。

當然,4月份增速回落,也與去年出口超級繁榮下的高基數有關,整體景氣仍處于較高水平。4月單月出口2736億美元,這個數據仍屬于非常高的水平。

圖1、中國對美、歐、東盟出口:同比增速

疫情再次擴大,對出口增速放緩影響不可忽視。一方面,本輪疫情的“震中”在我國的“經濟心臟”—上海,背靠我國乃至世界供應鏈的中心長三角經濟帶,對外貿出口至關重要。上海作為疫情重災區,上海港的供應鏈面臨巨大壓力。據衛星數據顯示,此次疫情對港口物流的影響比以往更加嚴重(圖2)。

圖2、中國港口活動情況

同時,疫情對物流的沖擊也在顯現。由4月制造業PMI可以看出,供貨商配送時間大幅延長。相應的,在生產相對疲弱背景下,產成品庫存顯著提升(圖3)。這均表明貨物在出廠配送環節出現大量積壓情況。

圖3、制造業PMI:供貨商配送時間和產成品庫存分項

進口好于預期,但價格效應顯著。4月,我國進口同比持平,較上月微升0.1個百分點,顯著好于-2.5%的預期。其中主要商品中,原油、煤、鐵礦砂等進口量同比增速均有所回升。其中,4月原油、煤、鐵礦砂進口量同比增速分別為6.62%、8.37%和-12.7%,較上月分別提升20.6、48.3和1.8個百分點。這與我國近來一直強調的能源安全一致。不過商品價格的上漲貢獻了大部分進口名義上的增長。

圖4、原油進口額和進口量:當月同比

以原油進口數量和進口金額為例。4月,我國進口金額同比增長高達81.52%,而從進口量看,同比僅增長了6.62%,價格效應顯著,也從側面反映出,我們面臨較大輸入性通脹壓力(圖4)。

2、疫情沖擊峰值或將過去,但海外需求放緩下,

出口拐點仍會到來

疫情對出口的沖擊,峰值或已經過去。疫情何時能得到有效控制,仍是短期影響進出口的關鍵因素。從數據上看,本輪疫情的影響,短期內仍將持續,但最壞的時刻已經過去。上海每日新增確診人數和無癥狀感染人數從高峰期的接近3萬人,降至目前4000人左右(圖5),基本得到控制。

圖5、上海確診病例和無癥狀感染者:當日新增

隨著各地的防疫經驗不斷提升,各地的封鎖程度也較上海封城后的峰值出現大幅放松,回落至3月中旬左右的水平(圖6)。

圖6、Top 100城封鎖強度指數

同時,4月29日政治局和5月初的常委會接連召開會議,堅持“動態清零”政策不動搖,在關鍵時刻一錘定音,最大程度保護人民生命安全和身體健康,最大限度減少疫情對經濟社會發展的影響,也迅速凝聚了共識,有利于提早戰勝疫情。

中期,外部需求逐步減弱。年初以來,主要發達國家制造業PMI持續回落。4月美國ISM PMI為55.4%,較上年末下滑3.4個百分點。歐元區PMI為55.5%,較上年末下滑2.5個百分點(圖7)。

圖7、發達經濟體制造業PMI

韓國有國際貿易晴雨表的地位,其貿易進出口在本國環境相對平穩的背景下,年初以來也持續回落,也顯示各國需求的回落(圖8)。隨著俄烏沖突,美國加息等因素的持續發酵,外部需求可能出現加速回落。

圖8、韓國進出口同比增速

3、匯率迅速貶值的AB面

2020年自疫情以來,我國供應鏈率先恢復,在海外供應鏈斷裂的情況下,防疫紅利持續兌現,推動了出口的強勁增長,使我國在全球供應鏈中的地位不降反升。2021年我國出口占全球出口份額大幅提升至16.7%,超過美德兩國出口份額之和。

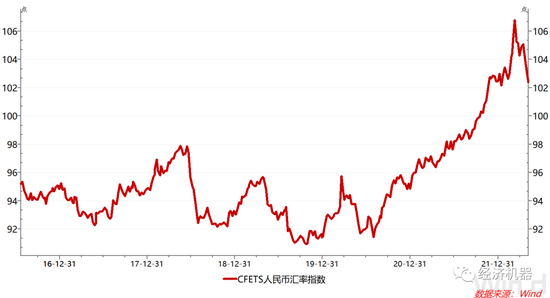

期間,人民幣匯率也表現的十分強勢,2020年以來對美元持續升值。CFETS人民幣匯率指數也由2020年7月的92最高升至2022年3月的106.8,漲幅約16%。

圖9、CFETS人民幣匯率指數

3月中下旬以來,無論是人民幣兌美元匯率,還是CFETS人民幣匯率指數均出現迅速貶值。這與中美利差迅速收窄,以及經濟周期錯配有關。在美聯儲瘋狂加息情況下,人民幣匯率對美元出現一波貶值。但與歐元、日元、英鎊等主要貨幣比,這個貶值幅度并不算大。

圖11、中美利差與人民幣兌美元匯率(倒序)

當前的情況與2018年的情景有些類似。2018年上半年美國迅速加息,中美利差也迅速收窄,但人民幣匯率仍在升值,直到中美貿易戰開打,匯率迅速回落,持續貶值達7個月;當前,也是美國迅速加息,中美利差持續下滑,但2022年3月前人民幣仍相對強勢,直到上海疫情封城,人民幣匯率迅速貶值。

需要注意的是,人民幣匯率的貶值一方面雖然可能反映了對未來出口、經濟政策環境等方面的預期,但另一方面其貶值也是經濟機器的自動調節器,有助于舒緩外貿企業的困難和壓力,有利于我國出口的恢復。

我們認為,應該理性看待即將到來的出口增速回落:

一方面,過去兩年,我國出口超級繁榮周期,是在疫情期間的特殊現象,不具有持續性。隨著海外供應鏈的恢復,回落具有必然性,不必擴大或過于渲染;

另一方面,盡快控制住疫情,確保供應鏈不出現重大斷裂,仍是延長出口高景氣、維持外資信心、避免出口“跌落懸崖”的關鍵之關鍵;

在出口回落幾乎是一種必然的情況下,各部門應認真響應政治局精神,盡快推出一攬子措施,全力擴大內需,全面加強基建,盡最大努力改善內需。否則,下半年,出口回落疊加海外滯脹來襲,經濟工作或將面臨更為復雜的局面。

(本文作者介紹:華興資本集團首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。