炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【浙商策略王楊】再論三低:戰略堅定,戰術靈活

摘要

投資要點

展望二季度,我們認為“三低”策略仍具優勢,與此同時,美債利差倒掛后美股或進入波動放大的窗口期,“三低”策略的執行中也適合逢低布局和靈活應對。

1、美債利差倒掛,關注美股波動

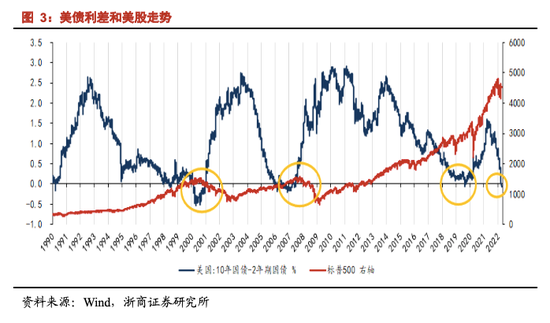

3月底以來2年和10年期美債收益率曲線倒掛,經驗規律顯示,美債利差倒掛往往對美股有一定的指引意義。

1999年以來,美國共經歷了三輪加息周期,包括1999-2000年、2004-2006年、2015-2018年。而三輪加息周期的后期,均出現了2年和10年期美債收益率曲線倒掛。經驗規律顯示,三次加息周期中2年和10年期美債收益率曲線倒掛后,預示著美股也將進入波動加大的時間窗口。

邏輯上,2年和10年期美債收益率曲線倒掛,反映的是經濟下行壓力顯現,而貨幣政策仍在收緊。映射到美股,意味著分子分母端都面臨壓制。

本輪加息周期首次落地不久,就出現倒掛,主要原因在于:新冠疫情干擾背景下,相較于以往加息周期,從美國短周期經濟位置來看,本輪加息周期的開啟較為滯后,繼而首次加息落地不久就出現了倒掛。

進入二季度,2年和10年期美債收益率曲線倒掛的背景下,疊加5月3日-4日、6月14日-15日、7月26日-27日的美聯儲議息會議召開在即,需關注美股的潛在波動。

2、高基數高油價,盈利仍待拐點

除了海外宏觀背景下,二季度地產鏈和疫情擾動下,國內仍處穩增長發力的窗口期。落實到財報層面,在經濟增速放緩、高基數效應和高油價環境的背景下,A股二季度盈利預計階段承壓。

3、展望Q2結構:三低優勢繼續

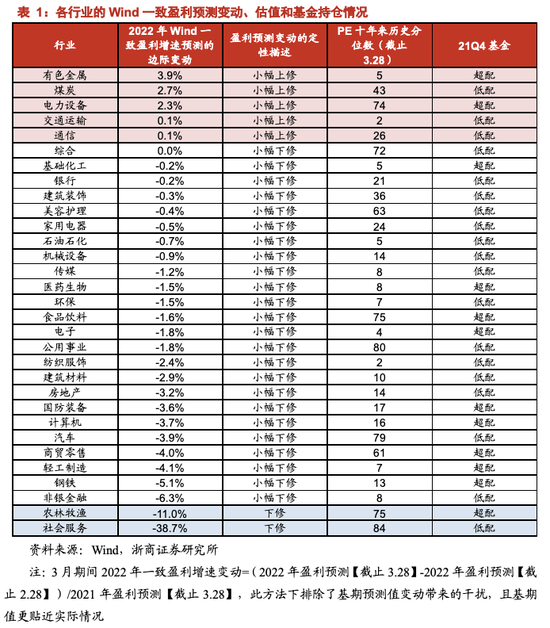

在上述背景下,展望二季度的A股,我們認為仍是“三低”策略占優。而在A股盈利整體放緩背景下,“三低”品種中的困境反轉線索(也即,地產鏈、出行鏈、通脹鏈),因股價對業績鈍化繼而比較優勢顯現。

值得注意是,困境反轉鏈往往成長性較弱而周期性較強,繼而股價走勢有兩大特征,一是左側提前演繹,二是走勢呈脈沖式,因此整體適合左側逢低布局為主。從這個角度也就不難理解,地產鏈、出行鏈和通脹鏈的22年Wind一致盈利預測在3月以來被下修的同時,股價走勢依舊較強。

與此同時,二季度在美聯儲加息擾動下,我們認為三低品種的走勢也具備波動性,適合逢低布局為主。

風險提示:全球通脹超預期超預期;俄烏沖突持續超預期。

正文

1、三低:戰略堅定,而戰術靈活

2022年以來基于美聯儲加息和國內穩增長的宏觀背景,我們發布系列報告建議避實擊虛,從 “三高”轉向“三低”。

具體來看,1月發布《為何轉向“三低”板塊,2月又如何看?》,2月發布《繼續挖掘“三低”》、《再論“三低”配置:這次有何不同?》等,3月發布《今年為何“三低”品種持續跑贏?》、《避實擊虛》、《不敗之地》等。

我們提出從過去三年的“三高”轉向“三低”,圍繞著“低估值、低持倉、低位置”的“三低”品種,穩增長大市值打底倉,小而美新成長挖個股,深挖地產鏈、出行鏈、通脹鏈、分紅鏈、自主可控鏈等5大線索。

展望二季度,兩大宏觀因素仍待拐點,我們認為“三低”策略仍具優勢。與此同時,美債利差倒掛后美股或進入波動放大的窗口期,“三低”策略的執行中也適合逢低布局和靈活應對。

2、美債利差倒掛,關注美股波動

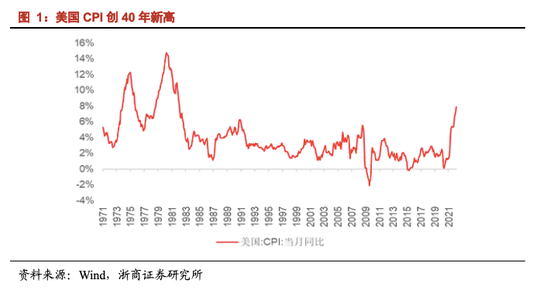

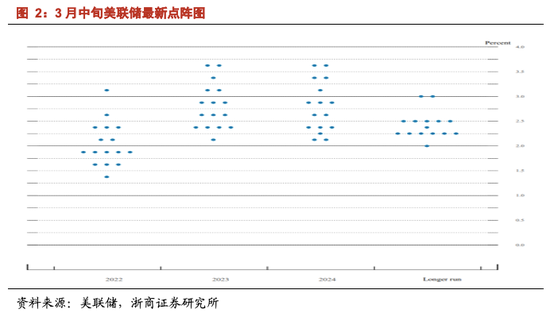

2022年,美國進入高通脹疊加緊貨幣的宏觀環境。具體來看,美國2月通脹同比上漲7.9%,創40年來新高,在此背景下,3月中旬美聯儲正式開啟加息周期,宣布將聯邦基金利率目標區間上調至0.25%-0.5%的區間。展望后續,根據美聯儲公布的點陣圖顯示,共16名提供預期的美聯儲官員都預計今年利率將超過1.25%。

3月底以來,2年和10年期美債收益率曲線倒掛。年初以來我們發布了美聯儲系列專題,涵蓋大類資產、權益資產、行業比較、北上資金等。在研究中,我們發現,2年和10年期美債收益率曲線倒掛,往往對美股有一定的指引意義。

1999年以來,美國共經歷了三輪加息周期,包括1999-2000年、2004-2006年、2015-2018年。而三輪加息周期的后期,均出現了2年和10年期美債收益率曲線倒掛。經驗規律顯示,三次加息周期中2年和10年期美債收益率曲線倒掛后,預示著美股也將進入波動加大的時間窗口。

2年和10年期美債收益率曲線倒掛,反映的是經濟下行壓力顯現,而貨幣政策仍在收緊。映射到美股,意味著分子分母端都面臨壓制。

本輪加息周期首次落地不久,就出現倒掛,主要原因在于:新冠疫情干擾背景下,相較于以往加息周期,從美國短周期經濟位置來看,本輪加息周期的開啟較為滯后,繼而首次加息落地不久就出現了倒掛。

進入二季度,2年和10年期美債收益率曲線倒掛的背景下,疊加5月3日-4日、6月14日-15日、7月26日-27日的美聯儲議息會議召開在即,需關注美股的潛在波動。

3、高基數高油價,盈利仍待拐點

除了海外宏觀背景下,二季度地產鏈和疫情擾動下,國內仍處穩增長發力的窗口期。落實到財報層面,在經濟增速放緩、高基數效應和高油價環境的背景下,A股二季度盈利預計階段承壓。

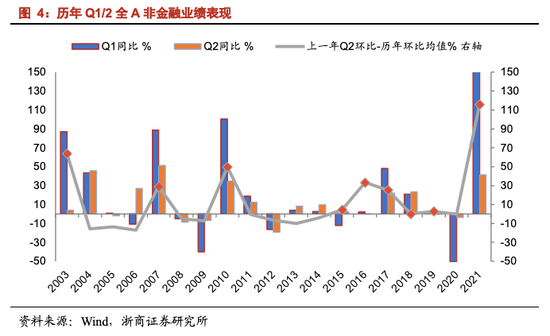

就高基數效應而言:1)復盤2002年-2021年期間全A非金融盈利表現,我們發現,當全A非金融凈利潤在上年Q2環比大幅增長時,當年Q2下,全A非金融凈利潤同比有近八成概率出現邊際下滑;2)展望2022,2021年Q2全A非金融凈利潤環比大幅增長28%,高基數效應突出,或對Q2業績增速形成壓制。

就經濟增速放緩而言:1)復盤自2010年以來全A非金融歸母凈利潤同比和名義GDP增速走勢,兩者之間呈現出顯著的相關性,從相關性系數來看,兩者的相關系數達0.53,若將時間進一步拉近至2015年,兩者之間的相關性提升至近0.7;2)結合宏觀組預測,Q2經濟邊際放緩概率較大,預計Q2全A非金融業績也將階段放緩。

4、展望Q2結構:三低優勢繼續

在上述背景下,展望二季度的A股,我們認為仍是“三低”策略占優。而在A股盈利整體放緩背景下,“三低”品種中的困境反轉線索(也即,地產鏈、出行鏈、通脹鏈),因股價對業績鈍化繼而比較優勢顯現,此外分紅鏈和新成長鏈中的個股機會也值得關注。

但值得注意是,困境反轉鏈往往成長性較弱而周期性較強,繼而股價走勢有兩大特征,一是左側提前演繹,二是走勢呈脈沖式,因此整體適合左側逢低布局為主。從這個角度也就不難理解,地產鏈、出行鏈和通脹鏈的22年Wind一致盈利預測在3月以來被下修的同時,股價走勢依舊較強。

與此同時,二季度在美聯儲加息擾動下,預計“三低”品種的走勢也具備波動性,“三低”策略的執行中也適合逢低布局和靈活應對。

5、 風險提示

1、全球通脹超預期超預期。

2、俄烏沖突持續超預期。

責任編輯:彭佳兵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)