時(shí)代周報(bào)

隨著上市銀行陸續(xù)披露年報(bào),各大銀行在房地產(chǎn)領(lǐng)域的不良貸款情況也隨之公開。

圖片來(lái)源:視覺中國(guó)

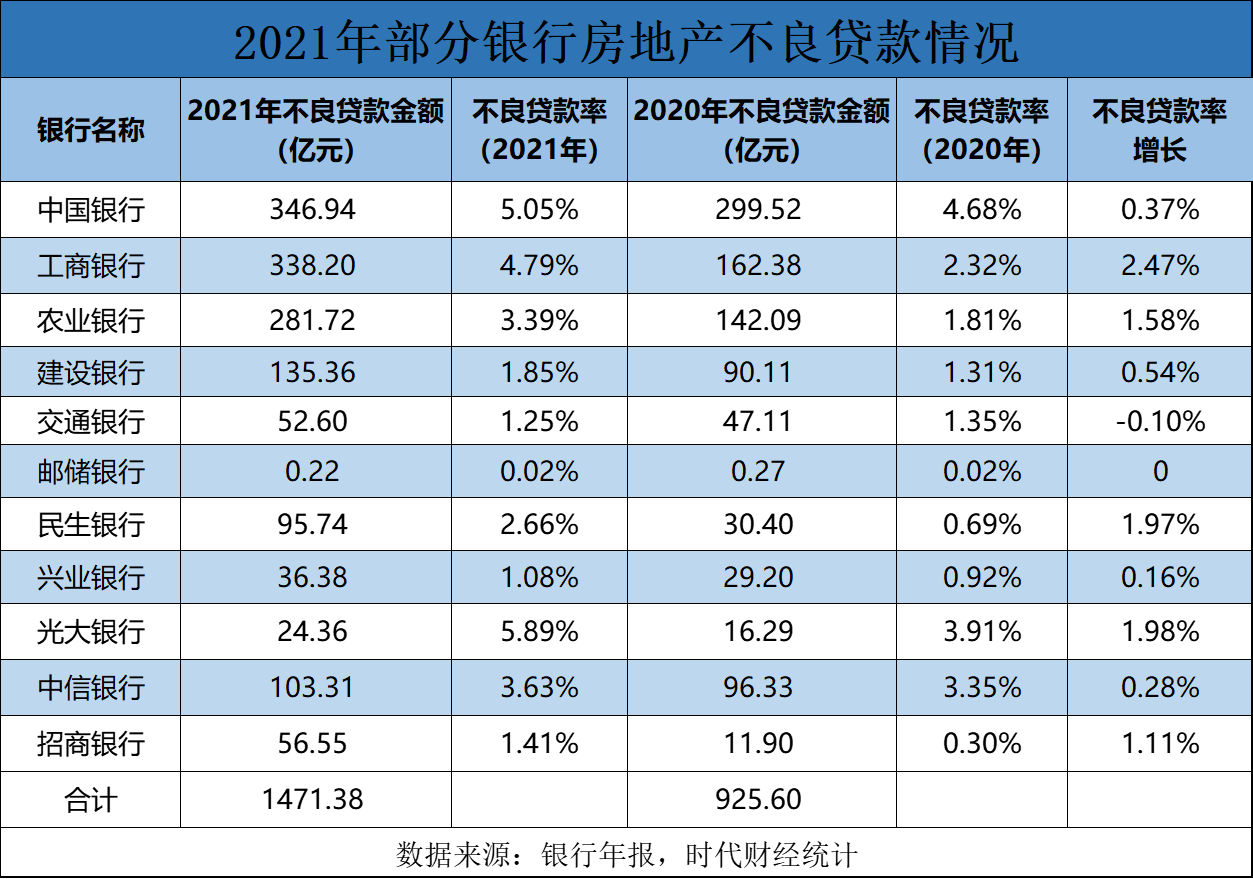

時(shí)代財(cái)經(jīng)梳理發(fā)現(xiàn),目前已有包括中國(guó)銀行、工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行等在內(nèi)的六大國(guó)有銀行,以及部分股份行均發(fā)布了2021年度業(yè)績(jī)報(bào)告。其中,中國(guó)銀行、工商銀行在房地產(chǎn)業(yè)的不良貸款余額均超過(guò)300億元,分別為346.94億元和338.2億元,其次為農(nóng)業(yè)銀行、建設(shè)銀行,分別有281.72億元和135.36億元。

據(jù)時(shí)代財(cái)經(jīng)不完全統(tǒng)計(jì),2021年11家銀行的房地產(chǎn)不良貸款金額較2020年增加545.78億元,其中,國(guó)有六大銀行的房地產(chǎn)不良貸款金額增加超過(guò)400億元,達(dá)到413億元。

全聯(lián)并購(gòu)公會(huì)信用管理委員會(huì)專家安光勇向時(shí)代財(cái)經(jīng)表示,目前銀行發(fā)放的貸款中較大部分是與房地產(chǎn)行業(yè)相關(guān)的,包括房企開發(fā)貸、居民購(gòu)房貸等等,而去年開始出現(xiàn)的一系列房企爆雷事件,在導(dǎo)致行業(yè)下行的同時(shí),也給為這些房企提供貸款的銀行帶來(lái)影響。

房地產(chǎn)不良貸款率增長(zhǎng),工行、農(nóng)行增加超百億

3月30日,工商銀行發(fā)布了2021年度業(yè)績(jī)報(bào)告,是六大國(guó)有銀行中最后一家披露數(shù)據(jù)的銀行。

業(yè)績(jī)報(bào)告顯示,截至2021年12月31日,工商銀行對(duì)公房地產(chǎn)貸款為7057.14億元,與2020年的7010.94億元相差不大,但是相關(guān)的不良貸款從2020年的162.38億元翻倍至338.0億元,不良貸款率達(dá)到4.79%,較上一年增加2.47個(gè)百分點(diǎn)。

中國(guó)銀行也有超過(guò)300億元的房地產(chǎn)不良貸款,具體數(shù)字為346.94億元,較2020年增加了47.42億元,其不良貸款率達(dá)到5.05%。

另一家房地產(chǎn)不良貸款率增長(zhǎng)較大的國(guó)有銀行是農(nóng)業(yè)銀行,業(yè)績(jī)報(bào)告顯示,2021年,農(nóng)業(yè)銀行的房地產(chǎn)不良貸款率為3.39%,但2020年的數(shù)據(jù)只有1.81%,一年增長(zhǎng)了1.58%。值得注意的是,近幾年來(lái)農(nóng)業(yè)銀行的房地產(chǎn)不良貸款率一直處于上升中,2018年的不良貸款率為1.38%,2019年為1.45%。

時(shí)代財(cái)經(jīng)梳理發(fā)現(xiàn),2021年度,僅六大國(guó)有銀行的對(duì)公房地產(chǎn)不良貸款就增加了413.66億元。其中,工商銀行和農(nóng)業(yè)銀行增量較多,分別是175.82億元、139.63億元;交通銀行的房地產(chǎn)不良貸款金額增加了5.49億元,但不良貸款率增速呈負(fù)增長(zhǎng);郵儲(chǔ)銀行則把增量控制在500萬(wàn)元,其不良貸款率與上一年的0.02%持平。

此外,在股份行中,房地產(chǎn)不良貸款率也有不同程度的增加。

招商銀行年報(bào)顯示,2021年對(duì)公房地產(chǎn)貸款余額為4017.04億元,不良貸款金額為56.55億元,較2020年增加了44.65億元,不良貸款率也從0.3%提高至1.41%。

2021年,民生銀行的房地產(chǎn)不良貸款率則同比提高了1.97個(gè)百分點(diǎn),不良貸款余額也由2020年的30.4億元上漲至96.7億元,同比增加超過(guò)2倍。不過(guò),民生銀行年報(bào)顯示,該行與房地產(chǎn)領(lǐng)域相關(guān)的貸款余額有了明顯縮減,從2020年的4390.32億元下降到3603.02億元,比上年末下降17.95%,縮減了787.3億元。

民生銀行副行長(zhǎng)石杰指出,“目前房地產(chǎn)行業(yè),判斷仍然處于一個(gè)風(fēng)險(xiǎn)的釋放階段,房地產(chǎn)的政策調(diào)整、維穩(wěn)的力度也在逐步加大,市場(chǎng)的銷售預(yù)期改善我們判斷還需要有一定的時(shí)間。”

房地產(chǎn)去金融化,銀行風(fēng)險(xiǎn)整體可控

去年3月,央行召開全國(guó)24家主要銀行信貸結(jié)構(gòu)優(yōu)化調(diào)整座談會(huì),強(qiáng)調(diào)“房住不炒”定位,以及“保持房地產(chǎn)金融政策的連續(xù)性、一致性、穩(wěn)定性,穩(wěn)妥實(shí)施好房地產(chǎn)金融審慎管理制度”。而后,央行又聯(lián)合銀保監(jiān)會(huì)、住建部發(fā)文,將聯(lián)合開展經(jīng)營(yíng)用途貸款違規(guī)流入房地產(chǎn)問(wèn)題專項(xiàng)排查。

“房地產(chǎn)去金融化”成為行業(yè)大方向之一,曾有業(yè)內(nèi)人士發(fā)表觀點(diǎn)稱,房地產(chǎn)市場(chǎng)擠占過(guò)多信貸資源,加劇了其他實(shí)體領(lǐng)域的融資困難,在房地產(chǎn)金融嚴(yán)監(jiān)管的基調(diào)下,銀行應(yīng)進(jìn)一步壓縮對(duì)房地產(chǎn)的貸款業(yè)務(wù)。不過(guò),自去年下半年開始,不少房企接連爆發(fā)流動(dòng)性問(wèn)題,無(wú)法償還境外債的同時(shí),境內(nèi)貸款也開始出現(xiàn)賴賬、壞賬。

IPG中國(guó)區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜向時(shí)代財(cái)經(jīng)表示,房地產(chǎn)不良貸款的提升會(huì)降低銀行的資產(chǎn)質(zhì)量,影響銀行的流動(dòng)性,在影響銀行盈利的同時(shí)還會(huì)對(duì)銀行正常經(jīng)營(yíng)帶來(lái)壓力。年報(bào)數(shù)據(jù)顯示,民生銀行2021年實(shí)現(xiàn)營(yíng)業(yè)收入1688.04億元,同比下滑8.73%

匯生國(guó)際資本有限公司總裁黃立沖持相同觀點(diǎn),一旦房地產(chǎn)出現(xiàn)問(wèn)題,整個(gè)銀行體系將出現(xiàn)巨額的不良貸款,其他行業(yè)和企業(yè)也會(huì)相繼受到影響,“當(dāng)?shù)盅浩焚Y產(chǎn)價(jià)值下降時(shí),銀行全面的貸款不良率都會(huì)大幅上漲。”

北京金訴律師事務(wù)所創(chuàng)始人戴金花表示,銀行不良貸款金額增多或貸款無(wú)法追回,都會(huì)對(duì)銀行業(yè)持續(xù)經(jīng)濟(jì)發(fā)展及銀行自身的發(fā)展帶來(lái)嚴(yán)重影響和傷害。

不過(guò),隨著房地產(chǎn)去金融化加快,對(duì)銀行的影響和風(fēng)險(xiǎn)都將處于可控范圍內(nèi)。

工商銀行副行長(zhǎng)張文武在3月30日的業(yè)績(jī)發(fā)布會(huì)上指出,工商銀行2021年出現(xiàn)房地產(chǎn)貸款不良率階段性上升,主要是少數(shù)風(fēng)險(xiǎn)大戶貸款劣變導(dǎo)致。“我行房地產(chǎn)貸款占比較低,房地產(chǎn)業(yè)風(fēng)險(xiǎn)總量可控,不會(huì)對(duì)全行資產(chǎn)質(zhì)量產(chǎn)生較大影響。”

農(nóng)業(yè)銀行副行長(zhǎng)崔勇也指出,“受房地產(chǎn)市場(chǎng)整體下行和個(gè)別房企風(fēng)險(xiǎn)暴露的影響,去年房地產(chǎn)不良貸款有所上升,但總體風(fēng)險(xiǎn)可控。”崔勇表示,2022年將持續(xù)做好包括房地產(chǎn)企業(yè)在內(nèi)的重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)防范,對(duì)潛在風(fēng)險(xiǎn)客戶實(shí)施名單制管理,加快推進(jìn)風(fēng)險(xiǎn)化解處置,切實(shí)做到早發(fā)現(xiàn)、早預(yù)警、早處置。

另有多家銀行高管也在業(yè)績(jī)會(huì)上坦言,雖然銀行房地產(chǎn)不良貸款出現(xiàn)上升的情況,但在各項(xiàng)有效防控措施之下,當(dāng)前對(duì)于房地產(chǎn)貸款的風(fēng)險(xiǎn)仍在可控范圍內(nèi)。

戴金花向時(shí)代財(cái)經(jīng)表示,雖然短期看,房地產(chǎn)去金融化還有很大難度,但從長(zhǎng)遠(yuǎn)來(lái)看,對(duì)房企進(jìn)行持續(xù)深入的去金融化,可以規(guī)避部分爛尾樓的產(chǎn)生,整個(gè)金融層面也會(huì)更加穩(wěn)定。

柏文喜亦認(rèn)為,在行業(yè)調(diào)控暖風(fēng)頻吹和涉房金融微調(diào)之下,如果房地產(chǎn)行業(yè)的流動(dòng)性和行業(yè)信心能夠盡快恢復(fù),樓市可以盡快回暖,從而促進(jìn)房企銷售去化加快和流動(dòng)性改善,則房地產(chǎn)行業(yè)有望盡快回到良性循環(huán)和可持續(xù)發(fā)展的軌道。

但對(duì)于樓市回暖,柏文喜表示“不好預(yù)估”,因?yàn)榇饲皩?duì)于房地產(chǎn)行業(yè)的調(diào)控較嚴(yán)、時(shí)間較久、影響較大,加上一些不可抗的外部因素影響,目前行業(yè)所期望的“小陽(yáng)春”尚未出現(xiàn),民營(yíng)百?gòu)?qiáng)房企依然爆雷不斷,行業(yè)信心尚待恢復(fù)。

責(zé)任編輯:郭建

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)