意見領袖丨中國金融四十人論壇

當前美債收益率的倒掛只是反映出市場對美聯儲政策預期引導的接受和由此觸發的經濟前景擔憂。

美債收益率倒掛作為衰退前瞻性指標僅僅是歷史數據的經驗,美聯儲不會據此來調整既定政策路徑,真正會影響到美聯儲實際政策路徑的還是經濟基本面。

作為觀察對象,美國居民的經濟行為變化無疑就是預判美聯儲政策實際路徑的前瞻指標,其次是企業。作為觀察美國經濟運行前景的指標,房貸利率、房地產市場、美股與制造業PMI的變化要比美債收益率曲線更具實際參考意義。

美債收益率倒掛不影響

美聯儲的政策路徑

繼美債部分期限利差出現倒掛之后(參見《鮑威爾的“軟著陸”能實現嗎?》),30年與5年美債收益率、10年與2年美債收益率也先后經歷了倒掛,由此引發市場對美國經濟衰退擔憂的升溫。

因為歷史經驗數據顯示,每當關鍵期限美債收益率出現倒掛,美國經濟大概率會在12-18個月后出現衰退。截至3月末,2年至30年的各期限美債收益率曲線已近乎平坦化為一條水平線。

另外,6個月期美債收益率也升至1%以上,表明市場交易對美聯儲加速收緊政策環境預期的接受,相應隱含在美債收益率中的市場通脹預期也呈現出回落態勢,顯示出近期美聯儲持續鷹派預期引導的效果。

圖1:美債收益率曲線及隱含通脹預期的變化

長期以來,如何引導市場預期一直是中央銀行家著重考慮的事。例如,2005年時任英國央行行長默文·金在倫敦凱斯商學院作題為《實踐先于理論》演講時,曾就央行如何利用市場預期來實現政策目標進行闡述,他將此稱為“馬拉多納利率規律”,即市場利率總是根據市場對央行行為的預期發生變化,即使央行的利率政策保持不變。

2008年金融危機過后,各國央行更加重視市場預期引導,例如美聯儲不僅加強了包括“前瞻性指引”等在內的政策預期引導,并且從自2012年開始于每個季末最后一個月的會后,公布有投票權的16位FOMC官員對聯邦基金利率的個人預測情況,該預測被稱為“利率點陣圖”。

此舉相當于提前告訴市場美聯儲官員在未來利率決定上的選擇。例如,3月議息會后的點陣圖顯示,官員對2022年末政策利率水平預測的中位數為1.875%,而從圖1美債曲線情況來看,市場交易對此已充分反映。

另外,按照美聯儲3月份最新預測,到2023年政策利率就將高于通脹水平(PCE),同期失業率則保持在3.5%的充分就業狀態,經濟增速維持在2%以上,換而言之美聯儲將實現“軟著陸”,這是目前美聯儲對市場給出的最新預期。

但當前的經濟實況是2月PCE 6.35%的漲幅表明通脹壓力依然未見絲毫緩解,而亞特蘭大聯儲GDPNow模型最新預測顯示,美國一季度經濟增速將大幅回落至1.3%,反映出市場對美聯儲實現“軟著陸”的信心是不足的,此點則與美債收益率倒掛相互印證。

表1:美聯儲最新經濟展望與美國經濟實況

上述兩個方面,反映出目前市場在接受美聯儲加快收緊政策的同時,對美國經濟前景的悲觀情緒也在上升。

當然,美聯儲不會無視市場對經濟前景的擔憂,因為就業和通脹本身就是美聯儲被美國國會賦予的雙重使命,那么近期美債收益率曲線出現的倒掛情況,會阻斷美聯儲的收緊進程嗎?答案還得從美國經濟運行的基本面里去尋找。

首先,美國經濟疫后復蘇的主力軍是居民消費和企業投資。美國經濟之所以能快速擺脫疫情衰退,主要得益于財政紓困對居民消費的拉動和寬松貨幣對企業投資的支持,而美國就業市場持續快速修復也是得益于居民和企業這兩個部門的經濟活動。

圖2:個人消費和私人投資對美國經濟增長的貢獻

在居民消費和企業投資旺盛的推動下,除了通脹壓力跳升之外,美國資產價格也快速上漲。例如,美國房價自2020年以來,已累計上漲30%以上,同期標普500指數最高曾突破4818。因此,從邏輯上推演,美聯儲收緊政策環境的邊界就是不能讓居民消費和企業投資受到重創。

目前,美聯儲持續的鷹派信號釋放,尚未造成企業融資環境的快速逆轉,無論是投資級企業債利差,還是高收益債利差,均穩定在相對低的水平(利差越低,企業融資成本越低)。

但是居民的房貸利率已開始快速上升。截至3月31日,30年期按揭利率已經升至4.67%,較年初的3.11%提高了156個基點。從歷史數據來看,30年按揭利率與10年期美債利率走勢密切相關,今年以來10年期美債已突破2.5%,較年初上升約90個基點。另一方面,3月末美國消費者信心指數回落至59.4(2011年9月份以來的最低)。

可以說,本輪美聯儲實際政策操作的邊界之一就是居民加減杠桿的情況,如果后期政策收緊繼續推升房貸利率,并導致居民開始降杠桿,那么已處高位的美國房地產市場勢必受到沖擊,這一定是美聯儲不愿意見到的。

圖3:美國居民房貸利率和企業融資利率

其次,本輪通脹的緩解最終要依靠供應能力的擴張。經過一年多的討論,目前對于本輪通脹的主因,市場已有共識,即通脹主要源自供應的緊張(參見《全球或將迎來供應短缺時代》)。日前,貝萊德CEO卡皮托也公開表示,“美國經濟正在遭受‘短缺型通貨膨脹’”,而2月中下旬爆發的俄烏沖突及西方國家的“去俄羅斯化”,則令本就十分緊張的供應體系雪上加霜。

目前,美國制造業已經修復至疫情前的水平,無論是制造業PMI指數,還是新訂單和產出指數均回升至60左右,反映出美國產能利用率較為充分。如果后期美聯儲的政策收緊使得企業融資環境變差,進而影響到供應端的修復,相應不僅不會緩解通脹,反而可能會進一步推升通脹,此局面是美聯儲不能接受的。

圖4:美國制造業的景氣情況

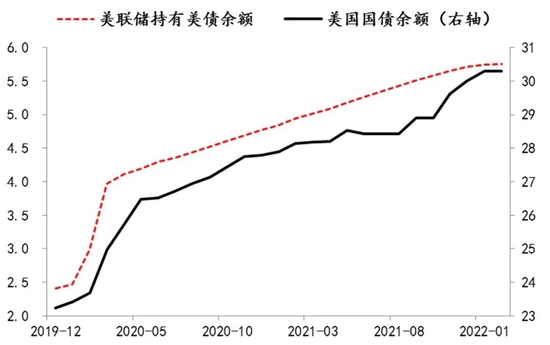

最后,保障美國財政政策功能也是美聯儲的實際使命。自1月31日美債余額突破30萬億美元之后,目前已升至30.3萬億美元,2個月間凈增加的3000億美債中有430億是美聯儲購買的,而從2020年以來,美聯儲累計購買了3.43萬億美元的美債,接近同期美債余額凈增規模的一半。由此可見,疫情以來,美國財政政策功能得到較好的體現,其中很重要的條件就是美聯儲的有力保障。

不過,鮑威爾在3月份公開演講中已經明確表示,美聯儲將開始“縮表”,意味著美聯儲將開始減少購買美國國債的規模。按照目前美聯儲公開信息顯示,目前至今年年底,美聯儲持有美債到期規模超過1萬億美元,這就意味著即便是美聯儲采取“被動縮表”——持有的美債到期后不做再投資(“主動縮表”則是指美聯儲主動出售持有的債券),由此帶來的美債市場供需變化也是巨大的。

此變化一方面會影響美債收益率,從而影響到美國財政的財務成本;另一方面,美聯儲縮表還將影響美債市場的流動性,進而影響到美債的發行,最終也會反映到美債收益率的變化上。很顯然,無論如何,美聯儲的政策調整都不能傷及美國財政政策的職能。

圖5:美國國債余額和美聯儲持有情況

數據來源:萬得

數據來源:萬得綜上三個方面,當前美債收益率的倒掛只是反映出市場對美聯儲政策預期引導的接受和由此觸發的經濟前景擔憂。美債收益率倒掛作為衰退前瞻性指標僅僅是歷史數據的經驗,美聯儲不會據此來調整既定政策路徑,真正會影響到美聯儲實際政策路徑的還是經濟基本面。

如上述分析,美國疫后復蘇是居民、企業和政府部門的合力結果,而美聯儲的政策收緊則會直接作用到居民、企業和政府頭上,就目前的情況來看,沖擊的順序依次是居民、企業和政府。

因此,作為觀察對象,美國居民的經濟行為變化無疑就是預判美聯儲政策實際路徑的前瞻指標,其次是企業。作為觀察美國經濟運行前景的指標,房貸利率、房地產市場、美股與制造業PMI的變化要比美債收益率曲線更具實際參考意義。

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。