炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【國君策略】投資的機會在低風險特征的股票

來源:陳顯順策略研究

作者:陳顯順/方奕/黃維馳

本報告導讀

? A股市場重挫,核心源于投資者從定價“通脹”走向定價“滯脹”,地緣政治擾動只是加快了這一過程。短期有望反彈,但市場信心重建需要較長的時間。

摘要

? 大勢研判:風暴之后,重回震蕩。驚蟄后,仍需春捂。在此前,投資者誤以為Q1以來A股重挫的原因在于一系列風險事件的疊加,市場共識認為在風平浪靜之后,市場能以快速有效的組織反彈,然而上證綜指在近一年新低之后再創新低。部分投資者忽視了市場的定價狀態已從2021年的“通脹+綠色轉型”快速進入定價“類滯脹”,即實物資產通脹與企業盈利預期快速惡化,股票進入既殺盈利又殺估值的階段。在短期超賣與風暴模式之后,A股有望進入階段性的反彈。但是,在需求端政策和信用寬松的路徑還未完全明朗之前,我們認為投資者盈利預期下降,貼現率預期上升的格局在短期仍難以扭轉,市場信心的重建以及微觀交易結構的優化需要時間。

? 定價的困難:盈利預期“尋底而不知底”、貼現率預期“尋頂不知頂”。相對于通脹,市場更害怕通縮,但更大的敵人是滯脹。從2021年Q4以來,對于穩增長預期以及CPI-PPI剪刀差收斂的共識表達了投資者對經濟復蘇的期待。但模糊的需求側政策與疫情的反復,我們所面臨的宏觀環境則是上游通脹加劇以及經濟動能加速放緩。股票定價的維度,投資者盈利預期仍然在“尋底而不知底”、貼現率預期“尋頂不知頂”的狀態。這一點上,A股的高波動與十年期國債反彈體現的定價邏輯一致。美國70-80s除了在滯脹期股票盈利與估值雙殺的經驗之外,更重要的在于當政府的工作重心轉向經濟增長,股票開始回暖。著眼當下,A股在定價滯脹風險之后,下一步的定價焦點在于需求側政策著力以及盈利底的出現,與之相對的是2022年5.5%的經濟目標實現需要在地產、基建與消費政策上予以更大的支持。但不論需求側發力與否,貼現率上升均要求投資風格的切換。

?

貼現率預期的上升與高波動:股票投資的機會在低風險特征的股票。居民部門、企業部門以及機構投資者在當下將共同面對無風險利率抬升與風險偏好下降的共振,體現為貼現率預期上升與高波動,這進一步帶來了機構投資者負債端流出的壓力。在需求側政策以及信用寬松趨勢明確之前,地緣政治、海外流動性收緊以及實物資產通脹仍然會制約投資者的選擇范圍與風險偏好的改善。我們認為,當下股票投資的機會將更多的側重于低風險特征的股票,水往低處流,紅利策略、高股息策略與低估值策略成為當下投資者獲取相對收益的優勢策略。拓展收益來源,低風險特征應在更多領域尋找和泛化。

?

行業配置與選股策略:圍繞“核心資產”所在行業尋找優質的非核心資產優質公司。投資者風險偏好下降則選擇核心資產避險?非也,關鍵應圍繞低風險特征以及良好的微觀交易結構。一個簡單的選股思路是圍繞核心資產所在行業尋找非核心資產優質公司。低風險特征推薦方向有三:1)to G端或公共投資方向:光伏、風電、電力運營、電網、數字基建、建筑等;2)順通脹方向:煤炭、化工資源品;3)困境反轉與盈利確定性:生豬、白酒等。

1

風暴之后,重回震蕩

大勢研判:風暴之后,重回震蕩。驚蟄后,仍需春捂。在此前,投資者誤以為Q1以來A股重挫的原因在于一系列風險事件的疊加,市場共識認為在風平浪靜之后,市場能以快速有效的組織反彈,然而上證綜指在近一年新低之后再創新低。部分投資者忽視了市場的定價狀態已從2021年的“通脹+綠色轉型”快速進入定價“類滯脹”,即實物資產通脹與企業盈利預期快速惡化,股票進入既殺盈利又殺估值的階段。在短期超賣與風暴模式之后,A股有望進入階段性的反彈。但是,在需求端政策和信用寬松路徑還未完全明朗之前,我們認為投資者盈利預期下降、貼現率預期上升的格局在短期仍難以扭轉,市場信心的重建以及微觀交易結構的優化需要時間。

2

定價的困難:盈利預期“尋底而不知底”、貼現率預期“尋頂不知頂”

定價的困難:盈利預期“尋底而不知底”、貼現率預期“尋頂不知頂”。相對于通脹,市場更害怕通縮,但更大的敵人是滯脹。從2021年Q4以來,對于穩增長預期以及CPI-PPI剪刀差收斂的共識表達了投資者對經濟復蘇的期待。但模糊的需求側政策與疫情的反復,投資者所面臨的宏觀環境則是上游通脹加劇以及經濟動能加速放緩。股票定價的維度,投資者盈利預期仍然在“尋底而不知底”、貼現率預期“尋頂不知頂”的狀態。這一點上,A股的高波動與十年期國債反彈體現的定價邏輯一致。美國70-80s除了在滯脹期股票盈利與估值雙殺的經驗之外,更重要的在于當政府的工作重心轉向經濟增長,股票開始回暖。著眼當下,A股在定價滯脹風險之后,下一步的定價焦點在于需求側政策著力以及盈利底的出現,與之相對的是2022年5.5%的經濟目標實現需要在地產、基建與消費政策上予以更大的支持。但不論需求側發力與否,貼現率上升均要求投資風格的切換。

3

貼現率預期的上升與高波動:股票投資的機會在低風險特征的股票

貼現率預期的上升與高波動:股票投資的機會在低風險特征的股票。居民部門、企業部門以及機構投資者在當下將共同面對無風險利率抬升與風險偏好下降的共振,體現為貼現率預期上升與高波動,這進一步帶來機構投資者負債端流出的壓力。在需求側政策以及信用寬松趨勢明確之前,地緣政治、海外流動性收緊以及實物資產通脹仍然會制約投資者的選擇范圍與風險偏好的改善。我們認為,當下股票投資的機會將更多的側重于低風險特征的股票,水往低處流,紅利策略、高股息策略與低估值策略成為當下投資者獲取相對收益的優勢策略。拓展收益來源,低風險特征應在更多領域尋找和泛化。

4

行業配置與選股策略:圍繞“核心資產”所在行業,尋找優質的非核心資產優質公司

行業配置與選股策略:圍繞“核心資產”所在行業,尋找優質的非核心資產優質公司。投資者風險偏好下降則選擇核心資產避險?非也,關鍵應圍繞低風險特征以及良好的微觀交易結構。一個簡單的選股思路是圍繞核心資產所在行業尋找非核心資產優質公司。低風險特征推薦方向有三:1)to G端或公共投資方向:光伏、風電、電力運營、電網、數字基建、建筑等;2)順通脹方向:煤炭、化工資源品;3)困境反轉與盈利確定性:生豬、白酒等。

5

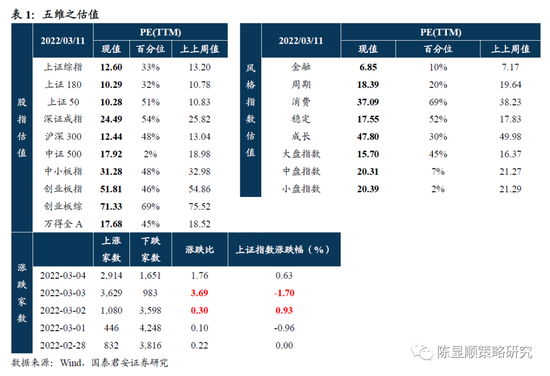

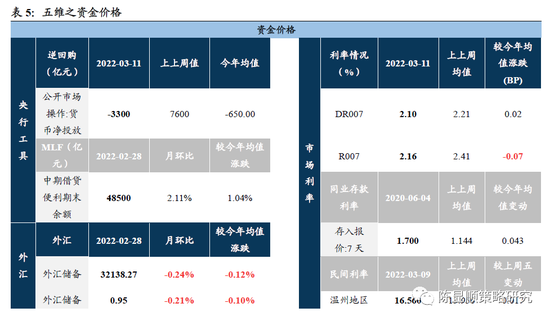

五維數據全景圖

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)