炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【西部策略】風格糾偏行情正在啟動

來源:易斌策略研究

投資要點

本周中美股市均呈現結構分化。美股道指跌0.06%,標普500漲0.82%,納指漲1.08%,地緣沖突推動布油價格漲破98美元/桶。國內市場方面,A股漲跌互現,上證指數跌1.13%,深證成指跌0.35%,創業板指漲1.03%。行業方面,電氣設備(4.25%)、國防軍工(3.05%)、電子(2.45%)漲幅居前;建筑裝飾(-6.53%)、建筑材料(-6.50%)、傳媒(-4.26%)跌幅居前。

宏觀流動性預期正在修復。從外部環境來看,隨著地緣政治引發的恐慌情緒,以及對于中期美國經濟衰退風險的擔憂,市場對于聯儲加息節奏正在重新評估,目前3月加息50bp正在重新成為市場的一致預期。國內方面,央行近期公開市場操作明顯增量,也暗示了貨幣政策的推進節奏可能會比市場一致預期的更快一些。

年報業績窗口期是市場由混沌走向有序的契機。2017年以來A股市場漲幅與盈利預期變動的相關性在年報、一季報與中報披露的窗口期出現較為明顯的上升,但在業績真空期反而呈現出震蕩甚至下滑的趨勢。從過往的市場表現來看,隨著年初躁動期后市場逐步回歸冷靜,往往年報和一季報的發布會成為經由高成長板塊的業績兌現推動市場中樞上行的重要契機。這一效應在3-4月表現尤為突出。

風險偏好企穩有望推動市場二季度情緒回升。前期受到春節季節性因素影響,疊加對于海外通脹和地緣政治等因素的擔憂,市場情緒出現較大回落,近期隨著節后成交逐步回暖,疊加風險事件的漸次落地,市場情緒已經出現明顯企穩回升跡象。疊加兩會臨近,市場對于政策熱點關注點持續升溫,也將助推情緒的持續改善。歷史上情緒觸底后,市場往往能夠迎來季度級別的行情。

風格糾偏行情正在啟動。對與此輪行情的核心驅動力,我們認為主要來自于年報窗口期,市場重新回歸對于基本面的把握,疊加宏觀流動性預期和情緒的階段性修復。在這樣的環境之下,前期調整幅度較大,且業績兌現度仍然較高的景氣賽道龍頭,將迎來一輪修復性行情,我們將其稱為風格糾偏行情。從結構上看,我們依然強調景氣是最好的防御。當前重點關注業績能夠確定兌現的新能源、半導體、醫藥、軍工等景氣賽道龍頭有望迎來階段性修復。另外一方面,積極配置盈利與通脹高度相關的必須消費板塊,包括農業,紡服,輕工,社服,零售,餐飲,航運等受益于疫情后政策放開的產業景氣反轉行業,將成為貫穿全年主線。此外,在今年快速輪動的市場環境下,風險偏好較高的投資者可以遵循信用周期,積極參與建筑,建材,汽配,家電,傳媒等在信用周期上行階段盈利拐點出現概率較高行業的輪動性交易機會。

風險提示

地緣沖突超預期,中美貿易摩擦超預期,政策推進節奏不及預期。

自去年9月底以來,我們在多篇報告中持續強調:隨著信貸與財政政策加速推進,今年宏觀流動性季節性寬松節奏將明顯早于往年;從企業盈利來看,三季報后市場有望對主線板塊中期盈利趨勢形成新的一致預期;從風險偏好來看,中美貿易談判逐步重回正軌,10月末的G20峰會和11月初的聯合國氣候變化大會召開,以及11月Taper落地有望成為推動市場風險情緒改善的重要催化劑。隨著宏觀流動性預期改善,行業盈利預期切換有序展開,市場風險情緒轉暖,我們提出的主線邏輯一一得到市場驗證,“冬季躁動”行情漸入佳境。

我們在去年12月30日發布報告《市場步入“冷靜期”,把握“穩增長”結構機會》,指出“隨著海外央行縮表加息進程加快,市場對于宏觀流動性預期不斷下修,部分新興市場已經出現大幅資金外逃。雖然國內貨幣政策以我為主,不存在大幅收緊概率,但是外資短期仍有流出壓力,這對于前期外資集中加倉的成長板塊也帶來更大調整壓力。”從結構上明確提出“在當前穩增長預期逐步升溫的背景下,以電網改造、5G和建材等為代表的新老基建仍有機會。站在年度視角來看,我們建議投資者持續關注以養殖業、種植業、食品加工業、紡織服裝、中藥、橡膠制品等為代表的具有較強價格傳導能力的必須消費品,這也是2022年全年來看最具確定性的投資主線。對于成長板塊的系統性機會仍需耐心等待流動性預期的再修正。”我們在1月9日報告《為什么今年沒有“春季躁動”,兼談如何布局上半年行情》中指出,“冬季躁動”透支市場熱情,年初回歸“冷靜期”。我們在1月16日報告《如何理解今年以來市場風格的變化》中進一步明確“隨著宏觀邏輯兌現,上市公司重回業績披露期,市場正在重新回歸冷靜,整體來看市場沒有系統性風險,但仍需等待春節后市場回暖”。

市場正在重新回歸賽道主線。結構上看,低估值股票的交易熱度可能已經達到過熱。我們在上上周報告《用通脹戰勝通脹》中前瞻指出,“市場已經從對于高估值股票的交易擁堵快速切換到對于低估值的股票的熱捧。這樣一個過程也能已經達到一個較為極致的水平,后續市場將逐步回歸均衡。”上周報告《景氣是最好的防御》,我們再次強調,“在上半年市場整體環境更加友好的背景下,把握景氣趨勢將是更加積極的防御方式。”從本周來看,雖然受到外部地緣沖突影響,市場出現短期擾動,但是正如我們在報告《1990年以來,歷次戰爭期間資產表現大復盤》中所指出得,外部戰爭沖擊“對A股的影響方面,更多是通過美股→亞太市場→A股進行傳導,中期趨勢影響有限。”市場在短期調整后重新回歸成長板塊的風格糾偏行情。

01

外部擾動逐步消退,上半年市場可以更樂觀一些

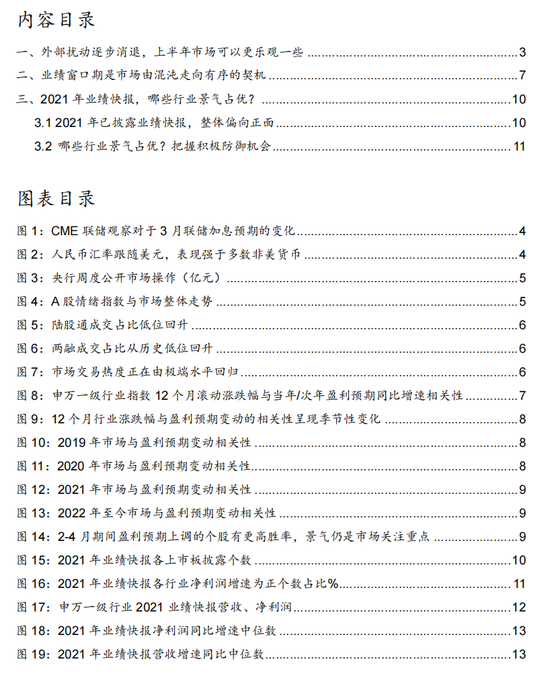

市場對于聯儲加息預期進入階段性修正窗口。從市場對于聯儲加息節奏的預期來看,在2月上旬市場對于美國通脹快速上升的擔憂之下,市場對于3月聯儲加息75bp的概率達到93.8%的極高水平,隨著地緣政治引發的恐慌情緒,以及對于中期美國經濟衰退風險的擔憂,市場對于聯儲加息節奏正在重新評估,目前加息50bp正在逐步回歸成為市場的一致預期。

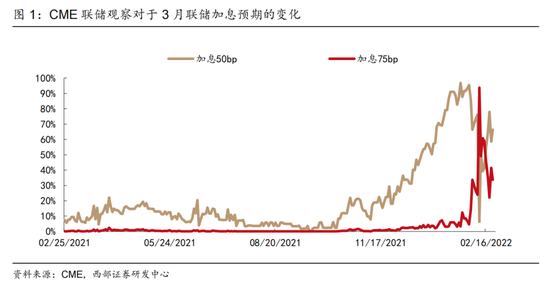

全球避險情緒升溫,中國市場有望成為新的避風港。受到俄烏地緣沖突影響,美元指數全周上漲0.46%,歐元和英鎊等主要非美貨幣呈現明顯調整,而人民幣相對美元匯率保持相對穩定,反映了在全球金融市場信心動蕩的環境下,政策更加穩定,經濟韌性較強,且投資價值突出的人民幣資產開始逐步成為海外投資者的避險新選擇。

國內貨幣政策“以我為主”仍然值得期待。本周央行向市場投放7900億流動性,為2020年9月以來,僅次于2021年10月29日的單周10050億和2022年1月28日的單周9000億的單周流動性投放第三高峰。疊加2月15日央行增量續作MLF1000億元,近期央行流動性投放明顯加速,也反映了央行整體的政策態度依然友好,未來對于政策的窗口期仍然可以看得更加長久一點。

市場情緒修復,二季度市場仍然可以更樂觀一些。從歷史上看,情緒觸底回升后,往往市場能夠迎來季度級別的行情。與基于長期經濟基本面和流動性周期的無風險收益不同,市場情緒往往具有短期性和周期波動特征。在市場情緒達到絕對低位(指數讀數低于20)后,市場往往會迎來季度級別的情緒修復。這種短周期特征在2019年以來的此輪牛市中更加顯著。從近期數據來看,本周市場情緒快速修復,本周情緒指數為25.1,較上周上升8.1,處于2013年以來37.4%分位水平,已經離開了歷史極低水平。北向資金成交占比總成交額在本周一達到8.36%(2020年疫情以來的低位水平)后快速回升至10%,而兩融占總成交額比重也由2月8日的歷史極低水平6.0%逐步回升至8.8%,反映無論是北向資金還是場內高風偏資金的活躍程度都在歷史低位水平開始逐步修復。

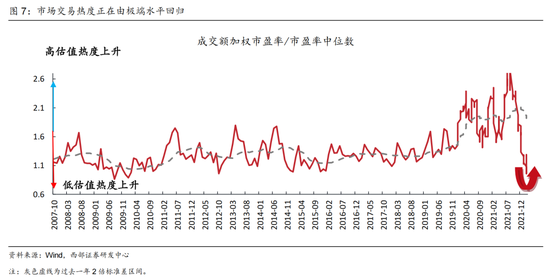

市場風格糾偏行情悄然啟動。自去年12月以來,市場情緒不斷回落,成長板塊加速調整,而在穩增長的預期升溫的背景下,疊加市場避險情緒上升,低估值板塊取得了明顯絕對收益。也有較多投資者關注是否低估值的穩增長板塊會成為全年行情主線。而從近期的市場情緒來看,交易也極度集中在低估值板塊,部分低估值板塊已經處于過熱狀態。隨著整體市場情緒的逐步回升,市場交易熱情正在逐步從低估值股票向均衡水平回歸。從跟蹤數據來看,本周市場成交加權換手率/市盈率中位數為1.29,相對上周上升0.33,為歷史36.8%分位數水平。

02

業績窗口期是市場由混沌走向有序的契機

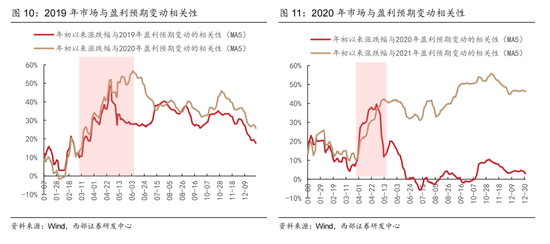

盈利仍然對于市場表現具有重要意義。通過計算申萬一級行業十二個月滾動漲跌幅與盈利預期變動幅度的相關性,我們可以看到市場對于盈利預期的重視度整體呈現上升趨勢。2017年時,該相關性僅為29%;2018年與2019年,相關性相繼上升至42%和43%,2020年受疫情影響相關性中樞僅為28%,而2021年,相關性中樞大幅提升至66%,而從2022年年初來看,盈利與行業表現的相關性快速下降至22%,反映了市場在前期調整中已經陷入混沌。雖然我們并不認為2021年盈利與市場表現的高相關性是一個常態,但是仍然需要重視盈利對于市場表現的階段性影響。

業績窗口期盈利變動對于市場的影響作用更加顯著。從申萬一級行業12個月滾動漲跌幅與盈利預期變動幅度的相關性可以看出,行業景氣預期在市場定價中的作用呈現出季節性特征。2017年以來A股市場漲幅與盈利預期變動的相關性在年報、一季報與中報披露的窗口期出現較為明顯的上升,但在業績真空期反而呈現出穩定甚至下滑的趨勢。這也符合常理:畢竟年報、一季報及中報是A股上市公司盈利定價的重要資料來源,在A股業績披露完畢之前資金對上市公司業績預期進行積極博弈,并體現在股價的上漲與下跌之中,直至預期落地。

年報與一季報往往是市場由混沌走向有序的重要窗口期。從過去2019年以來的市場表現來看,隨著年初躁動期后市場逐步回歸冷靜,往往年報和一季報的發布會成為經由高成長板塊的業績兌現推動市場中樞上行的重要契機。

時值業績披露窗口期,業績因子的影響力正在走強,把握業績確定性是提高短期投資勝率的有效手段。從歷史經驗來看,在2019年2月初、2020年3月中旬以及2021年3月末起至年報季結束,行業表現與與盈利預期變動的同步性皆顯著上升,平均相關系數從1月末的0.13上升至4月末的0.46左右;個股層面上,2-4月期間盈利預期上調的個股取得超額收益的概率也明顯高于盈利預期下調的個股。而從今年情況來看,2月以來行業漲跌幅與盈利預期變動的相關性指標呈現出明顯的上行趨勢,從2月7日的-0.03上升至2月25日的0.16。從個股層面上來看,2月初至2月25日盈利預期上調的個股平均取得1.70%的超額收益,而盈利預期下調的個股平均超額收益為-1.16%,反映出業績因子對股價影響的作用正在走強。

03

2021年業績快報,哪些行業景氣占優?

3.1

2021年已披露業績快報,整體偏向正面

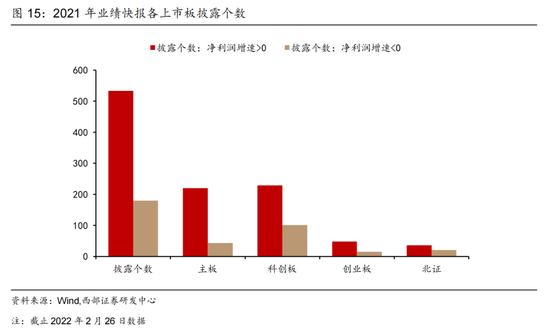

已披露2021年業績快報超7成實現凈利潤增長。截止2022年2月26日,A股披露2021年業績快報的公司個數超過700家,其中凈利潤增速為正的個數占比為74.8%,顯示出已披露業績的個股基本面強勁。

分上市板來看,科創板披露業績個股數最多,主板凈利潤增速為正的占比最高。截止目前,科創板已披露業績快報330家,主板263家,創業板63家,此外還有北交所57家。其中,已披露業績快報中,主板披露的個股凈利潤占比最高,超過80%的個股實現正增長。

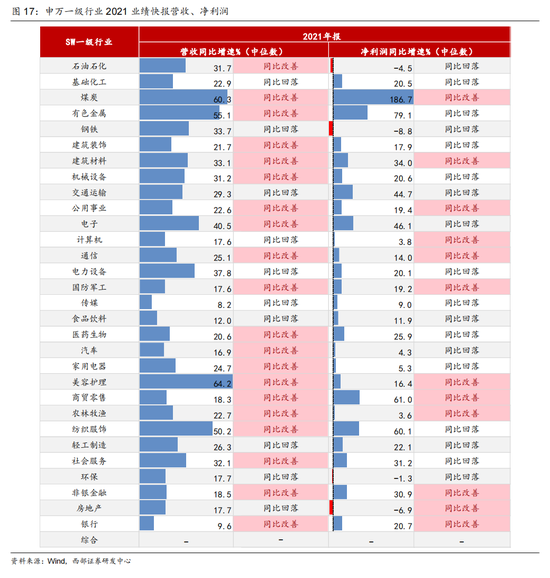

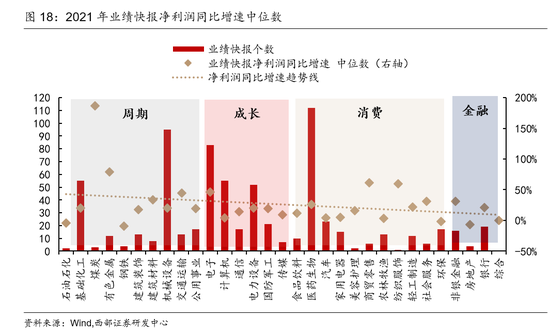

行業層面,以凈利潤增速為正的占比來看各行業表現,整體偏正面。目前已披露業績快報較多行業集中在基礎化工、機械設備、電子和醫藥生物四個行業,與行業個股數量規模一致。若以凈利潤增速為正占比來看各行業表現,5個行業已披露的所有個股凈利潤增速全部為正,分別是煤炭、建筑材料、美容護理、紡織服裝和銀行。

3.2

哪些行業景氣占優?把握積極防御機會

從營收增速、凈利潤增速兩個指標,以及橫向同比增速絕對水平和縱向同比改善兩個維度,來看行業景氣表現。一是景氣絕對優勢、且業績具有確定性的資源類、成長賽道類行業,包括周期類的煤炭、有色金屬,以及成長賽道類的電子和電力設備。二是景氣處于修復當中的部分消費板塊,重點關注細分板塊,包括抗通脹的農林牧漁,以及不易受成長上行影響,可以通過優化產品價格獲得溢價的飾品、美容護理等細分子版塊。

不過考慮到當前已公布業績快報的個股數量僅700余個,且部分行業僅有個位數上市公司公布業績快報,統計數據會帶來一定的誤差。

1)周期類:上游資源端的煤炭、有色金屬具有絕對的景氣優勢。周期板塊營收增速、凈利潤增速的絕對增速都處于所有行業前列。尤其是上游資源端的煤炭和有色金屬,除了營收和凈利潤增速處于絕對高位之外,相較三季度同比也有所改善。上游資源類行業的絕對景氣,一方面受益于供給不足,大宗商品價格在2021年持續上漲;另一方面則是周期類上市公司通過收購資產擴大產能,實現產銷量的快速增長。從結構來看,除傳統資源品之外,有色金屬板塊中小金屬和金屬新材料則是在下游新能源的超高需求推動下,實現營收和凈利潤的雙重增長。

2)成長賽道類:電子、電力設備景氣優勢明顯。從營收增速、凈利潤同比增速的絕對水平來看,成長賽道類雖然不及上游資源行業,但電子、電力設備、通信、軍工等行業的整體增速并不低,在所有行業中處于上游水平。而縱向對比三季度增速,盡管成長賽道型營收和凈利潤同比增速未有進一步改善,但并非是景氣走弱。一方面是行業整體供應鏈緊張,在產能供應受限的背景下,帶來業績增長動力的受限;另一方面則是在經歷前期低基數疊加高需求的超高速增長后,隨著低基數效應的減弱,增速的正常回歸。

3)消費:景氣處于修復中,農林牧漁及飾品、美容護理等細分子版塊有改善跡象。就目前已公布的數據來看,消費板塊的營業收入同比增速修復明顯,尤其有兩類改善顯著,一是抗通脹的農林牧漁板塊,營收和凈利潤同比增速較三季度已經有所抬升;二是不易受原材料價格上行所帶來的的負面影響,容易通過優化產品結構獲得溢價的飾品、美容護理等細分子版塊。但需要注意的是,消費板塊并非所有均在修復中,也需要關注例如廚衛電器等精裝修業務在營收中有一定占比,極易因地產企業違約造成減值計提的部分板塊。

4)金融:銀行、證券景氣改善。大金融板塊中,銀行隨著資產質量提升、不良率下降,各項業績指標均處于改善中;證券行業受到IPO承銷數量和承銷額的上升,以及二級市場交易的持續活躍推動,也呈現營收和凈利潤同比增速的同步好轉。

04

風險提示

地緣沖突超預期,中美貿易摩擦超預期,政策推進節奏不及預期。

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)