炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【海通策略】價值到成長的信號(荀玉根、李影、王正鶴)

來源:股市荀策

核心結論:①21年12月以來的調整背景和誘因類似21Q1的調整,盤面指標顯示調整已經較充分。②借鑒歷史,本輪春季行情從價值到成長的催化劑可能來自政策面和一季報業績預告。③今年類似2012年是震蕩市,上半年最好窗口期是穩增長型春季行情,短期金融地產占優,未來有望切換至新基建的新能源和數字經濟。

價值到成長的信號

滬深300指數自2021/12/14調整以來已經超過了2個月,最大跌幅超過10%,那么有哪些指標能夠顯示本輪調整的時空是否已經充分?同時,對于接下來的行情,我們在《穩增長型春季行情的行業輪動-20220122》中分析過,穩增長型春季行情期間呈現出明顯的價值成長輪動的特征,那么這次從價值到成長的信號有哪些?本篇報告將對此進行分析。

1. 借鑒21Q1,本輪調整已較充分

21年12月以來的本輪調整類似21Q1的調整。如果用滬深300指數來刻畫,本輪調整從2021/12/14開始下跌,2022/2/14觸底后有所反彈,截至2022/2/18最大跌幅為10.5%。本輪調整可以類比2021年初,2021/2/18滬深300指數開始下跌,2021/3/25觸底,最大回撤17.7%。從宏觀層面看,美債利率快速上行是兩輪調整共同的觸發因素。2021年初美債利率快速上行,從2021/1/4 的0.93%上升至2021/3/19的高點1.74%,對全球資本市場帶來負面影響,美股標普500指數從202/2/16開始回調至2021/3/4,最大回撤5.8%。同樣的,本輪美債利率從2021/12/3的1.35%開始快速上行,2022/2/15一度達到2.05%,受此影響美股也從2022/1/4開始快速調整,截至2022/2/18標普500指數最大回撤12.4%。

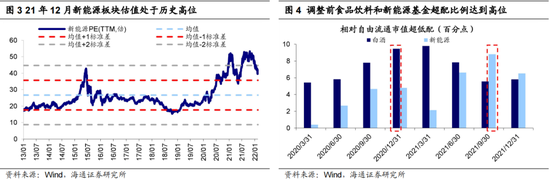

從微觀層面看,A股兩輪調整均伴隨著熱門板塊回調,背后的原因主要是板塊估值過高和交易過熱。2020年以白酒為代表的食品飲料板塊漲幅較大,例如疫情之后低點(2020/3/19)至調整前最高點(2021/2/18)中證白酒指數最大漲幅達234%,食品飲料板塊整體市值占全部A股的比例上升到了9.8%。2021/2/10白酒板塊PE(TTM,下同)達到63.0倍,處于13年以來自下而上100%分位,高于均值+2倍標準差。20Q4公募基金重倉股中白酒板塊的持股占比上升到了15.8%,相對自由流通市值超配9.5個百分點。同時2021年2月食品飲料板塊成交額占全部A股的比例也上升到了6.4%的高位。

反觀本輪調整前,2021年以新能源車為代表的新能源板塊股價持續上漲,本輪調整前(2021/12/13)中證新能車指數從低點到高點最大漲幅達99%,新能源板塊整體市值占全部A股的比例上升到12.2%。2021/12/13新能源板塊PE達到了50.7倍,處于13年以來自下而上98%分位,高于均值+2倍標準差。21Q3公募基金重倉股中新能源板塊的持股占比上升到了22.2%,相對自由流通市值超配8.8個百分點。同時,2021年10月新能源板塊成交額占全部A股的比例一度達到23.4%的高位,12月下滑至15.8%。

一些盤面指標顯示本輪調整已經較充分。上文對比分析了本次調整的背景,我們進一步通過觀察盤面來看市場調整是否到位。市場調整后期往往意味著利空反應較為充分,更多的是被動的賣盤,例如近期多只私募產品跌破預警線,這就可能觸發被動的賣出。我們可以借鑒21年初調整后期的市場盤面特征來尋找本輪調整到后期的信號。首先從成交額來看,市場調整后期被動賣出居多,因此成交額大幅萎縮。21年初調整后期全部A股成交額從高點至低點下滑近一半,其中茅指數更是下滑近六成;本輪調整期間全部A股成交額下滑幅度僅36%,但茅指數成交額下滑幅度超過60%,寧組合成交額也下滑了一半。其次,調整后期成交額萎縮的背景下,盡管沒有大量拋售的現象,但會出現前期漲幅大且機構重倉的龍頭股補跌的情況。例如21年初調整后期(2021/3/10- 2021/3/25)滬深300指數下跌已經放緩,期間僅微跌0.9%,但是消費龍頭海天味業下跌近4%;本輪調整也出現了類似的情況,開年第一周(2022/2/7-2022/2/11)滬深300企穩回升0.8%,但新能源龍頭寧德時代卻大跌超17%。除了借鑒21年初調整后期的經驗,東方財富跌停也是本輪調整重要的底部信號之一,這是因為東方財富的主營業務是經紀業務和基金銷售,因此股價與市場成交額密切相關,所以東方財富跌停往往意味著市場情緒達到低點。我們梳理了近年來東方財富5次跌停,跌停7天后滬深300平均漲幅為2.4%,30天后為3.3%,60天后為2.3%,90天后為2.2%。近期市場成交額萎縮,2022/2/14東方財富大跌-13.4%,此后4個交易日滬深300上漲2.2%,進一步驗證了這個信號。

1.2 借鑒過去穩增長型春季行情,看價值到成長的催化劑

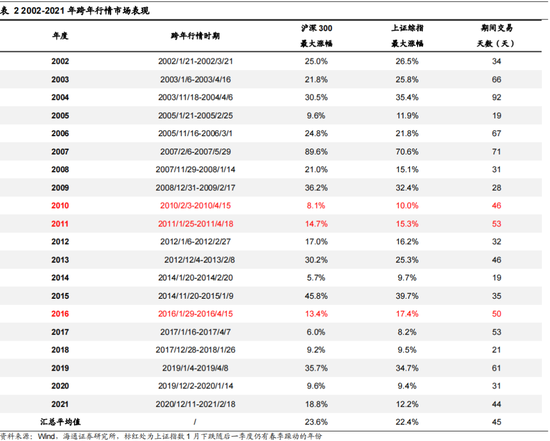

我們依舊看好本輪春季行情,早在《穩增長型春季行情的行業輪動-20220122》中我們就分析過,在2012年初、2014年底-2015年初、2019年初這三輪穩增長型春季行情中,行情風格演繹表現為先價值后成長。在此我們用滬深300/創業板指和國證價值/國證成長來衡量大盤價值和小盤成長相對走勢變化,進一步探尋這三輪穩增長型春季行情中,這種市場風格轉換的催化劑是什么呢?

2012年春季行情風格切換催化劑是相關科技政策出臺。這輪春季行情中上證指數從2012/1/6低點2132點升至2012/2/27高點2478點,漲幅達到16.3%。從風格演繹看,在2012/1/6-2012/1/19期間滬深300領漲10個交易日,相對創業板指超額收益為13個百分點,2012/1/20-2012/3/13期間創業板指領漲33個交易日,相對滬深300超額收益為17個百分點,在2012/1/6-2012/1/16期間國證價值領漲8個交易日,相對國證成長超額收益為0.8個百分點,在2012/1/17-2012/3/13期間國證成長領漲36個交易日,相對國證價值超額收益為7個百分點。這次誘導風格切換的因素是相關科技政策出臺。2012年2月24日,工信部正式發布《電子信息制造業“十二五”發展規劃》指出在“十二五”期間,在集成電路、新型顯示器件、關鍵元器件、重要電子材料及電子專用設備儀器等領域突破一批核心關鍵技術,以新一代網絡通信系統設備及智能終端、高性能集成電路、新型顯示、云計算、物聯網、數字家庭、關鍵電子元器件和材料七大領域作為戰略性新興領域。從市場表現看,這次春季行情后期電子、計算機等科技行業漲幅居前,這進一步驗證了相關政策對板塊的刺激作用。

2014-15年春季行情風格切換催化劑是監管層加強配資管理。這輪春季行情中上證指數從2014/11/20低點2437點升至2015/1/23高點3406點,漲幅為40.0%。從風格演繹看,在2014/11/20-2015/1/5期間滬深300領漲31個交易日,相對創業板指超額收益為46個百分點,在2015/1/6-2015/1/27期間創業板指領漲16個交易日,相對滬深300超額收益為21個百分點,在2014/11/20-2015/1/5期間國證價值領漲31個交易日,相對國證成長超額收益為20個百分點,在2015/1/6-2015/1/26期間國成長領漲15個交易日,相對國證價值超額收益為6個百分點。這次誘導風格切換的因素是監管層開始監管杠桿交易,監管舉措以“證監會檢查、券商與銀行自發規范”為主,2015年1月16日證監會暫停中信證券、海通證券、國泰君安3家券商新開融資融券信用賬戶3個月,同時要求券商不得向證券資產低于50萬元的客戶融資融券。前期金融地產上漲得益于杠桿資金流入,在2014/11/20-2015/1/5期間A股金融地產行業融資資金增加2778億元,占同期融資余額增量的29%。同時,2015年1月4日國務院辦公廳發布《關于轉發知識產權局等單位深入實施國家知識產權戰略行動計劃(2014—2020年)的通知》,指出深入實施知識產權戰略是全面深化改革的重要支撐和保障,是推動經濟結構優化升級的重要舉措。隨著后續A股融資余額增速放緩,從而金融地產漲幅也放緩,疊加有關創新驅動發展政策出臺,市場風格由此轉向成長。

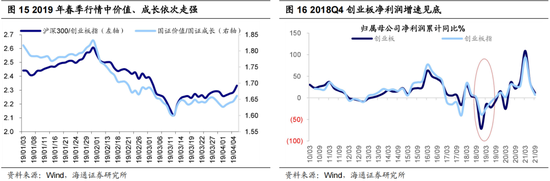

2019年春季行情風格切換催化劑是2018年創業板年報業績預告利潤見底。這輪春季行情上證指數從2019/1/4低點2441點升至2019/4/8高點3288點,漲幅達到34.7%。從風格演繹看,2019/1/4-2019/1/31期間滬深300領漲20個交易日,相對創業板指超額收益為7個百分點,2019/2/1-2019/4/8期間創業板指領漲41個交易日,相對滬深300超額收益為15個百分點,2019/1/4-2019/1/31期間國證價值領漲20個交易日,相對國證成長超額收益為2個百分點,2019/2/1-2019/4/8期間國證成長領漲41個交易日,相對國證價值超額收益為13個百分點。這次誘導風格切換的因素是創業板2018年年報業績預告大減、業績見底,截止2019/1/31,創業板2018年年報預告/18Q3歸母凈利累計同比-46.5%/1.5%,創業板指為-18.9%/1.1%,創業板業績大減主要是商譽大幅減值拖累所致。同時,2019年1月28日,工信部等聯合發布《進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案(2019年)》,加快推出 5G 商用牌照,支持有條件的地方建設信息消費體驗中心。提出有條件的地方可對超高清電視、機頂盒、虛擬現實/增強現實設備等產品推廣應用予以補貼,擴大超高清視頻終端消費。在這種成長股業績利空出盡背景下,疊加有關促進信息產業消費的政策刺激,市場風格開始轉向成長。

本輪春季行情從價值到成長的催化劑可能來自:政策面和一季報業績預告。統計2022年1月以來滬深300累計下跌-6%,創業板指累計下跌-15%,滬深300相對創業板指超額收益為9個百分點,國證價值累計上漲2%,國證成長累計下跌-11%,國證價值相對國證成長超額收益為13個百分點,價值股相對成長股的超額收益空間不算大,往后看價值風格占優可能還將持續一段時間,但參考歷史,終將逐步轉向成長,那么可能的催化劑有哪些呢?我們認為主要包括兩方面:一是政策面,新基建是穩增長政策的重要組成部分,具體包括低碳經濟和數字經濟等。其中,低碳經濟涉及光伏、風電、新能電力系統如儲能、輸變電等,今年以來各個地方發布的有關光伏和風電的擬建項目數量近1900個,“農光互補”即棚頂太陽能發電項目相對較多,投資金額跟裝機量掛鉤。數字經濟涉及5G基站和數據中心等信息基礎設施,今年以來發布的與5G相關的項目有22個,其中5G基站建設項目有6個,撬動的投資規模較大。1月16日《求是》雜志發表習近平總書記重要文章《不斷做強做優做大我國數字經濟》,提出促進數字技術和實體經濟深度融合,賦能傳統產業轉型升級,2月17日國家發展改革委等部門正式發布消息,同意京津冀、長三角、粵港澳大灣區、成渝等地啟動建設全國一體化算力網絡國家樞紐節點,“東數西算”工程正式全面啟動。隨著3月全國兩會逐步臨近,我們預計相關新基建政策有望進一步出臺。二是一季報業績預告披露。在穩增長政策推動下,我們預計相關板塊有望從中受益,3-4月是A股一季報業績預告披露的密集期,若相關上市公司業績得到驗證,則有望提振市場風險偏好。

1.3 積極擁抱春季行情

今年類似2012年,上半年機會已出現。每年年初投資者習慣于將當年與歷史進行對比,那么站在當下我們認為2022年類似2012年。首先從宏觀背景來看,我們一直將本輪經濟周期類比08年金融危機之后,當時貨幣政策放松,經濟從危機中復蘇,此后經濟增速放緩,2012年經濟下行進入后期但依然有慣性,政策放松以托底經濟,同時當年十八大會議召開。2022年類似2012年也是“經濟下+政策上”,目前經濟增速處于回落后期,穩增長政策正持續發力,同時下半年二十大會議即將召開。其次從股市牛熊周期來看,08年金融危機之后股市經歷了一輪牛市,2011年開始下跌,2012年市場呈震蕩格局。本輪周期也是類似,2020-2021年股市整體上漲,看似沒有經歷類似2011年的熊市,其實是因為本輪周期中各板塊的下跌不同步,從而“化整為零”,指數層面沒有出現大跌,例如TMT中通信和計算機從2020年7月開始下跌,食品飲料從2021年2月開始下跌,醫藥生物從2021年7月開始下跌,新能源板塊21年12月開始調整。因此從股市走勢層面來看,我們認為2022年也將類似2012年呈現出震蕩的格局。

類似2012年,今年震蕩市中會有階段性機會,上半年的機會就在于穩增長政策發力,這也是我們也一直強調春季行情只會遲到不會缺席的原因。貨幣政策方面,前期央行下調了MLF、SLF以及LPR利率,1月社融同比多增9842億元,驗證政策正在落地。財政政策方面,2月14日國務院總理李克強主持召開國務院常務會議,確定促進工業經濟平穩增長和服務業特殊困難行業紓困發展的措施,包括加大所得稅減免,延長制造業中小微企業緩稅政策等;2月18日國家發改委等多部門印發《促進工業經濟平穩增長的若干政策的通知》,要求抓緊做好預調微調和跨周期調節,確保全年工業經濟運行在合理區間;2月18日國家發改委等多部門印發了《關于促進服務業領域困難行業恢復發展的若干政策》,在稅收等多個方面幫助服務業領域困難行業渡過難關、恢復發展。房地產政策方面,根據上海證券報公眾號,部分地區房貸政策有所松綁,例如山東菏澤、重慶、江西贛州等地區首套房貸款首付比例從此前的30%降至20%。接下來我們認為穩增長政策還會持續出臺,4月底之前政策寬松不會變化,美聯儲3月加息的影響已經在之前的調整中反應了,預計對下一階段的行情影響不大。最后,從歷史經驗規律看,過去20年里A股春季行情從未缺席,本次春季行情雖遲到但依然會來。

價值:金融地產。我們自去年11月下旬以來就把以金融地產為代表的價值板塊放在第一梯隊,而今年以來金融地產也跑出了超額收益,例如銀行上漲7.5%,地產上漲1.9%,而同期滬深300下跌5.9%。盡管已經上漲了一些,但目前大金融板塊整體估值依然處于底部,當前(2022/2/18,下同)銀行PB(LF)為0.65倍(處13年初以來4.7%分位)、房地產為0.98倍(處6.1%分位)、證券為1.60倍(處24.0%分位),且在基金持倉中相對滬深300的超配比例均較低。金融地產歷次超額收益行情背后大都是貨幣政策寬松,我們在上文中也提過目前貨幣財政政策和房地產政策正在放松,因此我們繼續看好金融地產的行情。回顧歷史,2010年以來金融地產存在6次超額收益的行情(詳見表3),歷次行情中券商漲幅最大,平均漲幅72%,而銀行36%,地產37%,均高于滬深300的32%和萬得全A的29%。當前金融地產的超額收益還不多,未來還有上漲的空間,其中我們認為最值得重視的是券商。2019、2020年券商凈利潤同比分別為75%、36%,對應券商指數全年最大漲幅為56%、55%,而21年前三季度券商凈利潤累計同比為24%,申萬券商指數21年還下跌了4.2%。歷史上券商往往是在指數突破重要關口時大幅上漲,例如2019年上證綜指突破3000點前后券商開始加速上漲,2020年上證綜指突破3500點前后券商開始加速上漲。

成長:硬科技(新基建),以新能源和數字經濟為代表。雖然目前我們認為價值板塊還會繼續占優,但正如前文所分析,未來在政策和業績的催化下,春季行情中后期市場風格有望從價值切換到成長。不過成長內部也會有分化,我們在《春季行情只是遲到不會缺席-20220205》中提出參考20/07后的TMT和21/02后的白酒,本次硬科技板塊的行情在結構上存在走勢分化的可能。具體到行業,我們認為分化的背后是基本面差異,高度關注穩增長政策發力的重點即低碳經濟和數字經濟領域。

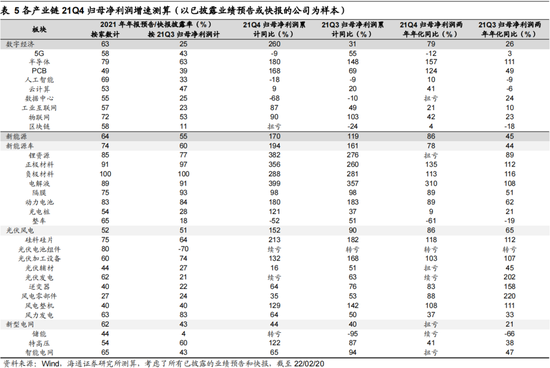

低碳經濟方面,重點關注風電、光伏和新型電網,這些領域景氣度持續高增。根據已披露的2021年年報業績預告及快報,光伏風電21Q4歸母凈利潤兩年年化增速較高,其21Q4/21Q3歸母凈利潤兩年年化增速為86%/65%,新型電網中重點關注特高壓,根據已披露的2021年年報業績預告及快報,特高壓業績維持增長,21Q4/21Q3其歸母凈利潤兩年年化增速為41%/38%。而新能源產業鏈基本面強勁的原因也是政策層面的大力支持,當前穩增長政策的重要發力點就是以新能源為代表的新基建,2022/2/18國家發改委等多部門在《促進工業經濟平穩增長的若干政策的通知》提出實施好沙漠戈壁荒漠地區大型風電光伏基地建設,鼓勵中東部地區發展分布式光伏,推進廣東、福建、浙江、江蘇、山東等海上風電發展,帶動太陽能電池、風電裝備產業鏈投資。根據中國能源報,第一批風光大基地項目總規模9705萬千瓦,截至21年12月底開工率超7成,其余項目將在22年一季度全數開工,并且第二批大基地規劃已基本完成,總規模可能遠超第一批。此外,目前多個沿海城市發力海上風電,例如浙江明確提出2022年全省海上風電開工100萬千瓦,并網60萬千瓦。根據海通電新分析師預測,2022年我國風電新增裝機有望在71GW以上,同比增長約50%,2022年我國光伏新增裝機有望達80GW,同比增長超50%。新型電網方面,風光大基地項目建設催生了對新型電網的需求,據第一財經援引中國能源報報道,“十四五”期間國網特高壓投資規劃3800億元,或有望成為電網投資的重要結構性增量。

數字經濟方面,1月16日《求是》雜志發表習總書記的文章,明確要求做強做優做大我國數字經濟,《“十四五”數字經濟發展規劃》也已發布,數字經濟已上升為國家戰略。近日發改委等多部門聯合印發通知,同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏等8地啟動建設國家算力樞紐節點,并規劃了10個國家數據中心集群。我們在報告《做大做強數字經濟:哪些領域值得關注?-20220218》中分析過,根據《新型數據中心發展三年行動計劃(2021-2023年)》到2023年底全國數據中心機架規模年均增速保持在20%左右,同時根據中國信息通信研究院《云計算白皮書》我國云計算市場規模20-25年復合增速將高達37%。具體到投資方向,可以重點關注受益于算力基礎設施建設的云計算和數據中心,需求持續釋放的網絡安全,受益于基站建設的5G,這些領域也是目前新基建政策的發力方向。從基本面看,數字經濟景氣度較高,參考已披露的2021年年報業績預告及快報,各細分行業中云計算板塊業績相對表現最為突出,21Q4/21Q3歸母凈利潤兩年年化增速為41%/-6%,其次數據中心板塊業績表現也較好,21Q3歸母凈利潤兩年年化增速達24%,21Q4相對19Q4實現扭虧。

風險提示:通脹繼續大幅上行,國內外宏觀政策收緊。

責任編輯:張書瑗

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)