炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:星火燎原 | 民生證券春季策略

文:民生策略團隊

【報告導讀】通脹正在成為新的定價之錨,未來更多的機遇在過去三年的共識以外。

Summary

摘要

1 市場的巨震

2021年12月中開始的調整,沖擊了所有市場投資者,盡管其回撤幅度尚未達到歷史最大級別,但值得思考的是,公募基金中位數罕見的出現了相對于中證800的跑輸。原本流動性寬松買入成長的假設被徹底打破,而領跌的卻正是大量看似和經濟弱相關的板塊,投資者開始意識到,舊經濟的平穩發展將構成新經濟成長的基礎,而社會健康的資產負債表狀況才能為股票市場真正提供流動性。與此同時,海外通脹推動的利率上行正在影響全球資產定價,北上資金的風格切換一定程度直接沖擊了原本缺乏增量資金且高倉位運行的機構配置。市場聚焦的“穩增長” 能否實現正在體現在短期定價分歧中,但短期信用周期的波動只是問題的一部分,我們需要從正在出現的長周期變化視角去理解問題。

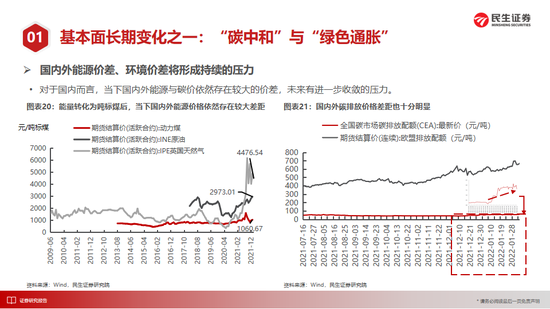

2 第一個問題:“綠色通脹”

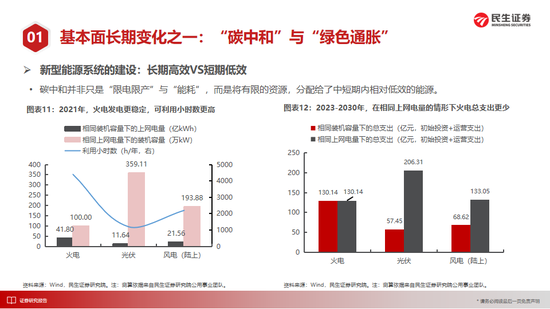

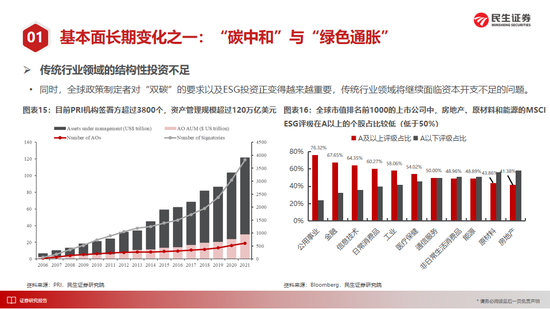

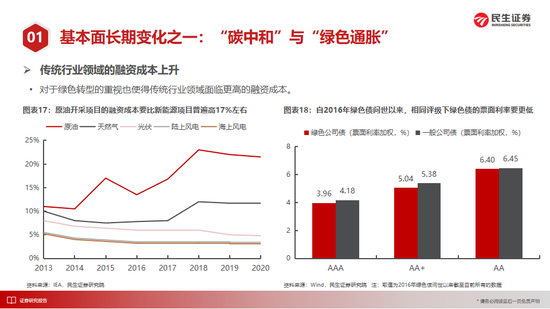

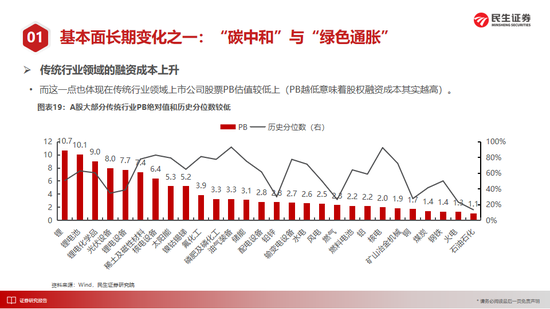

碳中和并非只是“限電限產”與“能耗雙控”,而是將有限的資源在中期視角(2022-2030)內分配給了相對低效的能源(盡管新能源全生命周期或許具有經濟性并在長期降低持續性風險的能力,但是短期維度的低效仍是事實)。在傳統行業已經進入高產能利用率并天生具有自然枯竭的特征下,上述現象將對潛在產出和通脹壓力形成長期沖擊。上述矛盾并不是簡單的“放開和保供”可以解決:放開集中在中游領域,其實在增長潛在能源消耗;保供核心都在于”提升產能利用率“,而并未解決產能上投入的問題。現實情況是,股權、債權融資成本的差異與確定性的愿景已經改變,而碳中和的臨近無法支撐部分能源的回收周期,而限價政策會降低產能上緩解上述矛盾的可能。而能源問題的全球屬性,也意味著能源價差、環境價差將對國內形成持續的壓力。

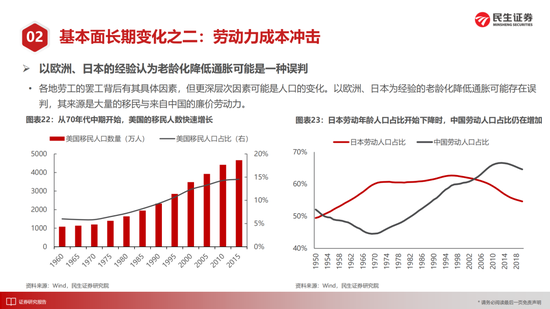

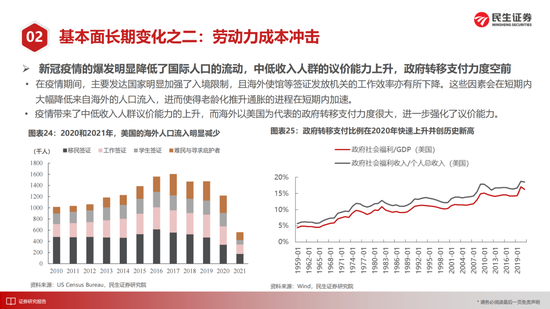

3 第二個問題:疫情以來各地看似割裂的“罷工”現象的背后邏輯

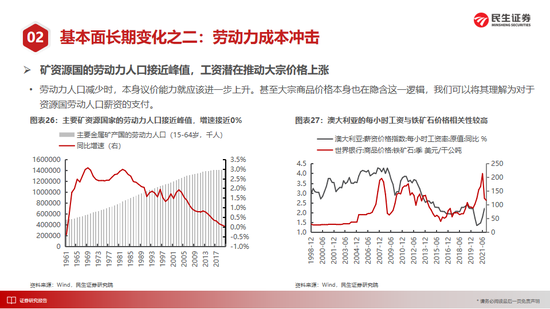

以歐洲、日本為經驗的老齡化降低通脹可能存在誤判,其壓低通脹的重要力量正是大量移民與來自中國的廉價勞動力。以美國為代表的發達國家已結束了勞動人口的增長,而疫情加速了移民減少的過程,中低收入人群提升“議價能力“的意愿被政府轉移支付所點燃。中國以及其他市場同樣面對這一問題:甚至大宗商品也在隱含這一邏輯,我們可以將其理解為對于資源國勞動人口薪資的支付;在國內,我們是更加主動為之,“共同富裕”也是在應對這一長期變化,2011年,農民工工資在農民工人數增速的向下拐點后加速上升,而近期農民工人數已經進入了負增長的區間。我們有理由相信,2016年以來的收入分化需要更多調整,中低勞動力需要在增長中獲得更多分配。

4 與傳統需求周期視角不同,通脹成為了利率的原因,而不是利率壓制通脹

在兩大作用下,我們理解了通脹有更多成本沖擊的來源,過往周期中,由于通脹在名義利率中的變動影響極小,成為了不重要的因素;而在通脹差異較大且波動放大下,兩國之間實際利率成為更重要的關注點。因此在短的需求周期下,歷史上最高的實際利率之差讓當下中國并非失去了寬信用、穩增長政策的空間。當我們理解了上述兩大變化后,會發現正是因為國內較低的通脹水平為我們當下穩增長的政策創造了空間。但潛在產出水平的下降又會反過來讓通脹成為了更大的約束。

5 當總量經濟企穩變得重要,當通脹壓力正在顯現時,全市場將再次認識到舊經濟的重要性,這構成了價值回歸的基礎

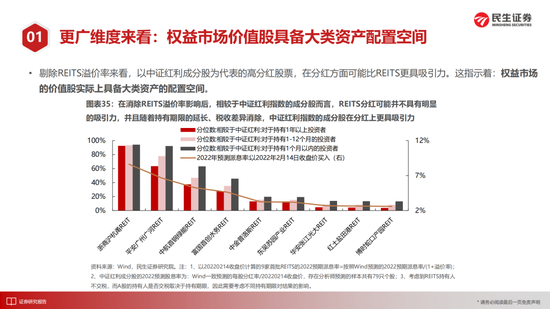

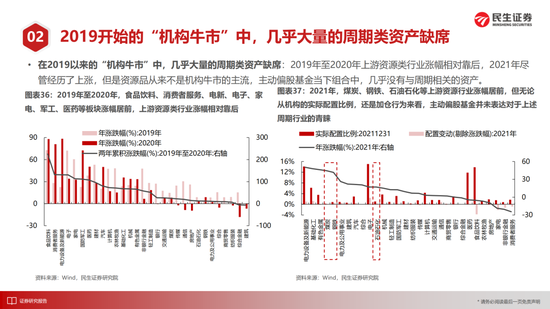

此時投資者會驚喜得發現,盡管中國市場看似經歷了3年牛市,但是中國的價值股處在全球較低水平,自身估值分位數與相對成長股來看都極具性價比,甚至相對于國內以REITS為代表的可比資產中也有較高吸引力。遺憾卻又慶幸的是,上述品種并不是過去機構牛市的偏愛品種,就如同2012年的TMT板塊、2015年的食品飲料和2018年的電力設備一般。同時從增量資金的角度,理財凈值化帶來的“固收+”資金其偏好與股票型公募基金不同,它們已經體現出來了對于金融和周期性行業的偏愛。

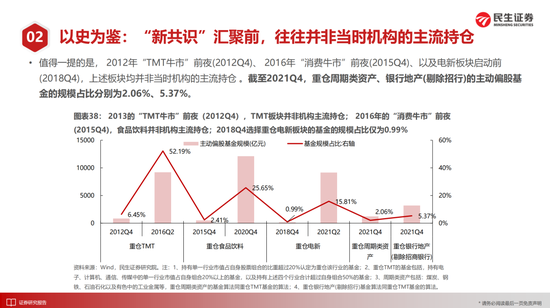

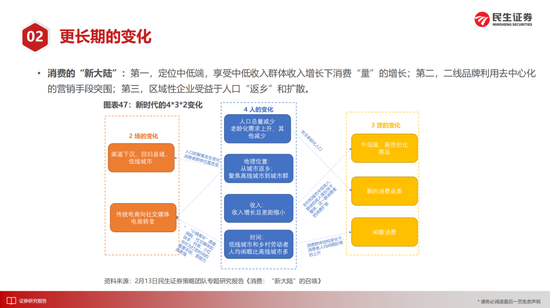

6 未來最大的機遇在共識以外,這和過往核心賽道主導的市場將會有所不同

需要強調的是:躲避機構并不是簡單從博弈出發,恰恰相反,正是因為過去3-5年全市場機構投資者對過去時代的有效定價,對于過往經濟基本面進行了充分的價值發現。而當下環境重新變化,傳統經濟以及過往那些被遺忘的角落應該被更多關注。我們最看好的方向在于資源類周期和金融,它們之中做多通脹的確定性會比需求本身更強:有色(銅、金、鋁)、原油(油氣開采、油運)、煤炭;銀行、房地產、建筑、鋼鐵。隨著中低收入人群的現狀獲得更多關注,消費的新大陸也會出現,我們關注其中中低端、二線、區域品牌。成長股盡管有階段性反彈的可能,但我們仍然建議方向上應該位于上述基本面的路徑之上,其中相對占優的是能源建設(綠電和電網),以及緩和通脹矛盾的數字經濟。

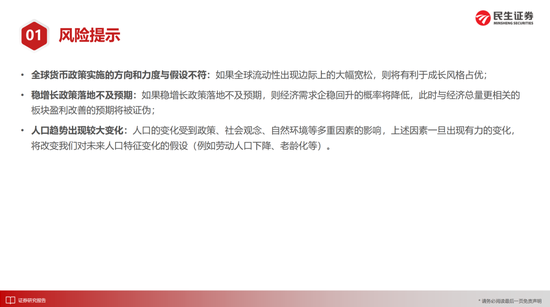

風險提示:全球貨幣政策實施的方向和力度與假設不符;國內穩增長政策實施不及預期;人口變化趨勢出現較大改變;測算誤差。

報告正文

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)