新年伊始 該如何布局今年行情?普通人該買什么基金?

白酒|年底雙節將至 消費季到來 白酒持續走強 中證白酒指數(161725)一鍵購買鏈接>>

消費|降息來了 注重消費銀行等防守板塊 天弘食品消費指數(001631)一鍵購買鏈接>>

在經歷了2021年核心資產集體回調和中小盤股逆襲后,2022年市場將如何運行正是目前投資者關注的主要話題。

2021年,對資本市場而言,可謂是充滿不確定的一年,“雙減”政策對教育行業產生不小的沖擊,互聯網反壟斷也令某些頭部公司估值出現明顯下降,集采政策則對醫藥行業造成了不小的影響……

2022年市場將如何表現?俗話說“一年之計在于春”,2022年元旦過后,正式進入虎年交易時間,春季行情或對全年市場走勢產生一定影響。分析人士指出,經濟基本面及政策基調的變化,以及行情前市場的相對位置決定春季行情是否展開,預計明年政策的發力將是市場運行的支撐,A股“春季躁動”有望開啟。

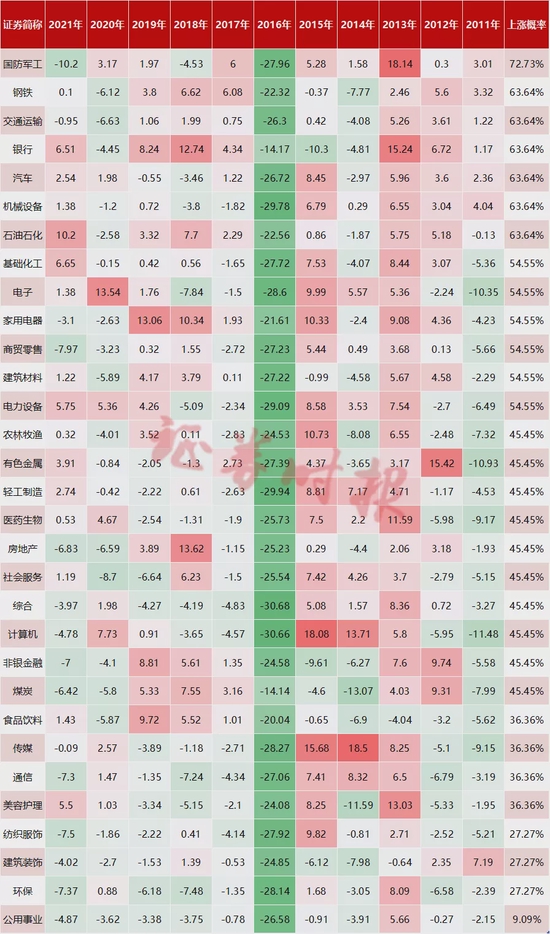

證券時報記者梳理近11年來元旦節后大盤走勢發現,每年年末至年初,市場對“春季躁動”行情都會有一定期待,元旦節后的第一個交易日大盤上漲概率超六成,節后首周上漲概率會更高。拉長時間看,1月大盤上漲概率超五成,總體上漲概率偏高。

節后首周市場上漲概率超七成

元旦節前,隨著寬松預期的階段性兌現,投資者對政策基調、地產風險等問題逐漸從前期的分歧走向一致,市場提前上演了一波“春季躁動”行情。

元旦節后,虎年行情開啟。證券時報記者統計發現,自2011年以來,元旦節后首個交易日,大盤整體上漲概率偏高,指數上漲概率超六成,深證成指和創業板上漲概率在五成以上。

節后首周,大盤上漲概率會更高,數據顯示,上證指數、深證成指在元旦后首周上漲概率超七成,創業板指上漲概率在六成以上。

拉長周期看,1月期間,大盤上漲概率在五成以上,其中,2013年和2018年的一月,大盤均有不錯漲幅,分別為5.13%和5.25%。

不過,也有特殊情況,2016年元旦后,大盤跌幅較大,影響市場情況,2016年1月,上證指數、深證成指、創業板指三大指數跌幅均超20%。大盤開局不利,對全年市場運行造成不小的影響,2016年全年,三大指數持續震蕩,均未能收復2016年1月的跌幅。

今年1月,市場是否能夠繼續上演“春季躁動”行情?分析認為,這主要取決于經濟基本面及政策基調的變化,以及行情前市場的相對位置等。

東北證券認為,春季躁動的主要驅動力為1月的流動性集中投放期以及3月兩會召開對未來經濟政策的向好預期,流動性與風險偏好的提升,包括對于未來的政策預期對市場表現影響更大。

長江證券分析指出,春季躁動的驅動力主要分為流動性驅動與經濟景氣度驅動。整體看,流動性驅動下小盤風格占優,經濟景氣度驅動下大盤風格占優。經濟景氣度驅動下春季躁動前后的風格延續性較強。

長江證券認為,在“寬信用,穩增長”預期下,經濟增速或逐步修復,今年春季躁動行情有望延續,周期金融或因其較高盈利能力成為主線;消費行業或因需求較為旺盛,同樣有較高漲幅。

軍工板塊有望領漲

在流動性和風險偏好的驅動下,軍工、機械設備、電子、銀行等板塊1月表現較好,跟節日效應相關的消費類如家電、汽車,出行類交運、商貿零售等上漲概率也較高。

據證券時報記者統計,自2016年以來,11年間,軍工在1月期間有8次實現上漲,上漲概率達72.73%,上漲概率最高。

為何每年一月,軍工容易出現上漲?分析認為,一季度是軍工行業大訂單落地的時間,一季報業績的增長以及兩會軍費等信息都有望催化軍工系統性機會。

不過,近兩年軍工行業投資邏輯發生變化,軍工投資已經從前期的“主題投資”轉向“基本面驅動”為主導。中信證券指出,近幾年軍工行業趨勢正逐漸明朗,核心軍工企業已連續3年整體凈利潤同比增速超過20%,“十四五”是軍工行業前所未有的黃金發展期,其成長性和長期發展確定性將持續得到驗證,行業的投資主線也將在“高景氣”預期下轉向業績驅動、成長性驅動。

進入2022年,中信證券認為,當采購正常下發、新產能陸續投產、供應鏈管理進入新階段,軍工行業的景氣度將向“十四五”的正常增速回歸,進入“新常態”。

值得一提的是,進入1月后,隨著傳統消費旺季的來臨,商貿零售、家電、汽車等消費板塊上漲概率也明顯偏高。

元旦、春節兩節將至,銀河證券認為,當前消費市場環境和政策環境較為積極樂觀,隨著我國疫情管控效果和疫苗普及的進一步推進,消費券等促消費政策穩步落地,國內經濟正逐步恢復至前期增長軌跡,居民的消費信心以及國內消費市場活力穩健恢復,社消增速也將回歸疫情前水平。

銀河證券表示,符合節假日慶祝宴請、禮贈需求的消費品以及對應的渠道商(例如電商、購百)等都迎來銷售額規模的擴張。此外,年底多地開始出現小范圍的德爾塔變異病毒疫情反復,投資者仍需保持對于基本民生行業投資機會的關注。

關注A股結構性機會

2021年12月以來,美國等國家貨幣政策走向收緊,再加上變異毒株的擴散,全球市場出現一定波動,而A股年底機構資金博弈升溫下,板塊輪動也明顯加劇。

對于2022年A股市場走勢,多數機構認為,隨著穩增長政策的逐步發力、經濟、金融數據的持續驗證有望推動市場上行,但美聯儲政策轉向是一個重要外生變量。

美國去年12月FOMC會議如期向鷹派轉變,國泰君安認為,美聯儲貨幣政策轉變但對A股影響有限,一方面當前加息預期本身處于過熱階段,海外資產價格表現反應未來加息預期回落的可能。另一方面,“以我為主”政策基調下,國內寬松預期仍處發酵節奏中,海內外節奏錯配下難形成合力。

往后看,國泰君安認為,2022年上半年寬松預期漸次兌現后,伴隨下半年CPI通脹超預期的可能與穩增長政策的逐步見效,國內流動性預期將逐漸向中性收縮。彼時需警惕內外流動性負面預期形成共振,進而放大對權益市場的沖擊。短期關注外資“打假”帶來的短期擾動,中期維度需重點跟蹤聯儲政策節奏。

華金證券表示,2022年A股將延續結構性行情。海外方面,常態化疫情背景下,美聯儲的量化寬松政策的逐漸退出將對全球金融市場的流動性形成制約,但在CPI趨于回落、經濟復蘇預期并不強勁的背景下,預計暫時還是中性偏寬松的狀態,至少明年上半年考慮美聯儲加息可能為時過早。

國內方面,華金證券認為,明年重心有望向穩增長傾斜,兼顧外部平衡,考慮到房地產和外需兩大引擎都可能面臨壓力,當國內經濟下行到一定程度時貨幣政策將迎來寬松時間窗口,明年二、三季度之交或迎來寬松的契機,降準或者降息都是可以期待的。

企業業績方面,華金證券認為,受地產調控持續和外需逐漸走弱的影響,若制造業、消費與服務無法彌補投資和出口方面的缺口,明年上半年經濟增長下行壓力較大,宏觀壓力下PPI持續下行,對應到A股上市公司業績增速回落。而中美關系磕磕絆絆,雙方在政治經濟等領域的持續競爭仍將是主基調,市場風險偏好難有大幅提升空間。

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)