炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:如何看待近期A股市場的快速調整?【天風策略】

來源:分析師徐彪

各位投資者、各位領導:

中央經濟工作會議釋放了較強的穩增長信號,但隨后市場卻出現了連續調整,如何看待未來一個階段的A股市場?我們理解:

1. 從過去一個季度,到未來一年,信用周期分別處于什么階段?

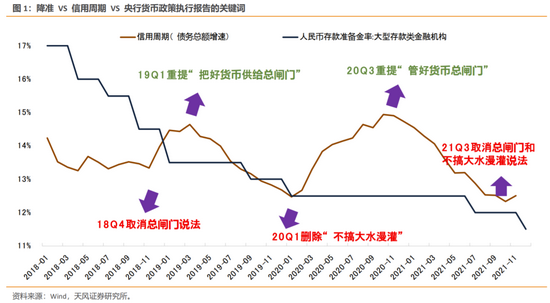

(1)過去一個季度,8-9-10月,社融和信用周期繼續向下并且低于預期。

(2)11月開始,社融和信用結構雖然仍然低于預期,但同比增速基本確立了向上的拐點。

(3)央行貨幣政策執行報告中的幾個關鍵詞“管好總閘門”、“不搞大水漫灌”基本可以輔助判斷社融和信用周期的拐點。

(4)展望后續,12月社融和信用預計繼續反彈,22年1-2月由于高基數,社融和信用同比增速走平,3-9月可能是社融和信用周期持續回升的階段。

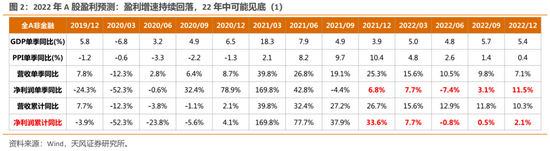

2. 從過去一個季度,到未來一年,盈利周期分為處于什么階段?

(1)三季報由于南京疫情、水災、雙控限電、地產去杠桿等問題,出現了單季度負增長且一定程度低于預期的情況。三季度GDP兩年復合增速也從二季度的5.5%下降到4.9%。

(2)未來5個季度的盈利預測可詳見下圖中的模型,預計22年Q2會形成本輪業績的低點,下半年業績增速起來的幅度,取決于明年的政策力度。

3. 核心指數估值處于什么位置?

(1)哪類公司或者行業估值很重要?如圖4回測的結果,增速占優的公司(前三行),其股價未來一年的表現,與買入估值敏感度較低。增速平穩的公司(中間三行),其股價未來一年的表現,與買入估值敏感度非常高。

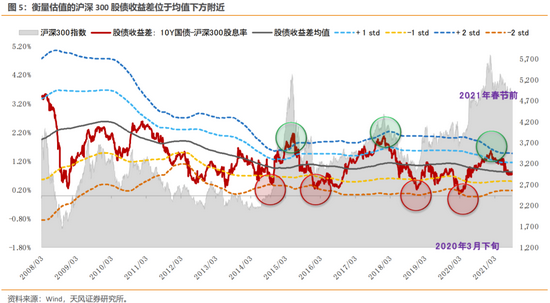

(2)因此,從股債收益差(國債利率-指數股息率)這一指標形容的估值來看,也只有類似滬深300和申萬消費這樣業績相對穩定的指數,在±2X標準差的位置才最終有效果。

(3)目前滬深300和申萬消費的股債收益差都處于均值下方附近。

4. 為何近期A股市場快速調整,后續如何看?

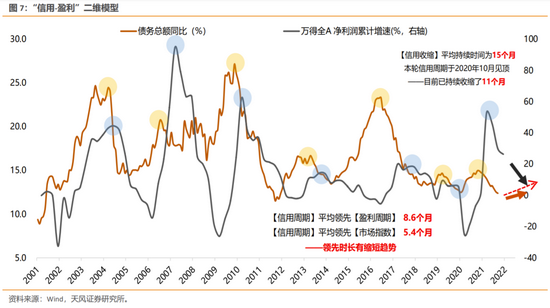

(1)過去一個多季度,A股市場環境處于盈利下行(且低于預期)、社融和信用持續收縮(且低于預期)、同時通脹(PPI)大幅提升,過往來看,在我們“信用-盈利”的二維框架中,這樣的環境對應指數都有較大的跌幅。

(2)但事實上,過去一個多季度,以滬深300為代表的指數,反而出現了震蕩反彈,意味著股價隱含了非常強的穩增長預期,所以當中央經濟工作會議給出了最強的穩增長信號后,市場出現了階段性類似于利好兌現的情況。

(3)展望未來半年,信用逐步回升、但盈利回落,在我們“信用-盈利”的二維框架中,這樣的環境對應指數為區間震蕩,以結構性機會為主。當前市場的調整,也給后續留出了空間,春季躁動可能是區間震蕩向上的階段,之后可能是區間震蕩向下的階段。

(4)22年年中,可能形成指數級別的機會,屆時展望下半年,信用繼續回升,同時盈利也觸底反彈,形成類似19Q1和20Q2Q3的戴維斯雙擊。

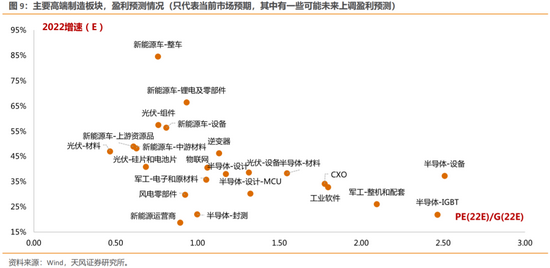

5. 22年春季躁動的主線可能再次回到高端制造的景氣方向中

(1)1月春季躁動前后,增量資金可能是公募發行開門紅,對應熱門基金大概率是業績好的高端制造類基金。

(2)年報預告的窗口期,高景氣的方向也仍然聚焦在這些高端制造里。

(3)根據中央領導對中央經濟工作會議關于“適度超前進行基礎設施建設”的解讀中提到的,在減污、降碳、新能源、新技術、新產業集群領域加大投入,預計政策發力方向也會對新基建有所支撐。

因此,目前高端制造方向的調整,很可能是為春季躁動打開了空間。

具體方向上,2021年高端制造的板塊中,價格大幅上漲是關鍵詞,也是股價的核心驅動,但是展望2022年,價格可能容易出現松動,因此我們更看好純粹的量的邏輯(沒有價格變化驅動),量的邏輯關注:軍工、新能源車(電池、零部件、電子、整車)、新能源大基地(風、光、儲、運營商)、半導體(設備、材料)。

天風策略首席分析師 劉晨明

2021年12月19日

風險提示:宏觀經濟風險,國內外疫情風險,業績不達預期風險等。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)