炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

大小盤風格:開辟超額收益新戰場的熱情還會持續多久?【天風策略】

來源: 分析師徐彪

核心結論:

自1月底我們在報告《138人管3.3萬億,二八格局如何開辟超額收益的新戰場?》中提出開辟超額收益新戰場以來,小盤股持續跑贏。

在8月份的報告《美股50年風格復盤:A股的中小盤風格能否延續》中,我們詳解了美股過去50年大小盤風格輪動的規律和內因,認為“至少在今年內市場仍偏向中小盤風格”。臨近年底,小盤風格再次突出,我們進一步討論幾個問題:

1. 美股50年,4次小盤風格背后的兩種場景——低基數效應與新興產業催化

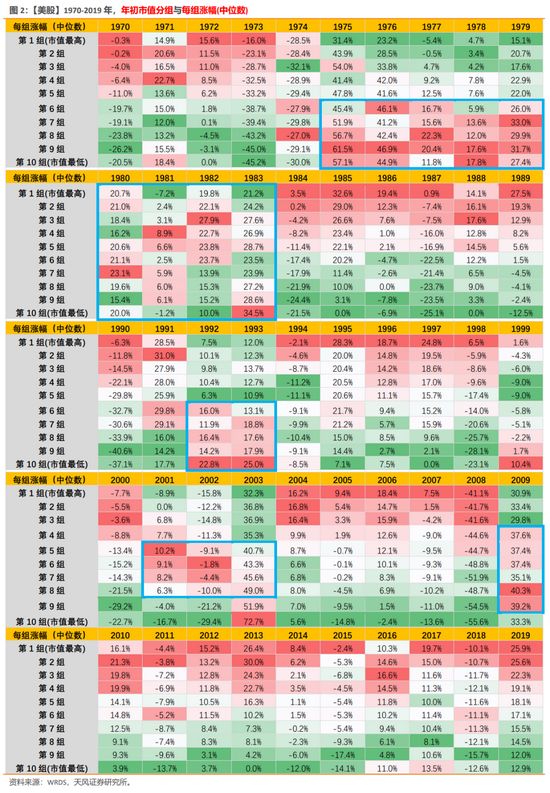

大小盤行情的背后反映的是宏觀環境或行業格局的變化帶來的相對業績的變化。美股過去50年,一共有4次小盤股行情,均是成于動蕩年代或事件危機之后。

有利于小盤題材股的環境:①事件危機之后的低基數效應(持續半年-1年):小盤股業績階段占優,一般也會疊加流動性過剩效應;②動蕩年代之下的產業轉型背景(持續2-5年):經濟長時間停滯,政策面通常開始尋求結構轉型,如70年代中后期的計算機與半導體。結果是:一是與宏觀經濟相關度高的大盤藍籌低迷;二是代表增量經濟方向的新興產業業績相對突出,此時往往由小盤題材行情主導。

總結來說,小盤股超額表現的場景有兩種:一是相對業績差的修復,主要存在于危機之后的一段時間內,小盤股盈利修復彈性更大;二是政策、產業或貿易環境催化的增量經濟的機會,若疊加了時代性質的轉型經濟環境,則持續時間更長。

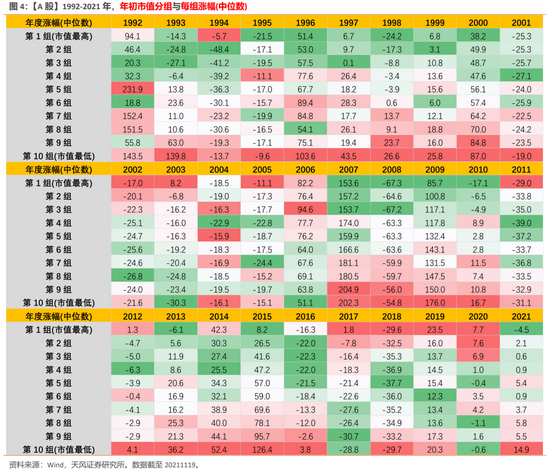

2. 今年,A股的小盤風格同時來自兩種場景的疊加

2月以來,A股的中小盤風格持續占優,這也是2016年以為最為持續的小盤行情。這背后的支撐同時來自兩種場景的疊加:一是全球疫情的危機模式之后,小盤股由于低基數效應,業績彈性更大。二是存量經濟向增量經濟過度,政策與產業周期共同驅動“硬科技”板塊高增長。

3. 大小盤風格背后,超額收益的決定因素——相對增速高低

拉長A股的歷史來看,2017年之前,多數年份表現為小盤風格,這一點與美股差異較大。可能原因在于過去宏觀環境的大起大落:90年代-00年代高速增長時代(小盤)-> 2010年以來增速下臺階的結構轉型與新興產業(小盤風格12-15年演繹極致)->2016年之后進入了由供給側改革與去杠桿主導的存量經濟時代(大盤藍籌)->2021年開啟能源革命與國產替代主導的增量經濟時代(小盤)。

但是市場對于中短期增速的偏好,不管是A股過去30年,還是美國、日本等市場過去50年的市場表現,萬變不離其宗的規律仍是“景氣度高低決定漲幅大小”。因此,我們在面臨宏觀環境與大小盤風格難以判斷的時候,也可選擇淡化風格,選擇當年相對業績趨勢占優或高增長的行業。

4. 明年,疫情導致的低基數效應消失后,A股的大小盤風格怎么看

①從基數效應來看:明年小盤股的低基數效應大多數都會消失,例外情形是明年“困境反轉”的板塊。

②從增量經濟的角度:“硬科技”推動的增量經濟大概率能夠持續,這一層面仍會支持相關板塊業績持續占優,但板塊內部分化,需重點把握景氣度能夠延續的方向。

③另一層面,明年大盤藍籌的業績增速能否起來,核心也要看明年傳統經濟的信用擴張力度。目前來看,政策基調大概率延續新興經濟的結構性擴張方面,而基建、地產等傳統經濟更多的是托底式的擴張或季度性的脈沖。業績決定風格,這意味著,在明年可能有階段性的大盤藍籌占上風的行情,但中期來看,仍然是以新興經濟主導的中小盤風格。

因此,配置上,我們仍看好明年業績占優的兩類資產:一是基數效應的邏輯中,推薦明年“困境反轉”的板塊:汽車及零部件、豬肉、必選食品、旅游出行等。二是在增量經濟的邏輯中,推薦計劃經濟相關的、景氣度能夠延續的光伏、風電、軍工、儲能、新能源運營商等“硬科技”板塊。

在8月份的報告《美股50年風格復盤:A股的中小盤風格能否延續?》中,我們詳解了美股過去50年大小盤風格輪動的規律和內因,認為持續的小盤股行情一般出現于兩種情形:①危機之后的低基數效應(小票業績占優)、②新興產業長期占主導(產業結構轉型);而今年的A股同時疊加了這兩種情形,因此,我們在報告中也判斷“至少在今年內市場仍偏向中小盤風格”。

臨近年底,A股的小盤行情再次表現十分突出,除了我們上述提到的兩條核心因素之外,還疊加了賽道板塊行情擴散、內部高低切換、年底資金調倉等因素。

在本文中,我們將進一步討論:

(1)美國市場過去50年,小盤風格的兩種場景。

(2)今年,A股的小盤風格同時來自兩種場景的疊加。

(3)大小盤風格背后,超額收益的決定因素。

(4)低基數效應消失后,明年A股的大小盤風格怎么看。

01

美股50年,4次小盤風格背后的兩種場景——低基數效應與新興產業催化

大小盤行情的背后反映的是宏觀環境或行業格局的變化帶來的相對業績的變化。

美股過去50年,一共有4次明顯的小盤股行情,均是成于動蕩年代或事件危機之后。

對于美股過去50年,有利于小盤風格、有利于大盤風格的環境,總結如下:

首先,有利于小盤題材股的環境:

(1)事件危機之后的低基數效應(持續半年-1年):低基數帶來的小盤股業績階段占優,多出現于事件危機之后的年份,一般也會疊加財政和貨幣刺激帶來的流動性過剩效應。比如金融危機之后的2009年、新冠之后經濟恢復下半程(2020年底-2021年上半年)。

(2)動蕩年代之下的產業轉型背景(持續2-5年):每個大動蕩背后都由一系列不利的因素共同促成,比如政策持續緊縮刺破資產泡沫(70年代中后期)、地緣戰爭等極端宏觀環境(90年代初的海灣戰爭、00年代初的阿富汗戰爭、伊拉克戰爭),而此時經濟面已開始下行甚至進入衰退階段。

而另一層面,國家為了振興經濟,政策面通常開始尋求經濟結構與產業結構轉型,符合時代背景的新興產業反而進入政策蜜月期,如70年代中后期的計算機與半導體、90年代初期的互聯網科技。

帶來的結果是:一方面,與宏觀經濟相關度高的大盤藍籌整體低迷,另一方面,代表增量經濟方向的新興產業業績相對突出,這時候市場往往由小盤題材行情主導。

(3)總結來說,小盤股超額表現的場景有兩種:

①相對業績差的修復,主要存在于危機事件沖擊過后的一段時間內,小盤股盈利修復彈性更大(基數作用或者流動性過剩,通常存在于經濟復蘇的后半段,業績彈性更大);

②政策、產業或貿易環境催化的增量經濟的機會,若疊加了時代性質的轉型經濟環境,則持續的時間可能較長。

另外,有利于大盤藍籌股的環境:

(1)最有利于大盤藍籌股的宏觀組合是經濟“溫和增長+溫和通脹”。這是最理想的組合,此時,業績穩定增長,又無政策快速收縮的擔憂。美股80年代之后,多數年份表現為大盤股行情。比如1984-1991年、1994-2000年、2004-2008年、2010-2019年。

(2)事件危機的年份是否會有持續性的風格切換,取決于事件沖擊程度的大小。小事件則延續大盤風格,大事件則階段切換小盤風格。風格延續大盤行情的情形,比如87年“黑色星期一”、97年東南亞金融危機;風格階段性轉為小盤行情的情形,比如09年次貸危機、20-21年新冠疫情。

(3)美股市場長期來看,只要經濟穩步向上,大盤藍籌是勝率更高的方向。美股50年,大盤風格跑贏的概率為75%,小盤風格為25%(刨掉風格不明顯的4年,80-83年)。

02

今年,A股的小盤風格同時來自兩種場景的疊加

年初以來,A股市場出現了中小盤風格持續占優的行情,這也是2016年之后最為持續的一波中小盤行情。這背后的支撐同時來自兩種場景的疊加:

一是復蘇后半段,小盤股由于低基數效應,業績彈性更大。2021年進入疫后復蘇后半段,大部分公司的業績得到普遍修復,而低基數作用也使得中小市值公司的業績彈性更大。另外,2016年以來,大盤藍籌與中小市值公司走勢和估值的極致分化,在業績收斂的前提下,也得到修正,并使得小盤股的行情進一步擴散。

二是存量經濟向增量經濟過度,政策與產業周期共同驅動“硬科技”板塊高增長。2016年以來的大盤藍籌行情,本質上是在供給側改革下,資金尋找高盈利能力、高性價比的方向。而在2020年下半年以來,經濟結構的戰略轉型期的特點越發突出,而產業層面,能源革命、智能化、國產替代、軍備需求等多條線索,均指向經濟增量方向——鋰電、光伏、儲能、半導體、汽車電子、軍工等“硬科技”賽道。也因此,圍繞著“硬科技”方向的中小市值公司、政策力推的專精特新公司表現得更加活躍。

拉長A股的歷史來看,在2017年之前,多數年份表現為清晰的小盤股風格,這一點與美股的差異較大。我們認為可能的原因在于:

①在90年代與00年代,國內經濟持續高速增長,在這種整體增量經濟的環境下,中小市值公司獲得持續成長的空間。

②而在2010年以來經濟增速下臺階的過程中,經濟結構轉型與新興產業政策也驅動著小盤股行情從2012年到2015年逐步演繹到極致。

③2016年是風格的轉折年,2017年之后,市場進入了由供給側改革與去杠桿主導的存量經濟時代,大盤藍籌風格持續占上風。

④進入2021年,市場風格再次向小盤股風格切換,此時的達觀背景環境是能源革命與國產替代主導的增量經濟時代。

03

大小盤風格的決定因素——相對業績增速的高低

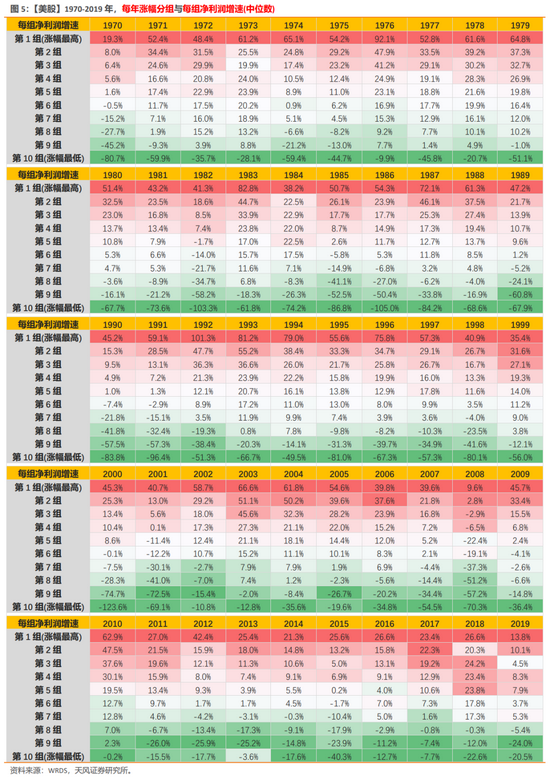

上文中,我們講到,從美股1970-2019年這50年來看,大小盤行情的背后反映的是宏觀環境或行業格局變化帶來的相對業績的變化,對風格因素起作用的也是市場對于中短期盈利增速高低的追逐。

市場對于中短期增速的偏好,不管是A股市場,還是美國、日本、德國等市場,都有相通之處,萬變不離其宗的規律仍是“景氣度高低決定漲幅大小”。

因此,我們在面臨宏觀環境與大小盤風格難以判斷的時候,也可選擇淡化風格,而去關注年度維度超額收益最核心的影響因素——凈利潤增速的高低,選擇當年相對業績趨勢占優或高增長的行業。

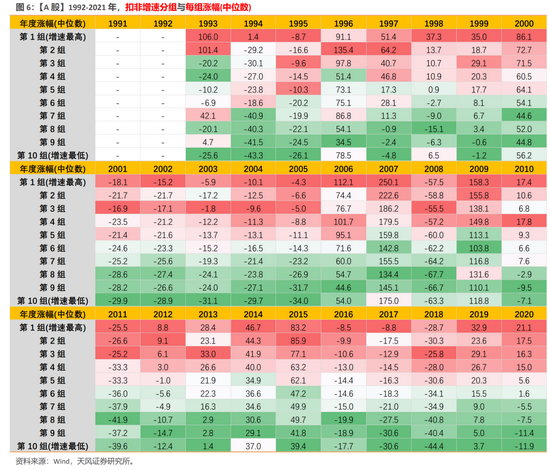

同樣,我們將A股過去30年,每年的凈利潤增速分為10組,取每組當年漲幅中位數,可以看到:不管市場是牛市、熊市還是震蕩市,不管宏觀經濟是上行還是下行,每年漲幅大小與增速高低均存在顯著的線性正相關關系。

04

明年,低基數效應消失后,A股的大小盤風格怎么看

展望明年,A股的小盤股風格能否持續今年的強勢表現?本質上仍要分析帶來小盤股業績占優的兩種場景能否延續。

首先,從基數效應來看:明年小盤股的低基數效應大多數都會消失,這一層面的優勢弱化。例外的情形是明年具備“困境反轉”的板塊。

其次,從增量經濟的角度:“硬科技”推動的增量經濟大概率能夠持續,這一層面仍會支持相關板塊業績持續占優,但板塊內部分化,小市值的貝塔行情預計也會有所弱化。部分“硬科技”板塊在今年業績普遍高增之后,明年也會面臨增速的回落或是行業格局的變化,比如鋰電和光伏的中上游材料等。因此,明年的“硬科技”賽道內部不可避免也會有分化,需重點把握景氣度能夠延續的方向。

另一層面,明年大盤藍籌的業績增速能否起來,核心也要看明年傳統經濟的信用擴張力度。目前來看,政策基調大概率延續新興經濟的結構性擴張方面,而基建、地產等傳統經濟更多的是托底式的擴張或季度性的脈沖。業績決定風格,這意味著,在明年可能有階段性的大盤藍籌占上風的行情,但中期來看,仍然是以新興經濟主導的中小盤風格。

因此,在配置上,我們仍看好明年業績占優的兩類資產:

一是基數效應的邏輯中,推薦明年“困境反轉”的板塊:一類是自身能夠“困境反轉”的板塊:汽車及零部件、豬肉、必選食品等;另一類是外部政策刺激才能夠“困境反轉”的板塊:旅游出行、地產鏈條等。

二是在增量經濟中,推薦景氣度能夠延續的光伏、風電、軍工、儲能、新能源運營商等“硬科技”賽道。理由在于:從自上而下的宏觀環境來看,未來2-3個季度經濟將處于衰退的窗口期,總需求包括投資和消費需求可能都較一般。這種情況下,我們盡可能尋找逆周期屬性最強的板塊,即基本面和盈利不受總量經濟回落沖擊的板塊。這其中,計劃經濟相關的板塊大概率能夠具備這樣的屬性,即toG業務的板塊(這里的G指的是中央政府,地方政府面臨財政問題)。因此,在硬科技賽道中,我們更加關注具備類似屬性的板塊:光伏、風電、軍工、儲能、新能源運營商等。

風險提示:宏觀經濟風險,國內外疫情風險,業績不達預期風險等。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)