意見(jiàn)領(lǐng)袖丨孫彬彬 譚逸鳴

摘要:

(1)2021年以來(lái)城投一級(jí)發(fā)行有哪些特點(diǎn)和變化?

1)AA及以下主體發(fā)行占比有明顯下降;2)交易所城投債發(fā)行占比有所下降。3)區(qū)縣級(jí)平臺(tái)發(fā)行占比有所下滑。4)借新還舊仍然是大頭,募集資金用途當(dāng)中明確提及用于償還債券本金的比例有所增長(zhǎng)。

除了由于今年市場(chǎng)整體信用風(fēng)險(xiǎn)偏好變化而帶來(lái)結(jié)構(gòu)分化之外,2020年底永煤事件以來(lái),城投發(fā)債監(jiān)管場(chǎng)所陸續(xù)規(guī)范發(fā)行,確對(duì)市場(chǎng)發(fā)行結(jié)構(gòu)產(chǎn)生了一定影響。而且,隨著時(shí)間推移,一系列的監(jiān)管舉措在逐步形成合力。

(2)其中隱含著何種政策訴求?

自上而下,隱債監(jiān)管推動(dòng)政府杠桿逐步降低成為促進(jìn)經(jīng)濟(jì)轉(zhuǎn)型和推動(dòng)高質(zhì)量發(fā)展的明確方向;永煤之后,金融監(jiān)管部門(mén)和地方政府都要落實(shí)監(jiān)管責(zé)任和屬地責(zé)任。以上兩點(diǎn)是發(fā)行方面逐步體現(xiàn)政策規(guī)范的背景。

自下而上,從發(fā)行交易場(chǎng)所角度出發(fā),自然希望構(gòu)建一個(gè)更為健康的信用債市場(chǎng)。

政策實(shí)際在做兩件事情:一是主動(dòng)淘汰;二是和時(shí)間賽跑。主動(dòng)淘汰目的在于構(gòu)建更加健康的信用市場(chǎng),和時(shí)間賽跑在于政策出發(fā)點(diǎn)不是擠兌,而是規(guī)范,盡量避免被擠兌。

(3)該如何看待當(dāng)前環(huán)境下城投信用狀態(tài)?

怎么看?有壓有保的基本判斷不變。首先,政策決心很大,易收難放,這是城投總體承壓的一面。其次,城投是金融機(jī)構(gòu)最重要的信用資產(chǎn)、也是目前最重要的地方國(guó)企,這就決定了保的一面。

會(huì)不會(huì)擦槍走火、始料未及?永煤之后為什么明確金融監(jiān)管部門(mén)和地方政府要提高政治站位、切實(shí)履行責(zé)任?就因?yàn)橛烂簽榇淼牡胤絿?guó)企違約如果不作控制、不受約束,就會(huì)進(jìn)一步重創(chuàng)社會(huì)信用體系,從而演化為全國(guó)性系統(tǒng)性金融風(fēng)險(xiǎn)。從這個(gè)角度而言,兜住風(fēng)險(xiǎn)底線,就意味著對(duì)待地方隱性債務(wù)和城投問(wèn)題,政策會(huì)收而有度,至少不會(huì)簡(jiǎn)單重復(fù)地產(chǎn)的路徑,畢竟內(nèi)外有別。因此,從今年以來(lái)城投整體的監(jiān)管思路來(lái)看,頂層設(shè)計(jì)上有保有壓有退出或?qū)⒊蔀槌B(tài)。

是否需要調(diào)整城投信用分析框架和觀點(diǎn)?我們認(rèn)為核心邏輯還是在于以區(qū)域?yàn)閱挝坏牡胤秸戎庠负湍芰Α?/font>其中關(guān)鍵是要強(qiáng)調(diào)地方政府的自覺(jué)性。除此之外,就是考慮個(gè)體情況,關(guān)鍵是看主體職責(zé)。

城投未來(lái)風(fēng)險(xiǎn)要關(guān)注什么?政策有窗口期,城投自然也有窗口期。窗口期內(nèi),城投債信用狀態(tài)仍然有穩(wěn)的基礎(chǔ),還是可以保持合理參與。這個(gè)窗口期主要觀察兩點(diǎn):一是隱性債務(wù)化解進(jìn)程;二是銀保監(jiān)會(huì)15號(hào)文執(zhí)行推進(jìn)情況。

市場(chǎng)關(guān)注城投,本文討論以下幾個(gè)方面:

(1)2021年以來(lái)城投一級(jí)發(fā)行有哪些特點(diǎn)和變化?

(2)其中隱含著何種政策訴求?

(3)該如何看待當(dāng)前環(huán)境下城投信用狀態(tài)?

1.2021年以來(lái)城投發(fā)行有哪些變化?

首先我們從2021年城投一級(jí)發(fā)行來(lái)觀察,有以下幾點(diǎn)值得關(guān)注:

2021年以來(lái),在流動(dòng)性較為寬松的背景下,城投整體凈融資表現(xiàn)較好,但從結(jié)構(gòu)上來(lái)看,AA及以下主體發(fā)行占比有明顯下降。

同時(shí),2021年以來(lái)交易所城投債發(fā)行占比有所下降,而發(fā)改委和協(xié)會(huì)相對(duì)較為平穩(wěn),這或與今年以來(lái)城投監(jiān)管政策變化有關(guān),尤其是交易所層面,包括“紅橙黃綠”分檔劃分約束發(fā)債、對(duì)部分財(cái)力偏弱區(qū)域新增敞口的限制,以及對(duì)單一發(fā)行人發(fā)行規(guī)模上限的約束等等。

進(jìn)一步聚焦交易所城投債發(fā)行,可以看到2021年以來(lái)區(qū)縣級(jí)平臺(tái)發(fā)行占比有所下滑。

另外從募集資金用途梳理來(lái)看,2021年以來(lái)發(fā)行的城投債當(dāng)中,借新還舊的占比仍然是大頭,和往年趨勢(shì)類似,但有所變化的是,募集資金用途當(dāng)中明確提及用于償還債券本金的比例有所增長(zhǎng)。

從以上的發(fā)行情況可以看到,除了由于今年市場(chǎng)整體信用風(fēng)險(xiǎn)偏好變化而帶來(lái)的結(jié)構(gòu)分化之外,2020年底永煤事件以來(lái),城投發(fā)債監(jiān)管場(chǎng)所陸續(xù)規(guī)范發(fā)行,確對(duì)市場(chǎng)發(fā)行結(jié)構(gòu)產(chǎn)生了一定影響。而且,隨著時(shí)間推移,一系列的監(jiān)管舉措在逐步形成合力。

那么,政策訴求是什么?因?yàn)榈禺a(chǎn)前車之鑒,市場(chǎng)甚至擔(dān)心城投會(huì)復(fù)制地產(chǎn)的風(fēng)險(xiǎn)路徑,擔(dān)心監(jiān)管擠兌。

2.政策訴求是什么?

自2017年全國(guó)金融工作會(huì)議后,特別是地方政府隱性債務(wù)相關(guān)化解處置工作逐步推進(jìn)以來(lái),推動(dòng)政府杠桿逐步降低和規(guī)范相關(guān)主體市場(chǎng)融資行為成為促進(jìn)經(jīng)濟(jì)轉(zhuǎn)型和推動(dòng)高質(zhì)量發(fā)展的明確方向。這是總體政策監(jiān)管趨嚴(yán)的大前提。

另一方面,2020年11月永煤事件后,為落實(shí)監(jiān)管責(zé)任,加強(qiáng)地方區(qū)域債務(wù)風(fēng)險(xiǎn)和地方國(guó)有企業(yè)債務(wù)風(fēng)險(xiǎn)管控,金融監(jiān)管部門(mén)和地方政府都要落實(shí)監(jiān)管責(zé)任和屬地責(zé)任。這是發(fā)行方面逐步體現(xiàn)政策規(guī)范的另一背景。

以上兩點(diǎn)是過(guò)去一年中,市場(chǎng)所看到或者聽(tīng)到的各種有關(guān)發(fā)行規(guī)范和約束的主要原因。

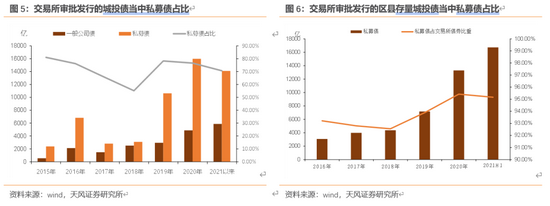

當(dāng)然,還有一個(gè)自下而上的考慮。從發(fā)行交易場(chǎng)所角度出發(fā),自然希望構(gòu)建一個(gè)更為健康的信用債市場(chǎng)。過(guò)去幾年當(dāng)中城投平臺(tái)(尤其是區(qū)縣主體)于相關(guān)場(chǎng)所發(fā)行了大量私募產(chǎn)品。從數(shù)據(jù)來(lái)看,2015年以來(lái)交易所審批發(fā)行的城投債當(dāng)中私募債占比基本都超過(guò)70%,區(qū)縣平臺(tái)當(dāng)中私募債占比更是超過(guò)90%。

所以,不管是紅橙黃綠分檔、區(qū)縣限制、還是余額管理,均表明了有關(guān)部門(mén)希望構(gòu)建一個(gè)更加規(guī)范和健康的信用市場(chǎng)的決心,邏輯上,債券市場(chǎng)本身需要一個(gè)更好的健康的發(fā)行市場(chǎng),一級(jí)發(fā)行更健康,二級(jí)市場(chǎng)才更健康。

所以政策實(shí)際在做兩件事情:一是主動(dòng)淘汰;二是和時(shí)間賽跑。

主動(dòng)淘汰目的在于構(gòu)建更加健康的信用市場(chǎng),和時(shí)間賽跑在于政策的出發(fā)點(diǎn)不是擠兌,而是規(guī)范,盡量避免被擠兌。

3.如何看待當(dāng)前政策環(huán)境下城投信用狀態(tài)?

自2017年全國(guó)金融工作會(huì)議和地方政府隱性債務(wù)甄別化解以來(lái),收的方向基本明確,放的空間越來(lái)越窄,這一趨勢(shì)市場(chǎng)都了然于心。

但是一方面發(fā)行監(jiān)管政策在收緊,另一方面,地產(chǎn)信用風(fēng)險(xiǎn)在上升。

左邊是土地財(cái)政,右邊是再融資。再疊加新問(wèn)題新情況不斷,城投壓力和關(guān)注自然進(jìn)一步上升。

怎么看?

有壓有保的基本判斷不變。

首先,政策決心很大,易收難放,這是城投總體承壓的一面。

改革進(jìn)入攻堅(jiān)期和深水區(qū),剩下的都是頑固性問(wèn)題,停頓和倒退沒(méi)有出路,需要鍥而不舍,堅(jiān)定化解。宏觀穩(wěn)杠桿,關(guān)鍵是地方政府和國(guó)有企業(yè)杠桿,而兩者交集,恰好就是城投。

其次,城投是金融機(jī)構(gòu)最重要的信用資產(chǎn)、也是目前最重要的地方國(guó)企,這就決定了保的一面。

截止2020年末,商業(yè)銀行對(duì)城投貸款的大致規(guī)模為24.8萬(wàn)億元,占商業(yè)銀行對(duì)公貸款的比例在37%。城投債存量規(guī)模已經(jīng)超過(guò)12萬(wàn)億元,占非金融信用債的48%。城投類資產(chǎn)遍布各類型金融機(jī)構(gòu),特別是流動(dòng)性較高的金融產(chǎn)品基本都涉及城投資產(chǎn)投資。已經(jīng)是金融機(jī)構(gòu)最重要和最主要的信用資產(chǎn),沒(méi)有之一。

即使考慮新舊動(dòng)能轉(zhuǎn)換和高質(zhì)量轉(zhuǎn)型,國(guó)有企業(yè)依然是中國(guó)特色社會(huì)主義的重要物質(zhì)基礎(chǔ)和政治基礎(chǔ),是黨執(zhí)政興國(guó)的重要支柱和依靠力量,必須做強(qiáng)做優(yōu)做大。當(dāng)然,國(guó)有企業(yè)也要改革優(yōu)化,但絕對(duì)不能否定、絕對(duì)不能削弱。

更何況,需要大力發(fā)揮公有制經(jīng)濟(jì)在促進(jìn)共同富裕中的重要作用。

會(huì)不會(huì)擦槍走火、始料未及?

參照永煤,永煤之后為什么明確金融監(jiān)管部門(mén)和地方政府要提高政治站位、切實(shí)履行責(zé)任?

就因?yàn)橛烂簽榇淼牡胤絿?guó)企違約如果不作控制、不受約束,就會(huì)進(jìn)一步重創(chuàng)社會(huì)信用體系,從而演化為全國(guó)性系統(tǒng)性金融風(fēng)險(xiǎn)。

馬駿[1]在2019年12月18日接受證券時(shí)報(bào)記者采訪時(shí)明確表示:在全國(guó)上萬(wàn)個(gè)平臺(tái)類機(jī)構(gòu)中,只要幾個(gè)公開(kāi)違約,就可能導(dǎo)致連鎖反應(yīng)形成“扎堆”。因此,應(yīng)盡快制定系統(tǒng)性防范和化解地方隱性債務(wù)風(fēng)險(xiǎn)的措施,有效防止出現(xiàn)一批平臺(tái)違約倒閉的系統(tǒng)性風(fēng)險(xiǎn)。

從這個(gè)角度而言,兜住風(fēng)險(xiǎn)底線,就意味著對(duì)待地方隱性債務(wù)和城投問(wèn)題,政策會(huì)收而有度,至少不會(huì)簡(jiǎn)單重復(fù)地產(chǎn)的路徑,畢竟內(nèi)外有別。

因此,從今年以來(lái)城投整體的監(jiān)管思路來(lái)看,頂層設(shè)計(jì)上有保有壓有退出或?qū)⒊蔀槌B(tài):

壓的一面:交易所、交易商協(xié)會(huì)城投債發(fā)行有做相應(yīng)約束和限制、銀保監(jiān)15號(hào)文進(jìn)一步壓實(shí)地方政府隱性債務(wù)化解工作,對(duì)銀行流動(dòng)資金貸款投放以及平臺(tái)隱性債務(wù)置換做了進(jìn)一步的規(guī)范和約束。

保的一面:1)無(wú)論是交易所還是交易商協(xié)會(huì),一定范圍內(nèi)仍然可以借新還舊融資;2)地方債置換債務(wù)在延續(xù);3)區(qū)域信貸平衡機(jī)制的建立和推進(jìn);4)地方政府層面均積極成立債務(wù)化解平滑基金,以應(yīng)對(duì)短期流動(dòng)性風(fēng)險(xiǎn)等。

退的一面:高風(fēng)險(xiǎn)弱主體無(wú)論是存量規(guī)模,還是新增發(fā)行都在不斷壓縮。

那么是否需要調(diào)整城投信用分析框架和觀點(diǎn)?

我們認(rèn)為核心邏輯還是在于以區(qū)域?yàn)閱挝坏牡胤秸戎庠负湍芰Α?/font>

其中關(guān)鍵是要強(qiáng)調(diào)地方政府的自覺(jué)性。從近幾年來(lái),特別是今年內(nèi)相關(guān)信用事件處置觀察,債券而言,地方政府的救助意愿和政治自覺(jué)性依然較高。當(dāng)然凡事不能簡(jiǎn)單線性外推。

除此之外,就是考慮個(gè)體情況,關(guān)鍵是看主體職責(zé)。

2021年5月底[2],前財(cái)政部部長(zhǎng)樓繼偉在中國(guó)財(cái)富管理50人論壇青年學(xué)術(shù)論壇上,就二元土地結(jié)構(gòu)下地方城投公司會(huì)長(zhǎng)期存在,化解債務(wù)風(fēng)險(xiǎn)必須尊重契約精神主體發(fā)表講話:我國(guó)的城投平臺(tái)主要有兩類:一類是SPV架構(gòu)的融資平臺(tái),背后有若干個(gè)發(fā)債主體,規(guī)格都很高。它們投入部分實(shí)際資產(chǎn),由管理者日常運(yùn)營(yíng)。對(duì)這類融資平臺(tái)要徹底拆除,“背走”相關(guān)債務(wù),自身無(wú)法“背走”的債務(wù)由政府承擔(dān)。另一類是地方城投公司,主要職責(zé)之一是集體土地的征收、城鎮(zhèn)國(guó)有土地置換用途后的土地一級(jí)開(kāi)發(fā),這類企業(yè)是必然要存在的。

這里提供了一個(gè)思路:職責(zé)決定擔(dān)當(dāng),使命決定空間。城投主體的排他性原則十分重要。

城投未來(lái)風(fēng)險(xiǎn)要關(guān)注什么?

政策有窗口期,城投自然也有窗口期。

窗口期內(nèi),城投債信用狀態(tài)仍然有穩(wěn)的基礎(chǔ),還是可以保持合理參與。

這個(gè)窗口期主要觀察兩點(diǎn):一是隱性債務(wù)化解進(jìn)程;二是銀保監(jiān)會(huì)15號(hào)文執(zhí)行推進(jìn)情況。

理論上隱性債務(wù)化解2028年底前到期,但近期上海、廣東都在著手隱債清零,要留意化解期限提前到來(lái)的影響。同時(shí),需要關(guān)注15號(hào)文的實(shí)際執(zhí)行,畢竟這是城投最重要的兩大配置力量。

[1] https://www.sohu.com/a/364958456_828724

[2] https://www.sohu.com/a/469458143_120869996

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼