又漲停!鋰鹽為矛,電機為盾,劍指千億,涅槃重生的鋰云母采選冶一體化龍頭(重磅深度市值空間測算)

比亞迪苦盡甘來,自主品牌重構與重估,智能顛覆傳統格局,整車投資新論!(附A股重點公司跟蹤)

【機構調研】 未來三年快速增長可期!行業發展迎來黃金時代!機構高呼“不懼調整,逢低加倉”,軍工板塊三大新“洼地”在此,產業鏈16股上漲目標價曝光(名單)

原標題:粵開策略大勢研判 | 市場分化略有彌合,繼續結構性掘金

來源:粵開崇利論市

大勢研判:市場分化略有彌合,繼續結構性掘金

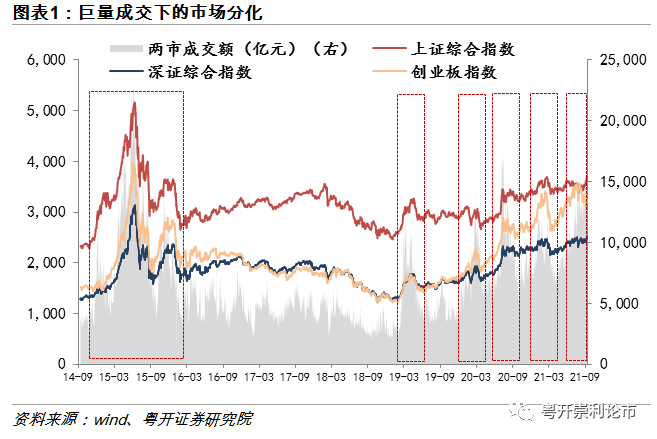

分化略有彌合,但仍較深。自7月21日以來,兩市成交額連續突破萬億達38個交易日,本周兩市成交額更是均在1.4萬億以上。成交額較上周略有收斂,但相較于上周漲跌分化(上證指數上漲1.69%,深證成指回調1.78%,創業板指回調4.76%)的情況,本周各大指數出現了普漲(上證指數、深證成指、創業板指分別上漲3.39%、4.17%、4.19%),市場分化略有彌合。

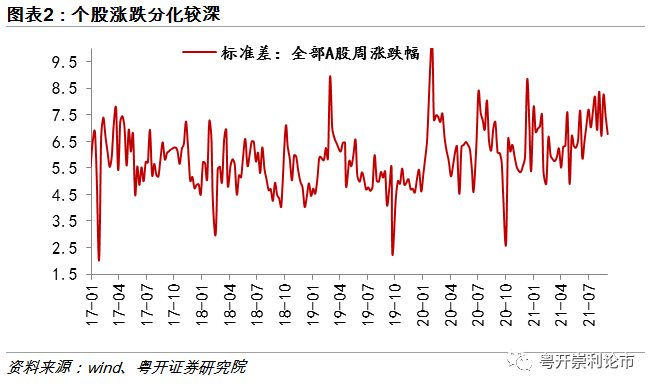

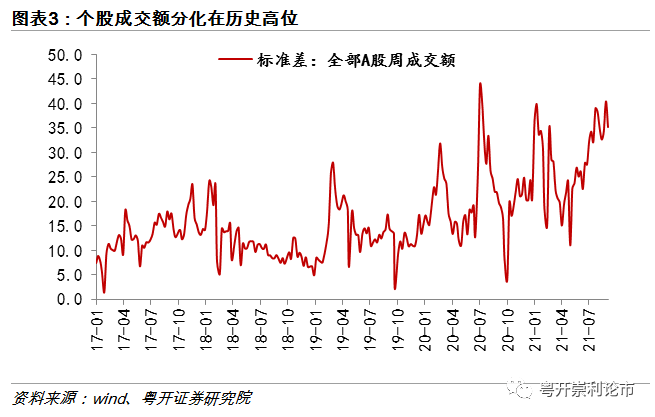

本次巨量成交下的市場分化突出。回顧歷史行情,19年至今多次成交額明顯突增的情況下,往往伴隨著三大指數的普漲,成交額與指數走勢基本一致。但本次巨量成交下三大指數漲跌卻出現分化,前期成交上行推動創業板指進一步走高,而后創業板指回調,上證指數掉頭向上,深證成指保持震蕩。我們用A股周漲跌幅的標準差來衡量個股漲跌幅的離散程度,用A股周成交額的標準差來衡量個股成交活躍度的離散程度。本周兩大標準差均較上周有所下調,印證著市場分化程度的收斂,但兩大標準差均在歷史的較高水平,尤其是個股成交額呈現極度分化特征,市場分化程度仍較深。

市場分化的背后是投資者預期的分化博弈。一是經濟預期層面,下半年經濟增速放緩已是基本共識, PPI拐點、出口分歧、地產投資等等不確定性仍存,但同時存量上宏觀經濟仍是處在穩中向好的復蘇階段,消費、制造業復蘇過程中也持續創造著投資機會。二是流動性層面,海外Taper預期擾動外圍資金,國內的貨幣政策也回歸常態化區間,但在經濟增速放緩、風險尚未完全消解的情況下,下半年貨幣流動性有望實現風險可控下的邊際寬松,同時地產調控下居民財富搬家等仍為股市提供增量資金潛力,8月居民房貸同比少增、非銀存款同比多增3605億元印證了這一點。三是估值層面,春節前部分板塊估值已經“透支”,但在經歷了上半年的震蕩調整后,部分板塊估值空間又有所漲闊。四是各方面的風險尚未消解,疊加上半年的震蕩回調,投資者信心較為“脆弱”。當下的風險包括海外Taper的不確定性、宏觀經濟的不確定性、信用風險點狀爆發、部分地區疫情出現反彈、以及部分行業的監管加強等等。

我們認為9月交投熱度有望保持,市場分化有望進一步彌合。8月社融、M2增速繼續下行,貨幣流動性邊際寬松預計還會持續。8月M2、社融增速較上月下降0.1、0.4個百分點,居民、企業長期貸款均同比少增,反映房貸下行和8月疫情、天氣影響下的生產下滑。8月地方債券的發行進度仍較慢,9月地方債發行或加速。9月15日將有6000億元MLF回籠,9月財政收支差額擴大有望部分抵消MLF到期規模較大、政府債券發行加速以及M0季節性增加等因素對流動性的抽水效應,貨幣流動性邊際寬松預計還會持續。日歷效應來看,過去十年A股主要指數在9月上漲概率均為50%,不過在剔除2020年9月市場大跌數據影響后,9月A股還是上漲概率較大。具體到行業來看,過去十年中9月上漲概率較高的板塊有休閑服務、家用電器、電氣設備和汽車,上漲概率均超過70%,其中休閑服務和汽車板塊過去十年中9月平均漲幅為2.19%和1.76%,主要由于9月電子產品進入旺季,產業鏈公司或提前反應,疊加中秋國慶假期來臨,為傳統消費旺季,直接利好大消費板塊。

市場分化下,即便是巨量成交也不能一擁而上,應繼續尋找結構性投資機會。配置方向上:

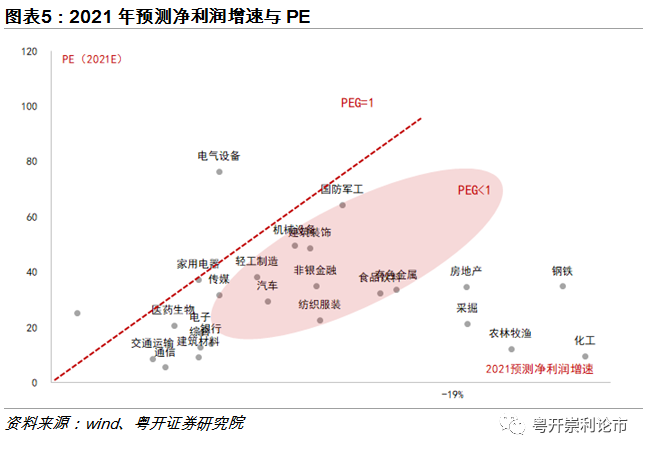

一、確定性業績更有望享受確定性溢價,高景氣板塊仍有較高勝率。成長賽道的長期收益取決于產業趨勢,中短期節奏受到流動性和市場情緒的影響。近期成長板塊整體市場風格偏向均衡,但是在下半年流動性和政策有支撐的預期之下,我們認為業績高增長且能持續的板塊仍然值得布局,智能制造和科創板塊行情有望延續。根據Wind一致預期,2021-2022年凈利潤增速高增長的板塊包括電子、通信、汽車、電氣設備、化工、有色等。

市場分化下,板塊內部需要進一步挖掘細分板塊結構性投資機會。比如新能源汽車板塊的鋰電中上游、電子板塊的功率半導體/VR產業鏈、機械設備的高端機床、大消費板塊中國慶中秋假期受益板塊、光伏和風電設備、有色板塊的電解鋁和新能源金屬、建材行業受益于專項債加速發行和基建投資升溫的水泥/玻纖、通信板塊的5G基建/綠色IDC/光模塊等等。

二、關注中小市值企業的投資機會,尋找專精特新中的“配套專家”和“單打冠軍”標的。設立北京證券交易所將會全面提升新三板服務中小企業的能力,新三板精選層法律地位將顯著提升,精選層公司被視同上市公司對待,投資者門檻有望進一步降低,新三板將迎來更多增量資金。專精特新企業作為近期政策支持重點和市場關注熱點,具備核心業務相對集中、盈利水平橫向領先、現金流健康和研發驅動力較強等優勢,建議關注專精特新中的“配套專家”和“單打冠軍”標的。

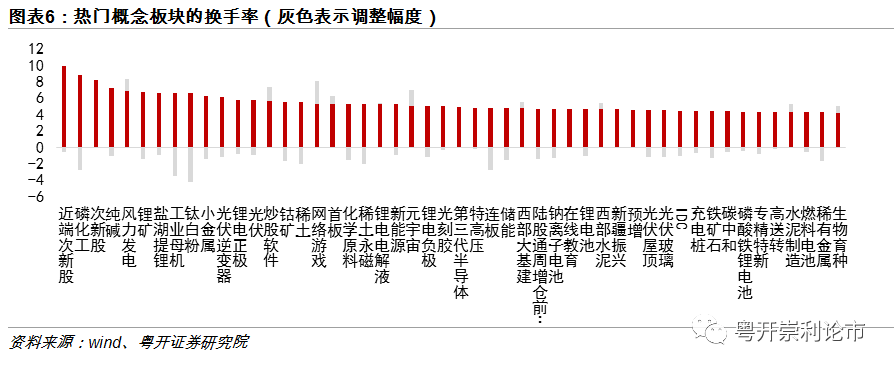

三、市場分化下板塊輪動較快,熱門概念板塊切入或有較高勝率。熱門概念板塊或受益于與業績彈性優異,或受益于政策、業績預期,板塊輪動下,熱門概念板塊的調整也可以提供短期結構性投資機會。

風險提示:政策執行不及預期、經濟恢復不及預期、疫情防控不及預期

一、大勢研判:市場分化略有彌合,繼續結構性掘金

分化略有彌合,但仍較深。自7月21日以來,兩市成交額連續突破萬億達38個交易日,本周兩市成交額更是均在1.4萬億以上。成交額較上周略有收斂,但相較于上周漲跌分化(上證指數上漲1.69%,深證成指回調1.78%,創業板指回調4.76%)的情況,本周各大指數出現了普漲(上證指數、深證成指、創業板指分別上漲3.39%、4.17%、4.19%),市場分化略有彌合。

本次巨量成交下的市場分化突出。回顧歷史行情,19年至今多次成交額明顯突增的情況下,往往伴隨著三大指數的普漲,成交額與指數走勢基本一致。但本次巨量成交下三大指數漲跌卻出現分化,前期成交上行推動創業板指進一步走高,而后創業板指回調,上證指數掉頭向上,深證成指保持震蕩。我們用A股周漲跌幅的標準差來衡量個股漲跌幅的離散程度,用A股周成交額的標準差來衡量個股成交活躍度的離散程度。本周兩大標準差均較上周有所下調,印證著市場分化程度的收斂,但兩大標準差均在歷史的較高水平,尤其是個股成交額呈現極度分化特征,市場分化程度仍較深。

市場分化的背后是投資者預期的分化博弈。一是經濟預期層面,下半年經濟增速放緩已是基本共識, PPI拐點、出口分歧、地產投資等等不確定性仍存,但同時存量上宏觀經濟仍是處在穩中向好的復蘇階段,消費、制造業復蘇過程中也持續創造著投資機會。二是流動性層面,海外Taper預期擾動外圍資金,國內的貨幣政策也回歸常態化區間,但在經濟增速放緩、風險尚未完全消解的情況下,下半年貨幣流動性有望實現風險可控下的邊際寬松,同時地產調控下居民財富搬家等仍為股市提供增量資金潛力,8月居民房貸同比少增、非銀存款同比多增3605億元印證了這一點。三是估值層面,春節前部分板塊估值已經“透支”,但在經歷了上半年的震蕩調整后,部分板塊估值空間又有所漲闊。四是各方面的風險尚未消解,疊加上半年的震蕩回調,投資者信心較為“脆弱”。當下的風險包括海外Taper的不確定性、宏觀經濟的不確定性、信用風險點狀爆發、部分地區疫情出現反彈、以及部分行業的監管加強等等。

我們認為9月交投熱度有望保持,市場分化有望進一步彌合。8月社融、M2增速繼續下行,貨幣流動性邊際寬松預計還會持續。8月M2、社融增速較上月下降0.1、0.4個百分點,居民、企業長期貸款均同比少增,反映房貸下行和8月疫情、天氣影響下的生產下滑。8月地方債券的發行進度仍較慢,9月地方債發行或加速。9月15日將有6000億元MLF回籠,9月財政收支差額擴大有望部分抵消MLF到期規模較大、政府債券發行加速以及M0季節性增加等因素對流動性的抽水效應,貨幣流動性邊際寬松預計還會持續。日歷效應來看,過去十年A股主要指數在9月上漲概率均為50%,不過在剔除2020年9月市場大跌數據影響后,9月A股還是上漲概率較大。具體到行業來看,過去十年中9月上漲概率較高的板塊有休閑服務、家用電器、電氣設備和汽車,上漲概率均超過70%,其中休閑服務和汽車板塊過去十年中9月平均漲幅為2.19%和1.76%,主要由于9月電子產品進入旺季,產業鏈公司或提前反應,疊加中秋國慶假期來臨,為傳統消費旺季,直接利好大消費板塊。

市場分化下,即便是巨量成交也不能一擁而上,應繼續尋找結構性投資機會。配置方向上:

一、確定性業績更有望享受確定性溢價,高景氣板塊仍有較高勝率。成長賽道的長期收益取決于產業趨勢,中短期節奏受到流動性和市場情緒的影響。近期成長板塊整體市場風格偏向均衡,但是在下半年流動性和政策有支撐的預期之下,我們認為業績高增長且能持續的板塊仍然值得布局,智能制造和科創板塊行情有望延續。根據Wind一致預期,2021-2022年凈利潤增速高增長的板塊包括電子、通信、汽車、電氣設備、化工、有色等。

市場分化下,板塊內部需要進一步挖掘細分板塊結構性投資機會。比如新能源汽車板塊的鋰電中上游、電子板塊的功率半導體/VR產業鏈、機械設備的高端機床、大消費板塊中國慶中秋假期受益板塊、光伏和風電設備、有色板塊的電解鋁和新能源金屬、建材行業受益于專項債加速發行和基建投資升溫的水泥/玻纖、通信板塊的5G基建/綠色IDC/光模塊等等。

二、關注中小市值企業的投資機會,尋找專精特新中的“配套專家”和“單打冠軍”標的。設立北京證券交易所將會全面提升新三板服務中小企業的能力,新三板精選層法律地位將顯著提升,精選層公司被視同上市公司對待,投資者門檻有望進一步降低,新三板將迎來更多增量資金。專精特新企業作為近期政策支持重點和市場關注熱點,具備核心業務相對集中、盈利水平橫向領先、現金流健康和研發驅動力較強等優勢,建議關注專精特新中的“配套專家”和“單打冠軍”標的。

三、市場分化下板塊輪動較快,熱門概念板塊切入或有較高勝率。熱門概念板塊或受益于與業績彈性優異,或受益于政策、業績預期,板塊輪動下,熱門概念板塊的調整也可以提供短期結構性投資機會。

二、本周市場行情回顧

(一)本周市場表現

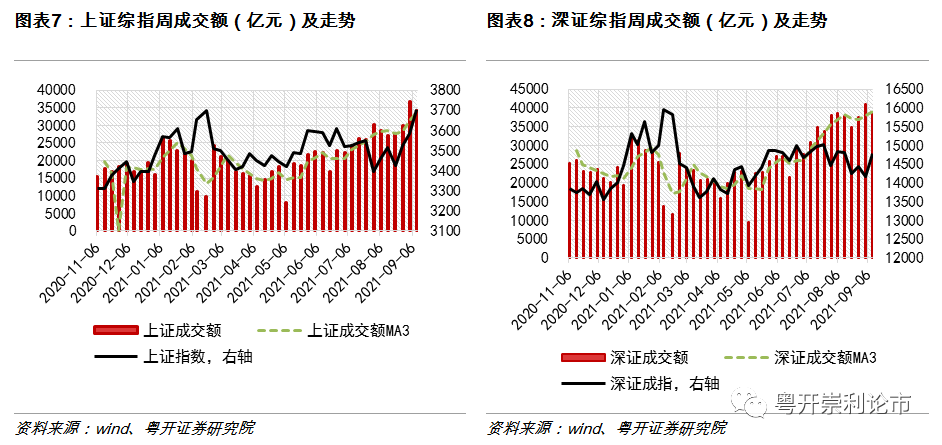

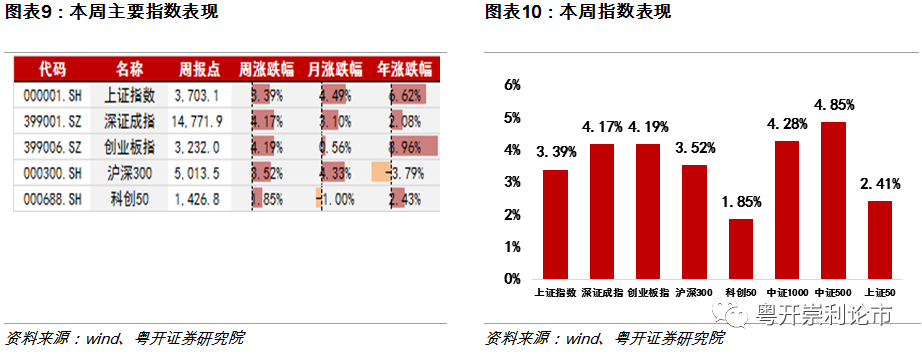

本周(2021/9/6-2021/9/10)兩市繼續放量上漲。本周上證指數、深證成指、創業板指分別上漲3.39%、4.17%、4.19%,兩市周成交額7.28萬億元,成交額繼續處在年內高位。

本周(2021/9/6-2021/9/10)主要指數均上漲。中證500漲幅最高,指數漲跌幅:中證500(+4.85%)>中證1000(+4.28%)>上證50(+2.41%)>科創50(+1.85%)。

(二)本周行業表現

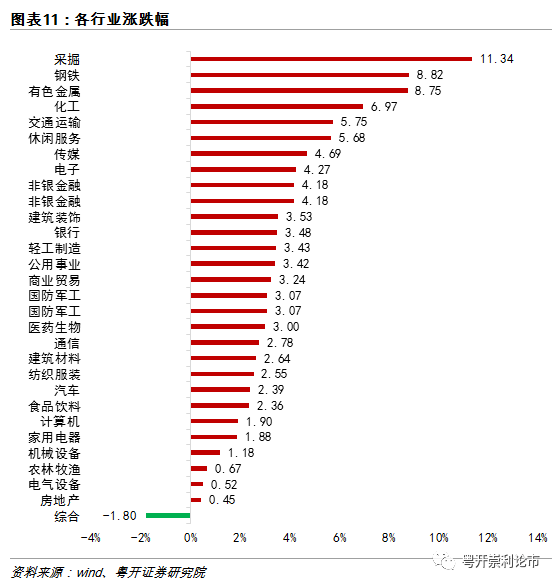

行業方面,本周申萬一級行業中,采掘(11.34%)、鋼鐵(8.82%)、有色(8.75%)表現較好,綜合(-1.8%)回調。

(三)本周行業估值

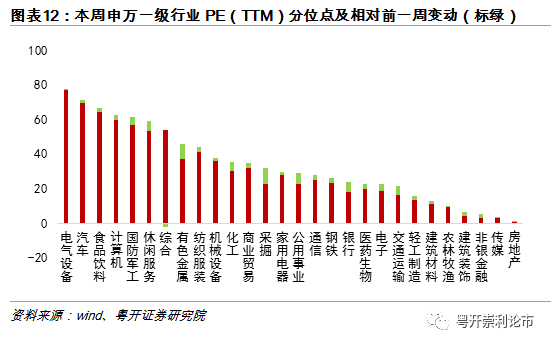

本周行業估值方面,從當前PE(TTM)在歷史十年的分位數來看,電氣設備(77.76%)、汽車(71.23%)、食品飲料(66.45%)排名前三;房地產(0.80%)、傳媒(3.46%)、非銀(5.31%)的PE(TTM)分位點排名后三。

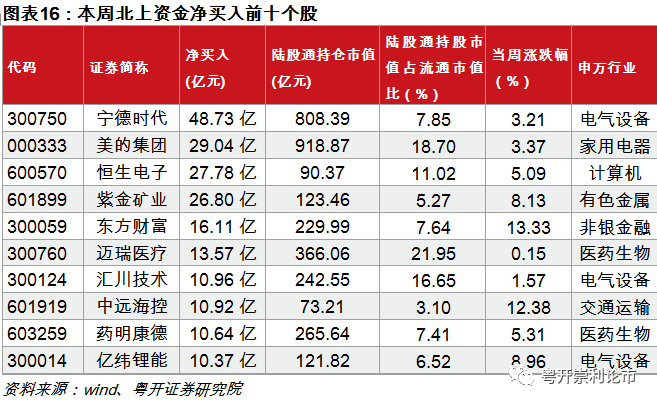

(四)北上資金動向

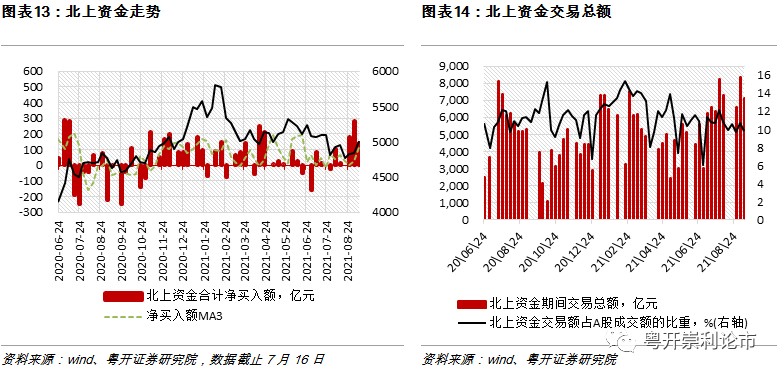

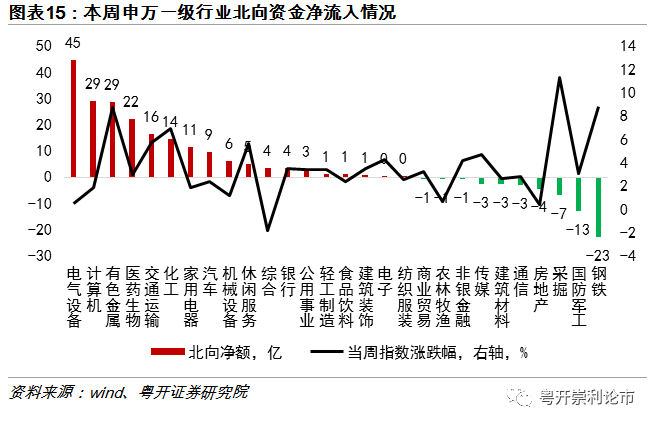

本周北上資金交投繼續放量至7140億元。同時,北上資金大幅加倉電氣設備、電計算機、有色等板塊;北上資金大幅流出鋼鐵、軍工等板塊。

三、近期熱點事件

(一)今年以來A股公司回購熱情較高

截至9月11日,A股414家公司累計實施回購945.73億元。其中,即40家公司啟動超兩次回購,格力電器、香江控股、香江控股已經開啟了第三輪回購。格力電器、美的集團實施回購金額超過百億元,分別為217.12億元和136.64億元。今年以來,部分板塊、個股估值下調幅度較大,多家公司啟動回購,其出發點一是幫助穩定公司股價,希望通過傳遞看好公司未來發展的信號,增強投資者信心,減緩投資者拋售速度;二是提高每股收益、減輕稅負;三是幫助提高資金利用效率、優化資本結構、保持控制權等等。

從行業來看,家用電器、計算機、醫藥生物行業公司回購金額較高,分別為384.35億元、62.41億元和58.79億元。而這三大板塊2020年的漲幅分別為31.1、9.8、51.1,今年以來的跌幅分別為19.9%、3.7%、7.9%,基本屬于20年漲幅較大,今年以來跌幅靠前的板塊,回購金額較高系為了提振公司股價、板塊內部分公司規模較大等因素。除此之外,食品飲料、電子板塊的回購金額也較高。

多家公司上調回購價格上限繼續實施回購,除了提振股價外,也體現出公司管理層對未來發展前景和經營情況的樂觀。年初至今市場表現分化,部分企業股價表現不盡如人意,上市公司積極回購表明管理層希望企穩股價,增添投資信心,減少股價大幅下降的空間。

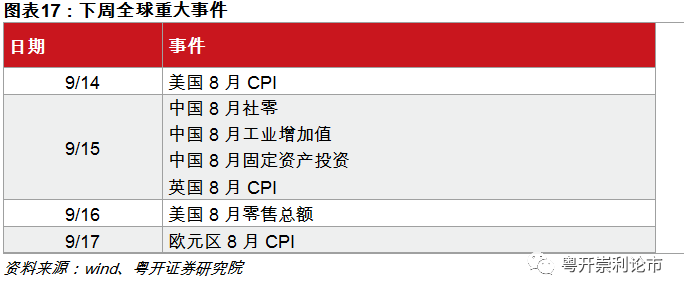

(二)下周全球重大事件

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)