【主力資金】章盟主4.8億爆買1股、機(jī)構(gòu)7億狂買2股 下個千億藍(lán)海在此(附重點(diǎn)關(guān)注這3股)

北京證券交易所成立,三大受益方向梳理,附主題概念策略模型,科創(chuàng)板成立后相關(guān)概念漲幅復(fù)盤

智能制造景氣攀升!市場規(guī)模超400億,“工業(yè)牙齒”迎來國產(chǎn)替代機(jī)遇期!五大細(xì)分龍頭最高獲機(jī)構(gòu)看漲近7成

原標(biāo)題:【安信策略】快速輪動下的對策

來源:陳果A股策略

投資要點(diǎn)

中報(bào)季行情結(jié)束后,前期熱門賽道進(jìn)入休整階段,而隨著穩(wěn)增長預(yù)期的提升,基建鏈、金融地產(chǎn)鏈等低估值板塊近期表現(xiàn)強(qiáng)勢,市場表現(xiàn)為風(fēng)格再平衡和“高低切換”、“大小切換”的狀態(tài)。A股投資從年度角度看,最關(guān)鍵的是高景氣度投資,這是由資金風(fēng)險偏好、預(yù)期收益率、考核期等多方面因素決定,看一個季度到半年左右維度,以寧組合為代表的新能源車產(chǎn)業(yè)鏈尤其是上游、光伏產(chǎn)業(yè)鏈尤其是上游,軍工等依然具備顯著景氣優(yōu)勢。短期在交易層面,可以適度關(guān)注低估值板塊中受益于政策寬松的方向。

1) 高景氣:繼續(xù)看好,逢調(diào)整布局:新能源上游(包括相關(guān)有色、化工等)、軍工、專精特新“小巨人”、新基建。

2) 低位置,關(guān)注的交易性方向:鋼鐵、煤炭、券商、建筑、地產(chǎn)等。

■風(fēng)險提示:

1.部分行業(yè)政策面臨不確定性;2. 疫情超預(yù)期;3. 通脹超預(yù)期。

正文

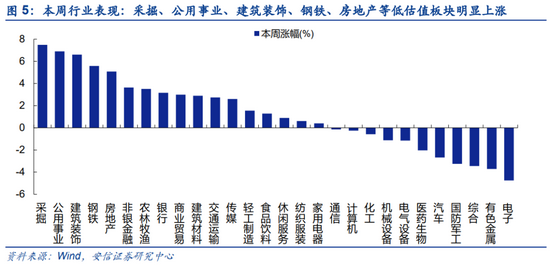

本周上證指數(shù),滬深300,創(chuàng)業(yè)板指漲跌幅分別為1.69%,0.33%,-4.76%。從行業(yè)指數(shù)來看,本周采掘(7.49%)、公用事業(yè)(6.90%)、建筑裝飾(6.60%)、鋼鐵(5.58%)、房地產(chǎn)(5.08%)等行業(yè)表現(xiàn)相對較好,電子(-4.75%)、有色金屬(-3.71%)、綜合(-3.45%)、國防軍工(-3.26%)、汽車(-2.68%)等行業(yè)表現(xiàn)靠后。

中報(bào)季行情結(jié)束后,前期熱門賽道進(jìn)入休整階段,而隨著穩(wěn)增長預(yù)期的提升,基建鏈、金融地產(chǎn)鏈等低估值板塊近期表現(xiàn)強(qiáng)勢,市場表現(xiàn)為風(fēng)格再平衡和“高低切換”、“大小切換”的狀態(tài)。A股投資從年度角度看,最關(guān)鍵的是高景氣度投資,這是由資金風(fēng)險偏好、預(yù)期收益率、考核期等多方面因素決定,看一個季度到半年左右維度,以寧組合為代表的新能源車產(chǎn)業(yè)鏈尤其是上游、光伏產(chǎn)業(yè)鏈尤其是上游,軍工等依然具備顯著景氣優(yōu)勢。短期在交易層面,可以適度關(guān)注低估值板塊中受益于政策寬松的方向。

1)高景氣:繼續(xù)看好,逢調(diào)整布局:新能源上游(包括相關(guān)有色、化工等)、軍工、專精特新“小巨人”、新基建。

2)低位置,關(guān)注的交易性方向:鋼鐵、煤炭、券商、建筑、地產(chǎn)等。

1. 快速輪動下的對策:高景氣配置,低位置交易

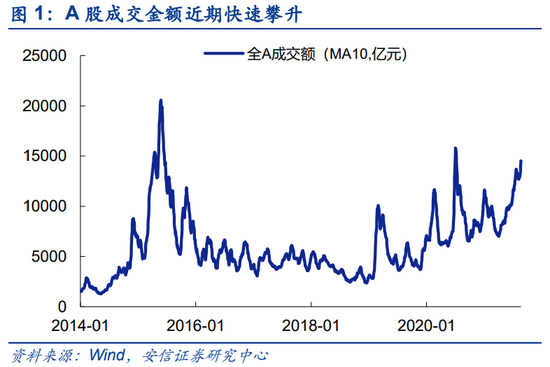

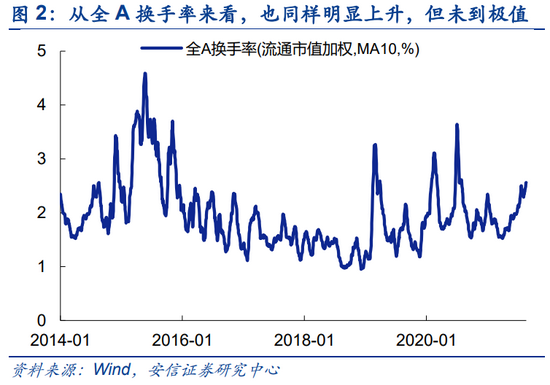

? A 股成交額放大的背后:行業(yè)輪動加速,資金存量博弈

本周與機(jī)構(gòu)投資者交流,A股成交金額快速攀升這一現(xiàn)象正引起越來越多投資者的關(guān)注。我們統(tǒng)計(jì)發(fā)現(xiàn)本周全A日均成交金額已超1.55萬億元,全A日成交金額自7月21日以來,已經(jīng)連續(xù)33個交易日超過1萬億元。以流通市值加權(quán)的全A換手率衡量,當(dāng)前市場雖未到極端水平,但也同樣呈現(xiàn)出成交活躍度快速上升的狀態(tài)。

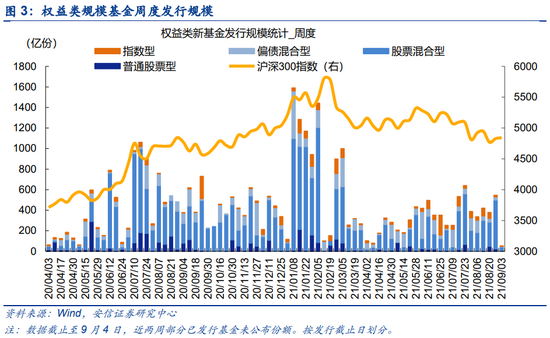

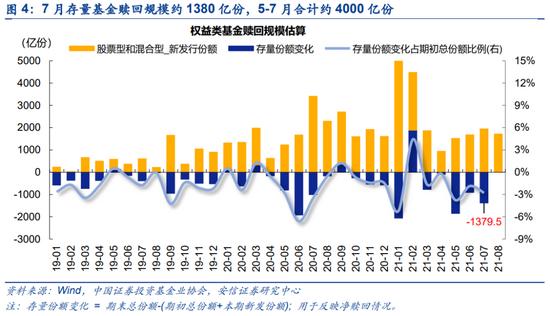

值得注意的是,此次市場交易熱度的上升是在各大主要指數(shù)并未創(chuàng)出新高,且增量資金并未顯著增加的背景下出現(xiàn)的。以最主要的增量資金權(quán)益類新基金發(fā)行情況來看,近期新基金發(fā)行速度保持穩(wěn)定,存量基金的贖回規(guī)模自5-6月超預(yù)期后,7月贖回規(guī)模約為1380億份,再次上升。因此,當(dāng)前A股成交金額不斷攀升確實(shí)有些不同尋常。

我們認(rèn)為,這一現(xiàn)象出現(xiàn)的原因,主要源自近期行業(yè)輪動加速,資金存量博弈加劇,另外兩融余額上升、炒房資金流入和量化交易規(guī)模增長可能也是成交額增長的部分原因。由于新能源等熱門賽道股價處于高位,在6-7月機(jī)構(gòu)主動配置比例大幅上升后,從白馬藍(lán)籌股向高成長賽道的配置切換暫告一段落。中報(bào)季行情結(jié)束后,隨著穩(wěn)增長預(yù)期的提升,基建鏈、金融地產(chǎn)鏈等低估值板塊近期表現(xiàn)強(qiáng)勢,市場表現(xiàn)為風(fēng)格再平衡和“高低切換”的狀態(tài)。于此同時,以上證50、創(chuàng)業(yè)板指為代表的大盤股表現(xiàn)低迷,以中證500、中證1000為代表的小盤股持續(xù)強(qiáng)勢并展現(xiàn)出賺錢效應(yīng),成交金額不斷放大,市場也同時表現(xiàn)出“大小切換”的狀態(tài)。

?交易層面,適度關(guān)注低估值且受益于政策寬松的方向

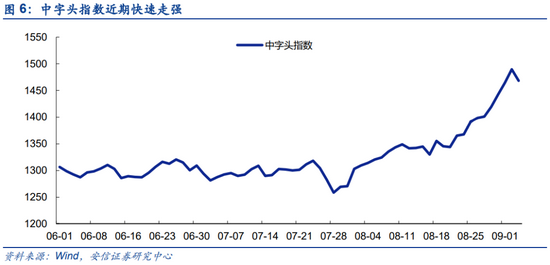

近期,中字頭指數(shù)快速走強(qiáng),市場關(guān)心“中字頭”能否重現(xiàn)2014年行情。2014年四季度,A股曾經(jīng)開啟一輪“中字頭”行情,前期表現(xiàn)強(qiáng)勢“中小創(chuàng)”在這段時間明顯跑輸市場,而以“中字頭”為代表的低估值(國企)相關(guān)板塊則迎來一輪估值修復(fù)行情。

我們認(rèn)為,2014年“中字頭”崛起的背后主要有三點(diǎn)因素:

1)行業(yè)估值分化和個股估值分化極端,傳統(tǒng)行業(yè)和大市值公司均處于被嚴(yán)重低估的狀態(tài)。

2)流動性極其寬松,并在這個背景下進(jìn)一步降息對整個“中字頭”行情的爆發(fā)產(chǎn)生了關(guān)鍵作用。

3)國企改革+一帶一路為“中字頭”和“基建鏈”公司帶來基本面的預(yù)期改善邏輯。

那么今年“中字頭”是否也擁有上述條件呢?

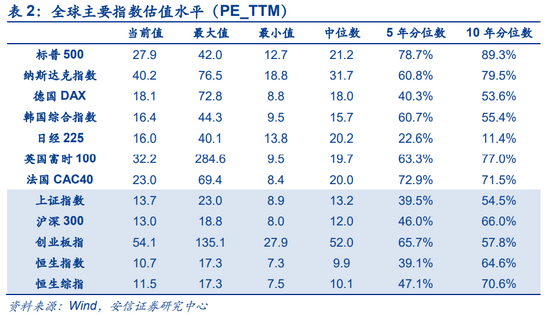

1)當(dāng)前A股行業(yè)估值分化指數(shù)與2014年10月基本相當(dāng),傳統(tǒng)行業(yè)確有估值修復(fù)的需要;而個股估值分化指數(shù)比2014年10月略低,一個很大的不同是2014年是小盤估值高、大盤估值低,今年是大盤估值高、小盤估值低,大盤相對于小盤股估值修復(fù)需求不大。

2)今年以來中國穩(wěn)健的貨幣政策略偏寬松,近期經(jīng)濟(jì)下行壓力上升導(dǎo)致市場寬松預(yù)期加碼。然而,在房地產(chǎn)價格依然處于高位、央行多次表態(tài)堅(jiān)決不搞“大水漫灌”,“貨幣大量超發(fā)必然導(dǎo)致通脹”的背景下,預(yù)計(jì)寬松加碼力度不及2014年。

3)當(dāng)前“中字頭”等低估值板塊,包括部分基建、地產(chǎn)等穩(wěn)增長板塊,政策環(huán)境有所變化,相比2014年也缺乏類似國企改革+一帶一路的增量邏輯。

總的來說,近期“中字頭”的走強(qiáng)反映了傳統(tǒng)行業(yè)估值修復(fù)的需要和貨幣寬松、財(cái)政穩(wěn)增長的預(yù)期,具備一定基礎(chǔ),但從幅度看仍無法與2014年Q4相比,從交易層面考慮,短期可以適度關(guān)注低估值受益于政策寬松的方向。

?配置層面,A股投資的主線是追逐高景氣,而非均值回歸

當(dāng)前A股市場行業(yè)間的“高低切換”,可以分為大行業(yè)間的切換:如半導(dǎo)體、軍工等熱門賽道的回調(diào)和“中字頭”、基建鏈和金融地產(chǎn)的估值修復(fù);以及熱門賽道內(nèi)的切換:如新能源行業(yè)內(nèi)的鋰電、光伏、儲能回調(diào),風(fēng)電、能源運(yùn)營、電網(wǎng)設(shè)備板塊的估值修復(fù)。其背后的驅(qū)動力主要來自前期估值差距過大導(dǎo)致的階段性均值回歸;以及部分低估值板塊基本面預(yù)期的變化。

那么這兩種“高低切換”能否持續(xù)?我們認(rèn)為這取決于上述兩種驅(qū)動力的持續(xù)性。事實(shí)上, A股投資從年度角度看,最關(guān)鍵的是高景氣度投資,這是由資金風(fēng)險偏好、預(yù)期收益率、考核期等多方面因素決定。

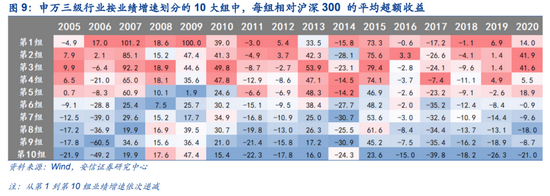

歷史數(shù)據(jù)顯示,A股行業(yè)每年獲得的超額收益與其當(dāng)年景氣度呈現(xiàn)顯著的正相關(guān)關(guān)系。我們將2005-2020年334個申萬三級細(xì)分行業(yè)(2021)每年按歸母凈利潤同比增速排序分為數(shù)量相當(dāng)?shù)?0大組,并計(jì)算各大組所含細(xì)分行業(yè)相對滬深300而言的平均年超額收益(其中從第1大組到第10大組的歸母凈利潤同比增速依次降低)。可以發(fā)現(xiàn),當(dāng)年景氣度居前、業(yè)績同比靠前的細(xì)分行業(yè)明顯具有相對更優(yōu)的收益表現(xiàn),即中期來看行業(yè)景氣度與超額收益存在顯著的正相關(guān)關(guān)系(經(jīng)濟(jì)負(fù)增長、利率極低的年份可能略有不同)。

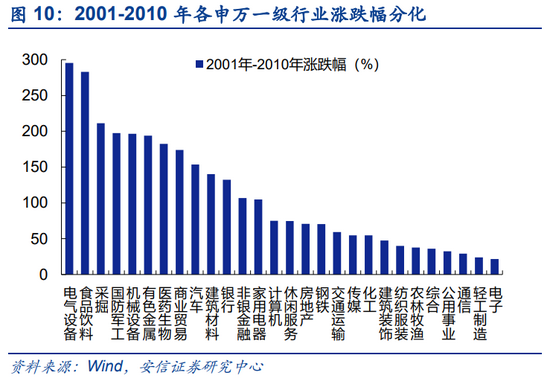

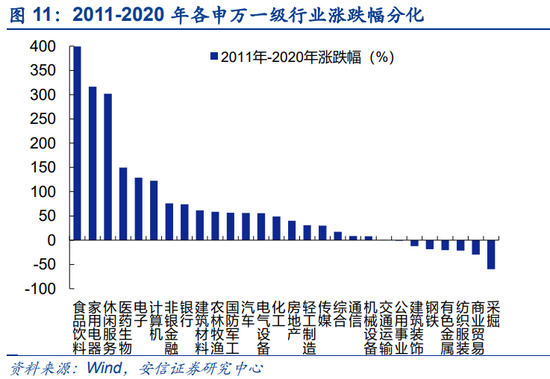

因此,均值回歸只是階段性行情特征,從中期來看景氣差異帶來的行業(yè)分化才是主線。從2001-2010年和2011-2020年這兩個十年中A股各行業(yè)指數(shù)的漲跌幅差異很清晰的反映出這一特點(diǎn)。

?從中觀看,高端制造寧組合方向依然是年內(nèi)景氣主線

從2021H1中報(bào)業(yè)績來看,高端制造業(yè)依然是明確的景氣主線。軍工行業(yè)連續(xù)四個季度實(shí)現(xiàn)業(yè)績增長,高景氣獲得持續(xù)驗(yàn)證,開始由真景氣賽道轉(zhuǎn)向白馬賽道。同時,工控自動化領(lǐng)域及高端精密設(shè)備(數(shù)控機(jī)床等)產(chǎn)業(yè)趨勢明確,均值得重點(diǎn)關(guān)注。

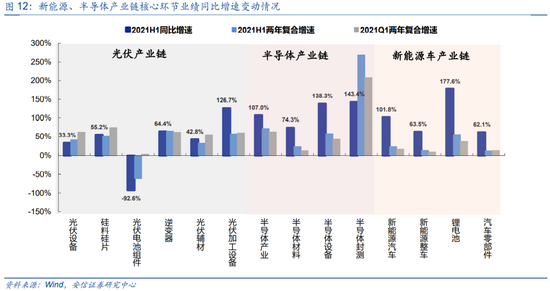

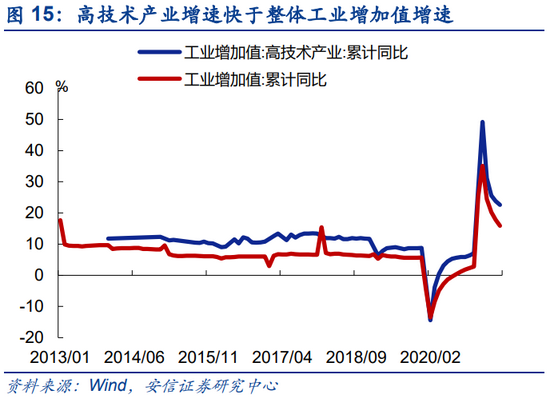

具體而言,新能源車產(chǎn)業(yè)鏈、半導(dǎo)體產(chǎn)業(yè)鏈和光伏產(chǎn)業(yè)鏈2021H1的業(yè)績同比分別高達(dá)101.8%、107.0%、33.3%。其中,又以新能源車產(chǎn)業(yè)鏈中的鋰電池(2021H1業(yè)績增速177.6%)、半導(dǎo)體產(chǎn)業(yè)鏈中的設(shè)備(138.3%)和封測(143.4%),以及光伏產(chǎn)業(yè)鏈中的硅料(55.2%)和光伏設(shè)備(126.7%)表現(xiàn)最為亮眼。熱門賽道上游材料及設(shè)備業(yè)績高增的背后,反映出的不僅是下游需求的高景氣,更是景氣帶動下產(chǎn)能高度緊缺帶來的產(chǎn)能擴(kuò)張以及上游的量價齊升,從這個角度而言,下半年熱門賽道訂單仍有較高保障、高端制造業(yè)景氣大概率居高難下。從最新的工業(yè)企業(yè)數(shù)據(jù)來看,7月份高技術(shù)制造業(yè)利潤同比增長37.9%,兩年平均增長37.2%,比6月份加快5.7pct,比規(guī)模以上工業(yè)平均水平高19.2pct。

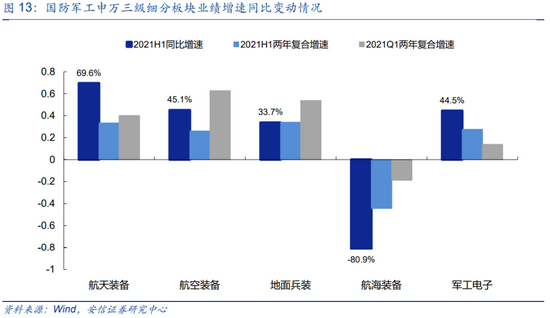

除此之外,軍工行業(yè)已連續(xù)四個季度實(shí)現(xiàn)業(yè)績增長,高景氣持續(xù)獲得驗(yàn)證,將成為除新能源和半導(dǎo)體外又一兼具高確定性和高景氣的優(yōu)質(zhì)高端制造賽道。從申萬2021年行業(yè)分類三級細(xì)分板塊來看,2021H1航天裝備(2021H1業(yè)績增速69.6%)、航空裝備(45.1%)以及軍工電子(44.5%)等板塊業(yè)績增速表現(xiàn)均十分亮眼。當(dāng)前軍工企業(yè)在手訂單飽滿,尤其上中游企業(yè)。其中,主機(jī)廠標(biāo)的受益“十四五”航空航天裝備景氣度上行;國企零部件板塊業(yè)績增速預(yù)計(jì)將維持在20%以上;新材料標(biāo)的中以高溫合金、鈦合金、碳纖維復(fù)材標(biāo)的為主,典型公司未來3年或維持約30%以上增長;而信息化板塊自2018年以來則持續(xù)超越行業(yè)增長,軍工半導(dǎo)體、電子元器件、雷達(dá)及電子對抗、通信導(dǎo)航遙感等方向是為重點(diǎn)關(guān)注方向,預(yù)計(jì)部分公司2021年增速有望達(dá)40-50%。

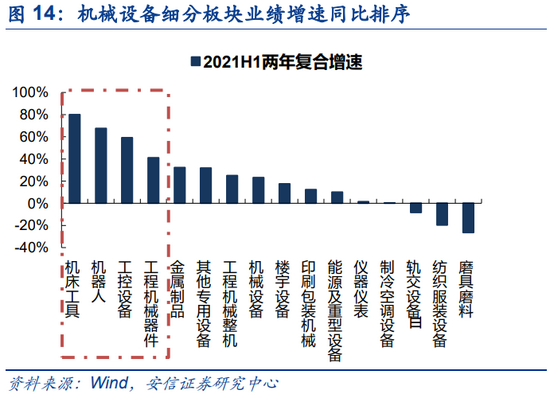

工控自動化領(lǐng)域及高端精密設(shè)備(數(shù)控機(jī)床等)產(chǎn)業(yè)趨勢明確,高景氣亦獲業(yè)績支撐驗(yàn)證。以申萬三級行業(yè)分類作評估,2021H1機(jī)械細(xì)分板塊中,工控設(shè)備、機(jī)器人及機(jī)床工具業(yè)績表現(xiàn)最為亮眼,同比分別高增83.8%、46.4%、252.2%,相比2019年同比復(fù)合增速分別達(dá)59%、67%、80%,相比其余傳統(tǒng)機(jī)械設(shè)備板塊而言高景氣優(yōu)勢明顯。這點(diǎn)也與工業(yè)企業(yè)產(chǎn)量數(shù)據(jù)相一致:7月工業(yè)機(jī)器人產(chǎn)量累計(jì)同比高增64.6%、6月機(jī)床數(shù)控裝置產(chǎn)量累計(jì)同比達(dá)53.4%,大幅優(yōu)于普通泵、壓縮機(jī)、閥門等基礎(chǔ)設(shè)備部件。無論是從自身技術(shù)周期發(fā)展,抑或是政策堅(jiān)定支持的角度來看,高端精密制造產(chǎn)業(yè)趨勢明確,國產(chǎn)替代邏輯順暢,全球比較優(yōu)勢有望進(jìn)一步加強(qiáng)。

(關(guān)于A股中報(bào)的詳細(xì)解讀,詳見專題報(bào)告:《相比Q1,中報(bào)A股基本面的“變”與“不變”》)

2. 市場內(nèi)部特征觀察:主板交易熱度回升

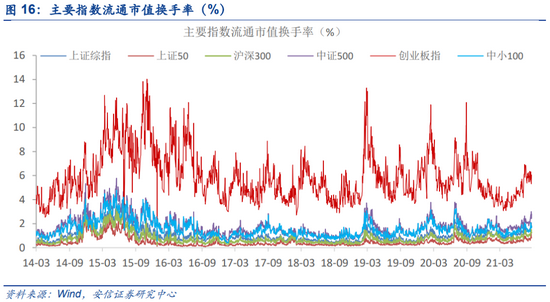

本周主板交易熱度明顯回升,創(chuàng)業(yè)板指小幅縮量。本周上證綜指,中小100,創(chuàng)業(yè)板指,上證50,滬深300,中證500,萬得全A的流通市值換手率分別為1.82%,1.81%,5.87%,0.91%,1.30%,2.71%,2.20%,分別較前一周變動+0.36,+0.39,+0.04,+0.18, +0.24,+0.69,+0.35個百分點(diǎn),分別處在93%,79%,58%,93%,92%,91%,92%分位數(shù)水平。

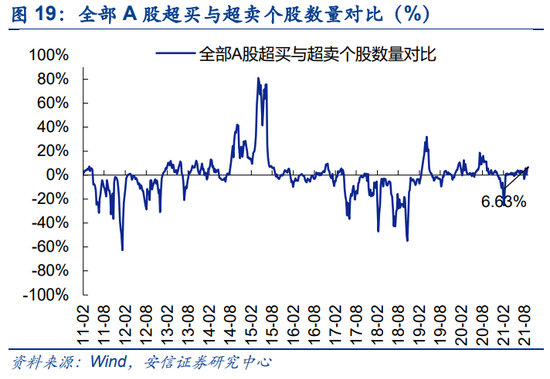

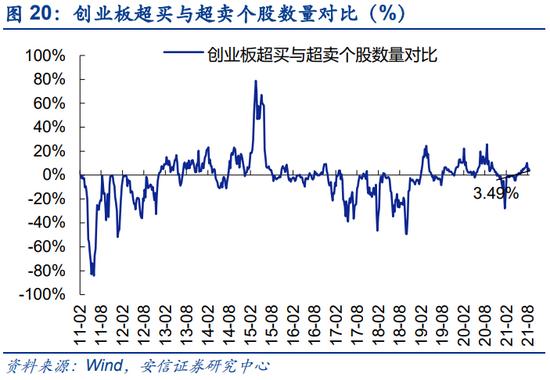

本周市場分化明顯,周期、紅利風(fēng)格延續(xù)反彈。當(dāng)前市場強(qiáng)勢個股數(shù)量占比48.7%,較前一周回升1.5個百點(diǎn);超買個股與超賣個股之差占比6.6%,較前周小幅上升0.8個百分點(diǎn)。創(chuàng)業(yè)板來看,強(qiáng)勢個股數(shù)量占比47.6%,較前一周下降1.9個百分點(diǎn);超買個股與超賣個股之差占比3.5%,較前周回落1.9個百分點(diǎn)。

責(zé)任編輯:馮體煒

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)