氫燃料電池推廣加速,“質子交換膜”百億市場橫空出世!“需求放量+國產替代加速”背景下,這些氟化工龍頭有望實現高端突破(名單)

利好政策頻發,新型儲能裝機規模放量可期!經濟型實用性兼具,發電側光儲系統已到達啟動時間點,這些龍頭企業成本優勢明顯(名單)

前沿技術突破,千億鋰電池市場迎來大變局?安全性、成本優勢顯著,銅價上漲背景下,電鍍銅/鋁箔加速滲透可期,這些電池巨頭正瘋狂擴產

原標題:【興證策略張憶東 張勛】顛簸之后機會擴散,科創長牛方興未艾——A股策略周報

來源:XYSTRATEGY

投資要點

回顧:2021年4月以來,我們看多市場,布局“百周年”行情,板塊配置上強調“收獲周期,布局成長”。近3個月以來,創業板指、科創板等新興成長方向表現較好。市場大勢與板塊配置的前瞻性判斷得到較好驗證。7月中旬開始,我們前瞻提示“科創進入顛簸布局期”,之后市場如期震蕩、分化。

展望:8月份A股市場處于震蕩顛簸期。前期漲幅過大、預期過高、交易過度擁擠的賽道股已經如期補跌,金融地產等低估值低成長傳統產業板塊(簡稱“低傳產”)出現補漲或修復,但是,基于中期基本面判斷,系統性的風格切換很難出現,科創成長方興未艾。建議趁顛簸期,繼續掘金市場關注度不足的科創“小巨人”。

——近期金融等“低傳產”反彈,更多是落后補漲和情緒修復、屬于交易性機會,不建議投資者基于系統性風格切換而進行戰略性布局,只適合科創長牛顛簸期暫避風雨,圍繞其業績-估值性價比以及產業資本行為來交易“便宜”。本輪“低傳產”反彈的原因主要有三:1、新能源、半導體等強勢板塊出現補跌調整,資金向前期表現落后的板塊擴散溢出。2、對政策面的負面預期逐漸“消化”,悲觀預期開始修復。3、以保利高管增持為代表的產業資本行為也帶動了板塊熱情。但從策略視角來看,金融地產等“低傳產”板塊短期反彈更多是基于資金博弈驅動的,立足長期基本面和資金面,很難支撐起一波指數行情、或是系統性的風格切換。

——短期市場整體仍處于震蕩、整固期。1)如我們此前提示,隨著新能源、半導體等交易擁擠度達到歷史高位,這些強勢股存在自發性的補跌壓力,引發賺錢效應下降、賺錢難度提升;2)微觀流動性層面,中國電信542億IPO、鹽湖股份暴漲回歸等,或對流通盤形成虹吸;3)8月以來地方債發行加快,也對市場流動性形成消耗,國債利率有所反彈。因此,短期內市場操作性價比下降、缺乏大幅向上的動力,仍處于震蕩、整固期。

——下半年,維持“宏觀有驚無險、A股先抑后揚”的判斷。1)美國覆水難收,就算8月圍繞TAPER的政策收緊預期以及發債力度加大而帶著美債利率走高,但無風險利率保持低位是常態,不會對A股形成明顯沖擊。2)國內外疫情再度席卷,國內經濟修復動力轉弱。但內外部壓力下,近期政治局會議基調也已邊際轉松。3)資金面上,基金發行回暖、每月維持1500-2000億規模的常態化發行,也為股市流動性提供支撐。

——中長期,科創長牛剛剛開啟、方興未艾。未來一兩年的科創板將類似13-14年創業板,將引領市場、走出獨樹一幟的結構性牛市。再次強調戰略性看好科創牛市的三大邏輯:1)科創板“硬科技”的板塊內核,最能順應當前中美博弈、迫切提升科技競爭力、擺脫“卡脖子”困境的時代大背景;2)資金面環境整體由增量入場轉為存量博弈、由“躺贏”走向“內卷”下,科創作為增速最快、而研究覆蓋尚有缺乏的板塊,將是戰勝“內卷”的最優選擇;3)機構仍然低配,科創板將持續迎來公募、外資等各類機構的定向澆灌。因此,科創板作為中長期產業主線、未來核心資產的搖籃,建議趁著當前市場顛簸期,繼續精選、掘金。

投資策略:建議以長打短、大智若愚,趁短期行情震蕩而優化持倉組合,逢低耐心布局優質成長股。不建議在悲觀恐慌情緒下降低倉位。配置層面:成長依然是推薦的核心主線,但是更關注性價比,更關注賠率更好的方向與個股。包括:1)長期性價比高的“小而美”科創小巨人;2)中報超預期的績優股中,尋找能夠穿越周期屬性、具有新的成長阿爾法個股,淘金有色、化工、交運、建材等領域某些周期價值股面紗下的新興成長內核;3)那些基本面不太亮麗領域,提前布局下半年有轉機的資產,穩增長“新基建”方向,包括,小家電、汽車、機械,也包括消費細分行業的“龍一”。立足長期而擁抱未來的核心資產,在注冊制時代,可以聚焦以下方向來淘金科創小巨人:1)高端制造(半導體產業鏈、軍工產業鏈等);2)新能源鏈條(新能源材料、鋰電設備、新能源車產業鏈、智能駕駛等);3)AIoT(計算機、通信、電子);4)生命科學(生物醫藥、醫療器械、醫療服務、種子等)。

風險提示:關注全球資本回流美國超預期,中美博弈超預期等。

目錄

報告正文

顛簸之后機會擴散,科創長牛方興未艾

回顧:2021年4月以來,我們看多市場,布局“百周年”行情,板塊配置上強調“收獲周期,布局成長”。近3個月以來,創業板指、科創板等新興成長方向表現較好。市場大勢與板塊配置的前瞻性判斷得到較好驗證。7月中旬開始,我們前瞻提示“科創進入顛簸布局期”,之后市場如期震蕩、分化。

展望:8月份A股市場處于震蕩顛簸期。前期漲幅過大、預期過高、交易過度擁擠的賽道股已經如期補跌,金融地產等低估值低成長傳統產業板塊(簡稱“低傳產”)出現補漲或修復,但是,基于中期基本面判斷,系統性的風格切換很難出現,科創成長方興未艾。建議趁著顛簸期,繼續掘金那些市場關注度不足的科創“小巨人”。

近期金融等“低傳產”反彈,更多是落后補漲和情緒修復、屬于交易性機會,不建議投資者基于系統性風格切換而進行戰略性布局,只適合科創長牛顛簸期暫避風雨,圍繞其業績-估值性價比以及產業資本行為來交易“便宜”。本輪“低傳產”反彈的原因主要有三:1、新能源、半導體等強勢板塊出現補跌調整,資金向前期表現落后的板塊擴散溢出;2、對政策面的負面預期逐漸“消化”,悲觀預期開始修復;3、以保利高管增持為代表的產業資本行為也帶動了板塊熱情。但從策略視角來看,金融地產等“低傳產”板塊短期反彈更多是基于資金博弈驅動的,立足長期基本面和資金面,很難支撐起一波指數行情、或是系統性的風格切換。

短期市場整體仍處于震蕩、整固期。1)如我們此前提示,隨著新能源、半導體等交易擁擠度達到歷史高位,這些強勢股存在自發性的補跌壓力,引發賺錢效應下降、賺錢難度提升;2)微觀流動性層面,中國電信542億IPO、鹽湖股份暴漲回歸等,或對流通盤形成虹吸;3)8月以來地方債發行加快,也對市場流動性形成消耗,國債利率有所反彈。因此,短期內市場操作性價比下降、缺乏大幅向上的動力,仍處于震蕩、整固期。

下半年,維持“宏觀有驚無險、A股先抑后揚”的判斷。1)美國覆水難收,就算8月圍繞TAPER的政策收緊預期以及發債力度加大而帶著美債利率走高,但無風險利率保持低位是常態,不會對A股形成明顯沖擊。2)國內外疫情再度席卷,國內經濟修復動力轉弱。但內外部壓力下,近期政治局會議基調也已邊際轉松。3)資金面上,基金發行回暖、每月維持1500-2000億規模的常態化發行,也為股市流動性提供支撐。

中長期,科創長牛剛剛開啟、方興未艾。未來一兩年的科創板將類似13-14年創業板,將引領市場、走出獨樹一幟的結構性牛市。再次強調戰略性看好科創牛市的三大邏輯:1)科創板“硬科技”的板塊內核,最能順應當前中美博弈、迫切提升科技競爭力、擺脫“卡脖子”困境的時代大背景;2)資金面環境整體由增量入場轉為存量博弈、由“躺贏”走向“內卷”下,科創作為增速最快、而研究覆蓋尚有缺乏的板塊,將是戰勝“內卷”的最優選擇;3)機構仍然低配,科創板將持續迎來公募、外資等各類機構的定向澆灌。因此,科創板作為中長期產業主線、未來核心資產的搖籃,建議趁著當前市場顛簸期,繼續精選、掘金。

投資策略,建議以長打短、大智若愚,趁短期行情震蕩而優化持倉組合,逢低耐心布局優質成長股。不建議在悲觀恐慌情緒下降低倉位。配置層面:成長依然是推薦的核心主線,但是更關注性價比,更關注賠率更好的方向與個股。包括:1)長期性價比高的“小而美”科創小巨人;2)中報超預期的績優股中,尋找能夠穿越周期屬性、具有新的成長阿爾法個股,淘金有色、化工、交運、建材等領域某些周期價值股面紗下的新興成長內核;3)那些基本面不太亮麗領域,提前布局下半年有轉機的資產,穩增長“新基建”方向,包括,小家電、汽車、機械,也包括消費細分行業的“龍一”。

立足長期而擁抱未來的核心資產,在注冊制時代,可以聚焦以下方向來淘金科創小巨人:1)高端制造(半導體產業鏈、軍工產業鏈等);2)新能源鏈條(新能源材料、鋰電設備、新能源車產業鏈、智能駕駛等);3)AIoT(計算機、通信、電子);4)生命科學(生物醫藥、醫療器械、醫療服務、種子等)

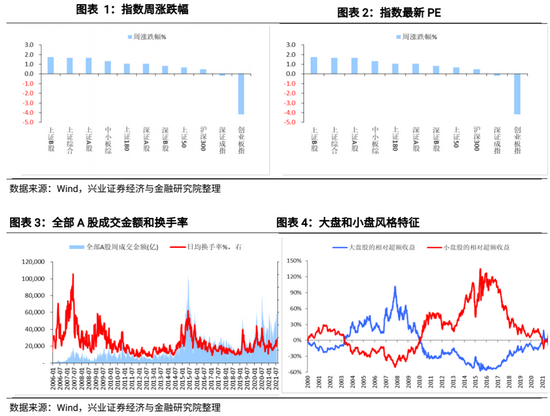

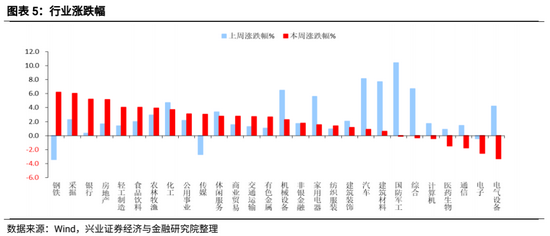

本周A股市場回顧

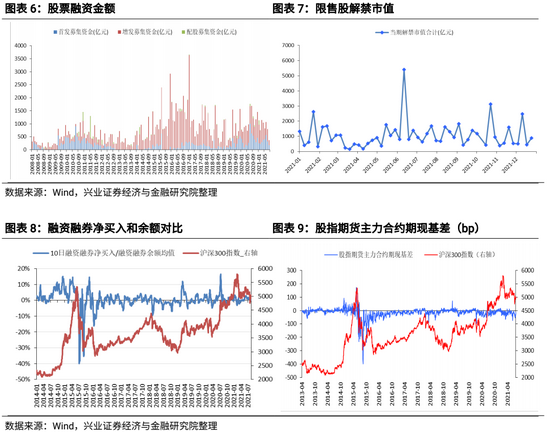

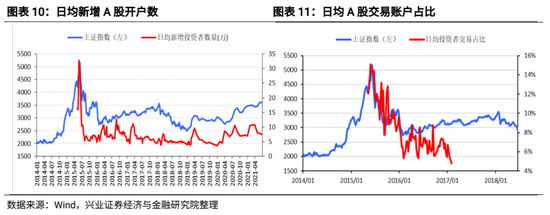

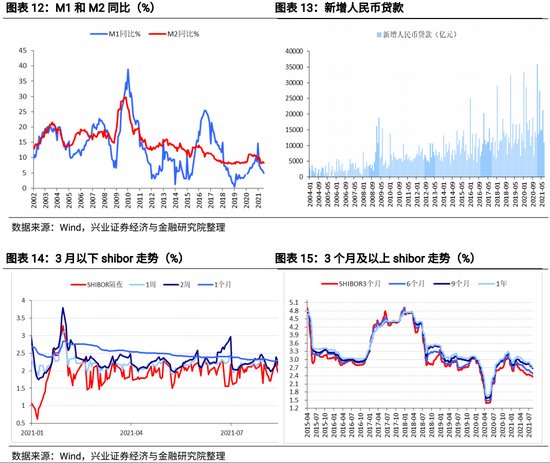

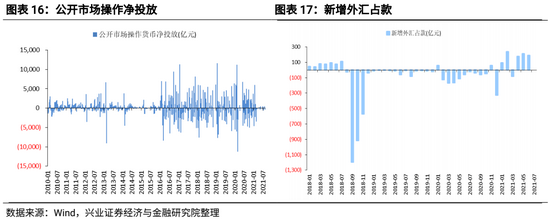

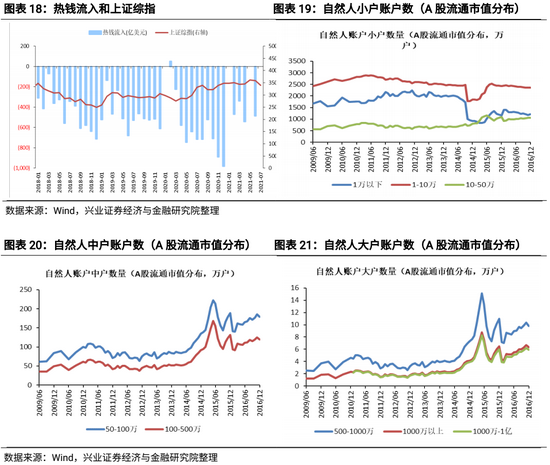

A股資金面跟蹤

A股盈利與估值

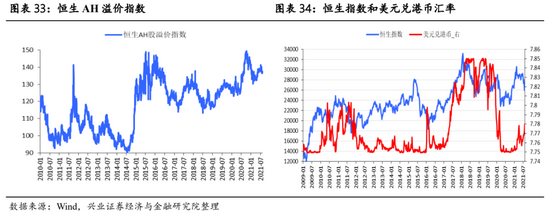

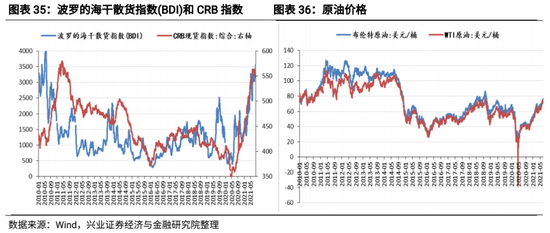

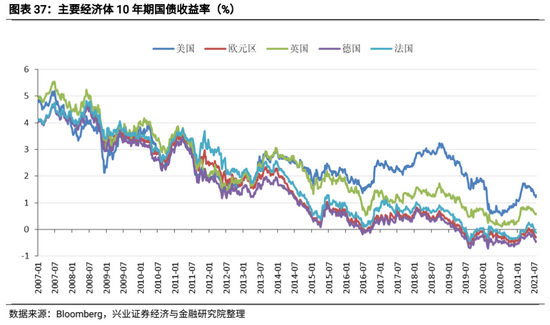

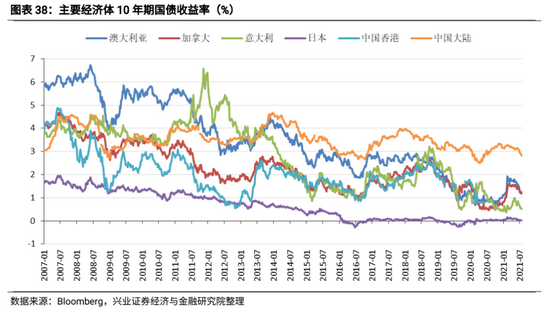

海外市場跟蹤

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)