炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:美股50年風(fēng)格復(fù)盤:A股的中小盤風(fēng)格能否延續(xù)?【天風(fēng)策略丨深度專題】

來(lái)源:分析師徐彪

摘要

核心結(jié)論:

年初以來(lái),A股市場(chǎng)出現(xiàn)了中小盤股持續(xù)占優(yōu)的行情,這也是2015年之后最為持續(xù)的一波中小盤行情。那么,A股風(fēng)格輪動(dòng)由什么驅(qū)動(dòng),是否會(huì)出現(xiàn)“漂亮50”泡沫破滅之后長(zhǎng)達(dá)5年之久的中小盤行情?

1、美股70年代,“漂亮50”泡沫破滅之后的“大小盤”真相

長(zhǎng)期超高利率(導(dǎo)致核心資產(chǎn)殺估值)、科技產(chǎn)業(yè)革命(催化主題概念行情),是70年代中后期小盤股風(fēng)格持續(xù)了5年之久的主要原因,這種歷史特殊性并不能簡(jiǎn)單推演。而在通脹受到控制、經(jīng)濟(jì)走向正軌、估值深調(diào)之后,“漂亮50”所代表的大盤藍(lán)籌也獲得了盈利推動(dòng)的長(zhǎng)期增值空間,另外,科技產(chǎn)業(yè)革命中走出來(lái)的科技龍頭也逐步發(fā)展為新的“漂亮50”。

2、美股50年,“大小盤”風(fēng)格由什么驅(qū)動(dòng)?

(1)在美股過(guò)去50年歷史中,一共有4次明顯的小盤股行情:

第1次:1975-1979年的滯脹年代(經(jīng)濟(jì)回落+通脹高企),持續(xù)5年。

第2次:1992-1993年的動(dòng)蕩年代(增長(zhǎng)放緩+戰(zhàn)爭(zhēng)沖擊),持續(xù)2年。

第3次:2001-2004年的動(dòng)蕩年代(經(jīng)濟(jì)下行+戰(zhàn)爭(zhēng)沖擊),持續(xù)3年。

第4次:2009年的金融危機(jī),持續(xù)1年。

(2)行業(yè)的大小盤風(fēng)格可能獨(dú)立于全市場(chǎng),取決于行業(yè)所處生命周期。

① 初創(chuàng)階段(主題概念階段):小盤風(fēng)格;

②成長(zhǎng)階段(高速增長(zhǎng)階段):無(wú)差異,或偏向大盤風(fēng)格;

③成熟階段(穩(wěn)定增長(zhǎng)階段):大盤風(fēng)格;

④衰退階段(需求下滑階段):無(wú)差異。

(3)什么環(huán)境有利于小盤行情,什么環(huán)境有利于大盤行情?

第一,有利于大盤藍(lán)籌股的環(huán)境:

① 最有利于大盤藍(lán)籌股的宏觀組合是“溫和增長(zhǎng)+溫和通脹”。美股50年,大盤藍(lán)籌股的勝率為75%,小盤股勝率為25%。

② 事件危機(jī)的年份是否會(huì)有明顯的風(fēng)格,取決于事件沖擊程度的大小。小事件則延續(xù)大盤風(fēng)格,大事件則階段切換小盤風(fēng)格。

③行業(yè)的大小盤風(fēng)格可能獨(dú)立于全市場(chǎng),取決于行業(yè)所處生命周期,初創(chuàng)偏小盤,成熟偏大盤。

第二,有利于小盤題材股的環(huán)境:

① 事件危機(jī)之后(持續(xù)1年):低基數(shù)帶來(lái)的小盤股業(yè)績(jī)階段占優(yōu),多出現(xiàn)于事件危機(jī)之后的年份。

② 極端動(dòng)蕩年代(持續(xù)2-5年):經(jīng)濟(jì)長(zhǎng)時(shí)間停滯,市場(chǎng)往往由小盤題材行情主導(dǎo)。

③ 資產(chǎn)大泡沫破滅之后(持續(xù)3-5年):政策緊縮刺破泡沫,伴隨經(jīng)濟(jì)下滑,高估值資產(chǎn)殺估值。

3、大小盤風(fēng)格背后:美股超額收益由什么決定?

大小盤行情的背后反映的是宏觀環(huán)境或行業(yè)格局變化,帶來(lái)的相對(duì)業(yè)績(jī)的變化,對(duì)風(fēng)格因素起作用的也是市場(chǎng)對(duì)于中短期盈利高低的追逐。從美股1970-2019年這50年來(lái)看,漲跌幅的高低與凈利潤(rùn)增速的高低基本上也呈現(xiàn)線性正相關(guān),這一個(gè)規(guī)律,不管是A股,還是港股、美股,都有相通之處。

4、當(dāng)前A股風(fēng)格怎么看?

當(dāng)下中小盤風(fēng)格來(lái)自:一是復(fù)蘇后半段,中小市值業(yè)績(jī)彈性更大。二是業(yè)績(jī)收斂驅(qū)動(dòng)極致估值分化修正。三是存量經(jīng)濟(jì)向增量經(jīng)濟(jì)過(guò)度,新興經(jīng)濟(jì)高增長(zhǎng)。

展望后市,從相對(duì)業(yè)績(jī)趨勢(shì)和股債收益差性價(jià)比兩個(gè)角度來(lái)看,至少在今年內(nèi)風(fēng)格仍偏向中小盤風(fēng)格。但由于宏觀和產(chǎn)業(yè)背景的差異,大概率不會(huì)出現(xiàn)如同美股“漂亮50”泡沫破滅之后數(shù)年的小盤風(fēng)格。長(zhǎng)期來(lái)看具備高盈利能力的核心藍(lán)籌(不管是消費(fèi)、醫(yī)藥還是科技)是勝率更高的方向。

年初以來(lái),隨著核心資產(chǎn)【少部分公司牛市】的極致化演繹,我們提出了【開(kāi)辟超額收益的新戰(zhàn)場(chǎng)】,關(guān)注200-500億的中盤藍(lán)籌。在中期策略《開(kāi)辟新戰(zhàn)場(chǎng):新一輪周期是屬于硬科技的盛宴》中,我們提到“新一輪股市周期的開(kāi)啟,就是在高景氣方向中,不斷挖掘未來(lái)潛在的核心資產(chǎn)”。隨著核心賽道快速上行且波動(dòng)加大,我們進(jìn)一步挖掘行情可能擴(kuò)散的方向,建議布局中小市值“小巨人”,《進(jìn)一步甄選“專精特新”小巨人》。

風(fēng)格層面,我們也多次強(qiáng)調(diào)“以中盤高增長(zhǎng)為代表的中證500,仍然優(yōu)于以穩(wěn)定成長(zhǎng)為代表的滬深300”,見(jiàn)中期策略、《重要信號(hào):中證500股債收益差已接近極值》等報(bào)告。

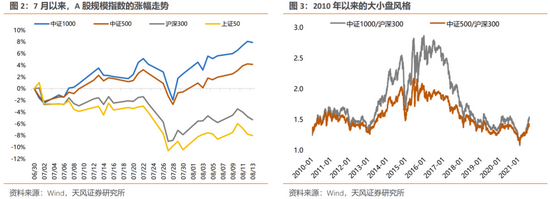

回顧年初以來(lái)的行情,A股市場(chǎng)出現(xiàn)了中小盤股持續(xù)占優(yōu)的行情,這也是2015年之后最為持續(xù)的一波行情(中證500/滬深300、中證1000/滬深300比值持續(xù)上行)。

那么,A股風(fēng)格輪動(dòng)由什么驅(qū)動(dòng),是否會(huì)出現(xiàn)“漂亮50”泡沫破滅之后長(zhǎng)達(dá)5年之久的中小盤行情?本文借鑒美股50年的風(fēng)格走勢(shì),以及天風(fēng)策略對(duì)風(fēng)格擇時(shí)框架,討論:

(1)美股70年代,“漂亮50”泡沫破滅之后的“大小盤”真相。

(2)美股50年,什么環(huán)境有利于小盤,什么環(huán)境有利于大盤。

(3)大小盤風(fēng)格背后,超額收益的決定因素。

(4)當(dāng)前A股風(fēng)格怎么看。

01

美股70年代,“漂亮50”泡沫破滅之后的“大小盤”真相

A股從2016年以來(lái)持續(xù)表現(xiàn)為大盤股風(fēng)格,并在2020年進(jìn)一步走向極致。在這期間,跨市場(chǎng)比較,最典型的是A股藍(lán)籌股與美股70年代“漂亮50”的比較。在風(fēng)格開(kāi)始逆轉(zhuǎn)的當(dāng)下,市場(chǎng)討論的最多的也是“漂亮50”泡沫破滅之后的長(zhǎng)期小盤股行情是否會(huì)重現(xiàn)。那么,當(dāng)前A股核心資產(chǎn)以及市場(chǎng)風(fēng)格是否會(huì)復(fù)制美股漂亮50泡沫之后的走勢(shì),我們認(rèn)為,并不會(huì)簡(jiǎn)單復(fù)制,核心在于這背后驅(qū)動(dòng)因素存在多方面的差異。

美股1975-1979年是美股歷史上持續(xù)時(shí)間最久(5年)的一次小盤股行情,這之后的4年(1980-1984年)市場(chǎng)也并未完全轉(zhuǎn)為大盤藍(lán)籌股風(fēng)格,但整體風(fēng)格不明顯。

但是,當(dāng)前A股核心資產(chǎn)并不會(huì)簡(jiǎn)單復(fù)制美股漂亮50的走勢(shì)。因?yàn)橘Y產(chǎn)價(jià)格或估值是適應(yīng)于特定的宏觀環(huán)境,70年代-80年代,美國(guó)極高的通脹和利率環(huán)境,以及動(dòng)蕩的世界局勢(shì),都是造成當(dāng)時(shí)經(jīng)濟(jì)深陷滯脹泥潭、股票盈利估值雙殺的原因。

具體來(lái)說(shuō),造成75-79年這段時(shí)間,中小盤風(fēng)格的原因,可能有以下幾點(diǎn):

① 持續(xù)的經(jīng)濟(jì)滯脹。美國(guó)經(jīng)濟(jì)在1969年開(kāi)始遭受衰退的沖擊(長(zhǎng)期的減稅、財(cái)政擴(kuò)張之后,通脹上升,貨幣開(kāi)始收緊),此后一直持續(xù)到80年代初,美國(guó)處于繁榮與衰退交替出現(xiàn)的局面之中(降息拖經(jīng)濟(jì)VS加息抗通脹)。

期間幾次戰(zhàn)爭(zhēng):越南戰(zhàn)爭(zhēng)持續(xù)到70年代初、1973年第四次中東戰(zhàn)爭(zhēng)(第一次石油危機(jī))、1979年伊朗革命(第二次石油危機(jī))、1980-1988兩伊戰(zhàn)爭(zhēng)。

② 漂亮50階段調(diào)整后,估值性價(jià)比仍不高。經(jīng)過(guò)73-74年的下跌后,漂亮50的估值由43倍回落至20倍左右,而當(dāng)時(shí)國(guó)債收益率仍在持續(xù)上行,同時(shí)盈利也在邊際走弱,作為大市值核心資產(chǎn)的漂亮50尚未走出殺估值階段。

③ 新技術(shù)、新產(chǎn)業(yè)的出現(xiàn),帶來(lái)新的概念熱點(diǎn)。70年代集成電路和微型計(jì)算機(jī)跨越式發(fā)展,多家科技新星也在那段時(shí)間成立。思愛(ài)普1972年創(chuàng)立、微軟1975年創(chuàng)立、蘋果1976年創(chuàng)立、甲骨文1977年創(chuàng)立、美光1978年創(chuàng)立、拉姆研究1980年創(chuàng)立。

④ 科研支出逆市高增長(zhǎng),市場(chǎng)從存量經(jīng)濟(jì)向增量經(jīng)濟(jì)過(guò)度。70年代是美國(guó)經(jīng)濟(jì)從制造業(yè)向大眾消費(fèi)和新興科技轉(zhuǎn)型的時(shí)期,在經(jīng)濟(jì)增速持續(xù)下滑的階段,全社會(huì)的科研支出仍然持續(xù)高增長(zhǎng):73-80年,GDP增速由5.6%到-0.3%,但計(jì)算機(jī)及電子的研發(fā)支出增速由10.2%上行至21.5%。在“漂亮50”階段,大家擁抱確定性高的核心資產(chǎn),本質(zhì)是存量經(jīng)濟(jì)中的避險(xiǎn)行為,而新興科技和新興產(chǎn)業(yè)的出現(xiàn)與發(fā)展是振奮人心的,大家開(kāi)始尋找增量經(jīng)濟(jì)中處于初始階段的代表未來(lái)方向的中小市值公司。

⑤在經(jīng)濟(jì)不景氣、利率高企、核心資產(chǎn)高估的背景下,資金可能更愿意尋找新的產(chǎn)業(yè)方向,以獲取更高的投資回報(bào)預(yù)期。在75-79年,漲幅大的行業(yè),主要是文化娛樂(lè)業(yè)、科技產(chǎn)業(yè)等代表新興經(jīng)濟(jì)的方向(彼時(shí)中小盤股居多),而多數(shù)漂亮50所屬的零售、食品、醫(yī)藥表現(xiàn)相對(duì)一般。另外,在70年代中后期系統(tǒng)性殺估值階段,能夠提估值的行業(yè)只有兩個(gè),一個(gè)是高原油相關(guān)的采礦業(yè)(從75年的6.6倍到79年的11.8倍),另一個(gè)是科技產(chǎn)業(yè)(從75年的7.0倍到79年的10.7倍)。

⑥ 隨著新興產(chǎn)業(yè)逐步落地,相關(guān)科技龍頭在80年代陸續(xù)上市,而此時(shí),通脹受到控制、經(jīng)濟(jì)逐步走向正軌、“漂亮50”估值深調(diào),持續(xù)了5年之久的中小票風(fēng)格,再度切向大票風(fēng)格。1981年,里根實(shí)施“經(jīng)濟(jì)復(fù)蘇計(jì)劃”:大幅減稅、削減政府開(kāi)支、控制貨幣供應(yīng)量、放松企業(yè)管制等;同時(shí),美聯(lián)儲(chǔ)主席沃爾克堅(jiān)持采取更嚴(yán)厲和緊縮的貨幣政策來(lái)遏制通脹,通脹和利率均在1981年見(jiàn)頂。另外,我們看到,代表新興經(jīng)濟(jì)方向的這批公司,很多也在80年代中上期集中上市,比如AT&T1983年、拉姆研究1984年、美光1984年、微軟1986年、奧多比1986年、甲骨文1986年等。然而,也在這段時(shí)間,市場(chǎng)風(fēng)格再度切向了估值深調(diào)已久的“漂亮50”。

總結(jié)來(lái)說(shuō):長(zhǎng)期超高利率(導(dǎo)致核心資產(chǎn)殺估值)、科技產(chǎn)業(yè)革命(催化主題概念行情),是70年代中后期小盤股風(fēng)格持續(xù)了5年之久(也包括隨后無(wú)風(fēng)格的4年)的主要原因,這種歷史特殊性并不能簡(jiǎn)單推演。而在通脹受到控制、經(jīng)濟(jì)走向正軌、估值深調(diào)之后,“漂亮50”所代表的大盤藍(lán)籌也獲得了盈利推動(dòng)的長(zhǎng)期增值空間,另外,科技產(chǎn)業(yè)革命中走出來(lái)的科技龍頭也逐步成長(zhǎng)為新的“漂亮50”。

02

美股50年,“大小盤”風(fēng)格如何演變

2.1. 四次持續(xù)的小盤風(fēng)格:成于動(dòng)蕩年代或事件危機(jī)

拉長(zhǎng)時(shí)間維度來(lái)看,在美股過(guò)去50年歷史中,一共有4次明顯的小盤股行情。

第1次:1975-1979年的滯脹年代(經(jīng)濟(jì)回落+通脹高企),持續(xù)5年。背景是高通脹、高利率、兩次石油危機(jī)、地緣戰(zhàn)爭(zhēng)等極端宏觀環(huán)境。75-83年:平均CPI為8.2%;平均10Y國(guó)債為10%;平均GDP%為2.6%。

第2次:1992-1993年的動(dòng)蕩年代(增長(zhǎng)放緩+戰(zhàn)爭(zhēng)沖擊),持續(xù)2年。1990年第三次石油危機(jī)、1991年海灣戰(zhàn)爭(zhēng)、1992年歐洲貨幣危機(jī)等。

第3次:2001-2004年的動(dòng)蕩年代(經(jīng)濟(jì)下行+戰(zhàn)爭(zhēng)沖擊),持續(xù)3年。2001年科網(wǎng)泡沫破滅、911事件、安然事件、阿富汗戰(zhàn)爭(zhēng),2002年世通事件,2003年伊拉克戰(zhàn)爭(zhēng)等。

第4次:2009年的金融危機(jī),持續(xù)1年。次貸泡沫破滅、經(jīng)濟(jì)崩潰、量化寬松成常態(tài)(2008-2014年,QE1-QE3)。

總結(jié)來(lái)說(shuō):

(1)在經(jīng)濟(jì)極端動(dòng)蕩的年代:比如1975年-1979年、1992年-1993年、2001-2004年,宏觀經(jīng)濟(jì)和大企業(yè)盈利經(jīng)濟(jì)陷入泥潭,未來(lái)經(jīng)濟(jì)前景具有強(qiáng)烈的不確定性,此時(shí)中小盤股因?yàn)樾屡d產(chǎn)業(yè)或事件驅(qū)動(dòng),容易出現(xiàn)趨勢(shì)性跑贏大盤股的情形。

(2)在事件危機(jī)的年份:宏觀經(jīng)濟(jì)和大企業(yè)均受波及,此時(shí)中小盤股一般也會(huì)更活躍,但是否有明顯的風(fēng)格區(qū)分,取決于事件沖擊程度的大小。風(fēng)格無(wú)趨勢(shì)性影響的情況,比如1987年的“黑色星期一”(利率快速上行沖擊)、1997年的東南亞金融危機(jī);風(fēng)格階段性轉(zhuǎn)為小盤行情的,比如09年的次貸危機(jī)、20-21年的新冠疫情。

(3)在經(jīng)濟(jì)平穩(wěn)發(fā)展或繁榮階段(穩(wěn)定增長(zhǎng)、通脹較低):通常大盤藍(lán)籌股業(yè)績(jī)占優(yōu),股價(jià)也持續(xù)領(lǐng)跑。典型的比如1994-2000年、2010-2019年。

(4)長(zhǎng)期來(lái)看,只要經(jīng)濟(jì)趨勢(shì)向上,大盤藍(lán)籌是勝率更高的方向。美股50年,大盤藍(lán)籌股的勝率為75%,小盤股勝率為25%(刨掉風(fēng)格不明顯的4年)。

當(dāng)前的宏觀經(jīng)濟(jì)背景,更容易出現(xiàn)持續(xù)的大盤股風(fēng)格。歸因在于,存量經(jīng)濟(jì)中,各行業(yè)格局都相對(duì)穩(wěn)定(不論是消費(fèi),還是科技)。另外,顛覆式創(chuàng)新技術(shù)未出現(xiàn),而對(duì)于一般的新興商業(yè)模式創(chuàng)新也容易被巨頭搶占,資本的介入也使得新興行業(yè)的成長(zhǎng)路徑加快。

而當(dāng)前小盤股超額表現(xiàn)的場(chǎng)景較少:一是較多地存在于相對(duì)業(yè)績(jī)差的修復(fù),比如在危機(jī)事件沖擊過(guò)后的一段時(shí)間內(nèi)盈利修復(fù)彈性更大(基數(shù)作用或者流動(dòng)性過(guò)剩,通常存在于經(jīng)濟(jì)復(fù)蘇的后半段,業(yè)績(jī)彈性更大);二是政策、產(chǎn)業(yè)或貿(mào)易環(huán)境催化的增量經(jīng)濟(jì)的機(jī)會(huì),這可能更多存在于具體的細(xì)分行業(yè)中。

2.2. 行業(yè)的生命周期,對(duì)大小盤有何影響?

直觀感受,不同行業(yè)在每個(gè)年代的大小盤表現(xiàn)應(yīng)該是有差異的。我們以美股【通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)】在各年代的表現(xiàn)來(lái)看:

(1)70年代-80年代初期:偏向于小盤股風(fēng)格。此時(shí),IC、PC等科技浪潮處于初始階段。

(2)80年代中期-00年代中期:整體風(fēng)格不明顯,或持續(xù)性不強(qiáng)。背后是科技產(chǎn)業(yè)技術(shù)不斷更迭,龍頭也在更換。從PC時(shí)代,到移動(dòng)互聯(lián)網(wǎng)時(shí)代,再到人工智能物聯(lián)網(wǎng)時(shí)代,而每個(gè)時(shí)代都有各自引領(lǐng)科技浪潮的公司。

(3)2005年至今:持續(xù)表現(xiàn)為顯著的大盤股風(fēng)格。這是因?yàn)榭萍季揞^護(hù)城河已較寬,占據(jù)了各個(gè)賽道話語(yǔ)權(quán),享受科技行業(yè)持續(xù)增長(zhǎng)的紅利、行業(yè)集中度提升的紅利,以及海外業(yè)務(wù)擴(kuò)張的紅利,盈利能力的持續(xù)性和穩(wěn)定性都更強(qiáng)。

對(duì)于衰退階段的大小盤風(fēng)格表現(xiàn),可以舉兩個(gè)例子——美股【建筑】、【黑色金屬】,在近10多年,市場(chǎng)整體表現(xiàn)為大盤風(fēng)格的環(huán)境中,這兩個(gè)行業(yè)的大小盤風(fēng)格并不明顯。

可見(jiàn),處于衰退階段的行業(yè),大小盤表現(xiàn)多數(shù)情況下無(wú)差異,行業(yè)內(nèi)部的公司一般只有行業(yè)貝塔行情,而較難有阿爾法機(jī)會(huì)。

總結(jié)來(lái)說(shuō),行業(yè)的大小盤風(fēng)格可能獨(dú)立于全市場(chǎng),取決于行業(yè)所處生命周期。我們觀察到可能有如下規(guī)律:

① 初創(chuàng)階段(主題概念階段):小盤風(fēng)格;

② 成長(zhǎng)階段(高速增長(zhǎng)階段):無(wú)差異,或偏向大盤風(fēng)格;

③ 成熟階段(穩(wěn)定增長(zhǎng)階段):大盤風(fēng)格;

④ 衰退階段(需求下滑階段):無(wú)差異。

2.3. 什么環(huán)境有利于小盤,什么環(huán)境有利于大盤?

大小盤行情的背后反映的是宏觀環(huán)境或行業(yè)格局的變化,帶來(lái)的相對(duì)業(yè)績(jī)的變化。對(duì)于有利于大盤藍(lán)籌、小盤題材表現(xiàn)的環(huán)境,我們總結(jié)如下;

第一,有利于大盤藍(lán)籌股的環(huán)境:

(1)最有利于大盤藍(lán)籌股的宏觀組合是“溫和增長(zhǎng)+溫和通脹”。這是最理想的組合,此時(shí),業(yè)績(jī)穩(wěn)定增長(zhǎng),又無(wú)政策快速收縮擔(dān)憂。美股80年代之后,多數(shù)年份表現(xiàn)為大盤股行情。比如1984-1991年、1994-2000年、2004-2008年、2010-2019年。

(2)事件危機(jī)的年份是否會(huì)有明顯的風(fēng)格切換,取決于事件沖擊程度的大小。小事件則延續(xù)大盤風(fēng)格,大事件則階段切換小盤風(fēng)格。風(fēng)格不變(大盤)的情形,比如87年“黑色星期一”、97年?yáng)|南亞金融危機(jī);風(fēng)格階段性轉(zhuǎn)為小盤行情的情形,比如09年次貸危機(jī)、20-21年新冠疫情。

(3)行業(yè)的大小盤風(fēng)格可能獨(dú)立于全市場(chǎng),取決于行業(yè)所處生命周期。初創(chuàng)階段:小盤風(fēng)格;成長(zhǎng)階段:無(wú)差異或偏大盤風(fēng)格;成熟階段:大盤風(fēng)格;衰退階段:無(wú)差異。

第二,有利于小盤題材股的環(huán)境:

(1)事件危機(jī)之后(持續(xù)半年-1年):低基數(shù)帶來(lái)的小盤股業(yè)績(jī)階段占優(yōu),多出現(xiàn)于事件危機(jī)之后的年份,一般也會(huì)疊加財(cái)政和貨幣刺激帶來(lái)的流動(dòng)性過(guò)剩效應(yīng)。比如金融危機(jī)之后的2009年,比如新冠疫情之后的經(jīng)濟(jì)恢復(fù)下半程(2020年底-2021年上半年)。

(2)極端動(dòng)蕩年代(持續(xù)2-5年):經(jīng)濟(jì)長(zhǎng)時(shí)間停滯甚至衰退,市場(chǎng)往往由小盤題材行情主導(dǎo)。背后多數(shù)有新興產(chǎn)業(yè)催化,如70年代中后期的計(jì)算機(jī)、90年代初期的互聯(lián)網(wǎng)。

(3)資產(chǎn)大泡沫破滅之后(持續(xù)3-5年):政策緊縮刺破泡沫,伴隨經(jīng)濟(jì)下滑,高估值資產(chǎn)殺估值,持續(xù)時(shí)間視具體宏觀環(huán)境。如70年代中后期、00年代初期。

03

大小盤風(fēng)格背后,美股超額收益由什么決定?

我們?cè)诜治鯝股的漲跌驅(qū)動(dòng)因素時(shí),認(rèn)為短期維度(1年)最重要的是凈利潤(rùn)增速的高低,年度漲幅高低與增速高低有顯著的線性關(guān)系。

在上文中,我們也講到,大小盤行情的背后反映的是宏觀環(huán)境或行業(yè)格局變化,帶來(lái)的相對(duì)業(yè)績(jī)的變化,對(duì)風(fēng)格因素起作用的也是市場(chǎng)對(duì)于中短期盈利高低的追逐。

從美股1970-2019年這50年來(lái)看,漲跌幅的高低與凈利潤(rùn)增速的高低基本上也呈現(xiàn)線性正相關(guān),市場(chǎng)對(duì)于中短期增速的偏好,不管是A股,還是港股、美股,都有相通之處。

因此,我們?cè)诿媾R難辨行業(yè)生命周期、難辨大小盤風(fēng)格的困惑時(shí),也可選擇淡化風(fēng)格,而去關(guān)注對(duì)年度漲跌幅影響更顯著的凈利潤(rùn)增速的相對(duì)高低(長(zhǎng)期維度則是關(guān)注ROE的高低和穩(wěn)定性),選擇當(dāng)年相對(duì)業(yè)績(jī)趨勢(shì)占優(yōu)或具備爆發(fā)力的行業(yè)。

04

當(dāng)前A股風(fēng)格怎么看?

回到當(dāng)前A股,年初以來(lái)出現(xiàn)了中小盤股持續(xù)占優(yōu)的行情,這也是2015年之后最為持續(xù)的一波中小盤行情。這背后的支撐主要來(lái)自幾個(gè)層面:

一是復(fù)蘇后半段,中小市值業(yè)績(jī)彈性更大。2021年進(jìn)入疫后復(fù)蘇后半段,大部分公司的業(yè)績(jī)得到普遍修復(fù),而低基數(shù)作用也使得中小市值公司的業(yè)績(jī)彈性更大。

二是業(yè)績(jī)收斂驅(qū)動(dòng)極致估值分化開(kāi)始修正。2016年以來(lái),大盤藍(lán)籌與中小市值公司走勢(shì)和估值的極致分化,在業(yè)績(jī)收斂的前提下,開(kāi)始得到修正。

三是存量經(jīng)濟(jì)向增量經(jīng)濟(jì)過(guò)度,新興經(jīng)濟(jì)高增長(zhǎng)。2016年以來(lái)的大盤藍(lán)籌行情,本質(zhì)上是在供給側(cè)改革下,資金尋找高盈利能力、高性價(jià)比的方向。而在2020年下半年以來(lái),能源革命、智能化發(fā)展以及國(guó)產(chǎn)替代浪潮,帶來(lái)了整個(gè)經(jīng)濟(jì)增量的方向(鋰電、芯片、光伏、儲(chǔ)能等智能制造)。圍繞著新興產(chǎn)業(yè)方向的中小市值公司更加活躍。

展望后市風(fēng)格的判斷,我們從相對(duì)業(yè)績(jī)趨勢(shì)、估值性價(jià)比兩個(gè)角度來(lái)分析。

4.1. 相對(duì)業(yè)績(jī)趨勢(shì)角度:至少在年內(nèi)仍指向中證500

指數(shù)或風(fēng)格之間的相對(duì)強(qiáng)弱由相對(duì)業(yè)績(jī)的變化決定。

當(dāng)中證500指數(shù)相比滬深300指數(shù)的盈利增速差在擴(kuò)大的時(shí)候,那么大概率指數(shù)比值也會(huì)往上走。

今年的盈利彈性在于中證500,因此,至少在年內(nèi)風(fēng)格仍指向中證500。

4.2. 估值性價(jià)比角度:當(dāng)前中證500性價(jià)比更高

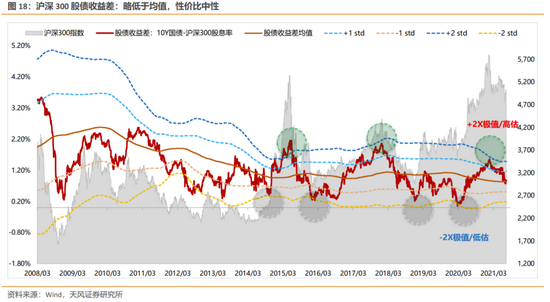

關(guān)于股債收益差的分析,詳見(jiàn)《重要信號(hào):中證500股債收益差已接近極值》等報(bào)告。

股債收益差(10Y國(guó)債收益率-寬基指數(shù)股息率),用來(lái)衡量寬基指數(shù)的性價(jià)比。

從歷史規(guī)律看,當(dāng)股債收益差接近-2X標(biāo)準(zhǔn)差,隨后市場(chǎng)大概率會(huì)有反彈(甚至反轉(zhuǎn)),比如,2014年下半年、2016年上半年、2018年底、2020年初、2020年3月下旬。而當(dāng)股債收益差接近+2X標(biāo)準(zhǔn)差的時(shí)候,隨后都會(huì)產(chǎn)生一定風(fēng)險(xiǎn),比如,2015年中、2021年春節(jié)前、2018年初。

目前,滬深300股債收益差回落至均值附近,性價(jià)比適中,短期或在均值附近有反復(fù),長(zhǎng)期來(lái)看,底部的形成或?qū)⑦M(jìn)一步向-2X靠近。

同樣,用10Y國(guó)債收益率減中證500股息率來(lái)衡量中證500的性價(jià)比。當(dāng)前,中證500的股債收益差在-2X標(biāo)準(zhǔn)差位置小幅反彈,與滬深300相比,風(fēng)險(xiǎn)收益比相對(duì)更高一些。

總的來(lái)說(shuō),從相對(duì)業(yè)績(jī)趨勢(shì)和股債收益差性價(jià)比兩個(gè)角度來(lái)看,至少在今年內(nèi)風(fēng)格仍偏向中小盤風(fēng)格(中證500、中證1000占優(yōu))。

但是否會(huì)出現(xiàn)如同美股“漂亮50”泡沫破滅之后長(zhǎng)達(dá)5年之久的中小盤行情?我們認(rèn)為,大概率也不會(huì)。長(zhǎng)期超高利率(導(dǎo)致核心資產(chǎn)殺估值)、科技產(chǎn)業(yè)革命(催化主題概念行情),是70年代中后期美股中小盤風(fēng)格能夠持續(xù)如此之久的特殊歷史背景。當(dāng)前的宏觀經(jīng)濟(jì)背景,更容易出現(xiàn)持續(xù)的大盤股風(fēng)格,因?yàn)榇媪拷?jīng)濟(jì)主導(dǎo)(未有顛覆式創(chuàng)新)、且增量經(jīng)濟(jì)成長(zhǎng)路徑縮短。另外,基數(shù)作用、流動(dòng)性過(guò)剩作用或政策支持作用,帶來(lái)的小盤股風(fēng)格更多表現(xiàn)為階段性的占優(yōu)行情(數(shù)月-1年),長(zhǎng)期來(lái)看具備高盈利能力的核心藍(lán)籌(不管是消費(fèi)、醫(yī)藥還是科技)是勝率更高的方向。

風(fēng)險(xiǎn)提示:宏觀經(jīng)濟(jì)風(fēng)險(xiǎn),國(guó)內(nèi)外疫情風(fēng)險(xiǎn),業(yè)績(jī)不達(dá)預(yù)期風(fēng)險(xiǎn)等。

責(zé)任編輯:張熠

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)