【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應(yīng)你的訴求,正視你的無奈。新浪財經(jīng)爆料線索征集啟動,歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

【方正策略】悲觀情緒緩和

來源: 策略研究

◆市場觀點◆

悲觀情緒緩和

(1)股票市場的政策底出現(xiàn),具備后續(xù)的政策延伸。

周五盤前一行兩會領(lǐng)導(dǎo)的集中表態(tài)意在化解股權(quán)質(zhì)押問題,自六月份市場加速下跌以來,股權(quán)質(zhì)押成為了制約風(fēng)險偏好的重要因素,閃崩個股的增多挫傷了市場的流動性。目前質(zhì)押市值占全部A股總市值10%以上,近期各地國資委設(shè)立專項資金緩解上市公司股權(quán)質(zhì)押風(fēng)險,副總理強(qiáng)調(diào)鼓勵地方政府管理的基金、私募幫助紓解股權(quán)質(zhì)押困難確認(rèn)了這一信號。

再者,對于近期熱點問題,如民營企業(yè)困境以及國進(jìn)民退問題的正面回應(yīng),有助于進(jìn)一步夯實政策底的形成。最后,10月20日個稅專項附加扣除暫行辦法征求意見稿公布,實質(zhì)性的政策逐步推出,結(jié)合目前高層對于減稅問題的密集表態(tài),后續(xù)有望出現(xiàn)更多針對企業(yè)、出口、個人等方面的減稅措施

(2)經(jīng)濟(jì)的政策底仍需等待,未來將是去杠桿和擴(kuò)內(nèi)需協(xié)調(diào)的過程。

政治局會議首提穩(wěn)杠桿,結(jié)構(gòu)性去杠桿仍會延續(xù),焦點是地方政府、國企以及房地產(chǎn)三個領(lǐng)域,其中地方政府重點在于隱性債務(wù)的處置,國企去杠桿方面,央企、地方國企均已做出了杠桿率具體降低多少的要求,地產(chǎn)調(diào)控的長效機(jī)制框架逐漸清晰。

隨著經(jīng)濟(jì)增速的下滑,上述去杠桿舉措將與擴(kuò)內(nèi)需協(xié)調(diào)并舉,未來穩(wěn)投資的重點可能著力于保障在建項目的后續(xù)融資,啟動十三五規(guī)劃確定的剩余重大項目并重啟2015年下半年實施過的部分政策,通過投資補(bǔ)短板從而實現(xiàn)高質(zhì)量發(fā)展,穩(wěn)消費的重點可能著力于降稅減費政策的進(jìn)一步擴(kuò)大和落實,居民可支配收入增加計劃以及部門可選消費領(lǐng)域的產(chǎn)業(yè)支持政策。

(3)從9月份財政數(shù)據(jù)來看,進(jìn)一步的減稅預(yù)期增強(qiáng);從三季度經(jīng)濟(jì)數(shù)據(jù)來看,經(jīng)濟(jì)緩慢下滑的預(yù)期逐步形成。

從最新公布的9月份財政數(shù)據(jù)來看,9月份財政收入當(dāng)月同比下降至2%,其中增值稅收入單月同比轉(zhuǎn)負(fù),同比下降1.2%,減稅預(yù)期不斷增強(qiáng)。5月1日起,制造業(yè)、交通運(yùn)輸、農(nóng)產(chǎn)品等行業(yè)增值稅減少1%,增值稅下降的幅度更大,后續(xù)隨著減稅政策的逐步擴(kuò)大,有助于企業(yè)盈利的增厚以及風(fēng)險偏好的改善。

從最新公布的三季度經(jīng)濟(jì)數(shù)據(jù)來看,上拉的部分來自制造業(yè)投資以及房地產(chǎn)投資,下拉的部分來自基建和受汽車零售影響的消費,9月份專項債發(fā)行加速,財政支出明顯增大,滯后效應(yīng)將托底基建投資。后續(xù)經(jīng)濟(jì)的下滑將大概率不會失速,但也需要留意月底三季報業(yè)績披露窗口期的盈利下滑風(fēng)險。

(4)外資中長期增配A股大勢所趨,因A股相較美股性價比逐漸顯現(xiàn),A股對美股的負(fù)反饋減弱。

十一過后外資大幅撤離,市場擔(dān)心今年A股資金面上最為明顯的邊際改善因素就此反轉(zhuǎn)。從最新的數(shù)據(jù)來看,十一之后前兩周外資陸股通分別流出170億,流入25.84億,本周五陸股通流入43.2億,在A股入摩、入富的大背景下,外資增大對A股的配置是大勢所趨。

其次,目前標(biāo)普500指數(shù)估值在22倍左右,處于歷史上的75%分位,而滬深300指數(shù)估值在10.8倍左右,處于歷史上的10%分位以下,水往低處流,A股相較于美股的性價比逐漸顯現(xiàn)。從市場表現(xiàn)來看,十一過后市場下跌的主要驅(qū)動力來源于外圍市場,但A股免疫美股下跌的能力有所增強(qiáng),10月11日和10月18日道瓊斯指數(shù)分別下跌2.13%,1.27%,隔日A股均在盤中探底回升。10月12日和10月19日上證指數(shù)分別上漲0.91%和2.58%。

市場判斷及行業(yè)配置

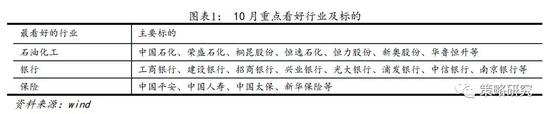

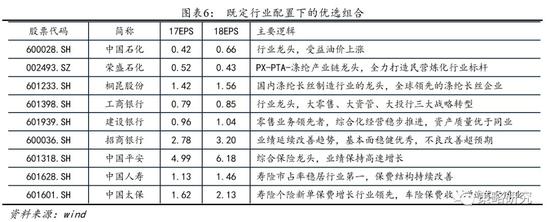

優(yōu)選石油化工、銀行、保險。經(jīng)濟(jì)基本面及流動性短期內(nèi)難見大拐點,風(fēng)險偏好仍是影響市場的最重要因素,而目前影響市場風(fēng)險偏好的主要因素是中美貿(mào)易及海外市場表現(xiàn)。行業(yè)配置方面,在市場調(diào)整過程中布局石化、銀行、保險三個行業(yè)。

行業(yè)景氣度跟蹤

行業(yè)景氣度追蹤

(1)資本品價格普遍下跌,可適當(dāng)關(guān)注水泥、工程機(jī)械領(lǐng)域;

(2)消費品中,消費品中可選消費領(lǐng)域延續(xù)下行。

資本品景氣追蹤

1) 動力煤價格小幅上漲,焦煤價格與上周持平,日均發(fā)電耗煤量同比下跌;

2) 鐵礦石價格普遍上漲,螺紋鋼、線材價格上漲,板材價格下跌,環(huán)保限產(chǎn)預(yù)期總體趨弱,地方限產(chǎn)方案和執(zhí)行效果仍有待觀察;

3)基本金屬價格普遍下跌,黃金價格上漲,小金屬價格漲跌互現(xiàn),大部分與上周持平,稀土價格基本與上周持平;

4) 水泥價格上漲,玻璃景氣度下降,水泥價格仍有走高空間;

5) 本周油價下跌,化工產(chǎn)品大部分價格下跌;

6) 挖掘機(jī)9月銷量創(chuàng)新高,基建補(bǔ)短板工程機(jī)械延續(xù)景氣。

消費品景氣追蹤

1) 本周豬價下跌,肉雞苗價格回落,蛋雞苗價格持平,雞苗行業(yè)有望超預(yù)期,生豬價格進(jìn)一步分化;

2) 本周主要農(nóng)產(chǎn)品價格呈現(xiàn)下跌態(tài)勢,玉米、大豆、棉花和蔬菜價格下跌,白砂糖價格維持不變。糖價或受國外因素上漲;

3) 本周部分白酒價格下跌,奶粉價格上漲,次高端價位的增長仍然會繼續(xù)加速;

4)商品房日均銷售同比延續(xù)下跌,房地產(chǎn)行業(yè)拿地強(qiáng)度整體水平下滑;

5)10月汽車銷量較9月進(jìn)一步下滑;

6) 完善促進(jìn)消費體制機(jī)制,家電消費市場迎來利好。

◆ 首選行業(yè)及邏輯 ◆

石油化工 | 銀行 | 保險

石油化工的核心邏輯在于:中報業(yè)績不錯,凈利潤增速和ROE雙雙提升;全球原油供給仍處于緊平衡態(tài)勢,油價將保持強(qiáng)勢;歷史上油價突破80美元之后,石油化工產(chǎn)業(yè)鏈表現(xiàn)較好。

銀行的核心邏輯在于:中報盈利能力小幅改善,行業(yè)業(yè)績估值匹配度較好,外資持續(xù)配置。

保險的邏輯在于:中報業(yè)績延續(xù)改善,保費收入有望轉(zhuǎn)正,板塊估值處于低位,外資持續(xù)配置,龍頭效應(yīng)顯著。

石油化工

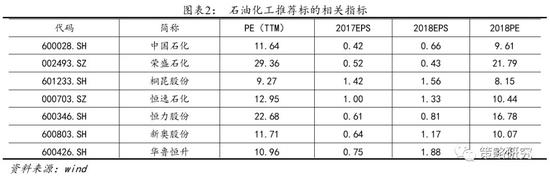

標(biāo)的:中國石化、榮盛石化、桐昆股份、恒逸石化、恒力股份、新奧股份、華魯恒升等

支撐因素之一:中報業(yè)績不錯,凈利潤增速和ROE雙雙提升。中報業(yè)績顯示,石油化工行業(yè)18年H1歸母凈利增速達(dá)到73.2%,較18年Q1 32.7%的增速提升明顯,單季度ROE也由4.3%提升至5.4%。

支撐因素之二:全球原油供給仍處于緊平衡態(tài)勢,油價將保持強(qiáng)勢。8月美國啟動對伊朗的限制之后,全球原油供應(yīng)一直處于緊平衡態(tài)勢。伊朗原油出口面臨挑戰(zhàn),出口下降幅度較大,制裁效果開始顯現(xiàn);10月3日,美國終止與伊朗在1955年簽署的友好條約,目前沙特局勢撲朔迷離,沙特增產(chǎn)補(bǔ)上伊朗產(chǎn)量缺口存疑,油價供給仍處于緊平衡態(tài)勢。

支撐因素之三:歷史上油價突破80美元之后,石油化工產(chǎn)業(yè)鏈表現(xiàn)較好。2007年以來油價兩次突破80美元,目前的環(huán)境和2010年較為類似,2010年9月底,油價突破 80 美元關(guān)口后的半年時間內(nèi),表現(xiàn)最好的行業(yè)分別是油氣開采(+36.39%)、煤化工(27.72%)、化學(xué)纖維(20.43%)、跑贏同期大盤的漲幅(13.28%)。

銀行

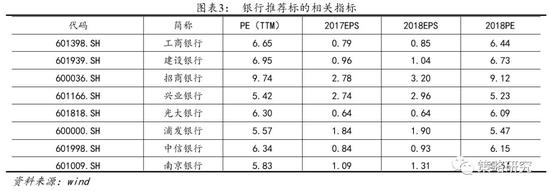

標(biāo)的:工商銀行、建設(shè)銀行、招商銀行、興業(yè)銀行、光大銀行、浦發(fā)銀行、中信銀行、南京銀行等

支撐因素之一:中報盈利能力小幅改善。綜合中報來看,26家上市銀行18H1歸母凈利潤同比增長6.49%,較一季度的5.6%有所提升,ROE同一季度持平。

支撐因素之二:行業(yè)業(yè)績估值匹配度較好。目前銀行PB為0.87倍,18H1和18Q1ROE均為12.6%,業(yè)績估值匹配度較好。大行PB除建行以外均在0.8倍以內(nèi),股份制商業(yè)銀行除招行以外均在0.8倍以內(nèi)。

支撐因素之三:外資持續(xù)配置。9月26日,MSCI將中國A股大盤股納入因子從5%提升至20%,預(yù)計將帶來9月27日,富時羅素宣布,將A股納入其全球股票指數(shù)體系,分三階段進(jìn)行。預(yù)計兩者將分別帶來600億美元和100億美元的資金增量。金融是外資配置的主要行業(yè),18年2季度QFII超配比例接近3%。

保險

支撐因素之一:中報業(yè)績延續(xù)改善,保費收入有望轉(zhuǎn)正。18H1,保險板塊歸母凈利潤合計同比增長31.2%,較一季度的30.8%小幅改善,較去年上半年的11.7%提升明顯。上半年ROE達(dá)到8.5%,較去年上半年提升1.1%。保費收入降幅持續(xù)收窄,今年1至8月,整個保險行業(yè)實現(xiàn)原保險保費收入27449.58億元,同比下降0.74%,較1至7月的-2.36%進(jìn)一步收窄。

支撐因素之二:板塊估值處于低位。目前保險板塊估值僅為0.88-1.27 倍 PEV,合理估值為 1-1.5倍PEV,估值處于低位。

支撐因素之三:外資持續(xù)配置,龍頭效應(yīng)顯著。A股納入MSCI和富時將帶來至少700億美元的增量資金,金融是外資配置的主要行業(yè),對龍頭股青睞程度更大。中資保險股比較優(yōu)勢突出,平安的ROE達(dá)到20.8%,顯著超過友邦、保誠15%的水平,且估值水平更低。

查看以下圖表,為達(dá)到最優(yōu)效果,請點擊放大

風(fēng)險提示:貿(mào)易戰(zhàn)升級、外圍市場大幅下跌、經(jīng)濟(jì)失速下行等。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:張恒

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)