來源:證券市場紅周刊

在全球經濟復蘇及主要產油國限產的共同推動下,2017年6月以來油價上漲持續,目前已突破70美元,相較前低已上漲50%。本輪原油價格上漲具有較強的基本面基礎,2018年在限產延期、頁巖油邊際增量有限以及全球經濟復蘇動能增強的共同作用下,全球原油已實現再平衡,庫存有望進一步去化,剩余產能和庫存不足很可能使油價在事件性短缺的沖擊下大幅上漲。這也是少數樂觀人士看多原油至100美元的邏輯。本輪油價的上漲對包括化工、油服以及天然氣在內的行業構成實質性利好,當前階段市場關注度較高的標的主要有中國石化、中曼石油以及新奧股份等。

油價回暖具有基本面基礎

首先在需求方面,基本面復蘇是原油需求回升的基礎。經濟數據顯示,全球主要國家與經濟體正經歷強勁的經濟復蘇,2018年復蘇趨勢有望延續,而歐美的復蘇相比中國更為顯著。根據OPEC的預測,今年全球GDP增速有望達到3.7%,其中美國、巴西以及俄羅斯的增速預期均有上調。考慮到原油在全球經濟市場中的地位,GDP的增長無疑將推動原油需求的增長。在此背景下,國際能源署(IEA)連續三個月上調了對原油需求的預估,認為原油的需求增量將超過其預期。

其次在供給方面,整體控制得當,原油增產相對有限。市場對原油供給增加的擔憂主要集中在減產協議的執行效果以及頁巖油的復產情況兩方面。減產協議方面,在2017年11月的維也納會議上,OPEC和俄羅斯均同意將減產協議延長9個月至2018年底;考慮到頭一輪減產(即2017年減產)中各主要產油國均基本完成減產任務,且沙特阿美石油公司即將于2018年進行人類史上最大IPO,從邏輯上推斷新一輪減產仍有望取得良好效果。

而在頁巖油復產方面,美國頁巖油的開采成本可能遠沒有市場想象的30-40美元那么低,原因在于頁巖油井的枯竭率較高,使得其產量的維持依賴于不斷投入資金進行鉆井和壓裂;可以看到,過去數月即便油價持續上漲到一度接近70美元的水平,以APC和SN為代表的頁巖油企股票仍低位萎靡,與Exxon等傳統油企走出鮮明的對比。考慮到頁巖油的全面放量還需新一輪的油服投資,2018年所帶來的新增供給預計是可控的。

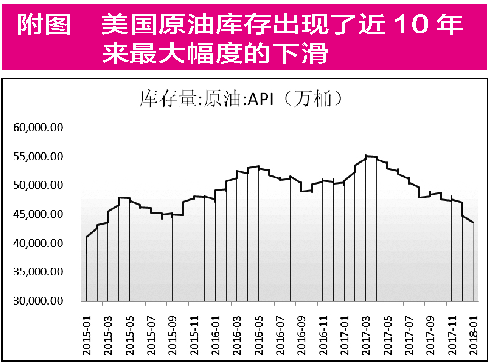

原油庫存持續下降,少數樂觀分析人士已將原油目標價上調至100美元。根據IEA和OPEC對2018年原油供需的預測,今年原油將處于緊平衡狀態。而伴隨著油價的上漲,各類金融資本的加入將增加原油的社會庫存,造成供給緊張的格局。數據也顯示,美國原油庫存出現了近10年來最大幅度的下滑(如圖所示),目前整體原油庫存已回落至過去五年的均值水平。

除此以外,美元指數、地緣政治以及金融投機等均有可能對原油價格造成沖擊,以美元為例:美元指數自創下近幾年高點103.82之后已回調將近1年時間,考慮到美國失業率已降至十六年來新低,理論上存在拐頭向上繼續施壓美元指數的可能,繼而帶動一系列以美元計價的大宗商品價格的反彈。總的來看,油價仍有望保持上行態勢,少數樂觀分析人士已將2018年的目標油價上調至100美元。伴隨著油價的上升,以化工、油服和天然氣為代表的投資機會將顯現。

產能受限有效保障了化工行業盈利

當前化工品價差基本處于過去幾年的高位,同時行業的產能利用率也持續維持在較高水平,證明經濟復蘇確實刺激了對石油及化工品的需求。考慮到煉化企業基本在2016年之后才開始規劃新產能,即便是機制最靈活/效率最高的民營煉化企業,預計最快也要到2019年才能建成,這意味著明年之前煉化供給不會有明顯增加。

而在成本方面,即使油價出現超預期上行,化工品的供給約束也意味著其能通過價格傳導維持目前的價差,如此來看化工板塊的盈利是有望得到保障的。東方證券認為,現階段石化板塊最佳選擇為中國石化,勘探板塊業績有望提供彈性;同時看好涉足大煉化的民營聚酯企業未來的發展,建議關注榮盛石化和恒逸石化。

中國石化的業務結構涵蓋上游勘探開采、中游管道運輸、下游煉油化工及銷售,公司未來看點主要有兩點:一方面,在勘探開發業務方面,油價上漲直接利好該板塊,其中每上漲10美元/桶,上游板塊業績有望增厚145億元;另一方面,在煉油化工業務方面,乙烯——石腦油的高價差帶來了板塊的高景氣度,而油價上漲還將帶來庫存收益的增加。根據西南化工團隊的測算,當油價分別保持在55美元、65美元及75美元的水平時,中石化凈利潤分別將達到596億元、738億元及880億元,對應估值13.6倍、11.0倍及9.2倍,由此來看這一估值水平仍有較大的股價彈性。

油價上行有望推動油服業的復蘇

由于油氣企業的勘探和開發支出有70%-80%用于油田服務以及設備采購,因此油服行業的收入取決于油氣的勘探開發支出。過去兩三年由于油價大幅下行,國內外石油公司紛紛減少了勘探開發支出,而大額的資本開支下滑又給石油公司造成產能的下滑。隨著油價的逐步回升,油企為了保障未來可持續的供應,毫無疑問將重新投入勘探開發,根據過去經驗這一時滯大概有一年的時間,也意味著今年石油公司的資本開支可能出現較大幅度的提升,推動油服行業的復蘇。

與此同時,與其他工程機械行業相比,國內油服企業的國際化進程才剛剛起步,收入規模最大的中石化油服也不過排全球第四,其收入為全球老大斯倫貝謝的四分之一,但市值僅為斯倫貝謝的5%,可見其空間相當廣闊。申萬宏源證券認為,盡管油服行業業績滯后油價一兩年,但股價表現往往會先于業績改善,目前油服行業正處于估值/股價底部,訂單明顯回升的公司及業績有望反轉的行業龍頭有關注價值,如中海油服、海油工程、中曼石油、貝肯能源及惠博普等。

中曼石油是一家以鉆井工程為核心業務,帶動鉆機裝備制造業務協同發展的油服公司,是國內綜合實力較強的國際化鉆井工程服務商以及高端石油裝備制造商,主要客戶覆蓋貝克休斯、俄氣、斯倫貝謝以及中國石油等大型油氣公司。公司最初僅以分包商角色進入鉆井工程國際市場,目前正逐步走向大包業務,這意味著公司有望實現更高的盈利。目前公司在手訂單高達5.92億美元,隨著油價的上漲,項目有望進一步增加,整體而言公司未來兩年有較好的成長性。招商證券預計公司2017-2019年凈利潤分別達到4.87億元、5.81億元和6.99億元,對應估值為37.5倍、31.4倍及26.1倍。

煤改氣推動天然氣價格高歌猛進

一直以來天然氣定價采取掛鉤油價的方式,因此油價的上漲往往也會推動天然氣價格的上漲。我國天然氣一次能源消費占比還遠低于國際水平,主要原因為國內天然氣產量和儲量均不足,不過隨著未來國內頁巖氣、煤層氣等非常規性能源的突破,我國天然氣消費量有望進一步提高。

目前我國天然氣消費結構主要集中在城市燃氣及工業燃料,2017年入冬以來,環保壓力倒逼全國多地大面積推廣清潔采暖的“煤改氣”,北方地區用氣量猛增,天然氣產業景氣隨之上行。當前階段國內天然氣產業還存在氣源緊張及基礎設施建設滯后的問題,考慮到供需矛盾短期難以得到解決,天然氣產業鏈有望在較長時間保持高景氣。中銀證券認為,首選資源供應商和優質區位服務商,其中占有上游資源的公司主要包括藍焰控股、新奧股份和廣匯能源。

新奧股份主營業務主要包括煤炭、能源化工、能源工程、LNG以及生物制藥,其中,天然氣業務是公司未來發展的核心。新奧集團旗下有兩家公司主要從事天然氣業務,新奧股份定位為天然氣上游的產業布局,新奧能源則定位為天然氣下游燃氣的配套產業鏈。國內方面公司將通過沁水新奧的LNG工廠獲取部分氣源,國外方面則依托于公司投資持股10%的澳大利亞第二大油氣上市公司Santos。2017年公司公告擬按每10股配售2.5股的比例向全體股東配售股份,募集資金不超過23億元,該方案已于2017年11月13日獲證監會審核通過。海通石化團隊預計,若按配股完成后的12.32億股進行計算,公司2017-2019年凈利潤將分別達到6.64億元、12.21億元及18.77億元,對應估值為27.8倍、15.1倍及9.8倍。

責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)