概要

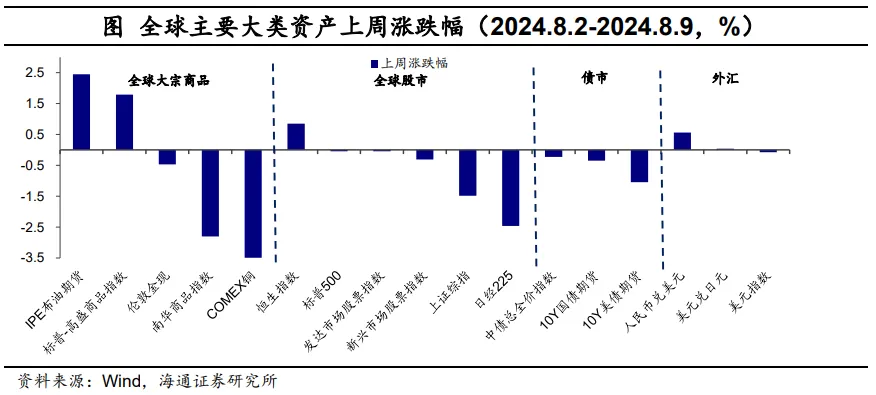

日本:調整結束了嗎?上周(2024.8.2-2024.8.9),全球大類資產價格波動明顯,主要經濟體股市、債市與黃金價格均有不同程度下跌,尤其日經225指數調整最為顯著。日本股市劇烈調整或受到美國科技股下跌帶動、國際投資者減持日股、美國衰退擔憂與日元升值導致日本企業盈利預期受損、以及日央行加息影響。我們認為,在美國衰退壓力尚不明顯、套息交易平倉壓力有所減輕、日央行表態轉鴿以及離岸美元流動性尚未明顯惡化的情況下,日本股市繼續下跌空間或相對有限,未來或進入震蕩區間。

經濟:美國方面,哈里斯民調支持率反超特朗普;7月美國ISM非制造業PMI回升;8月3日當周首次申請失業金人數回落。8月美國Sentix投資信心指數回落。

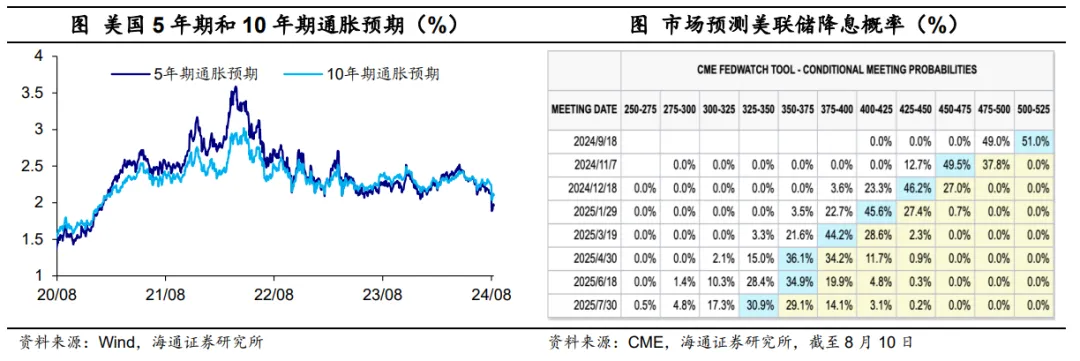

通脹預期有所回升。截止8月9日,美國5年期通脹預期與10年期通脹預期分別較前一周回升7BP和6BP。降息預期繼續升溫。截至8月10日,市場預期美聯儲9月降息的概率仍為100%,其中預期9月降息50BP的概率由前一周的22%上升至49.5%,年內預期降息幅度為100BP。

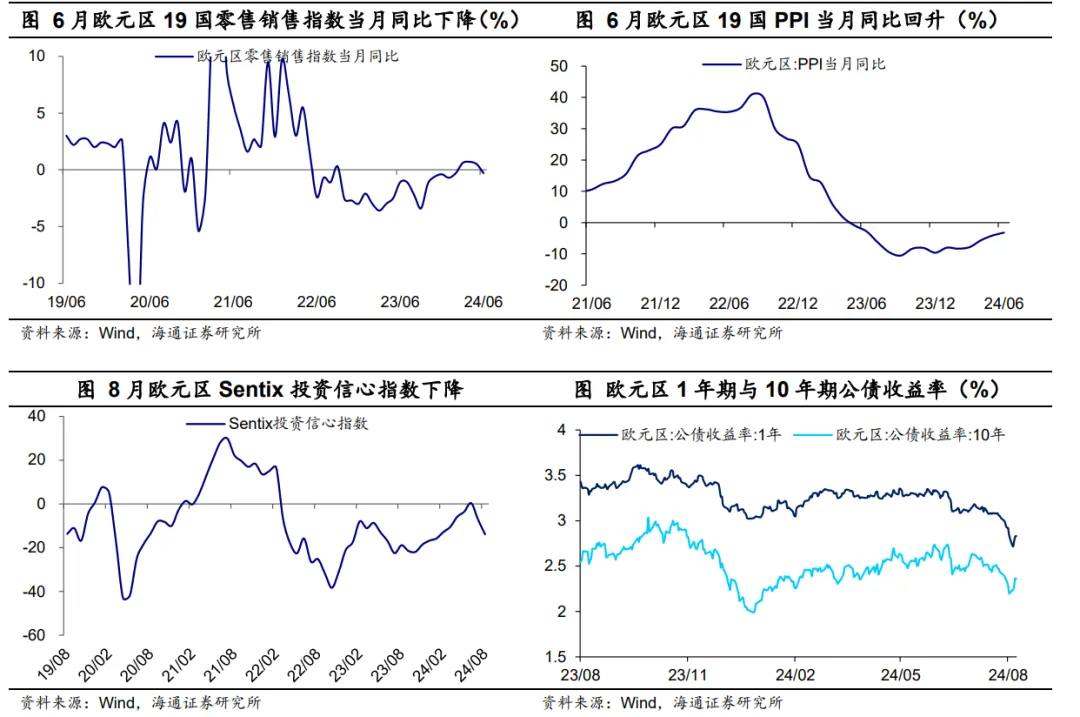

歐洲方面,6月歐元區零售增速跌幅超預期,PPI同比仍處低位。8月歐元區Sentix投資信心指數下降。

政策:美聯儲緊急降息概率或較低;歐央行降息仍待觀察;日央行或將延續寬松政策。秘魯央行降息25BP。

風險提示:海外貨幣政策調整超預期。

1日本:股市調整結束了嗎?

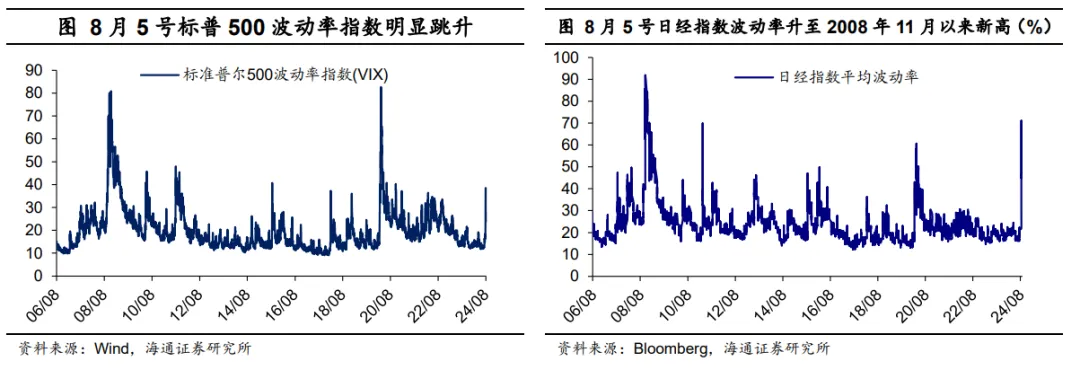

上周(2024.8.2-2024.8.9),全球大類資產價格波動明顯,主要經濟體股市、債市與黃金價格均有不同程度下跌,尤其日經225指數調整最為顯著。8月5日,日經225指數日內跌幅超12%,收31458點,創2023年11月以來最低。平均波動率飆升至70.7%,為2008年11月以來的新高。同日,標普500指數下跌3%,標普500波動率指數(VIX)亦大幅上升。不過在大幅下跌后,日本股市隨后明顯反彈,8月6日漲幅達10.2%。截至8月9日,日經225當周累計跌幅已收窄至2.5%。標普500指數也已基本收復周初跌幅。

日本股市為何劇烈震蕩?我們認為或主要有以下幾點原因:

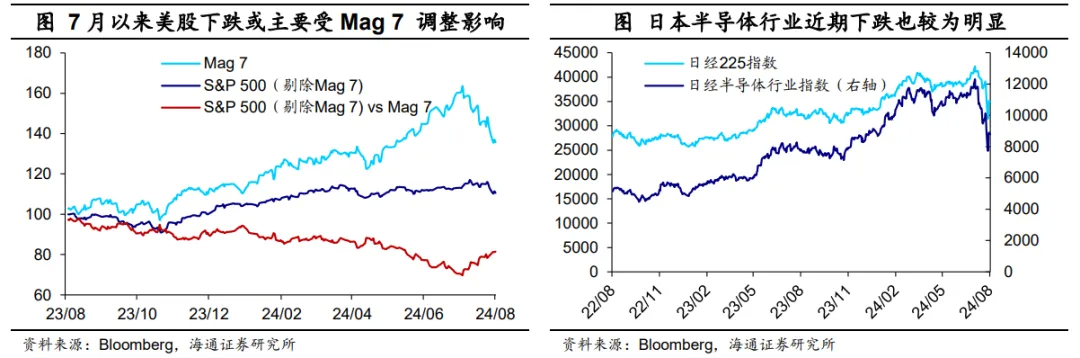

第一,美國科技股下跌帶動日本科技股調整。近期在財報不及預期以及巴菲特減持蘋果的信號效應下,市場風險偏好有所回落,美國科技股明顯調整。通過拆分可以發現,7月以來標普500指數的下跌或主要受“科技七姐妹”(Mag 7)拖累,剔除掉Mag 7 后標普500的下跌幅度相對較小。

由于日本半導體產業與美國相關性較高,且美國是日本出口的主要目的地,美國科技股調整的影響或也外溢到了日本股市。截至8月9日,日經半導體行業指數已較7月11日明顯下跌了28.5%左右。

第二,國際投資者減持日股。國際投資者是日本股市的重要參與者之一。截至2023年底,國際投資者持有日本股票比例達31.8%,為1970年以來新高。尤其在2023年以來,國際投資者投資日股的熱情高漲,或也很大程度上推動了前期日股的上漲。2024年1-7月,國際投資者累計凈買入日股6.2萬億日元(2023年同期為6.7萬億日元,2022年與2021年同期則僅為-0.2萬億日元和1.5萬億日元)。

7月底日央行加息25BP或對股票市場流動性與估值水平帶來一定壓力,可能也增加了國際投資者對日股表現的擔憂。7月中下旬以來,海外投資者已累計凈賣出1.3萬億日元的日股,或也是導致日股大幅下跌的一大原因。

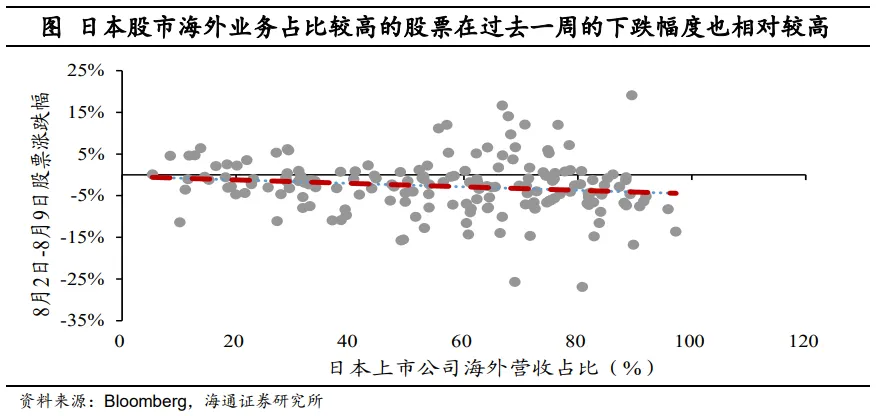

第三,美國衰退擔憂與日元升值導致日本企業盈利預期受損。7月美國非農數據不及預期引發市場對于美國即將衰退的擔憂。而日本上市公司中海外營收占比較高,且美國是其海外收入的重要來源之一。根據Bloomberg數據,225指數的成分股中,大部分企業均存在海外業務,并且海外營收占比超過50%的公司達到110家以上。因此對美國衰退的擔憂也會影響日本企業的盈利預期。此外,日本上市公司財報以日元編制,日元急促升值趨勢也會導致財報惡化。

我們對比了日經225指數中存在海外業務的上市公司過去一周的股價表現,發現海外業務占比較高的股票在過去一周的下跌幅度也相對較高。

往前看,日本股市是否還會進一步下跌?我們認為短期內日股進一步下跌空間或已相對有限,未來或進入震蕩區間。

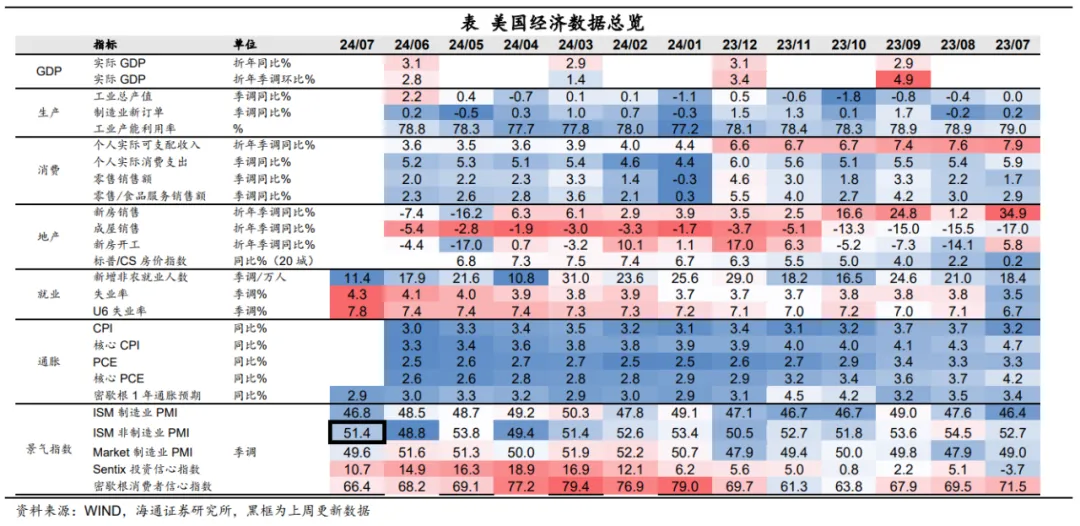

第一,美國經濟衰退壓力尚不明顯。雖然7月美國失業率超預期回升,但主要是暫時性失業人數有明顯上升(較6月上升24.9萬人),或一定程度上受Beryl颶風影響,8月或有所恢復。此外,美國居民收入與消費數據、生產數據、美國OECD綜合領先指標等目前仍相對穩健,或反映出當前美國離衰退或仍有一段距離。

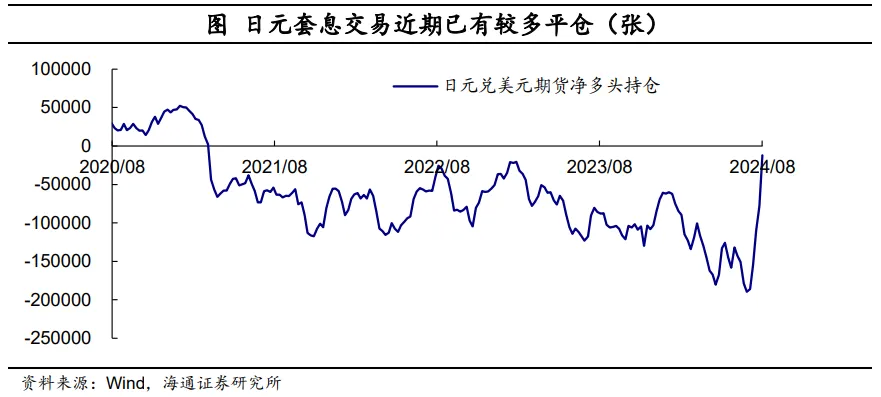

第二,套息交易平倉壓力或已明顯減輕。根據CFTC的數據,截至8月6日,日元凈空頭頭寸已由7月2日的18.96萬張回落到1.2萬張左右,為2021年3月以來的新低。套息交易平倉帶來的日元升值往往短暫且急促,日元凈空頭頭寸的明顯回落或反映出當前套息交易的壓力已經有所減輕。

第三,市場劇烈波動下日央行態度轉鴿,未來超預期加息概率或降低。在日本股市劇烈震蕩后,日本央行副行長內田真一發表鴿派講話,表示當前日央行需要堅定地維持寬松政策,在市場不穩定的時候不會加息。我們認為,為了避免貨幣政策調整給日本金融市場帶來進一步沖擊,日央行在貨幣政策調整方面將會更加謹慎。

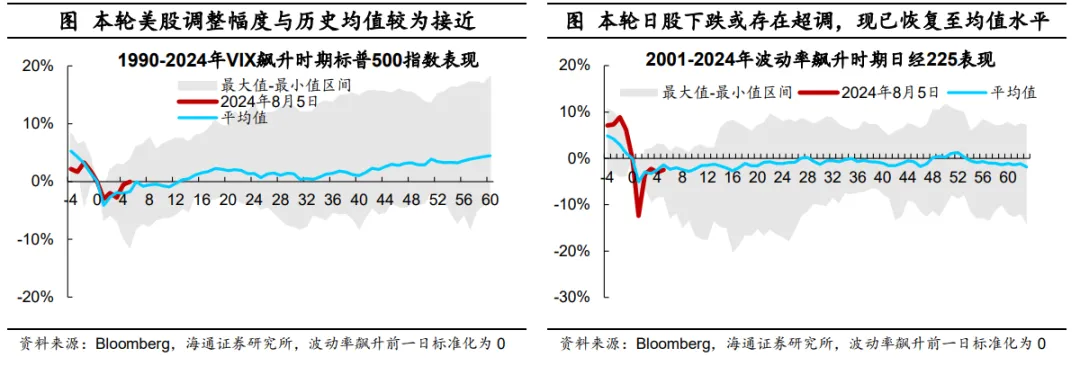

此外,從歷史經驗來看,本輪市場情緒波動與流動性沖擊帶來的影響或也已經基本釋放。我們分別計算了歷史上標普500波動率(VIX指數)與日經指數波動率飆升前后,美股與日股的平均表現(不包括2008年金融危機時期與新冠疫情沖擊)。

對比發現,此輪美股的調整幅度與歷史上VIX飆升時的平均跌幅較為一致,修復的速度略快于歷史平均水平。而日股本輪下跌幅度明顯高于歷史均值,或反映出日股在市場情緒惡化以及海外投資者去杠桿的影響下或存在一定的超跌。不過,當前日股跌幅也已修復至歷史均值附近。

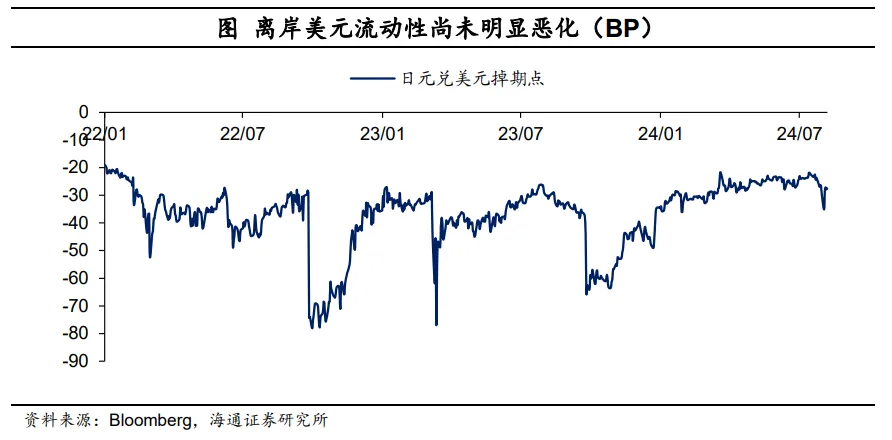

從流動性角度來看,日本股市的大幅震蕩尚未帶來流動性的明顯惡化。8月5日,日元兌美元掉期點略微回落至35BP附近,但隨后便逐漸恢復。截至8月9日,日元兌美元掉期點已回升至-27.5BP,仍處于歷史較低水平。整體來看,離岸美元流動性尚未明顯惡化。

因此,我們認為,在美國衰退壓力尚不明顯、套息交易平倉壓力有所減輕、日央行表態轉鴿以及離岸美元流動性尚未明顯惡化的情況下,日本股市繼續下跌空間或相對有限,未來或進入震蕩區間。

2美國:非制造業景氣回升

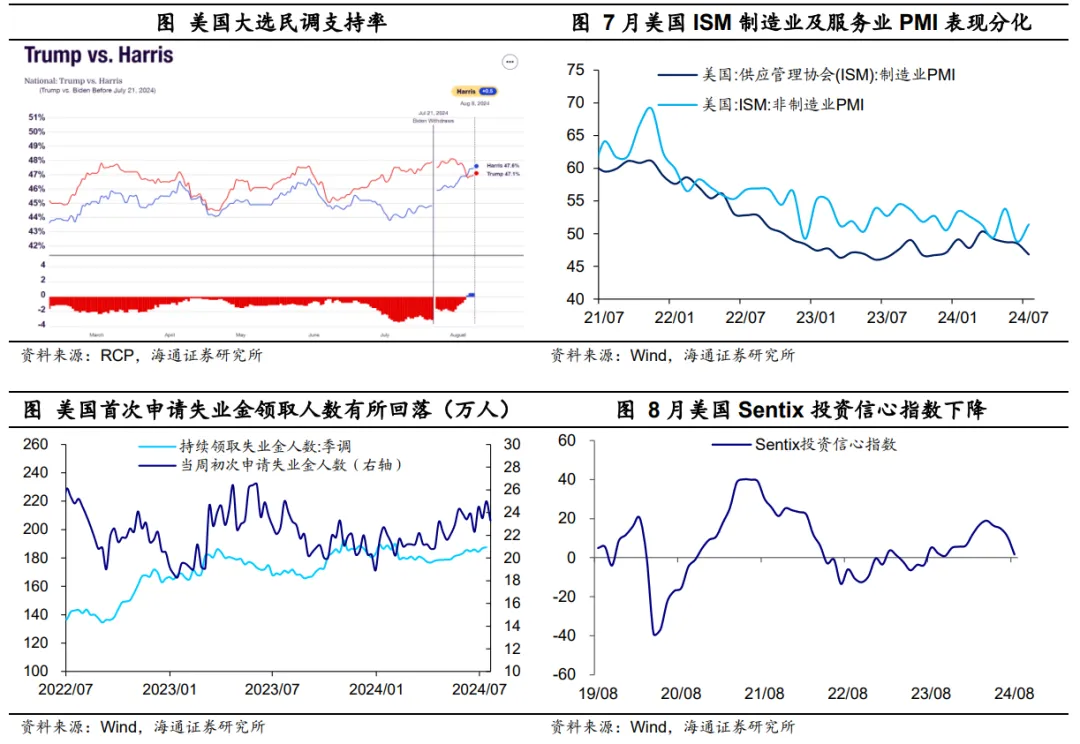

哈里斯民調支持率反超特朗普。8月5日,美國副總統哈里斯正式獲得民主黨總統候選人提名。從最新的民調結果來看,8月4日之后,哈里斯的支持率已反超特朗普。截至8月8日,哈里斯的支持率為47.6%,高于特朗普的47.1%。

ISM非制造業PMI回升。7月美國ISM非制造業PMI為51.4,重回榮枯線之上,高于市場預期的51,較6月的48.8明顯回升。

首次申請失業金人數回落。8月3日當周,美國首次申請失業救濟人數為23.3萬人,低于市場預期的24萬人,較前一周的25萬人有所回落,一定程度緩解了市場對于美國就業形勢走弱的擔憂。

投資信心指數回落。8月美國Sentix投資信心指數為1.6,較7月回落9.1。

通脹預期有所回升。截止8月9日,美國5年期通脹預期與10年期通脹預期分別較前一周回升7BP和6BP。降息預期繼續升溫。根據CME觀察顯示,截至8月10日,市場預期美聯儲9月降息的概率仍為100%,其中預期9月降息50BP的概率由前一周的22%上升至49.5%。當前市場預期美聯儲年內降息幅度為100BP。

3歐洲:零售增速轉負

零售增速跌幅超預期。6月歐元區零售銷售指數同比為-0.3%,低于市場預期的-0.1%,較5月下降0.8個百分點。

PPI同比仍處低位。6月歐元區PPI同比為-3.2%,較5月上升0.9個百分點,不過仍處負值區間。

投資信心回落。8月歐元區Sentix投資信心指數為-13.9,較7月下降6.6。

4政策:美歐降息或在9月,日央行維持寬松政策

美聯儲緊急降息概率或較低。芝加哥聯儲主席古爾斯比認為,就業數據尚未顯示出衰退跡象,美聯儲依然保持平衡的風險態勢,在9月會議之前可以等待更多數據。舊金山聯儲主席戴利也認為,美國就業仍穩健,需觀望更多數據以采取行動。堪薩斯城聯儲主席施密德認為,當前尚未完全實現通脹目標,經濟增長和需求仍然強勁,如果通脹持續下行美聯儲降息將會是適宜的。波士頓聯儲主席柯林斯表示,如果通脹率持續走低,美聯儲或將開始放松政策。不過,紐約聯儲主席杜德利態度偏鴿,其表示放棄對美聯儲進一步加息的支持,主張立即降息以避免經濟衰退,并認為9月會議美聯儲可以降息50BP。

歐央行降息仍待觀察。歐央行管委Olli Rehn指出,最近全球股市動蕩是一種過度反應,歐央行往往不會對個別市場的變化做出反應,將會繼續監測經濟整體狀況走勢。

日央行或將延續寬松政策。日央行副行長內田真一表示,目前仍需堅定實施寬松政策,日央行不會在市場不穩定時加息。加息后實際利率仍處于深度負值,金融環境依舊非常寬松。在溫和加息環境下,日央行具備選擇加息時機的優勢,當有風險的情況下,不需要在利率上采取行動。

秘魯央行降息25BP。秘魯央行將基準利率降息25BP至5.5%。

風險提示:海外貨幣政策調整超預期。

本文轉載自微信公眾號“海通宏觀研究”,作者:海通宏觀梁中華等 ;智通財經編輯:徐文強。

責任編輯:歐陽名軍

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)