安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

內容摘要:

美國經濟的軟著陸的條件

我們認為盡管美國經濟明年或持續(xù)溫和降溫,卻可能避免負增長而實現所謂軟著陸,環(huán)比增速不出現負增長是加息條件下典型的經濟軟著陸的場景。邏輯上看,美國經濟軟著陸需要兩個前提:一是在總需求溫和放緩的情況下,通脹就能明顯回落;二是政策當局可以比較好的引導總需求放緩,避免經濟失速下滑。我們注意到,美國經濟所具備的三個條件有利于軟著陸的實現。

有利條件一:菲利普斯曲線扁平化

扁平的菲利普斯曲線有利于在經濟溫和放緩的情況下抑制通脹。我們注意到2012年以來,美國的菲利普斯曲線明顯扁平化了。研究表明推動菲利普斯曲線扁平化的因素包括通脹預期的穩(wěn)定、國際貿易開放度的提高等。

有利條件二:美國經濟總供給可能超預期回升

總供給的改善也有助于在維持一定經濟增速的情況下抑制通脹。我們注意到在人工智能革命浪潮等因素的驅動下,美國制造業(yè)的固定投資強勁,全要素生產效率有明顯上升的可能,可能推動美國總供給超預期改善。

有利條件三:總需求對貨幣政策的敏感性可能下降

如果總需求對政策變動不是非常敏感,就有望避免因為加息出現經濟失速的局面。本輪周期政策利率在短時間的快速上漲,失業(yè)率并沒有出現顯著的上行,或說明經濟對利率敏感度下降。美國經濟出于杠桿(金融)周期的位置可能是敏感度下降的重要原因。

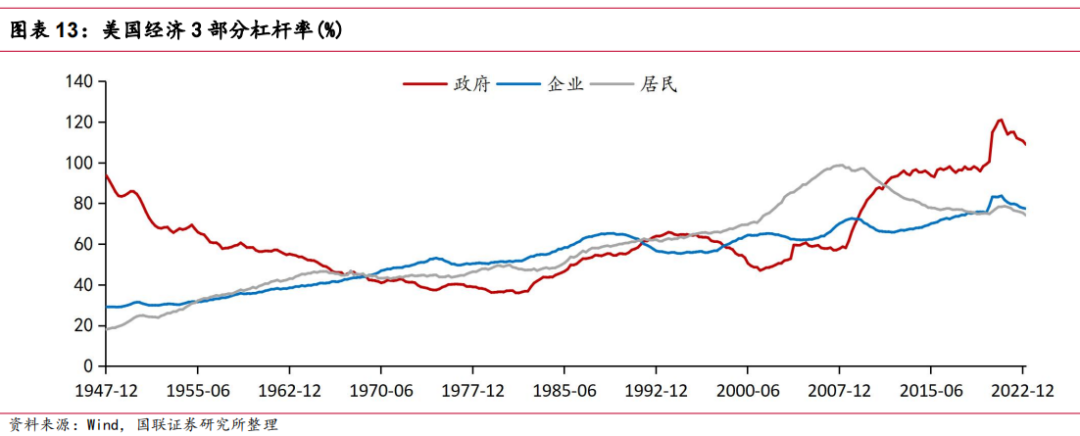

美國經濟的三個部門政府、企業(yè)和居民中,企業(yè)和居民的杠桿率位于歷史階段性周期的底部位置,有加杠桿的空間;由于負債較少,居民和企業(yè)對于利率上升的敏感度降低。只有政府部門的杠桿率位于較高位置。然而,政府部門雖然面臨去杠桿的壓力,但是由于財政支出壓力的原因可能仍然會持續(xù)高財政赤字,其實對利率或并不敏感。

報告正文

1. 前言:軟著陸,這次不一樣?

市場對于2024年美國經濟的走勢非常關切。在高利率抑制需求和通脹的背景下,2024年美國經濟會衰退嗎?還是會軟著陸?

我們認為盡管美國經濟明年或持續(xù)溫和降溫,卻可能避免負增長而實現所謂軟著陸(環(huán)比增速不出現負增長是加息條件下典型的經濟軟著陸的場景)。

從邏輯上看,美國經濟想要實現軟著陸需要兩個前提條件:

在美國經濟溫和放緩的情況下,通脹可以得到明顯的抑制;否則,聯儲就必須接受以經濟衰退為代價讓通脹回落;

聯儲可以比較好的管理總需求,實現總需求增長溫和放緩;反過來,如果需求不受控的大幅放緩,就可能觸發(fā)經濟衰退。

我們認為美國經濟當前具備的三個特征有助于上述兩個條件的實現:

一是菲利普斯曲線扁平化了,二是貨幣政策影響總需求的敏感性可能下降了。同時,人工智能技術等帶來的制造業(yè)投資可能帶來超預期的正供給沖擊。

2. 美國經濟軟著陸和菲利普斯曲線

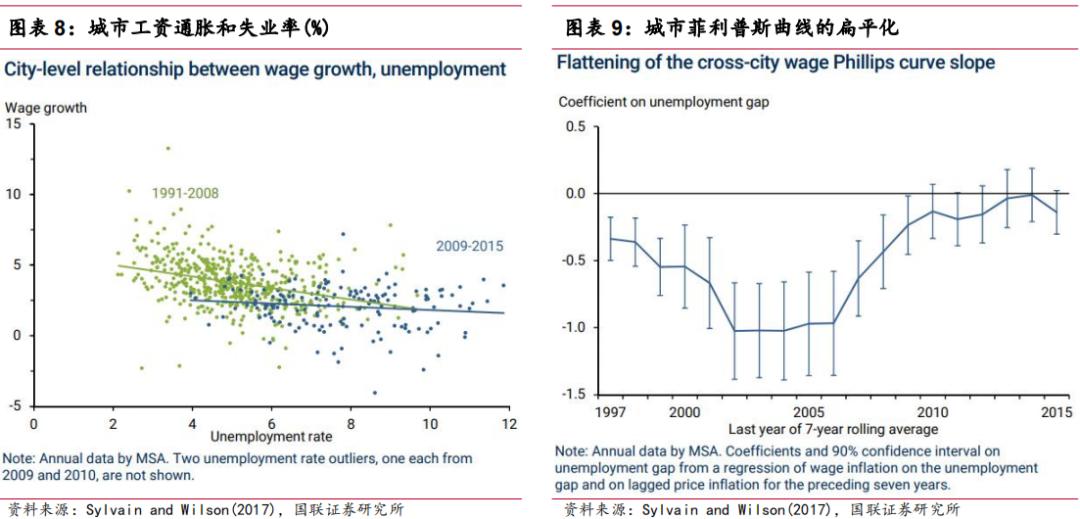

菲利普斯曲線反映出通脹與失業(yè)率(產出缺口)的關系。扁平的菲利普斯曲線意味著只需要需求溫和放緩,通脹就可以明顯下降,有助于達成我們所說的第一個條件。

2.1 菲利普斯曲線和其歷史變遷

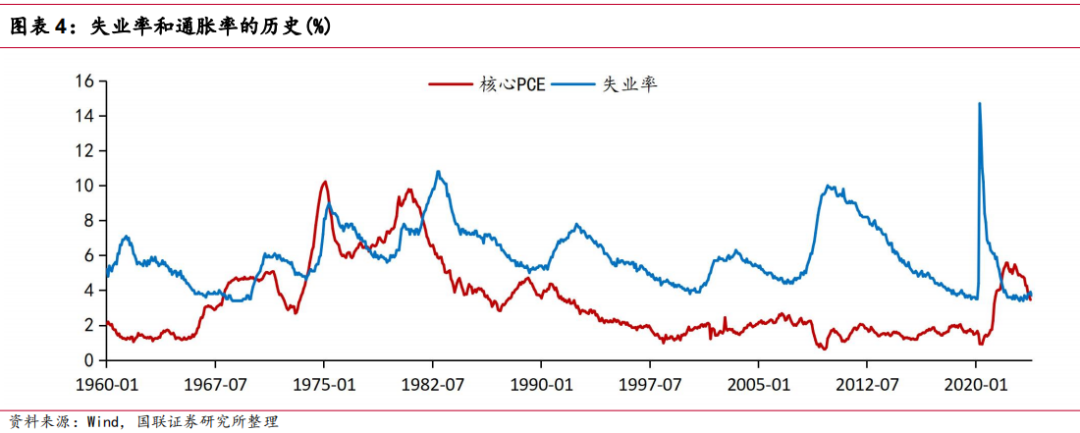

美聯儲的貨幣政策目標包括兩個方面,一方面是要實現充分就業(yè),另一方面是要實現物價的穩(wěn)定。而從歷史上看,通貨膨脹和失業(yè)之間經常存在一些權衡取舍,降低通脹可能要付出失業(yè)率升高的代價,即有所謂的菲利普斯曲線。從美聯儲政策目標的權衡角度看,所謂實現軟著陸就是在控制通脹的情況下,失業(yè)率又沒有大幅上升。菲利普斯曲線是我們理解貨幣政策的關鍵。

通過一個短期總需求-總供給模型的分析可能會比較清楚地解釋貨幣政策變化、總需求變化和菲利普斯曲線的關系。在總需求-總供給模型的框架下,一個負的需求沖擊(比如美聯儲加息)會將總需求曲線向左移動,然后會產生負的產出缺口,這會對應在短期菲利普斯曲線上從點1向點2向右移動,失業(yè)率上升而通脹下降。通脹變動多少,失業(yè)率變動多少都和菲利普斯曲線的斜率直接相關。

菲利普斯曲線以經濟學家A.W.菲利普斯的名字命名,他研究了1861-1957年英國的失業(yè)率和工資。菲利普斯發(fā)現失業(yè)水平與工資變化率(即工資通脹)之間存在反比關系。自1958年發(fā)表著名論文以來,這種關系更進一步擴展到價格通脹。

菲利普斯曲線背后的想法看起來很直觀,失業(yè)率的下降標志著勞動力需求的增加,這給工資帶來了上漲的壓力。利潤最大化的公司會提高產品價格,以應對勞動力成本的上升。所以,菲利普斯曲線預測了下面的兩種關系:

較低的失業(yè)率與較高的通貨膨脹率有關

較高的失業(yè)率與較低的通貨膨脹率有關

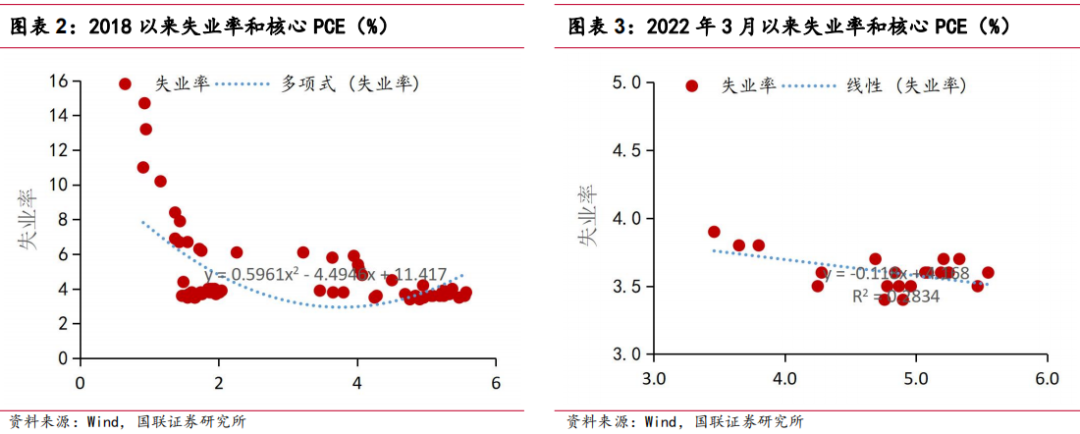

如果我們觀察自2018年以來的失業(yè)率和核心PCE通脹數據,我們可以看到在較高失業(yè)率時,通貨膨脹率較低這一部分的故事仍然是成立的,在疫情期間失業(yè)率上升到超過14%,而通脹下跌到了不到1%。

然而,當我們觀察自2022年3月美聯儲開始加息之后的這一部分失業(yè)率和核心PCE通脹數據時,我們發(fā)現在通脹下降了很多后,失業(yè)率并沒有明顯地上行,換句話說菲利普斯曲線變得非常扁平,經濟在控制住通脹的同時沒有付出失業(yè)率上升的代價,經濟似乎要軟著陸。

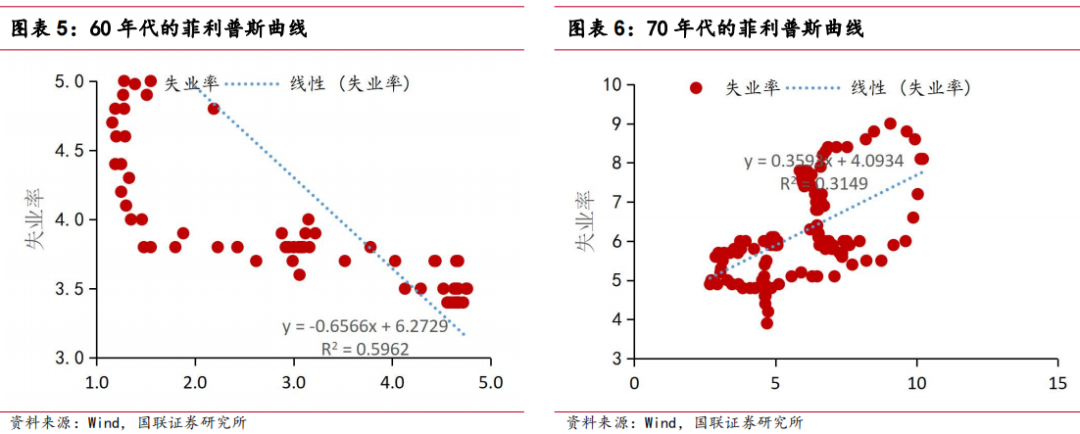

回到歷史,在菲利普斯曲線被發(fā)現之后,存在一個相對陡峭的菲利普斯曲線。在60年代當失業(yè)率呈下降趨勢時,通貨膨脹通常呈上升趨勢,而當失業(yè)率呈現上升趨勢時,通脹通常呈下降趨勢。也就是說似乎存在一個穩(wěn)定的失業(yè)率和通脹的權衡取舍關系。

然而,之后的幾十年來,這兩個變量之間的關系似乎變得不太清楚,并沒有一個穩(wěn)定的失業(yè)率和通脹的權衡取舍關系。

70年代的數據顯示并不存在一個穩(wěn)定的失業(yè)率和通脹的權衡取舍關系,更高的通脹并沒有帶來更低的失業(yè)率,相反高通脹和高失業(yè)率同時存在,即產生了所謂滯漲的現象。

2.2 為什么菲利普斯曲線變得扁平化?

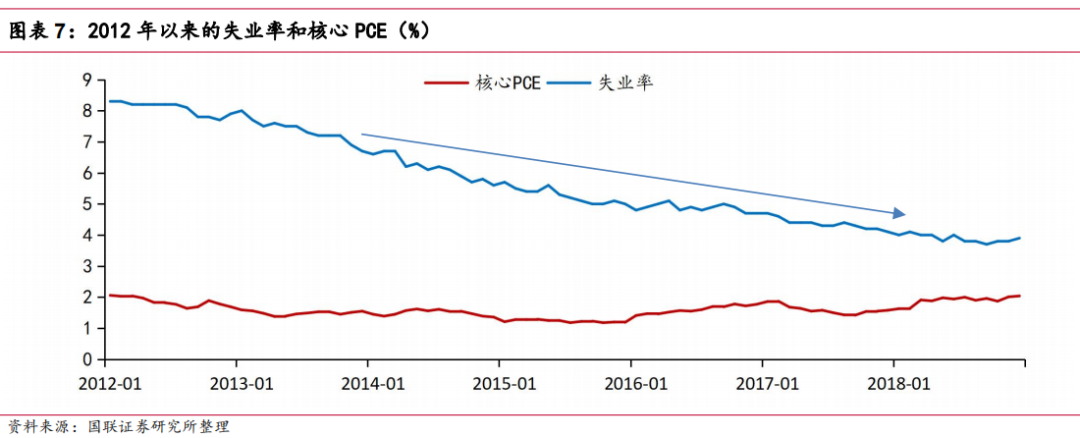

2012年以來的數據顯示,在失業(yè)率持續(xù)下降的同時,通脹并沒有上升,菲利普斯曲線變得扁平了。

為什么菲利普斯曲線扁平化了?根據圣路易斯聯儲主席詹姆斯·布拉德的解釋,菲利普斯曲線的扁平化,是美聯儲通脹目標政策的結果。在2018年10月他接受美國國家公共廣播電臺采訪時,布拉德說:“如果你把它放在一個謀殺懸疑的框架里——‘誰殺死了菲利普斯曲線?’——是美聯儲殺死了菲利普斯曲線。”

而之所以在通脹目標的框架下,菲利普斯曲線會變得扁平,美聯儲主席的解釋是因為通脹預期變得穩(wěn)定了。美聯儲主席Jerome Powell在2019年7月國會作證時指出,菲利普斯曲線變得扁平“一個原因是通脹預期如此穩(wěn)定”。

當然對于菲利普斯曲線的扁平化的研究還在繼續(xù)。除了通脹預期穩(wěn)定之外,還有很多不同的解釋,不同的解釋可能都反應了一部分事實,以及對于這種扁平化是否會持續(xù)也存在不同的觀點。

Sylvain and Wilson(2017)使用城市層面的數據來檢驗工資增長對勞動力市場緊張或疲軟的敏感性是否隨著時間的推移而變化。在1991年至2015年間,他們發(fā)現各城市的工資增長和勞動力市場疲軟之間平均存在明顯的負相關關系,即疲軟程度下降往往會推高工資增長。然而,自2009年以來,疲軟對工資增長的直接影響顯著減弱,這表明工資菲利普斯曲線趨于平緩。對于這種較弱的關系,作者認為這種變化發(fā)生的時機表明周期性因素可能發(fā)揮了作用,2008年之前的數據表現不一樣,因此最近工資-菲利普斯曲線的趨平可能是短暫的。

Chen (2020)的研究表明,產品市場集中度的提高(赫芬達爾-赫希曼指數)和對國際貿易的更高開放度都會導致菲利普斯曲線更平坦。產品市場集中度會影響每家公司的加價,并改變菲利普斯曲線的斜率。市場越開放,菲利普斯曲線就越平坦。直覺是當企業(yè)進口大量外國商品時,國內通貨膨脹在很大程度上取決于外國生產商,而不是國內生產商。該研究的模型預測自20世紀90年代以來,菲利普斯曲線的斜率將下降30%,其中主要貢獻來自產品市場集中度的提高,而不是國際貿易開放度的提高。

Galí and Gambetti(2019)[5]發(fā)現菲利普斯曲線斜率的下降可能不完全是內生性問題的原因,即使較好控制內生性也可以發(fā)現類似的結果。他們發(fā)現傳統(tǒng)工資-菲利普斯曲線的無條件估計表明近年來其斜率系數有所下降,滯后價格通脹在確定工資通脹中的作用也在縮小。無條件回歸的關鍵定性結果也出現在條件估計的證據中,這表明它們并不完全由內生性問題或工資加成沖擊重要性隨時間變化的可能驅動。然而,有條件的證據表明,工資菲利普斯曲線斜率的實際變化可能沒有無條件估計所暗示的那么大。

3. 有利的供給沖擊

有利的供給沖擊也有助于在需求不放緩的情況下降低通脹,實現我們提到的第一個條件。從一些情況來看,美國目前可能存在這樣的供給沖擊。

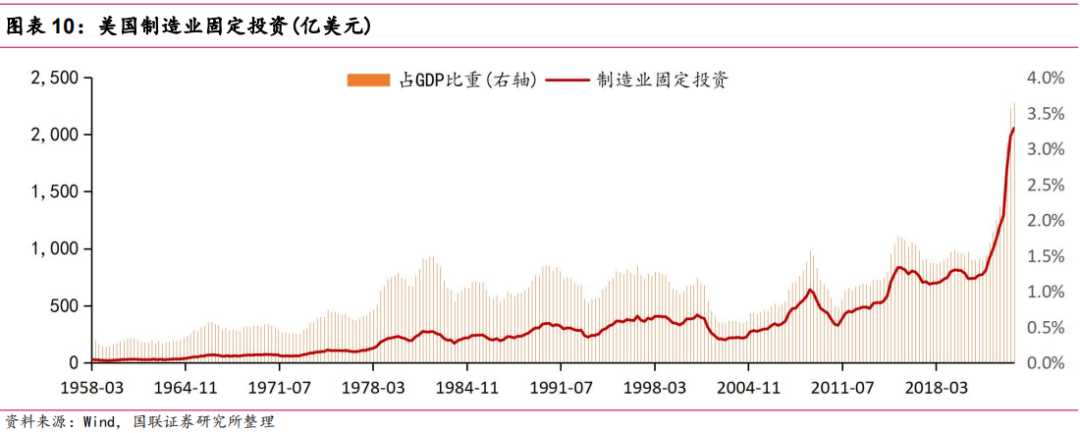

我們認為,美國經濟可能在一個新的康波周期的起點,一個宏觀數據上的表現是美國制造業(yè)的固定投資從疫情前的800億左右迅速地增長到了超過2000億,占GDP的比重也從大約1.5%左右提升到了超過3.5%。隨著ChatGPT的橫空出世讓市場對于人工智能技術引領新的技術浪潮充滿了憧憬,如果人工智能技術能夠像電一樣提升幾乎每一個行業(yè)的效率,那么未來在人工智能技術革命的加持下,美國經濟的增長有可能獲得持續(xù)的動力。

4. 貨幣政策的敏感性問題

我們認為美國經濟對貨幣政策敏感度偏低可能有助于實現我們此前談到的第二個條件。當經濟增長對貨幣政策敏感性不太高的時候,就不太容易出現總需求因為加息失速下滑的局面,有利于軟著陸的實現。

4.1 經濟增長對利率敏感性降低

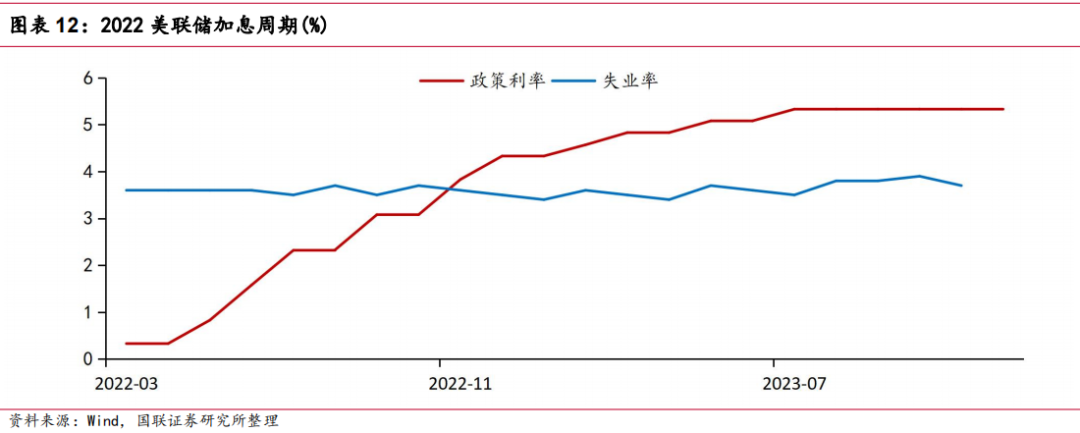

美聯儲這次從2022年3月以來的加息節(jié)奏在最近的幾個周期里面是最快的,政策利率在1年多一些的時間內提升了超過500個基點。從圖中可以看到政策利率提升的斜率是近幾個周期中最陡峭的。

但是隨著政策利率在短時間的快速上漲,失業(yè)率并沒有出現顯著的上行。如果說失業(yè)率是總需求的一個重要衡量,似乎貨幣政策緊縮并沒有帶來總需求快速而顯著的下降,總需求相對于貨幣政策的敏感度在這個周期并不高。

4.2 敏感性為何下降?

為什么美國經濟增速對利率敏感性下降?我們認為負債少,風險偏好高可能是重要的解釋。

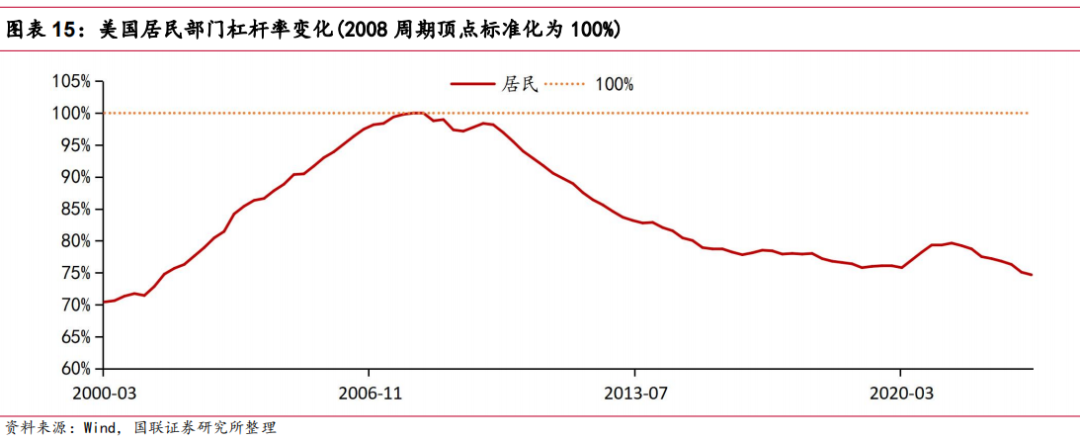

美國經濟的三個部門政府、企業(yè)和居民中,企業(yè)和居民的杠桿率位于歷史階段性周期的底部位置,只有政府部門的杠桿率位于較高位置。從杠桿率的周期角度來看,企業(yè)部門和居民部門未來都具有加杠桿的空間,加杠桿的周期中經濟的表現往往較好,由于負債較少,居民和企業(yè)對于利率上升的敏感度降低。政府部門雖然面臨去杠桿的壓力,但是由于財政支出壓力的原因可能仍然會持續(xù)高財政赤字——對利率敏感性也不高。

具體而言,盡管經濟已經走出疫情的陰影,但是財政支出的下降似乎并沒有那么快,目前美國財政赤字仍然維持在6%以上的水平,截止到22023年10月過去12個月財政赤字占名義GDP的比重仍然達到了6.19%。國際評級機構對于美國未來降低財政赤字比例的信心也不是很足,根據惠譽在8月份下調美國主權評級時的預測,惠譽認為美國2024年一般政府赤字將占GDP的6.6%,2025年將進一步擴大至GDP的6.9%。

此外,美國最近的一輪杠桿率周期從大約2000年附近開始,最主要的驅動部門是居民,居民部門的杠桿率不斷攀升,到2008年金融危機之前達到頂峰。2008年金融危機之后,美國進入了漫長的去杠桿周期,直到2020年才再次出現加杠桿的跡象。

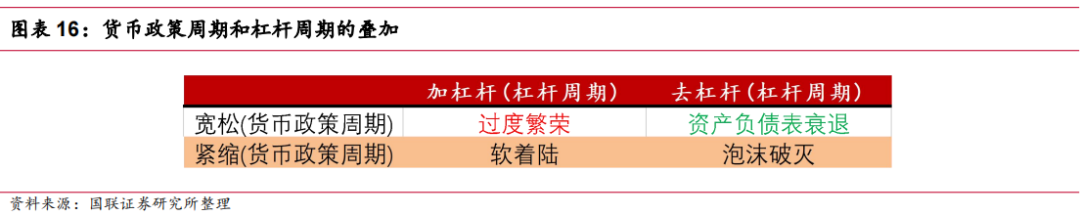

我們在之前的深度報告《美國或可以軟著陸的一個理由——資產負債表和債務周期視角的解釋》更加詳細地分析了美國和日本最近的這個大的杠桿率周期。在美國杠桿率周期主要由居民部門驅動,時間約為20年左右,而一般的貨幣政策周期往往只有4到5年,這使得貨幣政策周期和杠桿率周期不同階段可能產生4種不同的可能情況。一個杠桿周期有兩個階段,加杠桿和去杠桿;一個貨幣政策周期也有兩個階段,寬松和緊縮。

一個加杠桿周期或者去杠桿周期有可能跨越多個貨幣政策周期,因此杠桿率的變化可能對貨幣政策周期產生一個疊加的影響效果,在加杠桿的周期中增加經濟擴張的可能,在去杠桿周期下,貨幣寬松的效果可能會打折扣。

比如,在去杠桿的周期中,貨幣政策同時是寬松,這個組合的條件下就可能出現所謂資產負債表衰退的癥狀,表現為雖然貨幣政策寬松但是通脹疲軟,經濟增長乏力,因為在這個階段的時候經濟體內的主體由于負債水平較高,風險偏好較低,更愿意還債而不是進行新的投資,對應美國就是2008年到2018年的這個階段。

而目前美國已經來到了另外一個階段,即加杠桿的周期,貨幣政策開始緊縮,在本輪加息周期中,我們看到盡管美聯儲在較短時間內將政策利率提升了525個基點,但是經濟表現出了很強的韌性,到2023年末都未衰退。在加杠桿和貨幣政策緊縮這個組合情況下,經濟體內的主體由于負債水平較低,風險偏好較高,不需要還債因而可以在高利率的環(huán)境下仍然進行新的投資,對應美國就是當下的狀態(tài)。

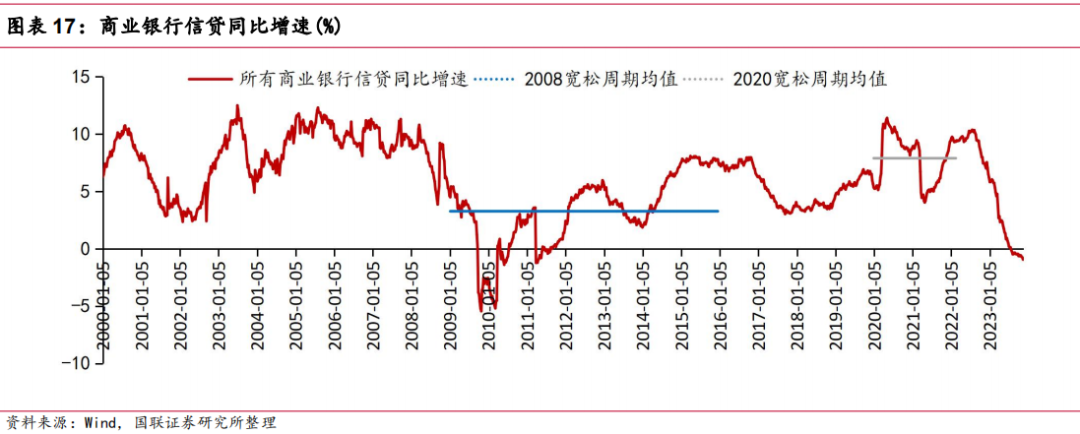

從銀行信貸增長的數據來觀察的話,我們會發(fā)現2008年之后當美國處于去杠桿加貨幣政策寬松的象限時,銀行信貸增速平均只有3.26%。而到2020年疫情后美聯儲再次將利率降到0后,到2022年3月美聯儲再次加息為止,這個去杠桿和貨幣政策寬松周期里銀行信貸增速平均達到了7.88%。

而在當下的這個貨幣政策緊縮周期中,目前銀行信貸增速已經從2023年7月底開始進入同比負增長的階段。從銀行信貸來看,經濟未來在降息前也是逐漸減速的趨勢。

風險提示:美聯儲持續(xù)鷹派的風險,地緣政治沖突風險超預期,金融狀況收緊超預期

本文轉載自“樊磊宏觀觀察”,作者:樊磊、王博群;智通財經編輯:徐文強。

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)