安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

本文轉載自“招商宏觀”,作者:張靜靜,王濼賓,裴明楠。

事件

當地時間8月25日,美聯儲主席鮑威爾出席Jackson Hole全球央行會議并發表講話。

核心觀點

本次鮑威爾講話要點:增量信息才是關鍵。1)重點切換到核心通脹,該指標將在下半年進一步明顯下移;2)就業市場并不像此前數據反映的那么強勁;3)供需錯位加劇了政策效果的復雜性和不確定性,下一步操作只能由數據提供指引。

1)關于通脹目標,仍是老生常談,屬于無效信息,重申2%的目標,只能表明目前尚未達到需要轉向的時機。此外,鮑威爾講話表明美聯儲已將通脹重點切換到核心通脹,而后者將在下半年進一步回落。食品和能源價格受到全球因素影響,可能為通脹的走向提供誤導性信號,將重點關注核心通脹。6月7月核心通脹數據表現良好。

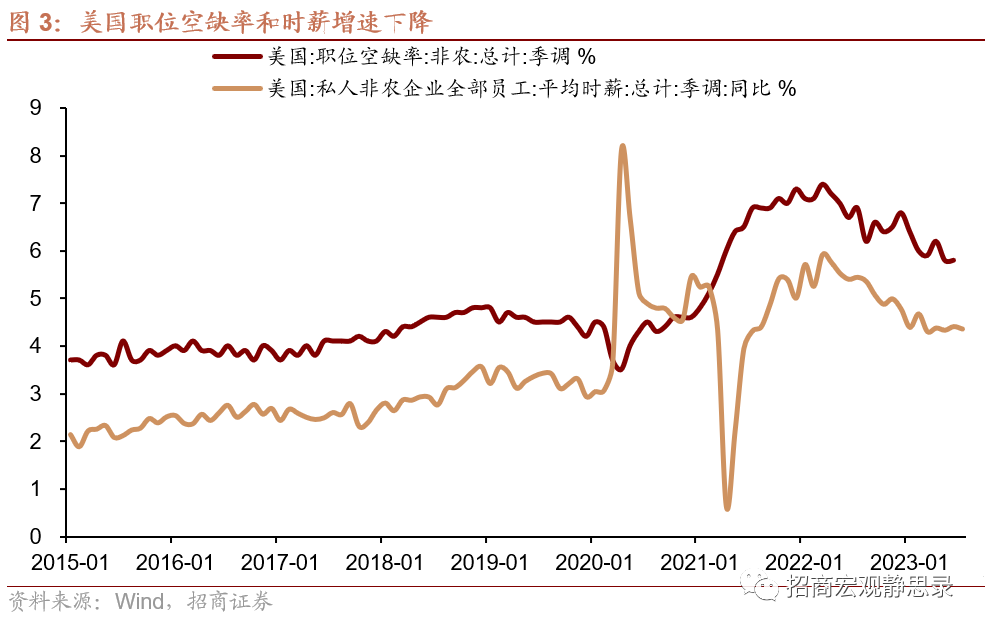

2)關于就業,勞動力市場可能并不及此前數字反映的那么強勁。25-64歲勞動力參與率提升以及移民人數回到疫前水平令勞動力供應增加;職位空缺呈下降趨勢;平均每周工時已下降到疫情前范圍底部,說明勞動力市場逐漸正常化;預計勞動力市場的再平衡將會繼續。另一面,本周三美國勞工部大幅下修30.6萬就業人口,就業市場并不及此前數字顯示的那么強勁。

3)關于風險管理,供需錯位加劇了政策效果的復雜性和不確定性,下一步操作只能由數據提供指引。無法確定中性利率水平;本輪周期特有的供需錯位通過對通脹和勞動力市場動態的影響,加劇了政策效果的復雜性和不確定性,這種不確定性凸顯了美聯儲進行靈敏決策的必要性。關于下一次議息會議,鮑威爾表示:將謹慎行事,等待進一步的數據以決定是否繼續加息,如果合適我們準備進一步提高利率。

鮑威爾講話釋放了哪些信息?“做得過多”與“做得過少”均存在風險,需要“靈敏決策”,意味著一旦經濟數據出現轉向信號美聯儲會毫不猶豫立即掉頭。

1)首先,鮑威爾本次講話沒有釋放政策轉向信號,表態先鷹后鴿。在講話中,鮑威爾開門見山,“如果合適,將進一步提高政策利率并打算將其維持在一個限制性水平”。但隨后鮑威爾表態轉鴿,先是指出核心通脹是當前關心的指標,且暗示核心通脹的三個分項——商品通脹、住房服務通脹、非住房服務通脹正在下降。對于通脹前景,鮑威爾進一步表示,“預計需要經歷一段經濟增長低于趨勢增長的時期,而且需要勞動力市場狀況有所緩和,通脹才能持續地回落至2%”,這表明加息并非降低通脹的唯一手段,尤其是,進一步由3%附近降至2%需要經濟和就業市場放緩相配合。最后,鮑威爾提示 “做得過少”與“做得過多”均存在風險,因此需要根據實時數據謹慎行事。

2)鮑威爾講話中強調了“靈敏決策(agile policymaking)”的重要性。美聯儲將保持政策高度靈敏,盯緊數據、伺機而動。在下一次議息會議前,仍有一次非農就業數據、一次核心PCE數據待發布,除非通脹超預期反彈或失業率大幅下降,否則聯儲9月大概率暫停加息并保留加息選項。未來數月一旦失業率進入上升通道的信號顯現,聯儲政策亦有可能迅速做出反應。

3)美聯儲政策轉向是有時間表的等待,失業率是核心觀察指標。美國核心通脹后續的下行趨勢已經較為確定。根據我們預測,由于房租項的統計滯后,假設環比從7月的0.4%放緩到0.0%,那么8-12月的核心CPI將分別回落至4.1%、3.5%、3.2%、2.8%和2.4%。而勞動力市場的情況明顯更為復雜,疫后社會結構變化導致數據走勢違背常態:職位空缺大幅下降、時薪增速下降、而失業率卻沒有增加。因此,失業率才是美聯儲的重點矛盾。此外,8月23日美國勞工部統計局初步估算基準修訂后今年3月的非農就業人口將下修30.6萬人。預計隨著移民人數回歸疫前、勞動力供給增加、就業缺口彌合指日可待,失業率上升是有時間表的等待。

風險提示:美國經濟基本面超預期;美聯儲貨幣政策超預期。

責任編輯:王永生

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)