本文編選自微信公眾號“Kevin策略研究”

從貨幣到信用周期,是中美共同的關鍵變量。對美國而言,信用何時以多大程度緊縮,對增長和通脹有重要含義。以直接融資為主的美國,緊信用傳導路徑、觀測指標和經(jīng)濟影響與中國有一定差異。

緊信用的影響路徑:相比直接融資,間接融資對中小企業(yè)和居民消費貸的影響更大

本輪被中小銀行風險加速的銀行渠道緊信用是關注重點。大企業(yè)更多元的融資渠道能部分對沖貸款收緊,直接融資中信用利差得益于降息預期還有一定改善。中小企業(yè)更多依賴銀行貸款,在本輪緊信用中可能受更大沖擊。居民的消費和購房能力都可能被抑制。

如何觀察信用緊縮?緊信用已經(jīng)開始,間接融資收緊快于直接融資

直接融資層面收緊相對更少,信用利差增幅不高,甚至寬松預期下還有所收窄,但利率水平偏高;債券發(fā)行量已經(jīng)下滑。間接融資層面,貸款利率都有上升,信用卡利率升至歷史最高水平;工商業(yè)貸款規(guī)模降幅最大;貸款標準全面快速收緊,尤其是商業(yè)地產(chǎn)。

資產(chǎn)含義:短期暫避鋒芒,中期衰退交易,轉向納斯達克等成長股

已經(jīng)發(fā)生的緊信用可能造成溫和衰退壓力,助于通脹下行,這意味著年底可能降息,但市場預期9月持續(xù)降息可能過多。配置角度,短期可以等待風險落定,中期衰退交易,轉向納斯達克等成長股。

正文如下:

從貨幣到信用周期,不僅是當前美國銀行危機后海外市場的焦點和決定未來資產(chǎn)走向的關鍵變量(《從緊貨幣到緊信用:海外資產(chǎn)配置月報(2023-4)》),也同樣是決定中國增長強弱和復蘇路徑的關鍵,前者是大概率走向緊信用,后者是能否進入寬信用周期(《從信用周期看中美周期錯位》)。對美國而言,信用何時且以多大程度緊縮,對判斷后續(xù)衰退壓力和通脹回落速度都有重要意義。此外,對以直接融資為主的美國金融體系,貨幣到信用的傳導路徑和經(jīng)濟影響與中國有一定差異,對信用緊縮的觀察方式和參考指標也有所區(qū)別,因此我們本文將聚焦于此,重點分析。

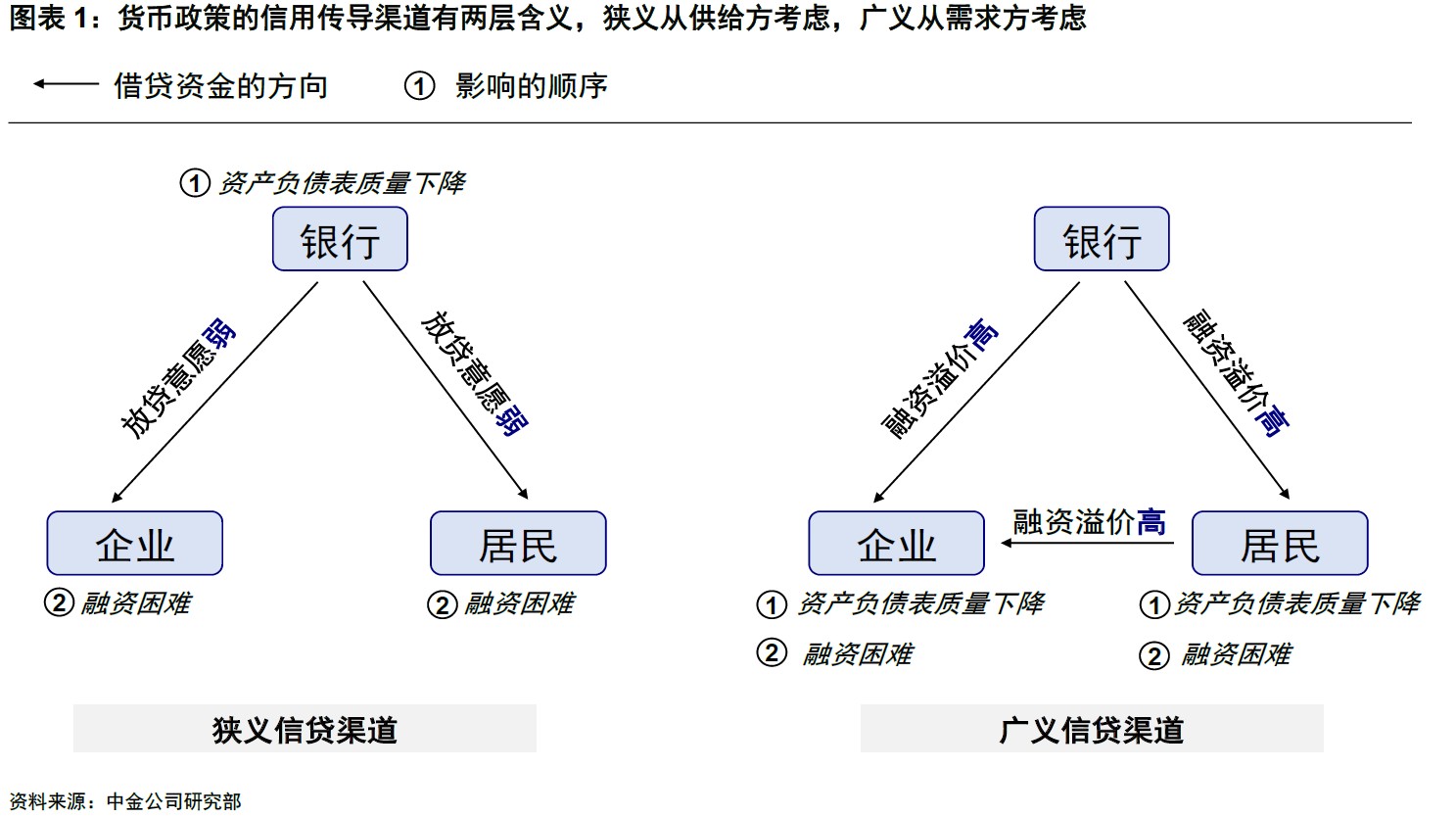

一、緊信用的影響路徑:相比直接融資,間接融資對中小企業(yè)和居民消費貸的影響更大

從貨幣政策緊縮到信用收緊的傳導渠道有兩層含義:一是狹義的銀行(資金供給方)收緊信貸投放條件,例如當前歐美銀行風險暴露后,銀行對自身資產(chǎn)負債健康狀況的擔憂可能造成“惜貸”行為,加速緊信用周期的到來。二是廣義的企業(yè)和居民部門(資金需求方)的資產(chǎn)或抵押物受損導致融資溢價變大,進而加大獲取資金的成本和難度;同時經(jīng)濟下滑預期也可能降低主動加杠桿的意愿。

由于融資渠道不同,緊信用對不同部門的影響也不盡相同。在已經(jīng)持續(xù)了一年的貨幣緊縮過程中,衡量直接融資難易度的信用利差也隨之走高,但卻不是當前的焦點,甚至近期得益于美聯(lián)儲政策轉向的預期還有一些收縮改善。相比之下,本輪被中小銀行風險加速的依賴銀行渠道間接融資的緊信用可能導致那些更依賴銀行貸款融資(尤其是高息融資)的部門和板塊壓力更大,例如美國中小企業(yè)、商業(yè)地產(chǎn)和居民消費貸等。

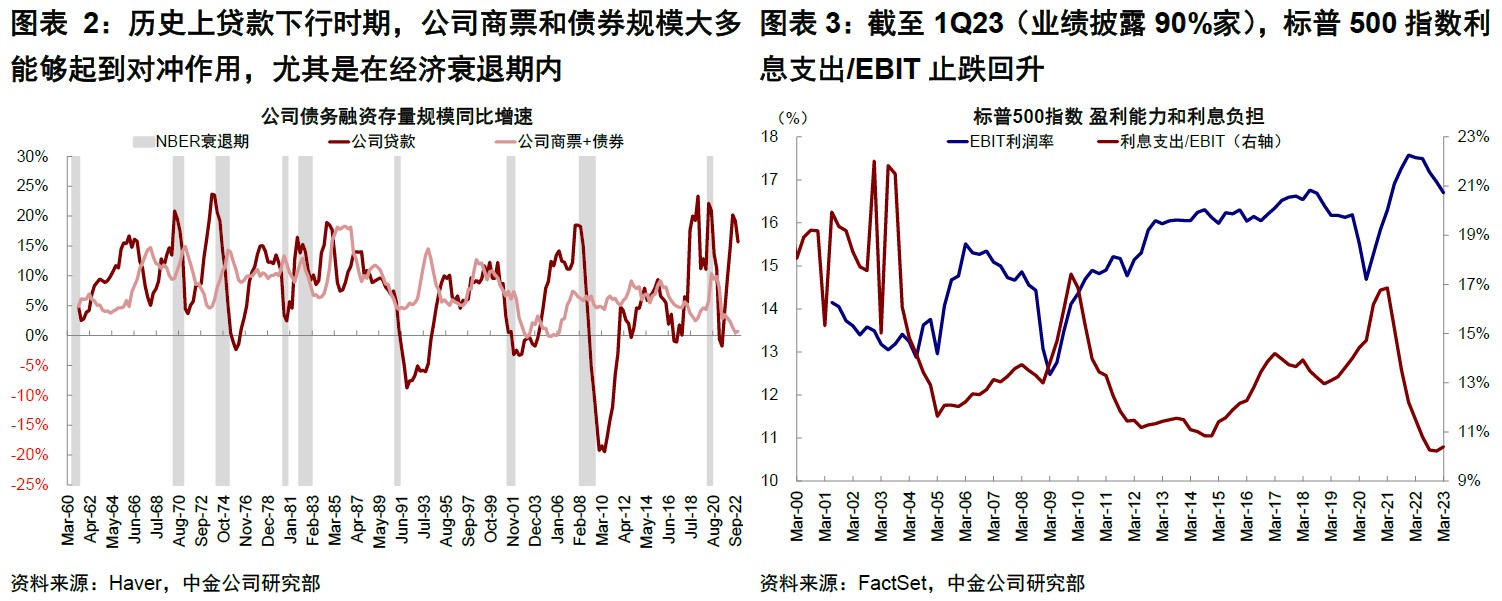

?大企業(yè)相對更多元的融資渠道能部分對沖銀行貸款的收緊。美聯(lián)儲提供的截至2022年的存量數(shù)據(jù),大企業(yè)的債券和商票融資(占總融資比例為29%)高于貸款(21%)[1]。當遇到銀行借貸意愿變?nèi)醯蓉撁鏇_擊時,大企業(yè)可以通過發(fā)行債券等方式獲得融資。歷史上公司貸款規(guī)模下行時,商票和債券規(guī)模大多能夠起到對沖作用,尤其在經(jīng)濟衰退期內(nèi)。但融資成本上升的負面影響依然存在,例如利率上行、資產(chǎn)負債表質量和抵押物價值(如地產(chǎn))下降,都可能導致貸款和發(fā)債融資溢價上升,體現(xiàn)為利息負擔加重和利潤率回落。美股最近一季報情況顯示,標普500指數(shù)的利息支出/EBIT再度出現(xiàn)回升跡象,而EBIT利潤率繼續(xù)下滑。

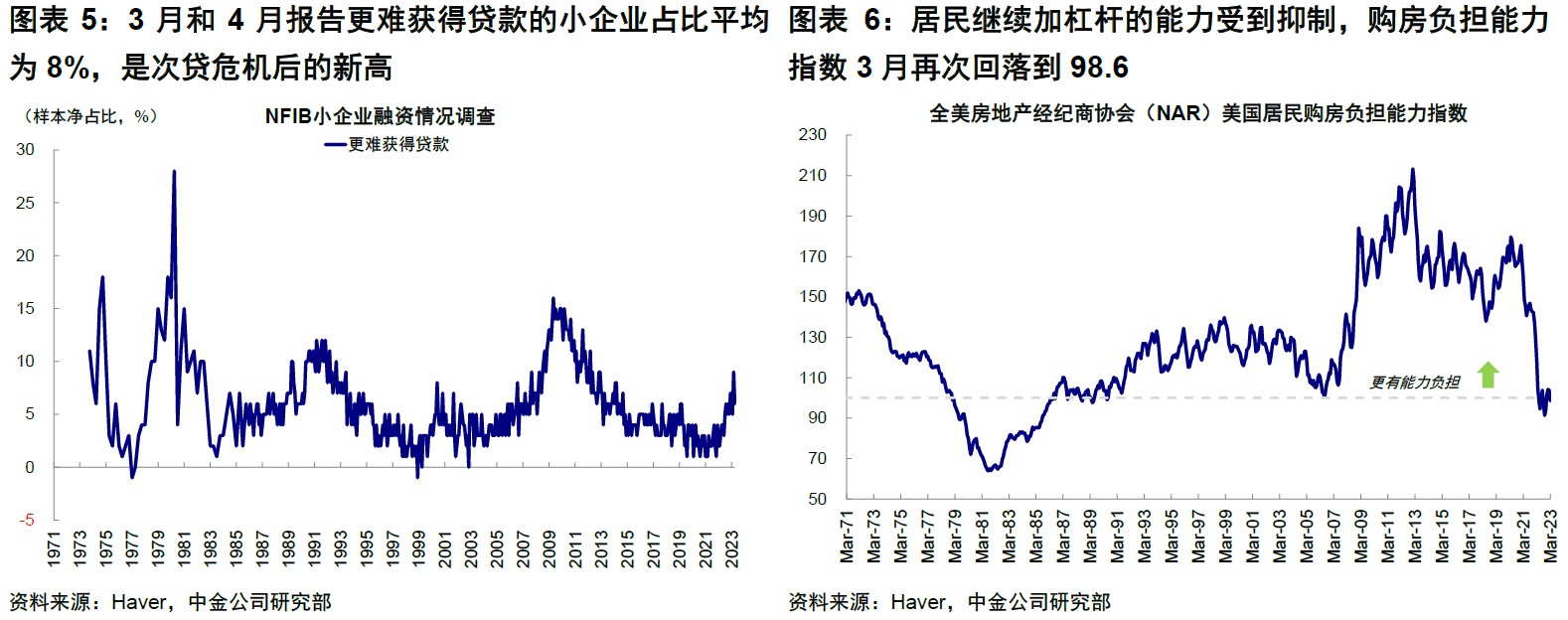

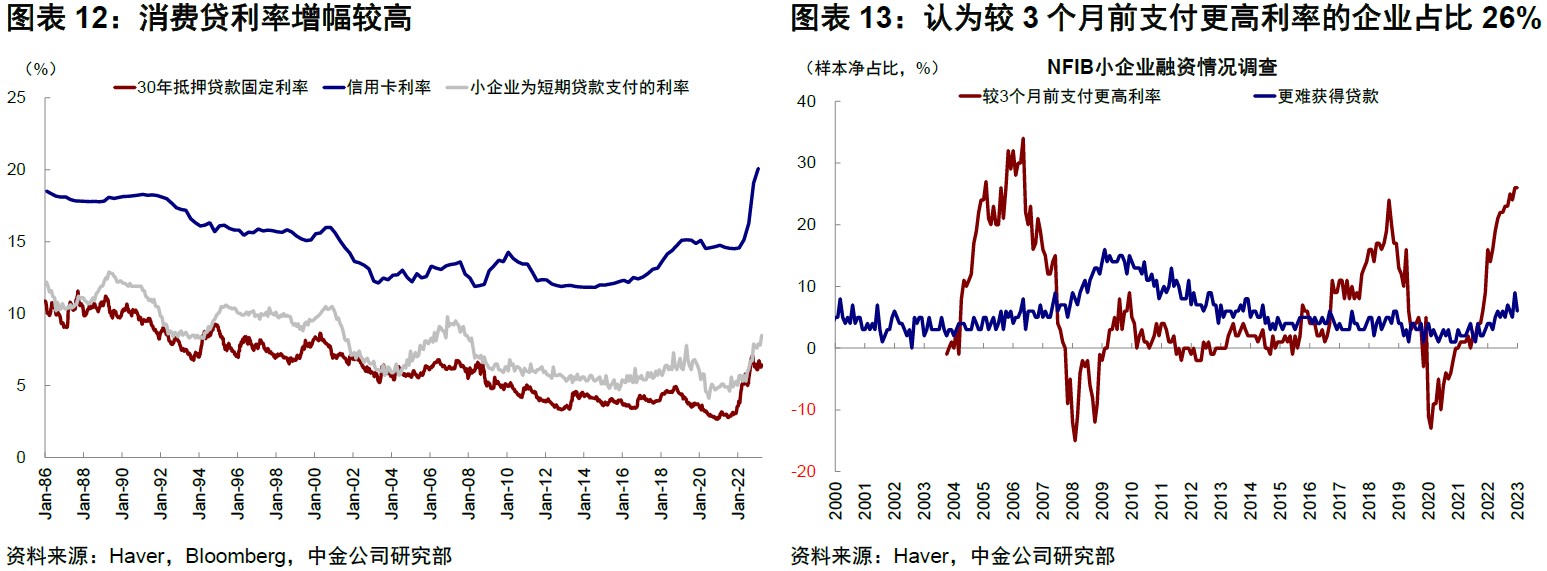

?中小企業(yè)更多依賴銀行貸款,在本輪由銀行風險加速的緊信用中可能受更大沖擊。對獨資和有限合伙企業(yè)(更多是中小企業(yè))而言,銀行貸款(占總融資比例為29%,余下為股權融資)仍是主要信用資金來源。銀行提高債務標準給中小企業(yè)造成融資壓力,NFIB統(tǒng)計數(shù)據(jù)顯示,3月和4月報告更難獲得貸款的小企業(yè)占比平均為8%,這個數(shù)據(jù)是次貸危機階段后的新高(2008年金融危機時期高點為16%)。

?居民的消費和購房能力都可能被抑制。居民部門融資絕大多數(shù)依賴銀行信貸,主要為房貸(72%)和消費貸(28%)。因此,信用收緊可能抑制居民獲得融資的能力和意愿。1)消費貸:貸款周期相對更短、利率較高,因此經(jīng)濟沖擊下這部分高息融資也更容易首先見到違約率上升。由于低收入人群的消費貸占比更大,而超額儲蓄余量更多的高收入消費意愿相對更弱,這意味著當前的銀行信貸收緊有可能會對美國居民消費帶來明顯甚至非線性下滑的壓力。2)房貸:高息環(huán)境下,居民加杠桿的能力受到抑制,購房負擔能力指數(shù)在3月再次回落到98.6(100以下意味著中等收入居民無力負擔購房貸款)。不過,存量房貸較優(yōu)質的信用水平表明居民住宅地產(chǎn)出現(xiàn)大規(guī)模信用風險相對可控。

二、如何觀察信用緊縮?緊信用已經(jīng)開始,間接融資收緊快于直接融資

5月FOMC會議基本確認美國緊貨幣周期逐步接近尾聲,而當前美國銀行問題的暴露則可能導致的緊信用尤其是間接融資加速出現(xiàn)(《美國銀行問題將如何收場?》)。為了更好的觀察當前信用收縮處于什么階段、以及介紹如何觀察的方式,我們整理了以下美國緊信用情況的指標供投資者參考。總體而言,當前銀行信貸標準、利率等層面的收緊要快于直接融資手段,尤其是消費貸和商業(yè)地產(chǎn)收緊最快。

一、直接融資:商票、債券利率及發(fā)行量

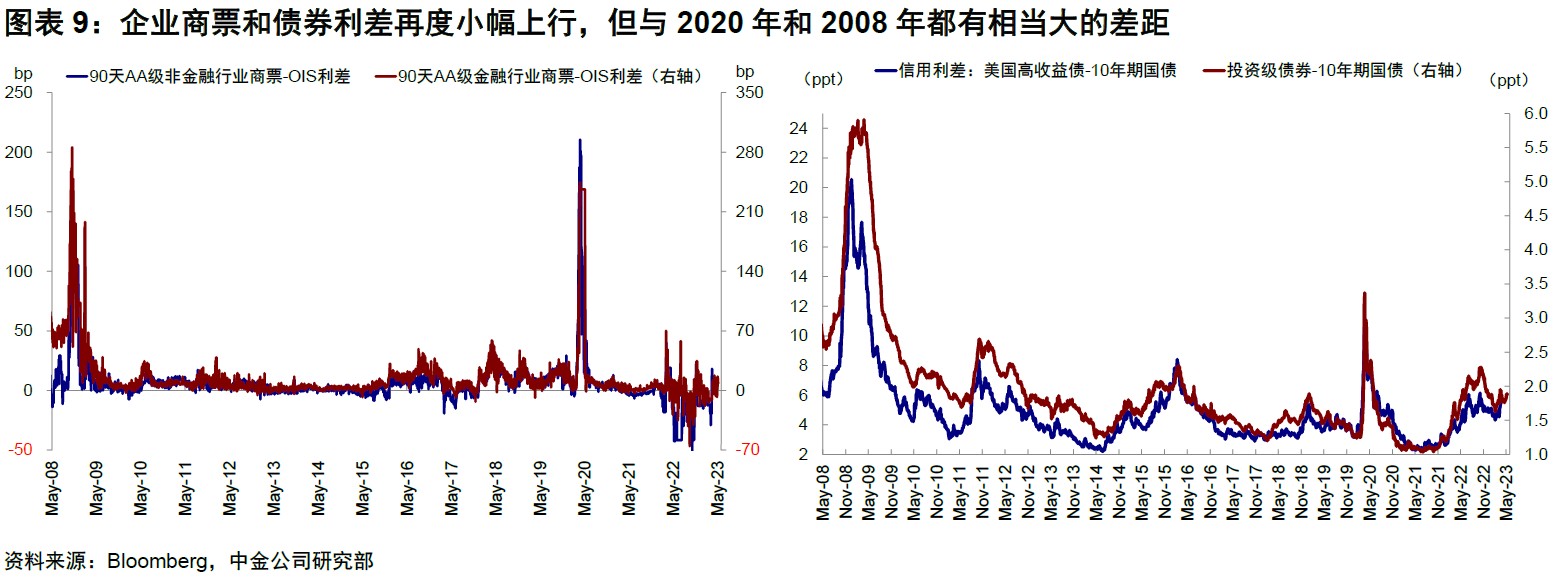

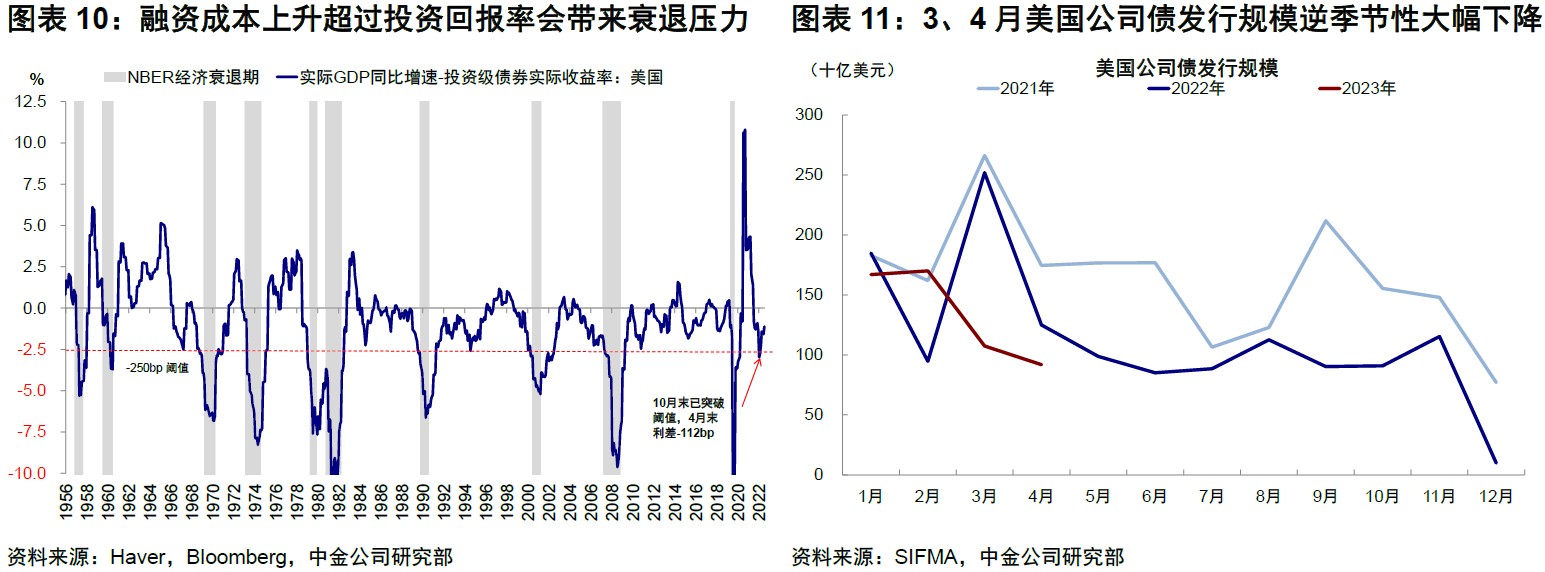

商票、信用利差與利率水平:利差增幅不高,但基準利率水平依然偏高。1)商票和債券利差反映企業(yè)信用融資的溢價,并未大幅上升。3月SVB事件導致利差一度小幅上行,但之后隨著避險情緒緩解而再度回落;5月第一共和銀行倒閉后,利差再度小幅上行,但當前水平(高收益級債券和投資級債券利差分別為5.2%,1.9%)與2020年和2008年(分別為10.9%和3.4%;20.6%和5.9%)都有相當大的差距。2)不過絕對融資成本因為基準利率水平偏高,依然會有影響。當前5.4%的美國投資級債券收益率已經(jīng)高于2020年最高水平(4.2%),是2008年金融危機以來的新高。這也解釋了我們在標普500指數(shù)財務數(shù)據(jù)中看到的利息負擔加重;以及融資成本上升超過投資回報率(以實際GDP同比增速-投資級債券實際收益率衡量)帶來的衰退壓力。

債券發(fā)行量:明顯下滑。歐美銀行危機發(fā)酵以來,3月和4月美國公司債發(fā)行規(guī)模逆季節(jié)性的大幅下降,發(fā)行量分別為1074億美元和918億美元,同比降幅分別為-57.4%和-26.5%。對比來看,2008年信用債發(fā)行全年降幅37.6%,2022年降幅31.3%。

二、間接融資:貸款利率、規(guī)模,貸款標準調查數(shù)據(jù)

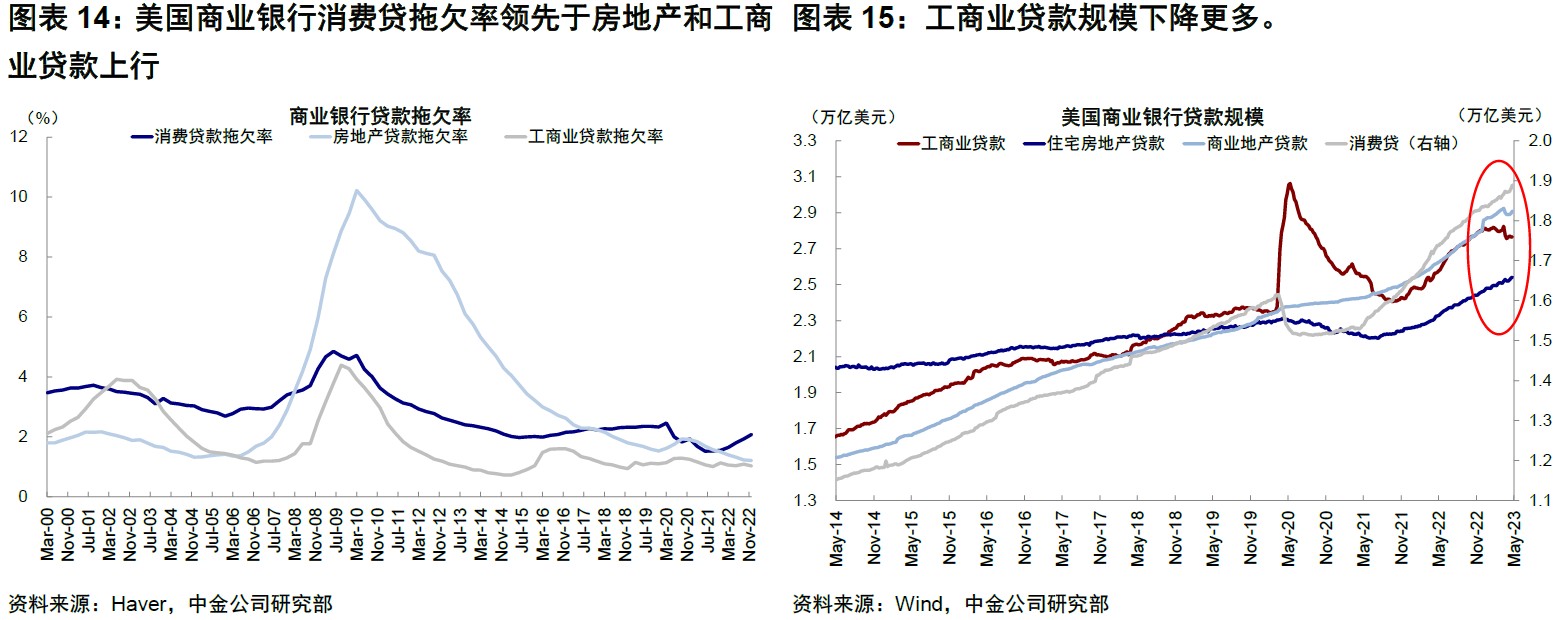

貸款利率:消費貸利率上升幅度最高。截至1Q23,美聯(lián)儲數(shù)據(jù)顯示美國信用卡利率已經(jīng)高達20.1%,是自1972年該數(shù)據(jù)披露以來的最高值。30年抵押貸款固定利率為6.4%,是金融危機時期以來的新高。NFIB調查數(shù)據(jù)中小企業(yè)為短期貸款支付的利率也上升至8.5%,認為較3個月前支付更高利率的企業(yè)占比26%,同樣是金融危機時期以來新高。高融資利率容易導致再融資(借新還舊)困難和違約發(fā)生,美國商業(yè)銀行消費貸拖欠率領先于房地產(chǎn)和工商業(yè)貸款上行,當前水平(2.1%)接近2020年疫情爆發(fā)時期。

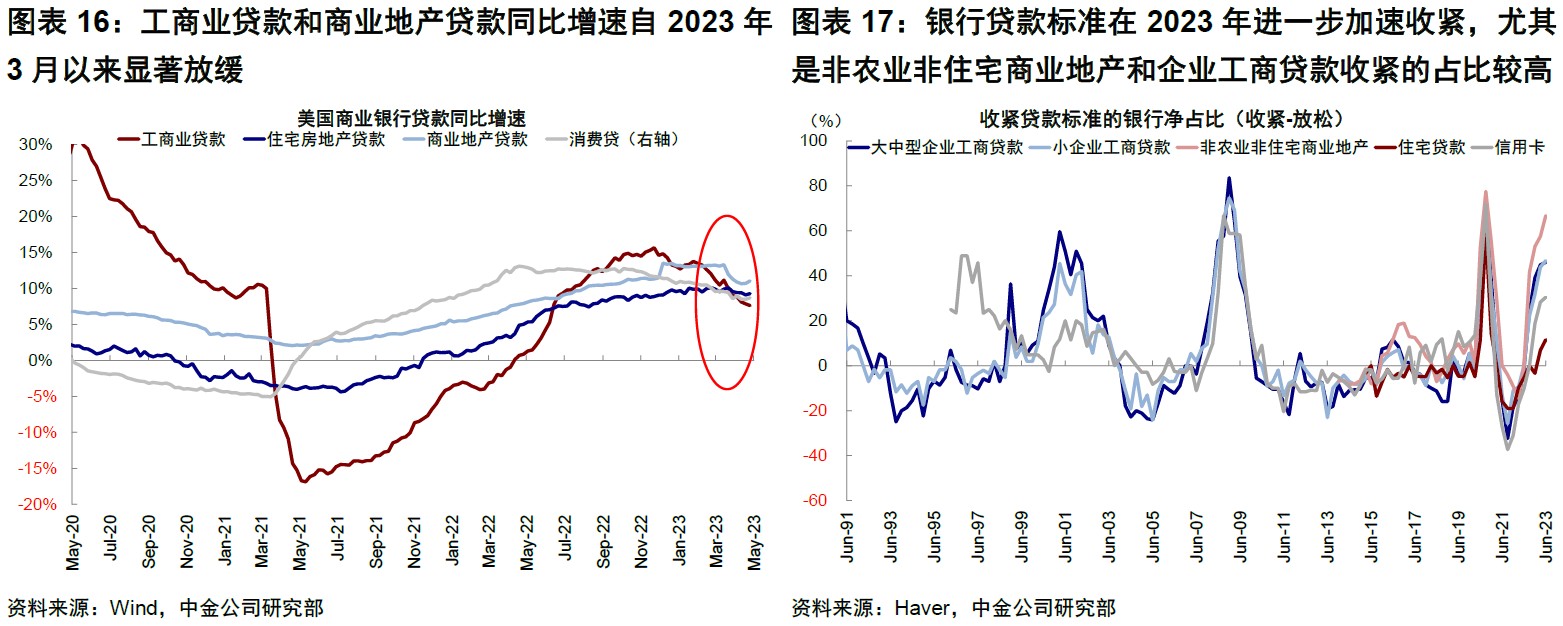

貸款規(guī)模:工商業(yè)貸款下降最多。按絕對規(guī)模看,自2023年3月以來,工商業(yè)貸款規(guī)模下降1.1%,商業(yè)地產(chǎn)規(guī)模零增長,住宅地產(chǎn)貸款和消費貸分別有1.2%和1.6%的小幅正增長。從同比增速看,工商業(yè)貸款和商業(yè)地產(chǎn)貸款同比增速自2023年3月以來顯著放緩(分別下滑4.4ppt和2.2ppt)。其中,硅谷銀行事件階段(整個3月),美國工商業(yè)貸款和商業(yè)地產(chǎn)貸款分別下滑1.6%和0.9%,住宅房地產(chǎn)和消費貸分別增0.4%和0.8%。第一共和銀行事件發(fā)酵階段(5月3日當周數(shù)據(jù)),工商業(yè)貸款、住宅房地產(chǎn)和消費貸規(guī)模分別下滑0.2%、0.1%和0.1%,商業(yè)地產(chǎn)小幅增0.1%。

貸款標準:加速收緊,尤其是商業(yè)地產(chǎn)。根據(jù)5月9日美聯(lián)儲公布的銀行借貸行為意見調查結果(Senior Loan Officer Opinion Survey on Bank Lending Practices),銀行貸款標準在2023年進一步加速收緊。收緊非農(nóng)業(yè)非住宅商業(yè)地產(chǎn)和工商貸款標準的銀行占比較高(收緊標準的銀行占比分別為66.7%和46.0%)。且該數(shù)據(jù)上升速度較快,當前已經(jīng)接近2020年最高水平。

三、資產(chǎn)含義:短期暫避鋒芒,中期衰退交易,轉向納斯達克等成長股

從上述數(shù)據(jù)可以看出,美國的緊信用事實上已經(jīng)發(fā)生,尤其是銀行層面的間接融資,并且3月以來被銀行風險事件加速。往后看,輕度衰退(意味著經(jīng)濟壓力增大,但不發(fā)生系統(tǒng)性風險)、通脹下行(被增長拖累)和年底降息(通脹壓力解決后轉為支持經(jīng)濟)仍是我們的基準假設(《美國銀行問題將如何收場?》)。

?溫和衰退壓力:當前消費貸的高利率和拖欠率上升、企業(yè)融資壓力增大和利潤率回落都導致衰退發(fā)生的概率增大。但如上文分析,美國住宅地產(chǎn)和大企業(yè)情況仍相對健康,拖累經(jīng)濟到深度衰退的違約壓力和次生風險更多在中小銀行主導的商業(yè)地產(chǎn)貸款(美國商業(yè)銀行持有76%的商業(yè)地產(chǎn)貸款,中小銀行持有52%)以及中小企業(yè)商業(yè)貸款上,值得密切關注。除此之外,銀行面對的信用風險當前看整體可控(《美國銀行的資產(chǎn)端風險分析》)。

?通脹下行可能:增長壓力加大,尤其是房地產(chǎn)和消費的降溫有助于在加息結束后繼續(xù)壓制通脹。我們測算通脹(整體和核心CPI)在二季度末分別回落到3%和5%左右,三季度末接近3%。

?年底降息空間:增長和通脹下半年加快回落,意味著年底逐步開啟降息的大門依然存在,只不過當前市場預期9月就開始持續(xù)降息的預期可能仍過多(除非發(fā)生系統(tǒng)性風險)。

不過,在相對悲觀的路徑下,緊信用也可能會帶來對于一些局部的信用沖擊問題,甚至擴大成為一定范圍的信用風險,這其中基本面狀況和對中小銀行敞口較大的商業(yè)地產(chǎn)等領域就值得重點關注。

從資產(chǎn)角度,短期來看,如果銀行問題和債務上限升級,風險偏好將承壓;如果風險平息,過多計入的寬松預期則面臨回吐。當然,我們這一看法有可能過于保守,例如市場可能跌幅有限,但等待風險落定也不失為一種策略(《暫避鋒芒:海外資產(chǎn)配置月報(2023-5)》)。中期而言,基于后半年通脹可以逐步回落和銀行問題非系統(tǒng)風險的判斷,我們對美股前景并不悲觀,只不過要以盈利趨弱為代價實現(xiàn)貨幣轉向,屆時納斯達克會有更好的回報。

四、市場動態(tài):債務上限擔憂仍存,4月通脹回落幅度好于預期;美元走強,成長領先

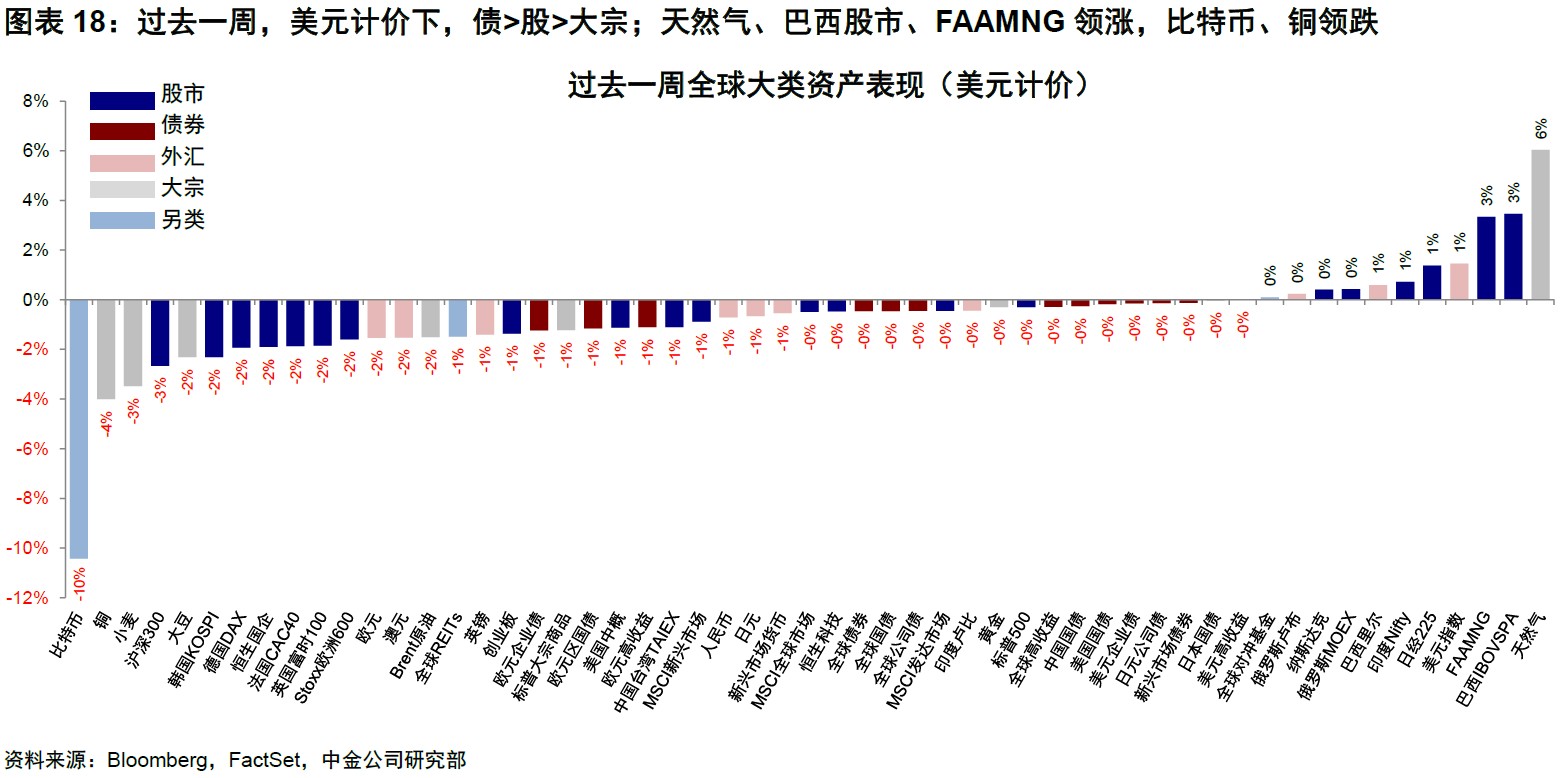

?資產(chǎn)表現(xiàn):債>股>大宗;美元走強,成長領先。本周美國財長耶倫再度預警債務上限問題[2],眾議院議長麥卡錫也表示兩黨談判并未有實質性進展[3]進一步引發(fā)市場違約擔憂。紐約聯(lián)儲主席威廉姆斯重申年內(nèi)沒有降息的理由[4],但周中美國通脹數(shù)據(jù)出爐顯示4月CPI和PPI均低于市場預期,9月降息的市場預期仍存,美債利率回落,成長風格領先。臨近周末美聯(lián)儲官員再度放鷹,美聯(lián)儲理事巴爾金表示通脹依然較高、加息可能尚未結束[5],5月密歇根大學顯示市場5年期通脹預期指數(shù)達3.2%創(chuàng)2011年以來新高,緊縮預期回升背景下美股再度回調。

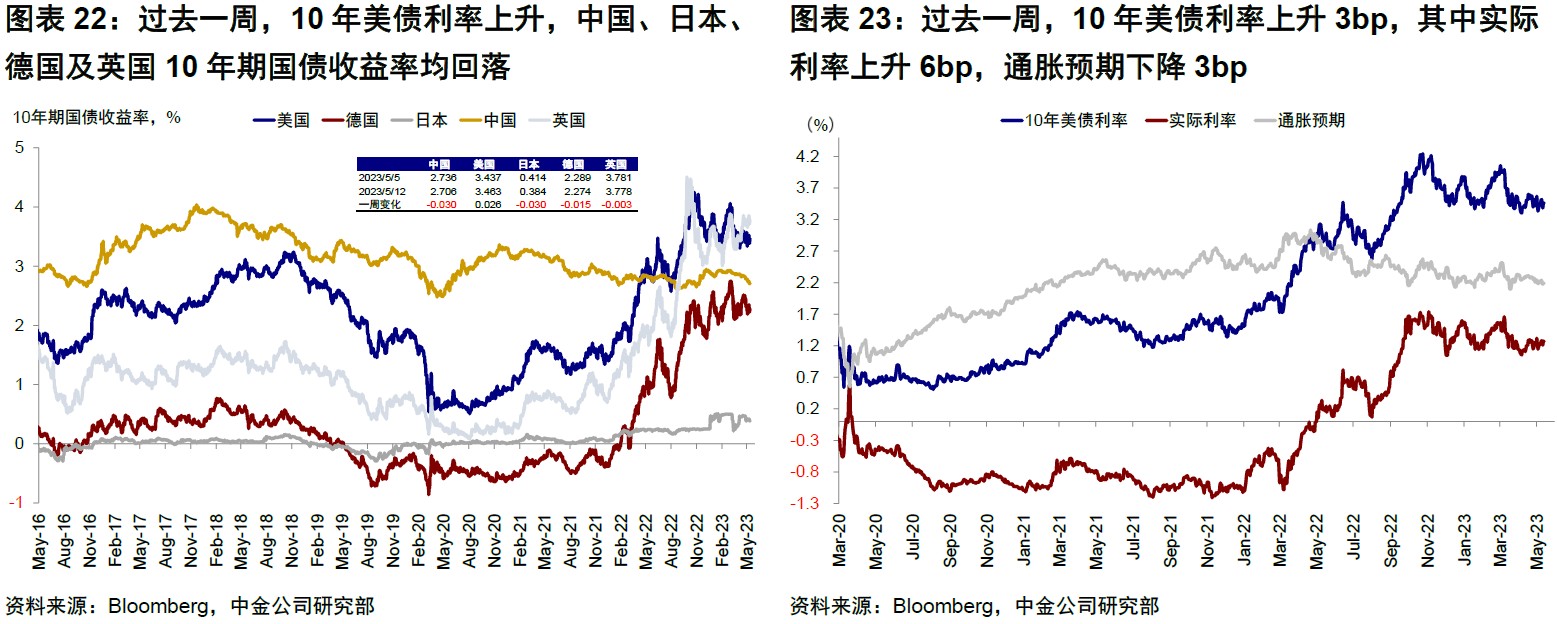

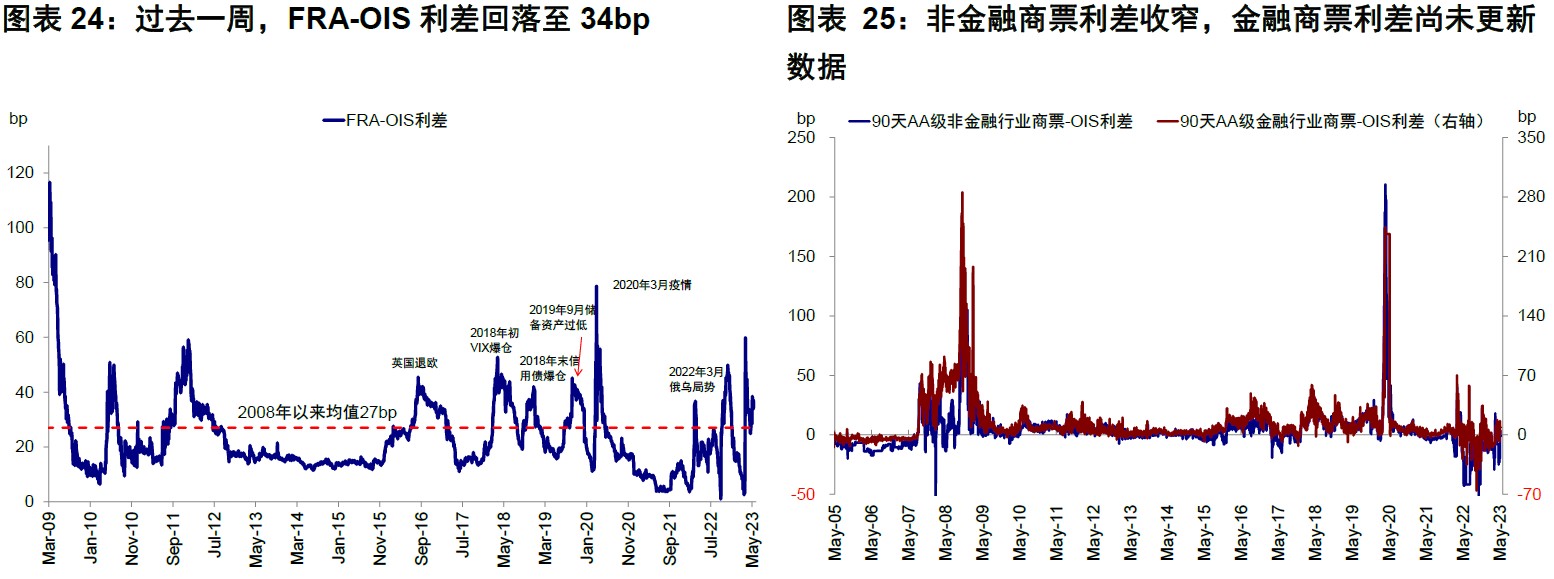

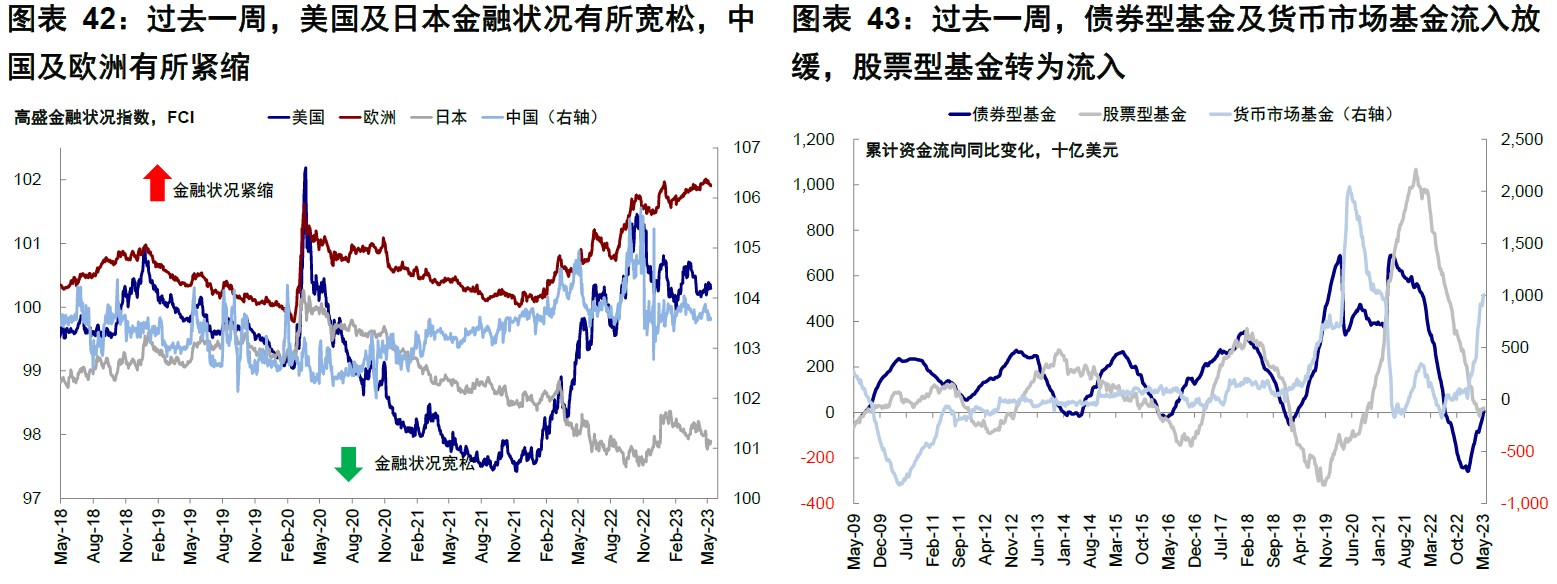

?流動性:在岸及離岸美元流動性有所改善。過去一周,F(xiàn)RA-OIS利差回落至34bp,美國投資級和高收益?zhèn)庞美罹唛煛S㈡^與美元3個月交叉互換走闊,歐元、日元及瑞郎等交叉互換均收窄。美國主要金融機構在美聯(lián)儲賬上逆回購使用量抬升,當前使用量為2.2萬億美元/天。

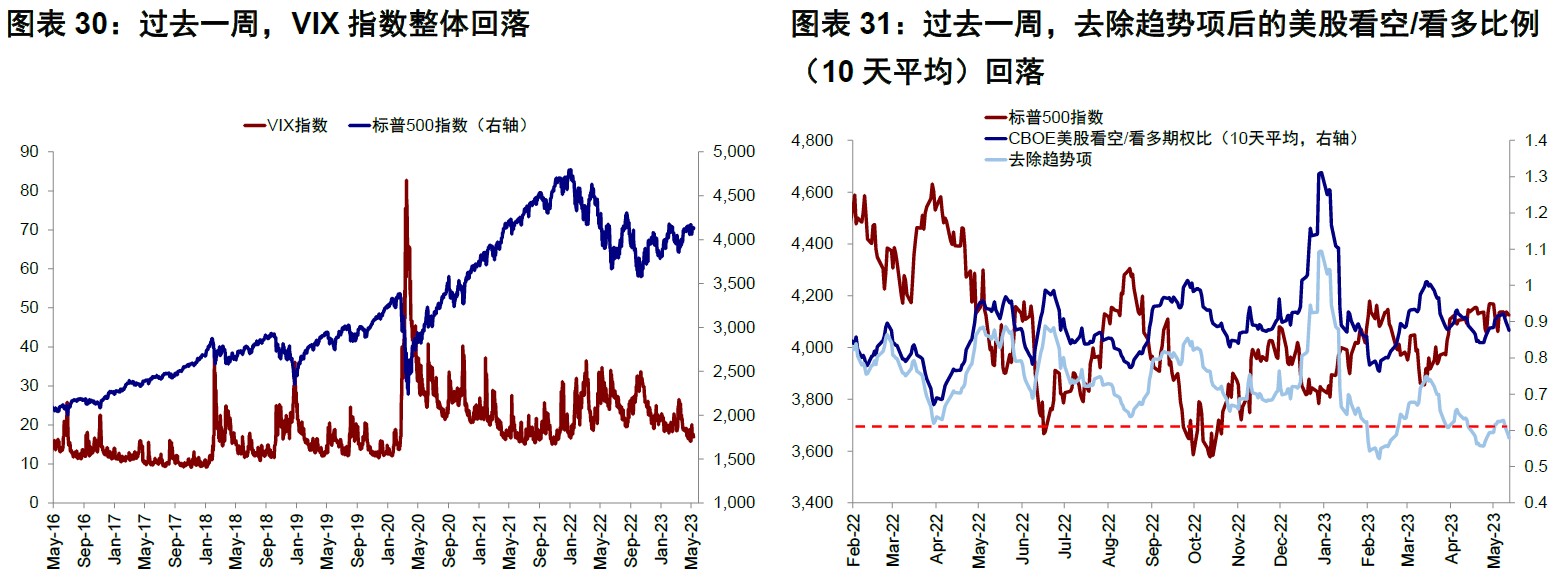

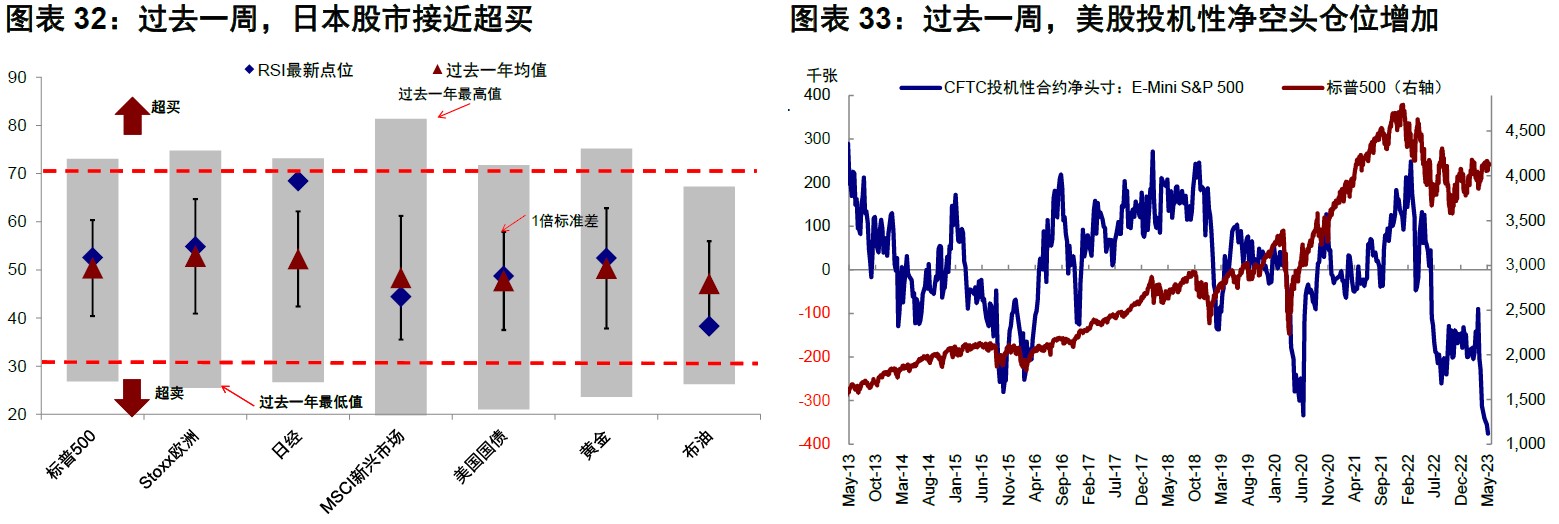

?情緒倉位:日本股市接近超買、美股凈空頭倉位增加。過去一周,去除趨勢項后的美股看空/看多比例(10天平均)回落,日本股市接近超買。倉位方面,美股投機性凈空頭倉位增加,新興市場投機性凈多頭倉位增加,美元投機性凈多頭倉位減少,黃金投機性凈多頭倉位增加。

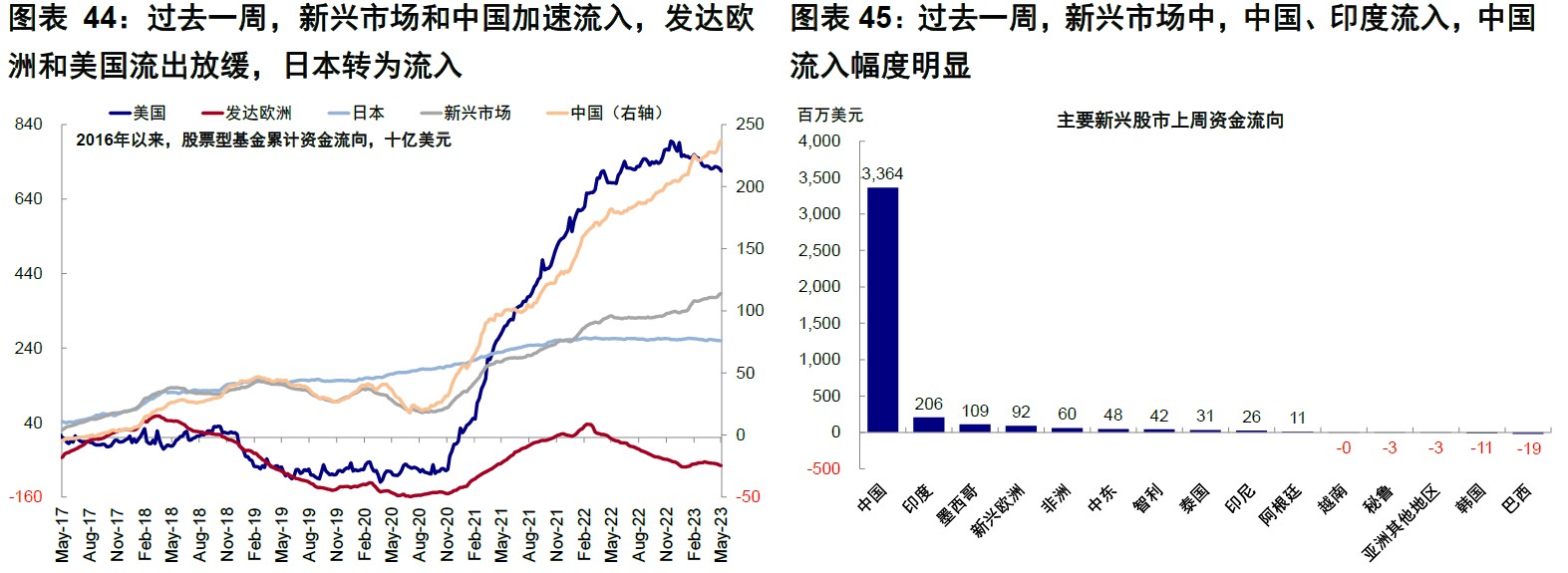

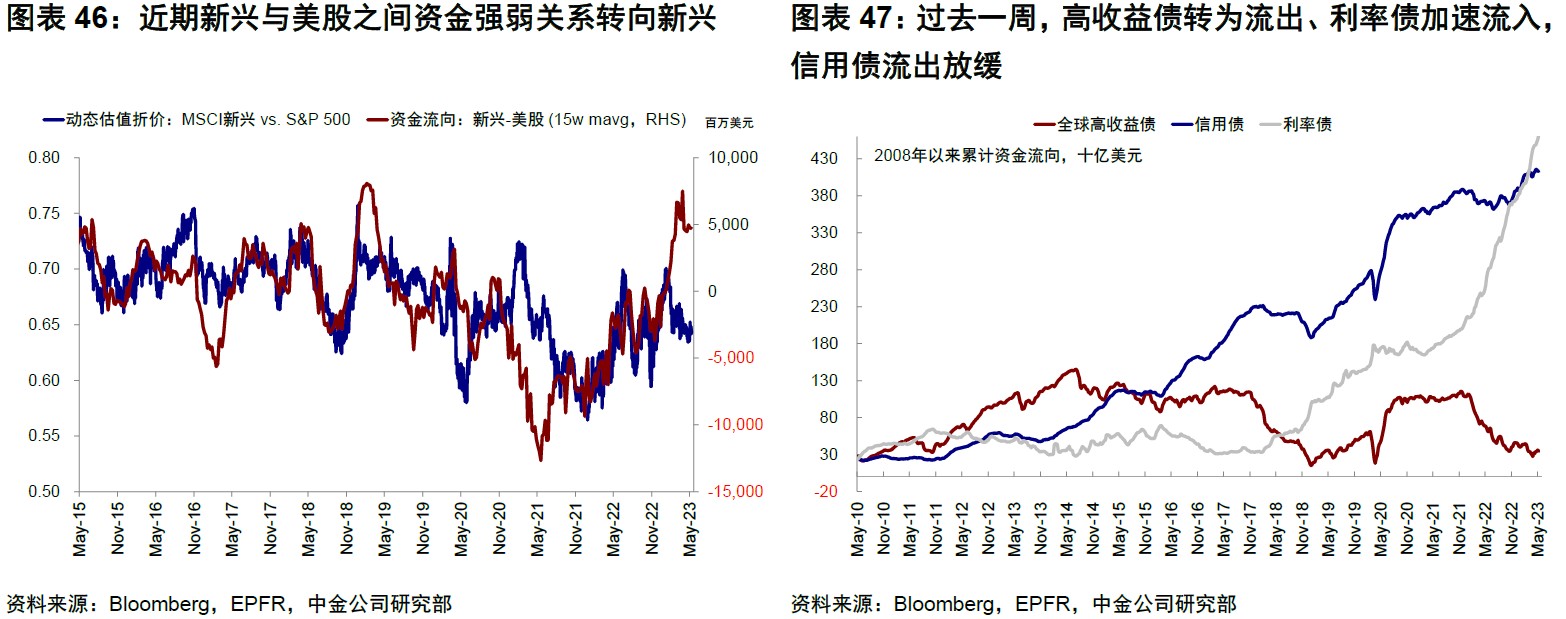

?資金流向:股票型基金及日本轉為流入。過去一周,債券型基金及貨幣市場基金流入放緩,股票型基金轉為流入。分市場看,新興市場和中國加速流入,發(fā)達歐洲和美國流出放緩,日本轉為流入。近期新興與美股之間資金強弱關系轉向新興。

?基本面與政策:4月CPI回落幅度好于預期。4月美國CPI降至5%以下、整體好于預期。4月CPI同比抬升4.9%(vs. 前值 5%,市場預期5.0%);環(huán)比0.4%(vs. 前值 0.1%,市場預期0.4%)。核心CPI方面,同比5.5%(vs. 前值 5.6%,市場預期5.5%);環(huán)比0.4%(vs. 前值 0.4%,市場預期0.4%)。分項上,本月整體CPI環(huán)比走高主要是因為能源價格,核心CPI環(huán)比與上月持平。核心分項中,二手車抬升較多,等量房租環(huán)比小幅抬升至0.6%,酒店和機票價格環(huán)比轉負,改善較為明顯。此次通脹數(shù)據(jù)短期顯示仍有韌性,尤其是未來幾個月的核心通脹還有基數(shù)走低效應,所以降幅普遍會放慢。向前看,核心通脹因為基數(shù)和分項韌性(如房租和工資)降幅可能趨緩,整體CPI在高基數(shù)下維持下行,會形成繼續(xù)的錯位走勢。三季度的下行趨勢可能會更為明顯,當前加速出現(xiàn)的緊信用可能會加大屆時的增長壓力甚至通脹回落速度。

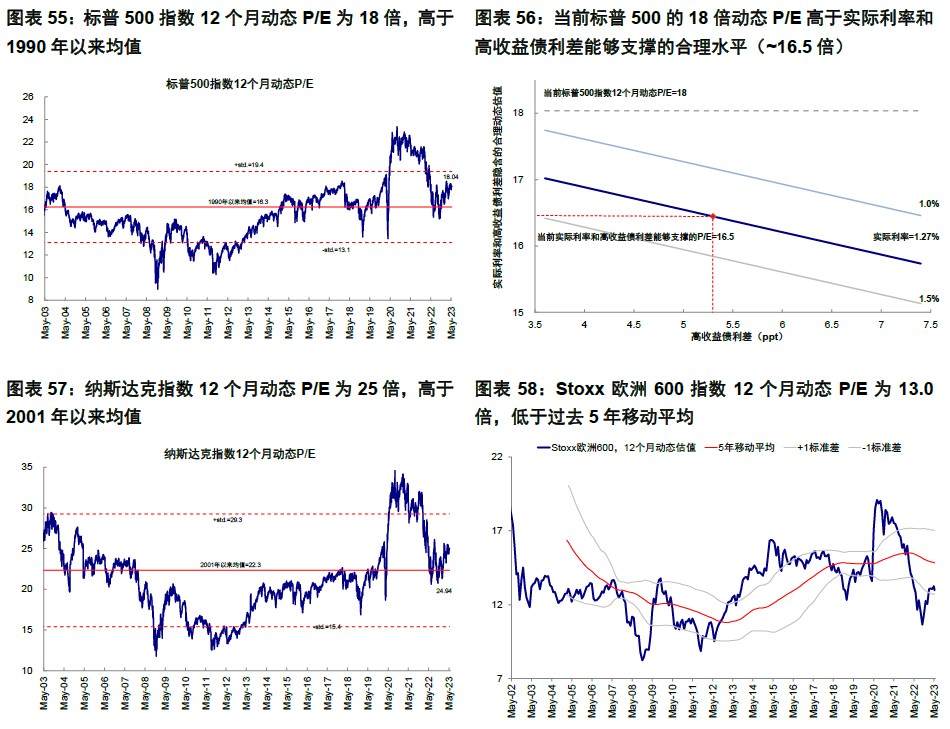

?市場估值:高于增長和流動性合理水平。當前標普500的18倍動態(tài)P/E高于實際利率和高收益?zhèn)钅軌蛑蔚暮侠硭剑▇16.5倍)。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)