安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

本周市場情緒快速轉變,從美國國債到股票和信貸的市場都遭到拋售,多頭損失慘重。

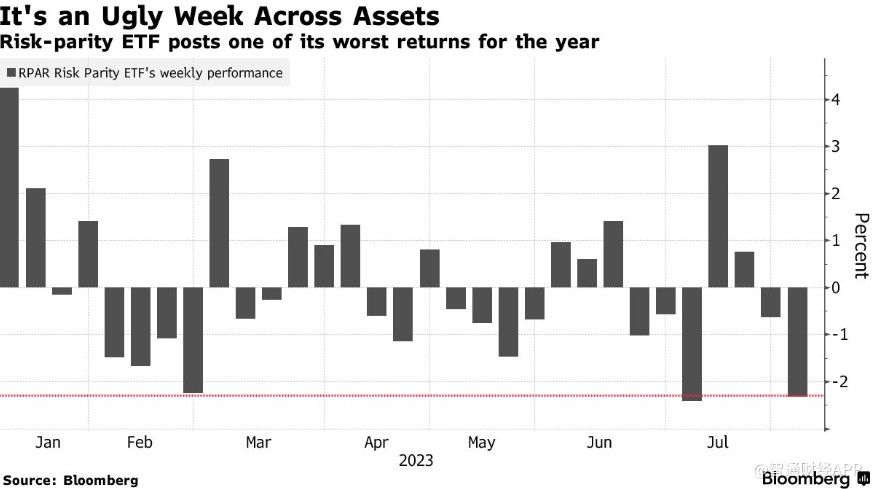

美國股市四周來首次下跌,標普500指數本周跌幅超過2%。受蘋果銷售額不及預期和美國債券收益率飆升的拖累,納斯達克100指數下跌3%,創下3月份以來最大單周跌幅。衡量跨資產表現的RPAR Risk Parity ETF (RPAR)下跌2.3%。

這場風暴的中心是美國長期政府債券,其下跌的部分原因是美國財政部發行債券的規模超出市場預期,加上惠譽下調美國信用評級,使人們的注意力集中在美國不斷惡化的財政前景上。

20年期以上美國國債ETF (TLT)本周下跌超過3%。上個月,該基金吸引了48億美元的新資金,這是有記錄以來第二高的資金流入。

追蹤投資級債券、高收益信貸和大宗商品的主要ETF 本周也出現下滑,意味著資產廣泛遭到拋售,這與7月的情況截然相反,當時跨資產連續兩周出現同步上漲。

資產廣泛遭到拋售

市場脆弱性可以從德意志銀行持有的股票頭寸和股票期權中看出。德意志銀行持有的股票頭寸在7月份觸及18個月高點,而在股票期權方面,對保護性對沖的忽視程度已達到前所未有的水平。

高盛董事總經理Scott Rubner表示:“如果市場開始走下坡路,考慮到最近出現的新多頭,就有可能出現大幅下跌。”惠譽已經開始行動了。

他還表示,一輪程序性拋售可能是周五下午股市逆轉的原因之一。根據他的模型,在價格波動擴大、市場動能減弱后,那些根據趨勢或波動信號配置資產的量化交易員準備在未來幾周內賣出。

市場過度樂觀

“市場已消化了大量積極因素,在環境仍不確定且經濟減速之際,市場變得過于樂觀,”Jonestrading 首席市場策略師Michael O'Rourke表示。“最近市場充斥著炒作。惠譽下調評級是拋售股票的借口。”

投資者今年年初大多采取防御性立場,結果卻被市場的反彈所吸引,現在他們偏向看多。他們不同尋常的風險偏好最明顯地體現在股票相對于債券的估值倍數上,盡管企業利潤下降了四分之三。

自世紀之交以來,投資者大多要求高風險資產獲得更高回報。但今年的情況并非如此。今年7月,羅素1000指數的預期收益率(市盈率的倒數)為4.8%,低于投資級公司債券5.4%的收益率。摩根士丹利策略師Andrew Sheets發現,在過去20年里,這種情況只在2%的時間里發生。

同樣,摩根士丹利的數據顯示,中盤股的收益率為6.4%,落后于高收益債券8.3%的收益率。Sheets還注意到房地產和杠桿貸款的定價錯位。

Sheets表示:“在各種資產類別中,資本結構看起來越來越‘上下顛倒’。”“資本結構的這種顛倒表明,自今年年初以來,經濟增長預期已經發生了很大變化。”

熱情高漲的情緒推動標普500指數從去年10月份的低點上漲了28%。紐約梅隆投資管理公司美國宏觀經濟主管Sonia Meskin表示,多頭陣營已經壯大,而經濟不確定性依然存在,本周的情況提醒人們,如果通脹上升或經濟增長放緩,潛在的下行風險將會出現。

她表示:“這可能是技術面或倉位的問題,只需要一個溫和的催化劑。”“市場并沒有為重新加速或頑固的核心通脹做好準備,也并未消化信貸利差在利率長期保持高位的情況下可能面臨挑戰的尾部風險。”

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)