炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

上半年經營虧損近14億元。

賣得越多虧得越多,平均每輛車的虧損都在增加,這是當前新能源整車企業面臨的困局。

2021年理想汽車-W(02015.HK)的單車平均經營虧損已經超過1萬元,到了2022年上半年單車平均虧損就超過了2.3萬元,這一切背后是電池等中上游產品價格的大幅飆升。

另一方面,一季度實現超越三萬輛的交付之后,二季度出現環比下滑,三季度的交付指引來看,理想可能經歷連續兩個季度交付不到三萬輛,高增長是否已經結束?未來純電車型的推出,會不會導致虧損擴大也是未知數。

8月16日上午理想汽車股價跌超過2%。

半年交付6萬輛,經營虧損近14億元

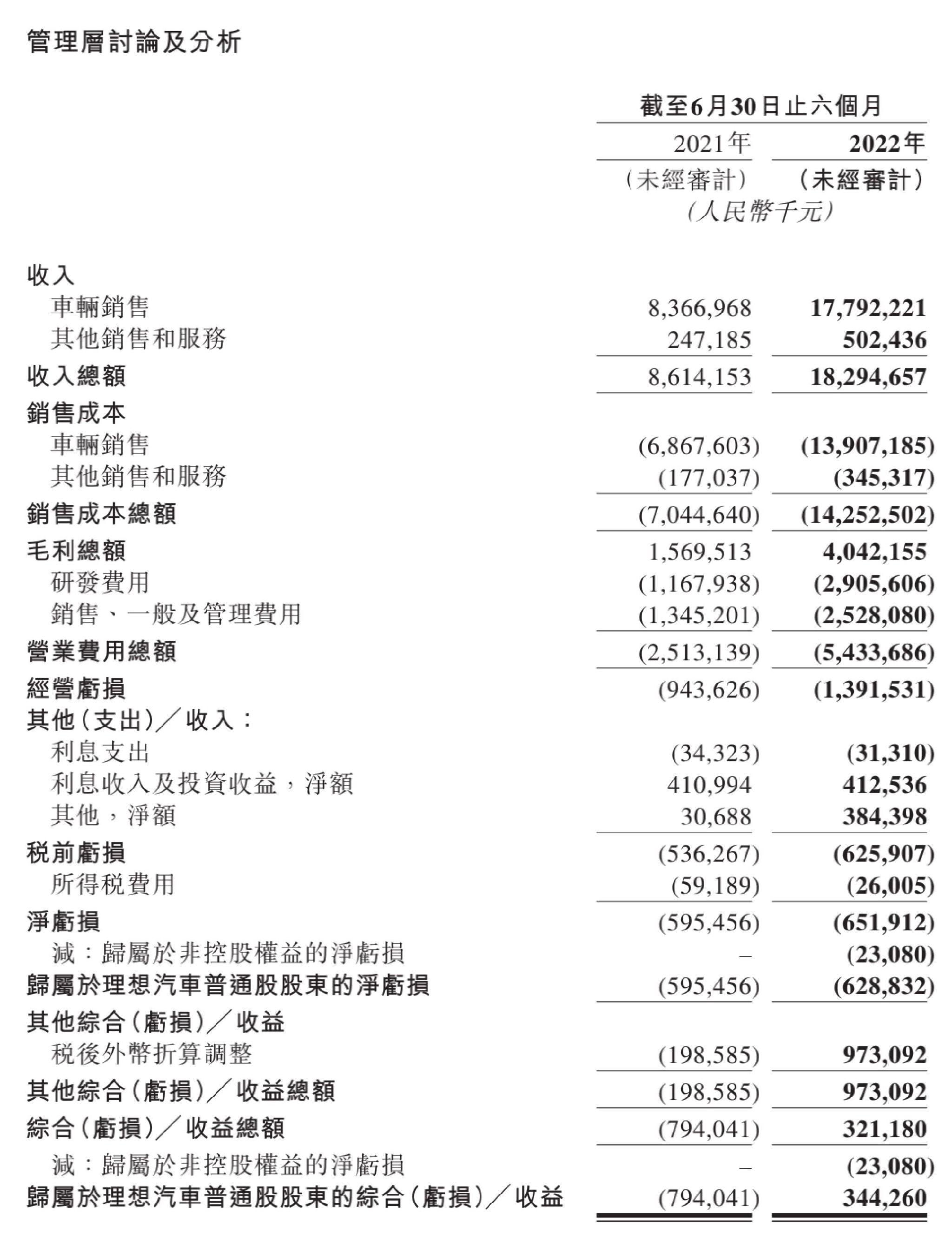

2022年上半年,理想汽車總交付量達到60403輛,同比增長100.3%;收入總額為182.9億元,同比增加112.4%。截至2022年6月30日,理想ONE自上市以來的累計交付量已達184491輛。經營虧損由截至2021年上半年的9.44億元增加47.5%至截至2022年6月30日止六個月的13.9億元。

虧損增大,歸咎于成本和費用的上升。

上半年,銷售成本為142.5億元,較2021年上半年的70.4億元增加102.3%。此增加主要由于上述汽車交付量增加。銷售、一般及管理費用為25.3億元,較2021年上半年的13.5億元增加87.9%,此增加主要由于人員增加導致僱員薪酬增加,以及隨著銷售網絡的擴大相關的租金支出增加。

截至2022年6月30日,理想汽車于113個城市擁有247家零售中心,并于226個城市運營308家售后維修中心及理想汽車授權鈑噴中心。

“由于新冠病毒變種引起的疫情反覆導致零部件產能受限,以及新能源汽車的市場需求不斷增加,與汽車零部件短缺和成本上漲相關的不確定性仍是行業面臨的共同挑戰。展望未來,我們將不斷夯實供應鏈系統的管理,加強與零部件供應商的合作,以降低此類風險。”理想汽車表示。

理想汽車2021年年報顯示:“經營虧損由截至2020年12月31日止年度的6.69億元增加52.0%至截至2021年12月31日止年度的10.2億元。”而理想ONE于2021年的總交付量達到90491輛,理想ONE是賣一輛的平均經營虧損超過1萬元。

三季度或交付不足3萬輛

除了單車平均虧損擴大以外,理想汽車第二季度交付數量僅有28687輛,而三季度的交付指引來看也不到3萬輛,連續兩個季度都不如第一季度的31716萬輛,環比下滑的趨勢難以改變,高增長時代是否已經結束?

理想汽車表示,于2022年7月交付了10422輛理想ONE,較2021年7月增長21.3%。預計2022年第三季度車輛交付量為27000輛到29000輛,同比增長7.5%至15.5%;收入總額為89.6億元(13.4億美元)至95.6億元(14.3億美元),同比增長15.3%至22.9%。

平安證券分析師王德安表示,L9對理想ONE的替代效應超預期,三季度交付和營收指引低于市場預期,主要是由于理想ONE的新增訂單量開始放緩,部分購車預算較為充足的用戶在試駕理想ONE和L9后選擇了L9。

業績發布會上,理想汽車CEO李想表示,增程式是SUV車型五年內最好的動力形式選擇。此外,理想的純電車型實驗車目前可以做到充電10分鐘充電滿足400公里續航,會比增程式車型擁有更大空間。

深圳一位資深基金經理向第一財經記者表示,目前理想汽車相比其他新勢力盈利能力強一些,這主要是得益于理想ONE單款車型爆款帶來的良好的成本控制,純電續航不到200公里左右的產品,電池上的成本比續航500公里左右純電車型要小得多;理想L9純電續航215公里,發動機從理想ONE的三缸變為四缸,原材料價格大漲都可能帶來成本壓力。未來隨著純電車型的推出,如果成本控制不好的話,虧損可能會繼續增加。

責任編輯:馬婕

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)