展望2025年:焦化行業進出口及發展機遇、重點企業玩家

1、焦化行業發展態勢及進出口

煤焦化又稱煤炭高溫干餾,具體指以煤為原料,在炭化室隔絕空氣的條件下,經過高溫干餾,焦餅溫度達到 950℃—1050℃即形成焦炭,同時獲得焦爐煤氣、煤焦油以及其他化學產品的過程。

中國是世界上最大的焦炭生產國,煉焦技術裝備出口到 10 多個國家,是具有較強競爭力的煤化工產業。

目前,我國焦化行業已形成集“研發設計、裝備制造、建設施工、生產管理、檢化驗手段”等功能一體,擁有先進工藝技術和現代裝備的煉焦工業體系。根據中國煉焦行業協會印發的《焦化行業“十四五”發展規劃綱要》,全國焦化生產企業 500 余家,焦炭總產能約 6.3 億噸,其中常規焦爐產能 5.5 億噸,半焦(蘭炭)產能 7,000 萬噸(部分電石、鐵合金企業自用半焦(蘭炭)生產能力未統計在全國焦炭產能中),熱回收焦爐產能 1,000 萬噸。

根據國家統計局和中國煉焦行業協會統計數據,目前山西省產能超過 1 億噸,河北省、山東省、陜西省、內蒙古自治區產能超過 5,000 萬噸。半焦(蘭炭)生產主要集中在陜西、內蒙、寧夏、及新疆等地區,熱回收焦爐主要在山西、河北等地區。與此同時,焦化行業焦爐煤氣制甲醇總能力達到 1,400 萬噸/年左右,焦爐煤氣制天然氣能力達 60 多億立方米/年;煤焦油加工總能力達到2,400 萬噸/年左右;苯加氫精制總能力達到 600 萬噸/年左右,干熄焦處理能力4.41 萬噸/小時。

碳中和背景下,2022-2025 年仍將持續實施減量置換,產能審批將趨嚴,產能釋放變緩,減量置換背景下,表觀產能也可能有下降;另外受到焦煤資源緊張的限制,預計在 2025 年焦炭產量下降至 4.5 億噸左右,焦炭產業供需結構未來將呈現“緊平衡”狀態。

2020-2024年1-11月焦炭產量及增速情況

資料來源:國家統計局、普華有策制圖

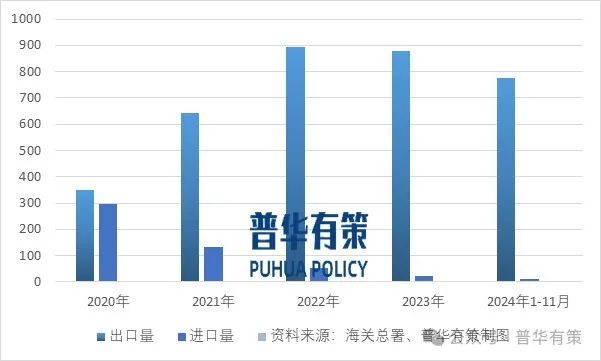

資料來源:國家統計局、普華有策制圖2020-2024年1-11月焦炭進出口分析

資料來源:海關總署、普華有策制圖

資料來源:海關總署、普華有策制圖我國焦炭產品約 85%由鋼鐵行業消耗,鋼鐵行業在淘汰了數千萬噸“地條鋼”及落后產能后,高爐開工利用率上升,從而帶動了焦炭消費量恢復性增長。2020 年由于 4.3 米焦爐的退出導致焦炭供應明顯偏緊,2020 年 12 月底,圍繞“碳達峰、碳中和”時間節點,工信部要求“鋼鐵行業作為能源消耗高密集型行業,要堅決壓縮粗鋼產量,確保粗鋼產量同比下降”,并在多個場合強調2021 年鋼鐵行業要落實產量的同比壓縮。一般而言,鋼企按訂單生產,產量由需求驅動。2000 年以來,除 2015 年外,其他年份粗鋼產量保持同比增長態勢。2016 年以來的供給側改革,政府更多是從產能端入手,清除了大量不合規的地條鋼企業,而隨后的幾年鋼鐵產量同比依然實現正增長。需求端看,地產、基建用鋼需求增速可能有所下滑,而制造業景氣周期持續時間較長,帶動板材需求,預計“十四五”期間我國粗鋼總需求將保持在高位平臺期。鋼鐵行業也處于產能置換擴張期,高爐技術提升較快,對高質量的焦炭需求呈上升態勢。

2、焦化行業技術水平及特點

按照熄焦方式的不同,焦炭生產可以分為濕法熄焦和干法熄焦。國內焦化廠普遍使用濕熄工藝,該工藝成本低,但污染較大且影響焦炭質量。相比之下,干熄工藝環保優勢明顯,但成本較高。目前在焦化行業環保要求逐步提升的情況下,濕法熄焦向干法熄焦的改造將成為國內焦化行業發展的必然趨勢。按炭化室高度,焦爐分 4.3 米焦爐、5.5 米焦爐、6 米焦爐、7 米焦爐等。

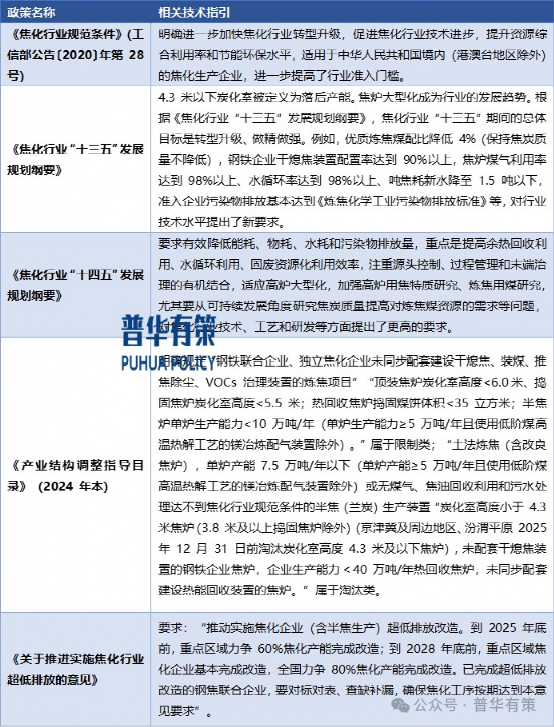

焦化行業技術相關政策指引

資料來源:普華有策制圖

資料來源:普華有策制圖3、焦化行業競爭格局和市場化程度

作為傳統工業領域,焦化行業技術壁壘不高,全國各地有眾多零散煉焦產能,行業屬于完全競爭市場。由于原料供應充足,技術門檻較低,我國涌現了大量小規模、小產能的煉焦企業,產業集中度不高,產能過剩。隨著國家近幾年連續頒布“去產能”和行業準入條件等政策,焦化行業結構調整和轉型升級是必然趨勢,粗放式發展將轉變為資源節約型、循環利用型發展,焦化副產品和焦爐煤氣綜合利用將是行業新的增長點。我國擁有完整的焦化工業體系,在規模、產量、技術和管理等方面均處于世界領先水平,為我國鋼鐵、化工、有色冶煉和機械制造等領域的國民經濟發展做出了巨大貢獻。

競爭格局方面,國內焦化企業可分為兩個主要類別:鋼鐵聯合焦化企業和獨立焦化企業。同時,各地還存在一些煤炭企業投資建設的焦化廠。鋼鐵聯合焦化企業與煤炭企業投資建設的焦化廠一般受到各地環保容量限制,并且產業鏈延伸程度較低,煉焦副產品如煤焦油、焦爐煤氣等深加工程度不高,導致資源利用率較低。因此,鋼鐵聯合焦化企業與煤炭企業投資建設的焦化廠對焦炭產能擴張的推動不足。

獨立焦化企業向鋼鐵企業和其他冶煉企業銷售焦炭產品,其競爭力主要體現在煉焦副產品的深度加工和焦爐煤氣的綜合循環利用。對于獨立焦化企業來說,豐富的產品結構和較長的產業鏈是其競爭優勢的根本所在,產品結構越豐富、產業鏈越長、焦爐煤氣利用附加值越高的焦化企業,競爭優勢越明顯。

4、行業利潤水平的變動趨勢及變動原因

焦炭利潤水平與宏觀經濟形勢、鋼鐵行業景氣度及焦煤資源供應能力聯動,行業利潤水平變動的周期性較強。焦炭行業近幾年的運行規律顯著,上下游之間的價格傳導通常按照鋼-焦-煤的先后順序。

2021 年至 2023 年,受焦鋼企業限產政策變化、焦化行業落后產能持續淘汰、焦炭庫存量波動等多種因素共同影響,焦炭價格有所波動。

價格傳導方面,鋼-焦的價格傳導主要體現在焦炭價格端,而焦-煤的價格傳導主要體現在焦炭成本端。2021 年,在碳中和背景下,由于焦化行業和鋼鐵行業在限產政策方面的差異,焦炭供需出現錯配的情況。同時,疊加焦煤價格不穩定的因素,造成 2021 年焦炭價格有所波動。2021 年一季度,由于焦炭供應上升,疊加一季度鋼材需求偏低的影響,焦炭價格震蕩下行;2021 年二季度至三季度,隨著全球經濟復蘇,鋼材需求上升,帶動焦炭價格快速上行;2021年四季度,焦炭市場供需兩弱,同時焦煤供應緊張的情況得到了緩解,焦炭價格有所下行。2022 年上半年,焦炭市場在外部因素影響下,市場波動頻繁。前期在低庫存和高成本推動下,焦炭價格整體走高,后期由于公共衛生事件發生后物流條件改善與成材端庫存無法消化等因素,焦炭價格高位回落。2022 年下半年,焦炭市場總體伴隨上下游板塊走勢震蕩運行。2023 年上半年,焦炭價格以走弱為主。其中一季度價格相對穩定,二季度隨著鋼材價格走弱以及煤價先行下移,焦炭價格有所回落。2023 年下半年,焦炭市場連續多輪提漲,焦炭價格震蕩向上調整,煤價上漲帶動焦價上漲。

近幾年焦炭價格基本呈現隨煤炭、鋼鐵企業效益的增減和供需平衡狀態而波動的情勢,焦化企業自身成本控制水平是盈利優劣的關鍵。

5、焦化行業面臨的機遇

(1)焦化行業準入標準提高,持續淘汰落后產能

焦炭產能過剩導致市場盈利狀況普遍較差,目前國家去產能政策的強力推進不斷淘汰落后煉焦產能。去產能作為國家供給側結構性改革的關鍵措施之一,后續仍將持續推行。根據中國煉焦行業協會報告,近年來,在國家法規和產業政策的督導和引領下,焦化企業依法依規設立,行業自律意識明顯增強。焦化生產主要省份(直轄市、自治區)通過產業布局優化調整,大多數企業規范進入煤化工園區或經濟技術開發區,產能置換、退出、淘汰政策措施綜合兼顧了環境保護、城市功能定位、社會責任、企業訴求等客觀因素,行政執法差異化監管措施進一步改進規范,焦化市場體系建設有所改善,競爭趨于理性。

此外,我國對于焦化行業的準入條件、環保要求都逐步提高,加速了焦化行業的落后產能出清,因此一些規模較小、環保標準不達標的獨立焦化廠面臨一定的經營壓力與退出風險。隨著供給側改革的不斷深化,焦化行業產能將逐漸向優勢企業集中。

(2)國家政策鼓勵循環經濟模式

《焦化行業規范條件》《關于加快焦化行業結構調整的指導意見的通知》《產業結構調整指導目錄(2024 年本)》、《國家鋼鐵產業發展政策》、《輪胎產業政策》等政策文件為傳統焦化企業的發展指明了方向,節能減排、資源綜合利用、發展循環經濟等成為行業未來發展的重點,對于延伸產業鏈、副產品精深加工、焦爐煤氣高附加值利用等資源綜合利用的焦化企業,國家政策的鼓勵和支持是其快速發展的契機。

(3)技術和裝備水平提高,科研能力不斷增強

我國焦化產業已經形成了集“設計研發、裝備制造、建設施工、生產運營、檢化驗”等為一體的較為完備的工業體系,先進工藝流程和現代化裝備水平不斷提升,為建設我國現代化焦化產業提供了堅實的技術裝備保障。多年來我國焦炭產量一直占世界總產量的 60%以上,煉焦技術裝備出口到 10 多個國家,是具有較強競爭力的煤化工產業。一大批研究中心、實驗室(基地)、高新技術企業和示范企業,為我國焦化產業打下了產業鏈完整、標準體系健全、技術力量雄厚的科技研發基礎。

(4)推廣新技術應用和先進管理經驗成效顯著

達到超低排放值的焦化企業,焦化環保治理水平明顯提升,備煤、煉焦、焦化產品的貯存轉運密閉等設施基本完善,焦爐煙氣脫硫脫硝措施基本建成投運,部分企業已經達到超低排放標準,VOCs 治理效果持續改進,節能環保技術及配套裝備在改進提升中也有新突破,焦化行業安全發展、綠色發展、高質量發展發生了本質性變化。

(5)鋼鐵企業需求回升

2018 年,鋼鐵行業在供給側改革的持續推進下,提前完成“十三五”時期化解過剩產能目標,“藍天保衛戰”等專項項目的持續開展更好地維護和鞏固了供給側改革的成效,鋼鐵企業效益持續改善。同時,隨著 2022 年底國內衛生管控政策平穩轉段,2023 年一季度穩增長政策陸續顯效,在政策加碼的支持下投資逐步活躍,產業鏈加快恢復,支撐了焦炭價格。

隨著供給側改革已取得成效,鋼鐵行業在淘汰了數千萬噸落后產能后整體盈利情況好轉,帶動了焦炭消費量恢復性增長。在宏觀經濟企穩、基建、汽車等行業需求穩步增長的大背景下,鋼鐵行業的產量和盈利狀況有望持續改善。

未來隨著高爐大型化的進一步發展,對于優質焦炭的需求會持續上升,將從需求端推動焦炭行業發展。

6、焦化行業主要參與者玩家

焦炭生產企業高度依賴資源以及市場,焦化企業布局在煤炭主產區具有資源優勢,布局在鋼鐵主產區具有靠近客戶便利優勢,從地區分布來看,我國焦炭產量主要集中山西、陜西、河北、山東等地區。由于原料供應充足,技術門檻較低,我國涌現了大量小規模、小產能的煉焦企業,產業集中度不高。

(1)中國旭陽集團

公司是集焦炭、化工、新能源、新材料等業務板塊協同發展的大型企業集團。擁有河北邢臺、定州、樂亭、滄州,山東鄆城、東明,內蒙古呼和浩特,江西萍鄉,印尼蘇拉威西等9個生產園區,旭陽集團以焦炭為起點,形成了碳材料、醇氨、芳烴三條獨特的化工產業鏈,可生產5大類57種產品。運營焦炭生產線17條、化工生產線58條、高純氫生產線4條,總運營規模2683萬噸/年(焦炭2080萬噸/年,化工603萬噸/年)。開展國內外貿易,形成了覆蓋全國、輻射全球的銷售網絡和原料供應渠道。

(2)美錦能源

公司主要從事煤炭、焦化、天然氣、氫燃料電池汽車為主的新能源汽車等商品的生產銷售,擁有儲量豐富的煤炭和煤層氣資源,具備“煤-焦-氣-化”一體化的完整產業鏈,是全國最大的獨立商品焦和煉焦煤生產商之一,并在氫能產業鏈廣泛布局,正在形成“產業鏈+區域+綜合能源站網絡”的三維格局。

(3)開灤股份

該公司主要業務包括煤炭開采、原煤洗選加工、煉焦及煤化工產品的生產銷售,主要產品包括洗精煤、焦炭以及甲醇、純苯、己二酸、聚甲醛等化工產品。

(4)陜西黑貓

該公司以焦炭為基礎,以化產為核心,按照焦、氣、化聯產的技術路線打造循環經濟產業,是循環經濟產業鏈較為完善的企業之一。

(5)寶豐能源

該公司以煤替代石油生產高端化工產品,具體包括:煤制烯烴,即以煤、焦炭、焦爐氣為原料生產甲醇,再以甲醇為原料生產聚乙烯、聚丙烯;焦化,即將原煤洗選為精煤,再用精煤進行煉焦生產焦炭;精細化工,以煤制烯烴、煉焦業務的副產品生產MTBE、純苯、工業萘、改質瀝青、蒽油等精細化工產品。

(6)山西焦化

該公司主要業務為焦炭及相關化工產品的生產和銷售。

(7)云煤能源

該公司主要從事焦炭及相關化工產品的生產和銷售,主導產品為冶金焦炭,副產品有煤氣、粗苯、焦油、甲醇、硫銨、硫磺等。

(8)安泰集團

該公司主要從事焦炭及其副產品、型鋼、電力的生產與銷售,產品主要銷售給鋼鐵企業。

(9)金能科技

該公司是一家資源綜合利用型、經濟循環式的綜合性化工企業,主要業務有精細化工、煤化工、石油化工三大板塊。

(10)陽光焦化

該公司主營業務為煤化工產品和精細化工產品的生產與銷售,主要產品包括焦炭、炭黑等。

(11)寶泰隆

該公司主要從事煤炭開采、洗選加工、煉焦、化工、發電、供熱、新材料等產品的生產銷售以及技術研發和服務,產品包括焦炭(含焦粉、焦粒)、沫煤、粗苯、甲醇、精制洗油、瀝青調和組分、針狀焦、電力、供熱、石墨烯及下游產品等。

《2025-2031年焦化行業市場調研及發展趨勢預測報告》涵蓋行業近五年全球及中國發展概況、供需數據、市場規模,產業政策/規劃、相關技術/專利、競爭格局、上游原料情況、下游主要應用市場需求規模及前景、區域結構、市場集中度、重點企業/玩家,企業占有率、行業特征、驅動因素、市場前景預測,投資策略、主要壁壘構成、相關風險等內容。同時北京普華有策信息咨詢有限公司還提供市場專項調研項目、產業研究報告、產業鏈咨詢、項目可行性研究報告、專精特新小巨人認證、市場占有率報告、十五五規劃、項目后評價報告、BP商業計劃書、產業圖譜、產業規劃、藍白皮書、國家級制造業單項冠軍企業認證、IPO募投可研、IPO工作底稿咨詢等服務。

目錄

第一章 焦化行業相關概述

第一節 焦化行業定義及分類

一、行業定義

二、行業特性及在國民經濟中的地位及影響

第二節 焦化行業特點及模式

一、焦化行業發展特征

二、焦化行業經營模式

第三節 焦化行業產業鏈分析

一、產業鏈結構

二、焦化行業主要上游2020-2024年供給規模分析

三、焦化行業主要上游2020-2024年價格分析

四、焦化行業主要上游2025-2031年發展趨勢分析

五、焦化行業主要下游2020-2024年發展概況分析

六、焦化行業主要下游2025-2031年發展趨勢分析

第二章 焦化行業全球發展分析

第一節 全球焦化市場總體情況分析

一、全球焦化行業的發展特點

二、全球焦化市場結構

三、全球焦化行業市場規模分析

四、全球焦化行業競爭格局

五、全球焦化市場區域分布

六、全球焦化行業市場規模預測

第二節 全球主要國家(地區)市場分析

一、歐洲

1、歐洲焦化行業市場規模

2、歐洲焦化市場結構

3、2025-2031年歐洲焦化行業發展前景預測

二、北美

1、北美焦化行業市場規模

2、北美焦化市場結構

3、2025-2031年北美焦化行業發展前景預測

三、日韓

1、日韓焦化行業市場規模

2、日韓焦化市場結構

3、2025-2031年日韓焦化行業發展前景預測

四、其他

第三章 《國民經濟行業分類與代碼》中焦化所屬行業2025-2031年規劃概述

第一節 2020-2024年所屬行業發展回顧

一、2020-2024年所屬行業運行情況

二、2020-2024年所屬行業發展特點

三、2020-2024年所屬行業發展成就

第二節 焦化行業所屬行業2025-2031年規劃解讀

一、2025-2031年規劃的總體戰略布局

二、2025-2031年規劃對經濟發展的影響

三、2025-2031年規劃的主要目標

第四章 2025-2031年行業發展環境分析

第一節 2025-2031年世界經濟發展趨勢

第二節 2025-2031年我國經濟面臨的形勢

第三節 2025-2031年我國對外經濟貿易預測

第四節2025-2031年行業技術環境分析

一、行業相關技術

二、行業專利情況

1、中國焦化專利申請

2、中國焦化專利公開

3、中國焦化熱門申請人

4、中國焦化熱門技術

第五節2025-2031年行業社會環境分析

第五章 普華有策對焦化行業總體發展狀況

第一節 焦化行業特性分析

第二節 焦化產業特征與行業重要性

第三節 2020-2024年焦化行業發展分析

一、2020-2024年焦化行業發展態勢分析

二、2020-2024年焦化行業發展特點分析

三、2025-2031年區域產業布局與產業轉移

第四節 2020-2024年焦化行業規模情況分析

一、行業單位規模情況分析

二、行業人員規模狀況分析

三、行業資產規模狀況分析

四、行業市場規模狀況分析

第五節 2020-2024年焦化行業財務能力分析與2025-2031年預測

一、行業盈利能力分析與預測

二、行業償債能力分析與預測

三、行業營運能力分析與預測

四、行業發展能力分析與預測

第六章 POLICY對2025-2031年我國焦化市場供需形勢分析

第一節 我國焦化市場供需分析

一、2020-2024年我國焦化行業供給情況

二、2020-2024年我國焦化行業需求情況

1、焦化行業需求市場

2、焦化行業客戶結構

3、焦化行業區域需求結構

三、2020-2024年我國焦化行業供需平衡分析

第二節 焦化產品市場應用及需求預測

一、焦化產品應用市場總體需求分析

1、焦化產品應用市場需求特征

2、焦化產品應用市場需求總規模

二、2025-2031年焦化行業領域需求量預測

1、2025-2031年焦化行業領域需求產品功能預測

2、2025-2031年焦化行業領域需求產品市場格局預測

第七章 我國焦化行業運行分析

第一節 我國焦化行業發展狀況分析

一、我國焦化行業發展階段

二、我國焦化行業發展總體概況

第二節 2020-2024年焦化行業發展現狀

一、2020-2024年我國焦化行業市場規模(增速)

二、2020-2024年我國焦化行業發展分析

三、2020-2024年中國焦化企業發展分析

第三節 2020-2024年焦化市場情況分析

一、2020-2024年中國焦化市場總體概況

二、2020-2024年中國焦化市場發展分析

第四節 我國焦化市場價格走勢分析

一、焦化市場定價機制組成

二、焦化市場價格影響因素

三、2020-2024年焦化價格走勢分析

四、2025-2031年焦化價格走勢預測

第八章 POLICY對中國焦化市場規模分析

第一節 2020-2024年中國焦化市場規模分析

第二節 2020-2024年我國焦化區域結構分析

第三節 2020-2024年中國焦化區域市場規模

一、2020-2024年東北地區市場規模分析

二、2020-2024年華北地區市場規模分析

三、2020-2024年華東地區市場規模分析

四、2020-2024年華中地區市場規模分析

五、2020-2024年華南地區市場規模分析

六、2020-2024年西部地區市場規模分析

第四節 2025-2031年中國焦化區域市場前景預測

一、2025-2031年東北地區市場前景預測

二、2025-2031年華北地區市場前景預測

三、2025-2031年華東地區市場前景預測

四、2025-2031年華中地區市場前景預測

五、2025-2031年華南地區市場前景預測

六、2025-2031年西部地區市場前景預測

第九章 普●華●有●策對2025-2031年焦化行業產業結構調整分析

第一節 焦化產業結構分析

一、市場細分充分程度分析

二、下游應用領域需求結構占比

三、領先應用領域的結構分析(所有制結構)

第二節 產業價值鏈條的結構分析及產業鏈條的整體競爭優勢分析

一、產業價值鏈條的構成

二、產業鏈條的競爭優勢與劣勢分析

第十章 焦化行業競爭力優勢分析

第一節 焦化行業競爭力優勢分析

一、行業整體競爭力評價

二、行業競爭力評價結果分析

三、競爭優勢評價及構建建議

第二節 中國焦化行業競爭力剖析

第三節 焦化行業SWOT分析

一、焦化行業優勢分析

二、焦化行業劣勢分析

三、焦化行業機會分析

四、焦化行業威脅分析

第十一章 2025-2031年焦化行業市場競爭策略分析

第一節 行業總體市場競爭狀況分析

一、焦化行業競爭結構分析

1、現有企業間競爭

2、潛在進入者分析

3、替代品威脅分析

4、供應商議價能力

5、客戶議價能力

6、競爭結構特點總結

二、焦化行業企業間競爭格局分析

1、不同規模企業競爭格局

2、不同所有制企業競爭格局

3、不同區域企業競爭格局

三、焦化行業集中度分析

1、市場集中度分析

2、企業集中度分析

3、區域集中度分析

第二節 中國焦化行業競爭格局綜述

一、焦化行業競爭概況

二、重點企業市場份額占比分析

三、焦化行業主要企業競爭力分析

第三節 2020-2024年焦化行業競爭格局分析

一、國內主要焦化企業動向

二、國內焦化企業擬在建項目分析

三、我國焦化市場集中度分析

第四節 焦化企業競爭策略分析

一、提高焦化企業競爭力的策略

二、影響焦化企業核心競爭力的因素及提升途徑

第十二章 普華有策對行業重點企業發展形勢分析

第一節 企業一

一、企業概況及焦化產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2020-2024年主要經營數據指標

五、企業發展戰略規劃

第二節 企業二

一、企業概況及焦化產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2020-2024年主要經營數據指標

五、企業發展戰略規劃

第三節 企業三

一、企業概況及焦化產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2020-2024年主要經營數據指標

五、企業發展戰略規劃

第四節 企業四

一、企業概況及焦化產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2020-2024年主要經營數據指標

五、企業發展戰略規劃

第五節 企業五

一、企業概況及焦化產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2020-2024年主要經營數據指標

五、企業發展戰略規劃

第六節 其他

第十三章 普●華●有●策對2025-2031年焦化行業投資前景展望

第一節 焦化行業2025-2031年投資機會分析

一、焦化行業典型項目分析

二、可以投資的焦化模式

三、2025-2031年焦化投資機會

第二節 2025-2031年焦化行業發展預測分析

一、產業集中度趨勢分析

二、2025-2031年行業發展趨勢

三、2025-2031年焦化行業技術開發方向

四、總體行業2025-2031年整體規劃及預測

第三節 2025-2031年規劃將為焦化行業找到新的增長點

第十四章 普●華●有●策對 2025-2031年焦化行業發展趨勢及投資風險分析

第一節 2020-2024年焦化存在的問題

第二節 2025-2031年發展預測分析

一、2025-2031年焦化發展方向分析

二、2025-2031年焦化行業發展規模預測

三、2025-2031年焦化行業發展趨勢預測

四、2025-2031年焦化行業發展重點

第三節 2025-2031年行業進入壁壘分析

一、技術壁壘分析

二、資金壁壘分析

三、政策壁壘分析

四、其他壁壘分析

第四節 2025-2031年焦化行業投資風險分析

一、競爭風險分析

二、原材料風險分析

三、人才風險分析

四、技術風險分析

五、其他風險分析

(轉自:普華有策)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)