(來源:華鑫研究)

▌投資要點(diǎn)

今年下半年紅利與成長(zhǎng)間輪動(dòng)速度明顯加快。國(guó)內(nèi)基本面、海外流動(dòng)性、資金博弈和交易擁擠度對(duì)于紅利&高景氣成長(zhǎng)輪動(dòng)擇時(shí)指示效果出色。紅利&高景氣輪動(dòng)模型今年來調(diào)倉(cāng)12次,看對(duì)9次,勝率75%,超額年化12.27%。

本文我們對(duì)紅利風(fēng)格今年市場(chǎng)表現(xiàn)進(jìn)行詳細(xì)復(fù)盤,并嘗試對(duì)后續(xù)核心問題進(jìn)行解答:

1. 險(xiǎn)資對(duì)紅利配置有什么變化?

2.上市公司分紅穩(wěn)定性如何?

3. 紅利后續(xù)有哪些潛在有效的選股因子?

4. 紅利板塊細(xì)分投資機(jī)會(huì)有哪些?

▌紅利2024年市場(chǎng)表現(xiàn)全復(fù)盤

今年上半年,在國(guó)內(nèi)宏觀經(jīng)濟(jì)承壓和海外高利率雙重壓力下,市場(chǎng)風(fēng)險(xiǎn)偏好低迷,被視為具有“類債屬性”和“防御能力”的高股息資產(chǎn)表現(xiàn)強(qiáng)勢(shì)。此后,隨著交易擁擠度等指標(biāo)惡化,紅利超額收益開始回落,尤其是9月底政策轉(zhuǎn)向后,市場(chǎng)風(fēng)險(xiǎn)偏好迅速變化,紅利表現(xiàn)不及成長(zhǎng)。截止2024年12月6日,中證紅利年內(nèi)收漲11.67%,表現(xiàn)不及創(chuàng)業(yè)板指(+19.86%)和科創(chuàng)50(+19.07%)。紅利與成長(zhǎng)間輪動(dòng)速度加快。

2024年1月:加速上行。國(guó)內(nèi)經(jīng)濟(jì)數(shù)據(jù)承壓+市場(chǎng)悲觀情緒發(fā)酵+美債利率高位+紅利類指數(shù)擁擠度底部稍有回升下,我們?cè)?月初風(fēng)格擇時(shí)報(bào)告中明確提出“紅利賽道逢低布局”。

2024年2月至3月下旬:見頂回撤。1-2月經(jīng)濟(jì)數(shù)據(jù)超預(yù)期+外資流入意愿階段性回暖+煤價(jià)下跌紅利板塊基本面承壓+紅利擁擠度飆升至歷史極值、微觀交易結(jié)構(gòu)惡化等多重催化下,科技板塊超跌反彈、紅利見頂回落,風(fēng)格擇時(shí)模型及時(shí)提示“高景氣短期行情可期”。

2024年4月&5月:逆市大漲。3月下旬開始市場(chǎng)反彈放緩,國(guó)內(nèi)宏觀及海外市場(chǎng)數(shù)據(jù)并不支持風(fēng)格徹底轉(zhuǎn)向成長(zhǎng),高股息資產(chǎn)再次受資金熱捧,在4月和5月跑出明顯的超額收益和絕對(duì)收益。我們?cè)?月風(fēng)格觀點(diǎn)中提示關(guān)注紅利內(nèi)部細(xì)分賽道輪動(dòng)機(jī)會(huì)“紅利質(zhì)量強(qiáng)化進(jìn)攻”。

2024年6月至8月:有超額收益但無絕對(duì)收益。2024年下半年開始風(fēng)格輪動(dòng)速度加快,我們?cè)谕涀x數(shù)溫和修復(fù)和CDS利差下行區(qū)間的6月風(fēng)格配置中短暫切向成長(zhǎng)(“紅利擁擠度重歸高位,高景氣左側(cè)行情可期”),其余月份均以持有紅利風(fēng)格為主,輪動(dòng)策略模型超額收益及絕對(duì)收益續(xù)創(chuàng)新高。

2024年9月至10月:大幅跑輸成長(zhǎng)。9月24日中國(guó)人民銀行、金融監(jiān)管總局、證監(jiān)會(huì)聯(lián)合出臺(tái)一攬子金融政策,市場(chǎng)風(fēng)險(xiǎn)偏好跟隨政策快速轉(zhuǎn)向,資金大量涌入權(quán)益市場(chǎng),成長(zhǎng)風(fēng)格暴漲,紅利大幅跑輸。11月中下旬市場(chǎng)從前期強(qiáng)預(yù)期交易轉(zhuǎn)向回歸基本面,我們?cè)?0月中旬的風(fēng)格配置觀點(diǎn)中提示“二次沖高流動(dòng)性沒有明顯收縮前創(chuàng)業(yè)板仍有支撐,但高景氣成長(zhǎng)的明顯占優(yōu)階段可能逐步結(jié)束”,開始關(guān)注杠桿策略另一端紅利資產(chǎn)的配置價(jià)值。

2024年11月至今:關(guān)注高低切下紅利配置價(jià)值。11月市場(chǎng)波動(dòng)加大,杠桿策略的另一端紅利風(fēng)格重新占優(yōu)。當(dāng)前十債利率跌破2%,存款搬家、險(xiǎn)資騰挪利好紅利類含權(quán)資產(chǎn);美債高企、社融疲弱、通脹低位,疊加成長(zhǎng)風(fēng)格賠率優(yōu)勢(shì)趨弱下,高景氣進(jìn)一步上行空間有限,我們重新看好紅利風(fēng)格回歸。

▌險(xiǎn)資對(duì)紅利配置有什么變化?

保險(xiǎn)資產(chǎn)管理公司投資在四類底層資產(chǎn):債券、股票、銀行存款和金融產(chǎn)品。在銀行存款和非標(biāo)壓降大趨勢(shì)下,險(xiǎn)資作為長(zhǎng)期負(fù)債資金,資產(chǎn)配置主要集中在兩類核心資產(chǎn)上,一是超長(zhǎng)期國(guó)債,二是權(quán)益資產(chǎn)。

2023年上市險(xiǎn)企開始執(zhí)行IFRS9和IFRS17準(zhǔn)則。新會(huì)計(jì)準(zhǔn)則下,保險(xiǎn)配置的權(quán)益資產(chǎn)劃分為兩類:一是FVOCI(Fair Value Through Other Comprehensive Income,即“以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)),二是FVTPL(Fair Value through Profit and Loss,即“以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)”)。IFRS 9 下,絕大部分股票和全部基金從原來的 AFS(可供出售金融資產(chǎn))劃分為 FVTPL,加大了險(xiǎn)資利潤(rùn)表波動(dòng),但可通過增配紅利股并計(jì)入OCI賬戶緩沖影響。

2024年12月8日至12月13日當(dāng)周,由于政治局會(huì)議定調(diào)“適度寬松的貨幣政策”打開降息降準(zhǔn)想象空間,10年期國(guó)債利率快速下行了17bp收于1.78%創(chuàng)下歷史新低,30年國(guó)債利率也歷史性地盤中下穿2%,國(guó)債利率進(jìn)一步下行空間被快速擠壓,ERP達(dá)到85%的歷史較高位,紅利作為含權(quán)替代配置資產(chǎn)配置價(jià)值凸顯,短期補(bǔ)漲概率較高。

根據(jù)2024年10月21日中國(guó)保險(xiǎn)資產(chǎn)管理業(yè)協(xié)會(huì)發(fā)布數(shù)據(jù),險(xiǎn)資在9月底重要會(huì)議后,對(duì)權(quán)益市場(chǎng)投資信心指數(shù)明顯抬升。根據(jù)國(guó)藥股份、上海醫(yī)藥11月13日同日發(fā)布的公告,新華保險(xiǎn)于11月12日通過二級(jí)市場(chǎng)集中競(jìng)價(jià)交易的方式增持兩家醫(yī)藥公司。12月4日新華保險(xiǎn)公告稱,公司于近日通過二級(jí)市場(chǎng)集中競(jìng)價(jià)交易方式增持海通證券H股股份至5.02%,達(dá)到舉牌線,舉牌海通證券H股,成為今年來險(xiǎn)資對(duì)券商股的首次舉牌。

市場(chǎng)風(fēng)險(xiǎn)偏好抬升,疊加前期險(xiǎn)資在銀行、公共事業(yè)、運(yùn)營(yíng)商等穩(wěn)健型紅利類資產(chǎn)上已有較重倉(cāng)位,險(xiǎn)資投資范圍擴(kuò)張,近期舉牌個(gè)股股息率明顯下沉且行業(yè)布局?jǐn)U散,消費(fèi)板塊等中長(zhǎng)期盈利能力穩(wěn)定、分紅意愿較強(qiáng)的個(gè)股同樣契合險(xiǎn)資長(zhǎng)期投資理念。

▌上市公司分紅穩(wěn)定性如何:政策指引下A股分紅制度化高頻化

2022年以來,政府逐步出臺(tái)了一系列針對(duì)上市公司分紅的相關(guān)政策,持續(xù)完善和優(yōu)化上市公司現(xiàn)金分紅規(guī)則,以引導(dǎo)公司合理分紅、提高現(xiàn)金分紅水平。2024年4月12日,國(guó)務(wù)院印發(fā)《關(guān)于加強(qiáng)監(jiān)管防范風(fēng)險(xiǎn)推動(dòng)資本市場(chǎng)高質(zhì)量發(fā)展的若干意見》,“新國(guó)九條” 明確強(qiáng)化上市公司現(xiàn)金分紅監(jiān)管,加大對(duì)分紅優(yōu)質(zhì)公司的激勵(lì)力度,“推動(dòng)一年多次分紅、預(yù)分紅、春節(jié)前分紅”,多措并舉推動(dòng)提高股息率。

“新國(guó)九條”后,上市公司分紅頻次顯著抬升,截止2024年12月20日,已有704家上市公司公布了中報(bào)分紅方案,相比去年同期的194家增長(zhǎng)了263%;290家公司發(fā)布了三季度分紅方案,比去年同期的63家增長(zhǎng)了360%。A股分紅開始走向制度化、高頻化。

▌紅利后續(xù)有哪些潛在有效的選股因子?

在利率下行、國(guó)內(nèi)宏觀景氣拐點(diǎn)仍需時(shí)間、上市公司分紅明顯高頻化制度化、險(xiǎn)資OCI賬戶配置需求仍在背景下,泛紅利資產(chǎn)依舊存在長(zhǎng)期占優(yōu)基礎(chǔ)。隨著高股息板塊行情的出圈,市場(chǎng)對(duì)于紅利資產(chǎn)研究明顯精細(xì)化,紅利不再局限于銀行、公共事業(yè)、運(yùn)營(yíng)商等穩(wěn)健型紅利類資產(chǎn)上,尤其是在當(dāng)下市場(chǎng)風(fēng)險(xiǎn)偏好明顯抬升之際,組合更應(yīng)該挖掘更多中長(zhǎng)期盈利能力穩(wěn)定、分紅意愿較強(qiáng)的個(gè)股。

我們基于個(gè)股盈利能力、中長(zhǎng)期業(yè)績(jī)穩(wěn)定性、所在行業(yè)景氣度、分析師預(yù)期上漲空間、當(dāng)前估值水平等多維度信息,篩選出銀行、消費(fèi)、電力及公用事業(yè)、傳媒等17個(gè)行業(yè)共計(jì)30個(gè)紅利板塊核心股票池。個(gè)股明細(xì)數(shù)據(jù)詳見正文。

▌港股高股息:站在南向肩膀上

在前期報(bào)告中,我們對(duì)于港股擇時(shí)和港股選股做了深度研究。我們以恒生指數(shù)為核心標(biāo)的,從基本面、流動(dòng)性、資金面、情緒面、估值五大維度篩選細(xì)分指標(biāo),對(duì)港股市場(chǎng)漲跌的影響因子進(jìn)行詳盡了的定性分析和定量評(píng)估。最終選取單因子測(cè)試中的有效信號(hào):OECD中國(guó)經(jīng)濟(jì)領(lǐng)先指標(biāo)、恒指期權(quán)認(rèn)沽認(rèn)購(gòu)比PCR、外資凈買入金額三個(gè)指標(biāo),給出恒生指數(shù)的看多看空信號(hào)。

恒生指數(shù)周度擇時(shí)策略表現(xiàn)出色,2015年以來策略年化收益7.08%,遠(yuǎn)優(yōu)于同期恒生指數(shù)的-1.77%。策略樣本外對(duì)于行情的捕捉同樣精準(zhǔn):2024年9月23日至2024年10月10日看多恒生指數(shù),期間指數(shù)上漲+16.39%;此后港股震蕩調(diào)整,策略以空倉(cāng)為主,成功避開了港股下跌區(qū)間。

股東回報(bào)和低波動(dòng)是港股唯二長(zhǎng)期有效風(fēng)格,近12月年化波動(dòng)率、全部資產(chǎn)現(xiàn)金回收率因子、股東回報(bào)(股息率+回購(gòu)比率)、ROE波動(dòng)率和roe_ttm同比選股效果出色。尤其是2023年以來由于南向的加入,紅利、央企、低波、股東回報(bào)因子開始長(zhǎng)期走強(qiáng)。伴隨南向資金加速配置以及央國(guó)企市值管理進(jìn)程推進(jìn),低估值、高預(yù)期分紅的港股高股息有望迎來估值修復(fù)。港股高股息核心股票池?cái)?shù)據(jù)詳見正文。

▌ 風(fēng)險(xiǎn)提示

數(shù)據(jù)全部來自公開市場(chǎng)數(shù)據(jù),市場(chǎng)環(huán)境出現(xiàn)巨大變化模型可能失效。基于過往業(yè)績(jī)并不預(yù)示其未來表現(xiàn),亦不構(gòu)成投資收益的保證或投資建議。

2024年紅利風(fēng)格全復(fù)盤

今年上半年,在國(guó)內(nèi)宏觀經(jīng)濟(jì)承壓和海外高利率雙重壓力下,市場(chǎng)風(fēng)險(xiǎn)偏好低迷,被視為具有“類債屬性”和“防御能力”的高股息資產(chǎn)表現(xiàn)強(qiáng)勢(shì)。此后,隨著交易擁擠度等指標(biāo)惡化,紅利超額收益開始回落,尤其是9月底政策轉(zhuǎn)向后,市場(chǎng)風(fēng)險(xiǎn)偏好迅速變化,紅利表現(xiàn)不及成長(zhǎng)。截止2024年12月6日,中證紅利年內(nèi)收漲11.67%,表現(xiàn)不及創(chuàng)業(yè)板指(+19.86%)和科創(chuàng)50(+19.07%)。紅利與成長(zhǎng)間輪動(dòng)速度加快。

國(guó)內(nèi)基本面、海外流動(dòng)性、資金博弈和交易擁擠度對(duì)于紅利&高景氣成長(zhǎng)輪動(dòng)擇時(shí)指示效果出色。紅利&高景氣輪動(dòng)模型今年來調(diào)倉(cāng)12次,看對(duì)9次,勝率75%,超額年化12.27%。

本文我們對(duì)紅利風(fēng)格今年市場(chǎng)表現(xiàn)進(jìn)行詳細(xì)復(fù)盤,并嘗試對(duì)后續(xù)核心問題進(jìn)行解答:

1. 險(xiǎn)資對(duì)紅利配置有什么變化?

2. 上市公司分紅穩(wěn)定性如何?

3. 紅利后續(xù)有哪些潛在有效的選股因子?

4. 紅利板塊細(xì)分投資機(jī)會(huì)有哪些?

1.1

2024年1月:加速上行

國(guó)內(nèi)經(jīng)濟(jì)數(shù)據(jù)承壓+市場(chǎng)悲觀情緒發(fā)酵+美債利率高位+紅利類指數(shù)擁擠度底部稍有回升下,我們?cè)?月初風(fēng)格擇時(shí)報(bào)告中明確提出“紅利賽道逢低布局”。1月24日,國(guó)資委稱將把市值管理成效納入對(duì)央企負(fù)責(zé)人的考核中,“中字頭”行情點(diǎn)燃,紅利加速上行,高景氣成長(zhǎng)重挫。

1.2

2024年2月至3月下旬:見頂回撤

1-2月經(jīng)濟(jì)數(shù)據(jù)超預(yù)期+外資流入意愿階段性回暖+煤價(jià)下跌紅利板塊基本面承壓+紅利擁擠度飆升至歷史極值、微觀交易結(jié)構(gòu)惡化等多重催化下,科技板塊超跌反彈、紅利見頂回落,風(fēng)格擇時(shí)模型及時(shí)提示“高景氣短期行情可期”。2月7日證監(jiān)會(huì)管宣“換帥”消息,市場(chǎng)風(fēng)險(xiǎn)偏好進(jìn)一步改善。

1.3

2024年4月&5月:逆市大漲

3月下旬開始市場(chǎng)反彈放緩,國(guó)內(nèi)宏觀及海外市場(chǎng)數(shù)據(jù)并不支持風(fēng)格徹底轉(zhuǎn)向成長(zhǎng),被視為具有“類債屬性”和“防御能力”的高股息資產(chǎn)再次受資金熱捧,在4月和5月跑出明顯的超額收益和絕對(duì)收益。4月12日,“新國(guó)九條” 旗幟鮮明強(qiáng)調(diào)強(qiáng)化上市公司現(xiàn)金分紅監(jiān)管,加大對(duì)分紅優(yōu)質(zhì)公司的激勵(lì)力度,央企改革政策紅利加速釋放。但隨著市場(chǎng)關(guān)注度提升,紅利板塊擁擠度居高不下,潛在交易過熱風(fēng)險(xiǎn)下紅利勝率仍在但beta趨弱,我們?cè)?月風(fēng)格觀點(diǎn)中提示關(guān)注紅利內(nèi)部細(xì)分賽道輪動(dòng)機(jī)會(huì)“紅利質(zhì)量強(qiáng)化進(jìn)攻”,并對(duì)紅利質(zhì)量選股策略做了深入研究。

1.4

2024年6月至8月:有超額收益但無絕對(duì)收益

2024年下半年開始風(fēng)格輪動(dòng)速度加快,我們?cè)谕涀x數(shù)溫和修復(fù)和CDS利差下行區(qū)間的6月風(fēng)格配置中短暫切向成長(zhǎng)(“紅利擁擠度重歸高位,高景氣左側(cè)行情可期”),其余月份均以持有紅利風(fēng)格為主,輪動(dòng)策略模型超額收益及絕對(duì)收益續(xù)創(chuàng)新高。

1.5

2024年9月至10月:大幅跑輸成長(zhǎng)

9月24日中國(guó)人民銀行、金融監(jiān)管總局、證監(jiān)會(huì)聯(lián)合出臺(tái)一攬子金融政策,市場(chǎng)風(fēng)險(xiǎn)偏好跟隨政策快速轉(zhuǎn)向,資金大量涌入權(quán)益市場(chǎng),成長(zhǎng)風(fēng)格暴漲,紅利大幅跑輸。11月中下旬市場(chǎng)從前期強(qiáng)預(yù)期交易轉(zhuǎn)向回歸基本面,我們?cè)?0月中旬的風(fēng)格配置觀點(diǎn)中提示“二次沖高流動(dòng)性沒有明顯收縮前創(chuàng)業(yè)板仍有支撐,但高景氣成長(zhǎng)的明顯占優(yōu)階段可能逐步結(jié)束”,開始關(guān)注杠桿策略另一端紅利資產(chǎn)的配置價(jià)值。

1.6

2024年11月至今:關(guān)注高低切下紅利配置價(jià)值

11月市場(chǎng)波動(dòng)加大,杠桿策略的另一端紅利風(fēng)格重新占優(yōu)。當(dāng)前十債利率跌破2%,存款搬家、險(xiǎn)資騰挪利好紅利類含權(quán)資產(chǎn);美債高企、社融疲弱、通脹低位,疊加成長(zhǎng)風(fēng)格賠率優(yōu)勢(shì)趨弱下,高景氣進(jìn)一步上行空間有限,我們重新看好紅利風(fēng)格回歸。

險(xiǎn)資還愿意持倉(cāng)紅利嗎?

2.1

險(xiǎn)資今年是紅利資產(chǎn)配置主力

公募基金新發(fā)及存量市場(chǎng)低迷、外資流入意愿較弱下,保險(xiǎn)成為市場(chǎng)上最重要的機(jī)構(gòu)增量資金,對(duì)于權(quán)益市場(chǎng),尤其是紅利板塊的定價(jià)權(quán)不斷增強(qiáng)。分析保險(xiǎn)配置意愿對(duì)于紅利后續(xù)行情影響較大。

根據(jù)《中國(guó)保險(xiǎn)資產(chǎn)管理業(yè)發(fā)展報(bào)告》披露數(shù)據(jù),保險(xiǎn)資產(chǎn)管理公司投資在四類底層資產(chǎn):債券、股票、銀行存款和金融產(chǎn)品。在銀行存款和非標(biāo)壓降大趨勢(shì)下,險(xiǎn)資作為長(zhǎng)期負(fù)債資金,資產(chǎn)配置主要集中在兩類核心資產(chǎn)上,一是超長(zhǎng)期國(guó)債,二是權(quán)益資產(chǎn)。

低利率環(huán)境下,“擇機(jī)加大長(zhǎng)久期固定收益類資產(chǎn)配置”和“要更加重視穩(wěn)定、可持續(xù)的高股息投資機(jī)會(huì),開展長(zhǎng)期配置;同時(shí),可適度開展地域的分散化配置,提升組合風(fēng)險(xiǎn)調(diào)整后回報(bào)水平”成為今年保險(xiǎn)資金的主流配置思路,即長(zhǎng)債、高股息和海外配置。

2.2

保險(xiǎn)新會(huì)計(jì)準(zhǔn)則下,紅利成權(quán)益配置重要投向

2020年12月,財(cái)政部修訂發(fā)布了《企業(yè)會(huì)計(jì)準(zhǔn)則第25號(hào)——保險(xiǎn)合同》,主要內(nèi)容與國(guó)際IFRS17準(zhǔn)則基本無差異,要求在境內(nèi)外同時(shí)上市的保險(xiǎn)公司以及在境外上市并采用國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則或企業(yè)會(huì)計(jì)準(zhǔn)則編制財(cái)務(wù)報(bào)表的保險(xiǎn)公司,自2023年1月1日起執(zhí)行新保險(xiǎn)合同會(huì)計(jì)準(zhǔn)則IFRS17,同步執(zhí)行新金融工具會(huì)計(jì)準(zhǔn)則IFRS 9,非上市保險(xiǎn)公司推遲到2026年1月1日起開始實(shí)施。

2023年上市險(xiǎn)企開始執(zhí)行IFRS9和IFRS17準(zhǔn)則。新會(huì)計(jì)準(zhǔn)則下,保險(xiǎn)配置的權(quán)益資產(chǎn)劃分為兩類:一是FVOCI(Fair Value Through Other Comprehensive Income,即“以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)),二是FVTPL(Fair Value through Profit and Loss,即“以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)”)。IFRS 9 下,絕大部分股票和全部基金從原來的 AFS(可供出售金融資產(chǎn))劃分為 FVTPL,加大了險(xiǎn)資利潤(rùn)表波動(dòng),但可通過增配紅利股并計(jì)入OCI賬戶緩沖影響。

2.3

待配資金、風(fēng)險(xiǎn)偏好、股債性價(jià)比共同決定險(xiǎn)資投向

我們使用ERP=E/P-10Y國(guó)債收益率來衡量投資者承擔(dān)權(quán)益資產(chǎn)額外風(fēng)險(xiǎn)而要求的高于無風(fēng)險(xiǎn)收益率的風(fēng)險(xiǎn)補(bǔ)償。當(dāng)ERP處于高位時(shí),股票相對(duì)于債券的配置性價(jià)比更高。2024年12月8日至12月13日當(dāng)周,由于政治局會(huì)議定調(diào)“適度寬松的貨幣政策”打開降息降準(zhǔn)想象空間,10年期國(guó)債利率快速下行了17bp收于1.78%創(chuàng)下歷史新低,30年國(guó)債利率也歷史性地盤中下穿2%,國(guó)債利率進(jìn)一步下行空間被快速擠壓,ERP達(dá)到85%的歷史較高位,紅利作為含權(quán)替代配置資產(chǎn)配置價(jià)值凸顯,短期補(bǔ)漲概率較高。

根據(jù)2024年10月21日中國(guó)保險(xiǎn)資產(chǎn)管理業(yè)協(xié)會(huì)發(fā)布數(shù)據(jù),險(xiǎn)資在9月底重要會(huì)議后,對(duì)權(quán)益市場(chǎng)投資信心指數(shù)明顯抬升。根據(jù)國(guó)藥股份、上海醫(yī)藥11月13日同日發(fā)布的公告,新華保險(xiǎn)于11月12日通過二級(jí)市場(chǎng)集中競(jìng)價(jià)交易的方式增持兩家醫(yī)藥公司。12月4日新華保險(xiǎn)公告稱,公司于近日通過二級(jí)市場(chǎng)集中競(jìng)價(jià)交易方式增持海通證券H股股份至5.02%,達(dá)到舉牌線,舉牌海通證券H股,成為今年來險(xiǎn)資對(duì)券商股的首次舉牌。市場(chǎng)風(fēng)險(xiǎn)偏好抬升,疊加前期險(xiǎn)資在銀行、公共事業(yè)、運(yùn)營(yíng)商等穩(wěn)健型紅利類資產(chǎn)上已有較重倉(cāng)位,險(xiǎn)資投資范圍擴(kuò)張,近期舉牌個(gè)股股息率明顯下沉且行業(yè)布局?jǐn)U散,消費(fèi)板塊等中長(zhǎng)期盈利能力穩(wěn)定、分紅意愿較強(qiáng)的個(gè)股同樣契合險(xiǎn)資長(zhǎng)期投資理念。

分紅穩(wěn)定性預(yù)期:政策指引下A股分紅制度化高頻化

2022年以來,政府逐步出臺(tái)了一系列針對(duì)上市公司分紅的相關(guān)政策,持續(xù)完善和優(yōu)化上市公司現(xiàn)金分紅規(guī)則,以引導(dǎo)公司合理分紅、提高現(xiàn)金分紅水平。2024年4月12日,國(guó)務(wù)院印發(fā)《關(guān)于加強(qiáng)監(jiān)管防范風(fēng)險(xiǎn)推動(dòng)資本市場(chǎng)高質(zhì)量發(fā)展的若干意見》,“新國(guó)九條” 明確強(qiáng)化上市公司現(xiàn)金分紅監(jiān)管,加大對(duì)分紅優(yōu)質(zhì)公司的激勵(lì)力度,“推動(dòng)一年多次分紅、預(yù)分紅、春節(jié)前分紅”,多措并舉推動(dòng)提高股息率。

“新國(guó)九條”后,上市公司分紅頻次顯著抬升,截止2024年12月20日,已有704家上市公司公布了中報(bào)分紅方案,相比去年同期的194家增長(zhǎng)了263%;290家公司發(fā)布了三季度分紅方案,比去年同期的63家增長(zhǎng)了360%。A股分紅制度化、高頻化方向發(fā)展。

紅利有哪些潛在有效的選股因子?

我們基于上市公司歷史分紅表現(xiàn)和可投資性條件篩選出連續(xù)分紅股票池,并對(duì)風(fēng)格因子在高股息股票池中的選股能力進(jìn)行統(tǒng)一測(cè)試。組合每月初第一個(gè)交易日開盤調(diào)倉(cāng),具體篩選規(guī)則如下:

(1)過去1年日均成交金額排名前80%;

(2)過去1年日均總市值排名前80%;

(3)連續(xù)3年現(xiàn)金分紅;

(4)剔除ST個(gè)股;

從剩余個(gè)股中選取股息率排名前20%且最新股息率ttm不低于2%的個(gè)股作為紅利池。

4.1

低波及成長(zhǎng)是紅利池中長(zhǎng)期有效的風(fēng)格因子

4.2

紅利板塊核心股票池

在利率下行、國(guó)內(nèi)宏觀景氣拐點(diǎn)仍需時(shí)間、上市公司分紅明顯高頻化制度化、險(xiǎn)資OCI賬戶配置需求仍在背景下,泛紅利資產(chǎn)依舊存在長(zhǎng)期占優(yōu)基礎(chǔ)。隨著高股息板塊行情的出圈,市場(chǎng)對(duì)于紅利資產(chǎn)研究明顯精細(xì)化,紅利不再局限于銀行、公共事業(yè)、運(yùn)營(yíng)商等穩(wěn)健型紅利類資產(chǎn)上,尤其是在當(dāng)下市場(chǎng)風(fēng)險(xiǎn)偏好明顯抬升之際,組合更應(yīng)該挖掘更多中長(zhǎng)期盈利能力穩(wěn)定、分紅意愿較強(qiáng)的個(gè)股。

我們基于個(gè)股盈利能力、中長(zhǎng)期業(yè)績(jī)穩(wěn)定性、所在行業(yè)景氣度、分析師預(yù)期上漲空間、當(dāng)前估值水平等多維度信息,篩選出銀行、消費(fèi)、電力及公用事業(yè)、傳媒等17個(gè)行業(yè)共計(jì)30個(gè)紅利板塊核心股票池。個(gè)股明細(xì)數(shù)據(jù)詳見下表。

4.3

港股高股息:站在南向肩膀上

l 港股如何擇時(shí)?

在前期報(bào)告中,我們對(duì)于港股擇時(shí)和港股選股做了深度研究。我們以恒生指數(shù)為核心標(biāo)的,從基本面、流動(dòng)性、資金面、情緒面、估值五大維度篩選細(xì)分指標(biāo),對(duì)港股市場(chǎng)漲跌的影響因子進(jìn)行詳盡了的定性分析和定量評(píng)估。最終選取單因子測(cè)試中的有效信號(hào):OECD中國(guó)經(jīng)濟(jì)領(lǐng)先指標(biāo)、恒指期權(quán)認(rèn)沽認(rèn)購(gòu)比PCR、外資凈買入金額三個(gè)指標(biāo),給出恒生指數(shù)的看多看空信號(hào)。恒生指數(shù)周度擇時(shí)策略表現(xiàn)出色,2015年以來策略年化收益7.08%,遠(yuǎn)優(yōu)于同期恒生指數(shù)的-1.77%。策略樣本外對(duì)于行情的捕捉同樣精準(zhǔn):2024年9月23日至2024年10月10日看多恒生指數(shù),期間指數(shù)上漲+16.39%;此后港股震蕩調(diào)整,策略以空倉(cāng)為主,成功避開了港股下跌區(qū)間。

l?港股選股策略構(gòu)建

股東回報(bào)和低波動(dòng)是港股唯二長(zhǎng)期有效風(fēng)格,近12月年化波動(dòng)率、全部資產(chǎn)現(xiàn)金回收率因子、股東回報(bào)(股息率+回購(gòu)比率)、ROE波動(dòng)率和roe_ttm同比選股效果出色。尤其是2023年以來由于南向的加入,紅利、央企、低波、股東回報(bào)因子開始長(zhǎng)期走強(qiáng)。伴隨南向資金加速配置以及央國(guó)企市值管理進(jìn)程推進(jìn),低估值、高預(yù)期分紅的港股高股息有望迎來估值修復(fù)。港股高股息核心股票池?cái)?shù)據(jù)詳見下表。

4.4

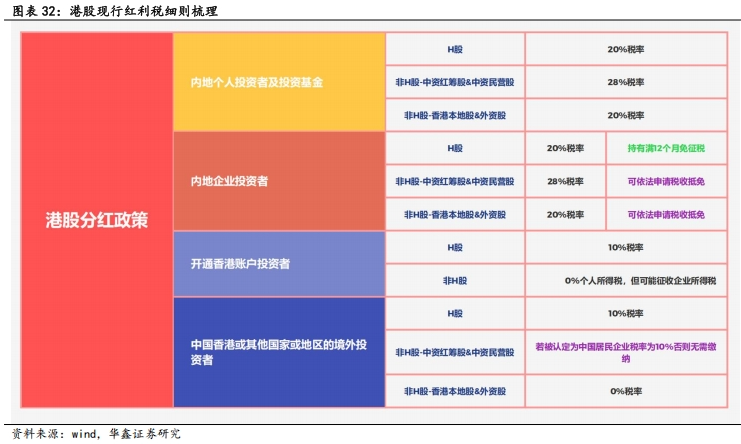

港股紅利稅調(diào)整空間有多大?

2024年5月 9 日,彭博通訊社報(bào)道國(guó)內(nèi)監(jiān)管機(jī)構(gòu)正考慮減免內(nèi)地個(gè)人投資者通過港股通投資香港上市公司時(shí),在取得股息紅利時(shí)所需繳納的20%的所得稅,以避免陸港兩地重復(fù)征稅的問題。港股紅利稅改革預(yù)期升溫,有望成為后續(xù)提升港股流動(dòng)性、支撐港股高股息表現(xiàn)得的又一重要舉措。

港股紅利稅具體征稅水平取決于投資者類型及投資標(biāo)的,內(nèi)地投資者通過港股通投資所需支付的紅利稅高于直接在香港開戶的投資者。具體稅收細(xì)則如下。

香港上市公司按照主要收入來源可分為中資股(收入主要來自中國(guó)大陸)、香港本地股(收入主要來自香港)和外資股(收入主要來自海外)。其中中資股可以進(jìn)一步分為H股(注冊(cè)地在中國(guó)境內(nèi))、紅籌股(注冊(cè)地在海外的國(guó)企)、中資民營(yíng)股(注冊(cè)地在海外的民企)三類。

內(nèi)地個(gè)人投資者及投資基金(如公募等)通過港股通投資港股取得的股息紅利,稅率為20%。投資中資紅籌股需進(jìn)一步考慮企業(yè)公告股息是否已計(jì)提10%的企業(yè)所得稅,若未計(jì)提,需額外再扣除10%的所得稅,最終綜合稅率為10%+(1-10%)*20%=28%。

內(nèi)地企業(yè)投資者(如保險(xiǎn)等)通過港股通投資香港聯(lián)交所上市股票取得的股息紅利所得,計(jì)入其收入總額,依法計(jì)征企業(yè)所得稅,但連續(xù)持有H股滿 12 個(gè)月取得的股息紅利所得,可依法免征企業(yè)所得稅。非H股上市公司若已代扣代繳的股息紅利所得稅,內(nèi)地企業(yè)投資者自行申報(bào)繳納企業(yè)所得稅時(shí),可依法申請(qǐng)稅收抵免。

開通香港賬戶投資者所涉及紅利稅更低,投資H股稅率約為10%,其中非居民企業(yè)取得境內(nèi)居民企業(yè)股息分紅應(yīng)按10%稅率征收企業(yè)所得稅;投資紅籌股的話可能涉及的稅率最高也為10%,主要需考慮企業(yè)是否已計(jì)提10%企業(yè)所得稅的股息分紅。

中國(guó)香港或其他國(guó)家或地區(qū)的境外投資者投資于中國(guó)居民企業(yè)(包含實(shí)際管理機(jī)構(gòu)在中國(guó)內(nèi)地的H股和中資紅籌股)所得的股息紅利, 企業(yè)所得稅為10%(其所在國(guó)家或地區(qū)與中國(guó)簽訂有稅收協(xié)定的除外);而由于目前香港特區(qū)政府并不征收股息稅,因此其投資于其他類型公司股票所得股息并無需繳納所得稅費(fèi)。

假設(shè)港股通持倉(cāng)占比和港股分紅金額不變,則2025年若紅利稅調(diào)整,至少可減免322億元的紅利稅收。

數(shù)據(jù)全部來自公開市場(chǎng)數(shù)據(jù),市場(chǎng)環(huán)境出現(xiàn)巨大變化模型可能失效。基于過往業(yè)績(jī)并不預(yù)示其未來表現(xiàn),亦不構(gòu)成投資收益的保證或投資建議。

證券研究報(bào)告:《乘勢(shì)而為,謀變圖新—A港紅利股2025年度策略》

對(duì)外發(fā)布時(shí)間:2024年12月24日

發(fā)布機(jī)構(gòu):華鑫證券

本報(bào)告分析師:

呂思江? SAC編號(hào):S1050522030001

本報(bào)告聯(lián)系人:?

武文靜SAC編號(hào):S1050123070007

量化和基金研究組簡(jiǎn)介

呂思江:量化和基金研究首席,數(shù)學(xué)博士,2022年3月加入華鑫證券研究所。9年量化和基金研究經(jīng)驗(yàn),覆蓋各類定量策略,尤其擅長(zhǎng)定量資產(chǎn)配置、行業(yè)風(fēng)格輪動(dòng)、FOF和基金投顧策略研究。

馬晨:南加州大學(xué)金融工程碩士,上海財(cái)經(jīng)大學(xué)金融工程學(xué)士,2022年3月加入華鑫證券研究所,主要覆蓋FOF和基金定量研究方面內(nèi)容。

黃子軒:格拉斯哥大學(xué)碩士,2022年3月加入華鑫研究所。

武文靜:上海財(cái)經(jīng)大學(xué)碩士,2023年7月加入華鑫研究所。

劉新源:哥倫比亞大學(xué)碩士,2023年10月加入華鑫研究所。

本報(bào)告署名分析師具有中國(guó)證券業(yè)協(xié)會(huì)授予的證券投資咨詢執(zhí)業(yè)資格并注冊(cè)為證券分析師,以勤勉的職業(yè)態(tài)度,獨(dú)立、客觀地出具本報(bào)告。本報(bào)告清晰準(zhǔn)確地反映了本人的研究觀點(diǎn)。本人不曾因,不因,也將不會(huì)因本報(bào)告中的具體推薦意見或觀點(diǎn)而直接或間接收到任何形式的補(bǔ)償。

法律聲明

本微信平臺(tái)所載內(nèi)容僅供華鑫證券的客戶參考使用。因本資料暫時(shí)無法設(shè)置訪問限制,若您并非華鑫證券的客戶,為保證服務(wù)質(zhì)量、控制投資風(fēng)險(xiǎn),還請(qǐng)取消關(guān)注,請(qǐng)勿訂閱、接收或使用本訂閱號(hào)中的任何信息。我們對(duì)由此給您造成的不便表示誠(chéng)摯歉意,非常感謝您的理解與配合!

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)