交易咨詢業務資格:證監許可【2011】1285號

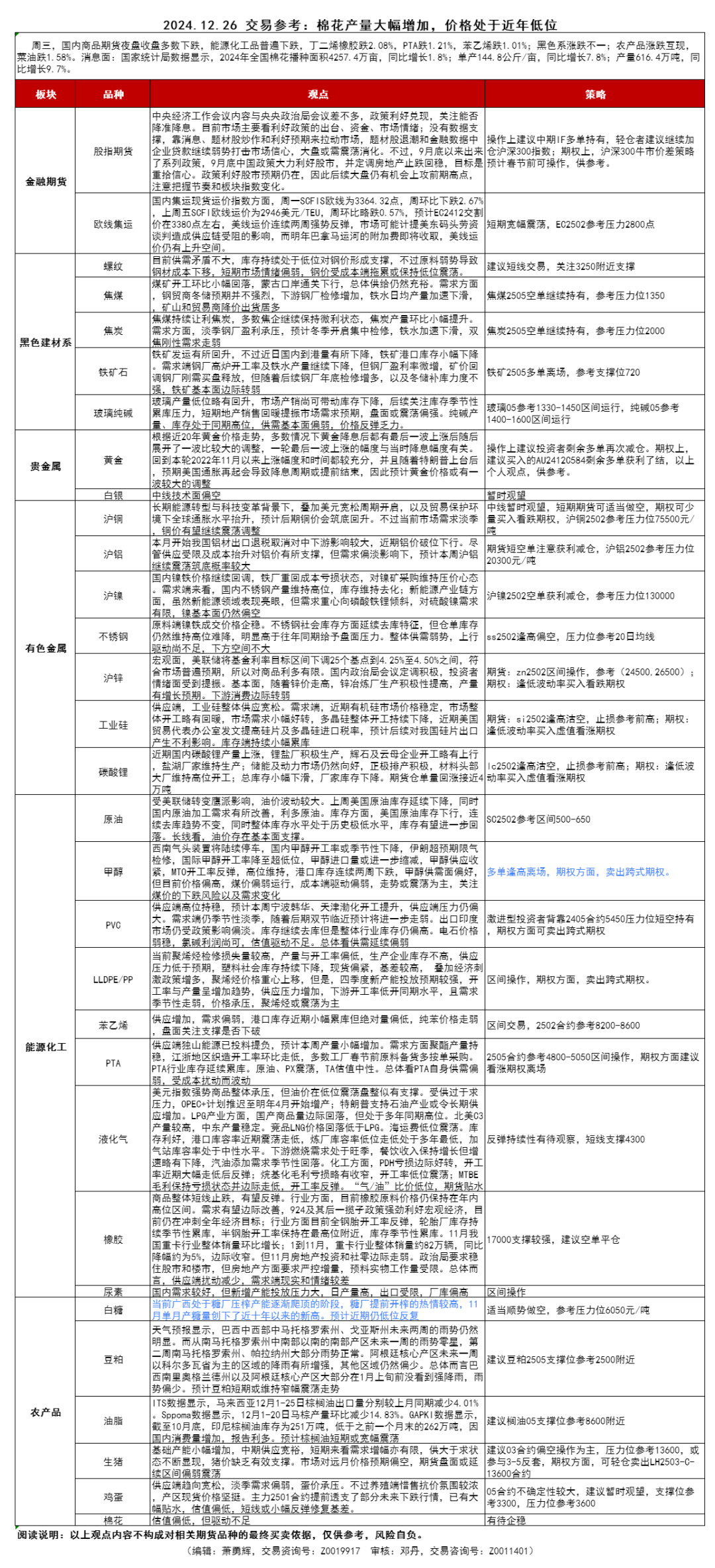

今日重點數據

金融期貨

【股指】大盤震蕩反復,中小盤股指繼續走弱。

周三大盤低開震蕩,成交量繼續保持萎縮。個股板塊絕多數下跌,市場情緒反復。四大指數方面,四大指數再次分化,中小盤股指繼續弱勢,大盤股指表現堅挺。中央經濟工作會議內容與央央政治局會議差不多,政策利好兌現,關注能否降準降息。目前市場主要看利好政策的出臺、資金、市場情緒;沒有數據支撐,靠消息、題材股炒作和利好預期來拉動市場,題材股退潮和金融數據中企業貸款繼續弱勢打擊市場信心,大盤或需震蕩消化。不過,中央政治局實施更加積極的財政政策和適度寬松的貨幣政策,充實完善政策工具箱,加強超常規逆周期調節,大力釋放貨幣政策利好。9月底以來出來了系列政策,9月底中國政策大力利好股市,并定調房地產止跌回穩,目標是重拾信心。政策利好股市預期仍在,因此后續大盤仍有機會上攻前期高點,注意把握節奏和板塊指數變化。操作上建議中期IF多單持有;期權上,滬深300指數牛市價差策略仍可持有,供參考。(段福林,從業資格號:F3048935,交易咨詢號:Z0015600)

【集運指數】1月運價平滑轉向 關注移倉換月機會

周三集運歐線各合約近弱遠強,主力EC2502收盤價較上一交易日微跌0.05%,遠月06和08期價反彈幅度居前。今年以來航運的不確定性使得更多采購方和貨主傾向于提前備貨和運輸,而船司為應對明年歐美貿易政策收緊,在關稅實際落地前也會選擇較為激進的降價攬貨策略,以彌補下半年業績壓力,因此1月歐線實際運價波動可能會更加平滑,甚至提前觸頂拐頭。周三盤面來看,資金移倉換月使得主力EC2502下行壓力有所減弱,隨著EC2412交割,基差回歸邏輯主導02合約走向,而市場部分資金仍對船司春節期間的停航挺價較為樂觀,關注12月12日低點附近支撐,而近期中東沖突持續時間有望延長至25年下半年,地緣風險情緒致使遠月寬幅震蕩,并再度拉升6、8兩月旺季風險溢價。策略上,整體思路仍以逢高沽空為主,市場可能對春節前運價回落進行搶跑,主力EC2502出現放量向下突破后可以短線追空,止盈位參考2000點,移倉換月使得EC2504更強,套利策略可以關注EC2502-2504反套,2-4價差壓力位參考900點。(段福林,從業資格號:F3048935,交易咨詢號:Z0015600)

貴金屬

【黃金】前期震蕩平臺或獲支撐。

周三夜盤黃金主力合約高開震蕩繼續小幅上漲,前期震蕩平臺或獲支撐,不過預計前期高點壓力仍然比較大。美國大選我們判斷黃金價格或有一波較大的調整符合我們預期,但中長期轉向還不能確定。從2022年以來黃金上漲以來的四大核心邏輯:1、需求回升,特別是央行儲備。2、美聯儲降息,美國通脹保持韌性,實際利率拐點中長期利好黃金價格。3、美國財政不斷擴張。4、地緣政治不確定性加大提升了黃金作為避險資產的吸引力。目前上面的四大核心邏輯,目前全部兌現并且出現了弱勢的跡象,后面重要關注是美聯儲降息的幅度。根據近20年黃金價格走勢,多數情況下黃金降息后都有最后一波上漲后隨后展開了一波比較大的調整,一輪最后一波上漲的幅度與當時降息幅度有關。回到本輪2022年11月以來上漲幅度和時間都較充分,并且隨著特朗普上臺后,預期美國通脹再起會導致降息周期或提前結束,因此預計黃金價格或有一波較大的調整,倫金支撐參考2600-2500,對應滬金價參考560-590,操作上建議投資者黃金多單全部減持,激進投資者逢高做空,以上個人觀點,供參考。(段福林,從業資格號:F3048935,交易咨詢號:Z0015600)

工業品

【原油】油價震蕩,外盤休市

昨晚油價震蕩,外盤休市,消息面寡淡。消息面,周二發布的一項初步調查顯示,上周美國原油和成品油庫存料下滑。長線看,油價存在基本面支撐,美國原油庫存趨勢下降,且降幅均遠超預期。出行需求持續刺激原油需求增長,OPEC+減產支撐油價,中期油價下方有所支撐。庫存方面,美國原油庫存下行,連續去庫趨勢不變,同時整體庫存水平處于歷史極低水平,出行需求驅動去庫預期,庫存有望進一步回落。供應端利好,OPEC+繼續減產來維穩油價,維穩油價意圖明顯,油價有望延續反彈。需求端有望提振,需求端有兩個變量,美國需求旺盛,中國需求回穩,需求端整體平穩。中國原油需求有望在出行需求帶動下復蘇。操作上建議:底部支撐,回調買入。(黃秀仕,從業資格號:F03106904,交易咨詢號:Z0018307)

【銅】低位反彈,關注前期低點支撐

周三晚滬銅2502上漲0.14%報74180元/噸。昨晚外盤因節日休市。現貨方面,周三上海1#銅現貨報價74135,上漲125。消息方面,智利國家銅業公司Codelco的一份內部文件顯示,這家國有銅業巨頭在2024年11月生產了125,500噸銅,同比增長18%,但是仍未達到當月目標。產業方面,上周美聯儲將聯邦基金利率目標區間下調25個基點到4.25%至4.50%之間,并預計2025年降息幅度或收窄至50個基點。國內2025年政策定調積極寬松,但要落地仍需時日,政策預期利好暫時提振有限。行業方面,2025年銅礦長單基準加工費回落至21.25 美元/噸,較2024 年下降 73.4%,顯示銅礦延續供應偏緊趨勢,礦產端供應約束依舊支撐銅價。長期能源轉型與科技變革背景下,疊加美元寬松周期開啟,以及貿易保護環境下全球通脹水平抬升,預計后期銅價會筑底回升。不過當前市場需求淡季,銅價有望繼續震蕩調整,關注前期低點支撐。操作上建議中線暫時觀望,短期期貨可適當做空,期權可少量買入看跌期權,滬銅2502參考壓力位75500元/噸。(黃忠夏,從業資格號:F0285615,交易咨詢號:Z0010771)

【鋁】消費淡季,走勢偏弱

周三晚滬鋁2502下跌0.43%報19820元/噸。昨晚外盤因節日休市。現貨方面,周三無錫A00鋁錠現貨報價19840,上漲50。消息方面,12月23日國家電投幾內亞氧化鋁項目實施協議簽約儀式在幾內亞首都科納克里總統府舉行。行業方面,目前全球鋁土礦供應依然緊張,氧化鋁供應階段收緊,國內電解鋁供應增加幅度有限。長期看,隨著新能源需求占比不斷抬升,鋁價似乎已擺脫地產疲軟束縛,走出新興行業驅動的邏輯。長期能源轉型與碳中和背景下,預計鋁價進一步下跌空間相對有限。不過當前處于需求淡季,鋁下游開工或有回落,庫存有回升跡象。本月開始我國鋁材出口退稅取消對中下游影響較大,近期鋁價破位下行。盡管供應受限及成本抬升對鋁價有所支撐,但需求偏淡影響下,預計本周滬鋁繼續震蕩筑底概率較大。操作上建議期貨短空單注意獲利減倉,滬鋁2502參考壓力位20300元/噸。(黃忠夏,從業資格號:F0285615,交易咨詢號:Z0010771)

【錫】區間運行 等待新的驅動

周三晚滬錫Sn2502小幅震蕩;基本面,供應端,11月精錫產量環比小幅增加,進口增加;10月份整體需求邊際好轉,預計11月份略差;庫存方面,上周社會庫存周度環比增加,整體不利于期價。消息上:全國財政工作會議12月23日至24日在北京召開。會議指出,2025年要實施更加積極的財政政策,提高財政赤字率,加大支出強度、加快支出進度;安排更大規模政府債券,為穩增長、調結構提供更多支撐。技術上:寬幅震蕩,操作上,美聯儲降息、國內降息降準、貨幣、財政等政策齊發力,信心恢復,但需等待實際需求落地;有消息稱緬甸進行許可證期限繳費,市場或對當地復產形成預期。整體建議滬錫合約區間交易,支撐位參考238000元/噸,壓力位258000元/噸;期權方面:賣出虛值看跌期權。后期重點關注宏觀措施落地,緬礦能否復產消息,印尼出口速度,消費數據驗證指引。(姜世東,從業資格號:F03126164,交易咨詢號:Z0020059)?

【鐵合金】小幅震蕩

周三硅鐵SF2502小幅震蕩,收于6238元/噸,Mysteel內蒙古現貨均價報6000元/噸,較上個交易日持平;基本面,硅鐵周度開工率環比穩中有升;鋼水需求量環比減少;庫存方面,上周硅鐵社會庫存增加,12月20日鋼材社會庫存環比小幅減少;消息上:江蘇某鋼廠敲定硅鐵采購價為6538元/噸承兌,較上一輪跌42元/噸;華北某鋼廠新一輪硅鐵招標價格敲定為含稅進廠現款6450元/噸,相較上月持平。長期關注政策落地帶來的需求變化,預計鐵合金整體寬幅震蕩運行;操作上,SF2502短線區間交易,支撐位6100元/噸,壓力位6600元/噸;SM2505區間交易,支撐位參考6100元/噸,壓力位6600元/噸;期權方面:賣出虛值看跌期權。后期關注政策的落地、生產利潤、開工率的變化。(姜世東,從業資格號:F03126164,交易咨詢號:Z0020059)

【鎳】成本支撐較強,震蕩運行

周三晚滬鎳2502合約跌0.24%,報125180元/噸,外盤LME期鎳漲1.13%,報16465美元/噸。現貨金川升水報4000-4400元/噸,均價4200元/噸,均價較上一交易日下調200元/噸。行業方面,菲律賓礦山正值出貨淡季,鎳礦市場流通資源較少,成交價格堅挺;精煉鎳方面,精煉鎳產量持續攀升,純鎳社會庫存基本持平上周。需求端來看,不銹鋼市場情緒仍較為低迷;新能源產業鏈方面,新能源汽車對鎳的需求提振較為有限,三元電池裝機占比下降,對硫酸鎳需求有限。整體來看,純鎳供需仍維持過剩格局,但鎳礦價格堅挺,目前成本支撐較強,疊加宏觀氛圍有所轉暖,給予鎳價反彈驅動。操作上建議滬鎳2502合約空單獲利減倉,參考壓力位130000元/噸。(黃忠夏,從業資格號:F0285615,交易咨詢號:Z0010771)

【鐵礦石】延續震蕩運行

周三晚鐵礦2505合約跌0.13%,報776元/噸。產業方面,本輪全球鐵礦發運微降,近日國內到港量也有所下降,鐵礦港口庫存小幅下降,供應端尚未出現明顯增量。需求端,鋼廠高爐開工率繼續下降,日均鐵水產量環比下降3.06萬噸至229.41萬噸,鐵水需求加速下滑,但鋼廠盈利率微增,礦價回調鋼廠剛需買盤釋放,但隨著后續鋼廠年底檢修增多,以及冬儲補庫力度不及預期,鐵礦基本面邊際轉弱。目前宏觀政策真空期疊加鐵礦基本面趨弱,預計礦價偏弱震蕩。操作上建議鐵礦2505合約逢高沽空,參考壓力位800元/噸。(黃忠夏,從業資格號:F0285615,交易咨詢號:Z0010771)

【螺紋鋼】窄幅震蕩運行

周三晚05合約窄幅震蕩,收盤3293跌0.33%。12月25日全國25個主要城市HRB400E螺紋鋼報價持穩為主,上海3390穩,廣州3610穩,天津3330跌10;Mysteel調研全國237家貿易商建材日成交量為9.81萬噸,環比上一交易日減17.48%。昨日現貨報價延續小幅波動,多地持穩,個別小有漲跌,全天交投清淡,焦炭開啟第五輪提降,鋼材成本支撐減弱。近期鋼廠陸續公布檢修減產計劃,鐵水產量有望延續下降趨勢,螺紋鋼產量呈低位小幅波動,下游部分工地資金改善帶來趕工需求,建材消費存在韌性,但是年關漸近,需求存在見頂回落壓力。目前產業供需尚無明顯矛盾,庫存水平偏低對鋼價形成支撐,但是原料弱勢導致鋼材成本下移,短期市場情緒偏弱,鋼價受成本端拖累或保持低位震蕩。操作上,RB2505合約關注3250附近支撐及3400附近壓力。(孫偉濤,從業資格號:F0276620,交易咨詢號:Z0014688)

【玻璃】延續區間震蕩

周三晚05合約低開震蕩,收盤1365跌0.87%。25日全國均價1341元/噸,環比上一交易日持平。上周暫無產線點火或冷修,前期點火產線開始出玻璃,周產量環比小幅增加,下游采購尚可帶動企業庫存繼續小幅下降。近期玻璃產量隨著利潤修復后低位略有回升,但市場產銷尚可帶動庫存溫和下降,后續下游趕工結束后需求進入淡季,市場存在季節性累庫壓力。不過近期地產銷售持續回暖提振市場需求預期,加之行業進入冬儲階段,短期現貨價格表現趨穩,盤面或區間震蕩偏強運行。操作上,玻璃參考1330-1450區間運行。(孫偉濤,從業資格號:F0276620,交易咨詢號:Z0014688)

【PVC】供需弱現實 ?盤面弱勢運行

周三晚盤面小幅整理。昨日現貨價格持穩,華東主流報5020。供應端預計本周寧波韓華、天津渤化開工提升,供應端壓力仍偏大。需求端仍季節性淡季,隨著后期雙節臨近預計將進一步走弱。出口印度市場仍受政策影響偏淡。庫存繼續去庫但是整體行業庫存仍偏高。電石價格弱穩,氯堿利潤尚可,估值驅動不足。總體看供需延續偏弱,激進型投資者背靠2405合約5450壓力位短空持有,期權方面可賣出跨式期權。(黃桂仁,從業資格號:F3032275,交易咨詢號:Z0014527)

【PTA】供需偏弱 ?反彈依舊受阻

周三晚盤面增倉下跌。昨日現貨價格小幅上調,華東報4820。供應端獨山能源已投料提負,預計本周產量小幅增加。需求方面聚酯產量持穩,江浙地區織造開工率環比走低,多數工廠春節前原料備貨多按單采購。PTA行業庫存延續累庫。原油、PX震蕩,TA估值中性。總體看PTA自身供需偏弱,成本驅動不強。2505合約參考4800-5050區間操作,期權方面建議看漲期權離場。(黃桂仁,從業資格號:F3032275,交易咨詢號:Z0014527)

【甲醇】港口庫存下降,甲醇下方支撐較強

周三晚,震蕩走勢,5月合約收2650,太倉現貨基差為95元/噸。數據方面,截至2024年12月25日,中國甲醇港口庫存總量在95.83萬噸,較上一期數據減少11.2萬噸,其中,華東地區去庫,庫存減少8.95萬噸;華南地區去庫,庫存減少2.25萬噸;中國甲醇樣本生產企業庫存35.65萬噸,較上期減少2.52萬噸,跌幅6.59%;樣本企業訂單待發31.70萬噸,較上期增加2.68萬噸,漲幅9.22%。觀點:西南氣頭裝置將陸續停車,國內甲醇開工率或季節性下降,伊朗超預期限氣檢修,國際甲醇開工率降至超低位,甲醇進口量或進一步縮減,明年一季度進口量或偏低,甲醇供應收緊,內蒙古寶豐、山東魯西烯烴裝置陸續重啟,MTO開工率回升至高位,需求較好,港口庫存下跌,去庫預期逐步兌現,甲醇供需面偏好,但目前價格偏高,煤價偏弱運行,成本端驅動偏弱,走勢或震蕩為主,關注煤價的下跌風險以及需求變化。單邊及期權:多單離場,期權方面,賣出跨式期權。(蕭勇輝,從業資格號:F03091536,交易咨詢號:Z0019917)

【聚烯烴】偏弱震蕩

周三晚,震蕩走勢,塑料收8076,PP收7403,L-P價差為673。觀點:當前聚烯烴檢修損失量較高,產量與開工率偏低,生產企業庫存不高,供應壓力低于預期,塑料社會庫存低位維持,現貨偏緊,基差較高, 疊加經濟刺激政策增多,塑料期貨價格偏強,但是,新產能投放預期較強,隨著檢修影響量減少,開工率與產量呈增加趨勢,供應壓力增加,下游開工率低開同期水平,且正值淡季,需求較弱,價格承壓,聚烯烴或震蕩為主。期貨及期權策略:期貨單邊,區間操作,期貨套利,做多L-PP價差,期權,賣出跨式期權。(蕭勇輝,從業資格號:F03091536,交易咨詢號:Z0019917)

【橡膠】17000關鍵支撐較強

周三晚橡膠小幅震蕩偏弱,ru2505收17665元/噸,1-5價差-200附近。山東老全乳現貨16750,上期所倉單13.8萬噸附近。行業方面,目前橡膠原料價格回調但仍保持在年內高位區間。需求有望邊際改善,924及其后一攬子政策強勁利好宏觀經濟,目前仍在沖刺全年經濟目標;行業方面目前全鋼胎開工率反彈,輪胎廠庫存持續季節性累庫,半鋼胎開工率保持在最高位附近,庫存季節性累庫。11月我國重卡行業整體銷量環比增長;1到11月,重卡行業整體銷量約82萬輛,同比降幅約為5%,邊際收窄。但11月房地產投資和社零邊際走弱。政治局要求穩住股市和樓市,但房地產方面要求嚴控增量,預料實物工作量受限。總體而言,供應端擾動減少,需求端現實和情緒較差。操作上,17000支撐較強,建議空單平倉后暫日內為主。(黎照鋒,從業資格號:F0210135,交易咨詢號:Z0000088)

【液化氣】油價低位橫盤,LPG短線反彈

PG2502周三晚繼續挑戰20日線,收4324元/噸。01-02價差100左右。現貨波動不大,華南廣石化出廠4948(-0),山東最低4940,華東最低4820。美元指數強勢商品整體承壓,但油價在低位震蕩盤整似有支撐。受供過于求壓力,OPEC+計劃推遲至明年4月開始增產;特朗普支持石油產業或令長期供應增加。LPG產業方面,國產商品量邊際回落,但處于多年同期高位。北美C3產量較高,中東產量穩定。競品LNG價格回落低于LPG。海運費低位震蕩。庫存利好,港口庫容率近期震蕩走低,煉廠庫容率低位走低處于多年最低,加氣站庫容率處于中性水平。下游燃燒需求處于旺季,餐飲收入保持增長但增速略有下降,汽油添加需求季節性回落。化工方面,PDH虧損邊際好轉,開工率近期大幅走低后反彈;烷基化毛利虧損略有收窄,開工率低位震蕩;MTBE毛利保持虧損狀態并邊際走低,開工率反彈。“氣/油”比價低位,期貨貼水。操作上,反彈持續性有待觀察,短線支撐4300。(黎照鋒,從業資格號:F0210135,交易咨詢號:Z0000088)

【碳酸鋰】供需雙強疊加庫存高位

周三LC2505收盤價77500元/噸,跌0.46%。據鋼聯,電碳價75750元/噸。近期國內碳酸鋰產量小幅提高。儲能及動力市場仍然向好,正極排產積極,尚未出現砍單信號。庫存端,碳酸鋰總庫存回漲,廠家庫存下滑,下游積極補庫。總的來說,國內碳酸鋰市場工碳貨源供應充足,下游企業多是剛需采購為主,并未見太大的囤貨意向,疊加年底廠家回款為主,現金流緊張,備貨意向并不強烈。短期來看,碳酸鋰市場消息面刺激有限的情況下弱勢震蕩為主。操作上,建議期貨:lc2505逢高沽空,止損位參考前高;期權:逢低波動率買入虛值看漲期權。(陳小國,從業資格號:F03100622,交易咨詢號:Z0021111)

【工業硅】下游減產持續

周三si2502收盤價11585元/噸,漲1.49%。據百川,新規基準品現貨報價11150元/噸。供給端,西南地區企業繼續減產,西北地區大廠部分硅爐復產,預計后期產量略增。需求端,多品硅價格低位持穩,下游硅片去庫尚可,光伏產業鏈短期大穩小動,對工業硅需求維持在低位。有機硅DMC價格低位反彈,企業虧損依然嚴重,產量環比上周略減。工業硅基本面變動不大,高庫存和需求偏弱依然壓制盤面,短期價格低位震蕩。操作上,期貨:si2502逢高沽空,止損參考前高;期權:逢低波動率買入虛值看漲期權。(陳小國,從業資格號:F03100622,交易咨詢號:Z0021111)

【鋅】明年降息預期較弱

周三晚ZN2502收盤價25505元/噸,漲0.51%。Wind現貨報價26070元/噸。宏觀面,美聯儲鷹派降息,美指高位對有色價格上行有壓制,但國內宏觀面不斷釋放積極消息,內盤走勢上行。原料來看,礦端加工費有抬升預期,湖南和云南等地煉廠商談下月加工費報價在2000元/噸以上,加上港口庫存增量,證明鋅精礦供應寬松。需求來看,下游現在已經制定年前停工計劃,原料庫存備貨意愿轉少,后續成交將愈發冷清,鋅價后續或走低。操作上,建議期貨:zn2502區間操作為主,參考區間(24500,26500);期權:逢低波動率買入看跌期權。(陳小國,從業資格號:F03100622,交易咨詢號:Z0021111)

【白糖】階段低位反彈

周三晚鄭糖2505收盤上漲0.25%報5974元/噸。昨晚外盤因節日休市。現貨方面,周三南寧新糖中間商站臺基準價6070元/噸,報價不變;南寧倉庫報價6030元/噸,報價不變,成交一般。消息方面,11月份我國進口糖漿和預混粉合計22.26萬噸,同比增加9.27萬噸。仍然保持在20萬噸以上的高位,環比降幅不大。行業方面,11 月下半月,巴西中南食糖生產數據超市場預期,巴西貨幣雷亞爾走弱打壓國際糖價。當前廣西處于糖廠壓榨產能逐漸爬頂的階段,糖廠提前開榨的熱情較高,開榨糖廠數量已經超過90%。2024/25年制糖期截至11月,全國食糖產量累計為136.79萬噸,同比增加47.79萬噸,11月單月產糖量達到97.58萬噸,產糖量創下了近十年以來的新高。預計近期仍低位反復。操作上建議適當做空,參考壓力位6050元/噸。(黃忠夏,從業資格號:F0285615,交易咨詢號:Z0010771)

【油脂】棕櫚油短期或寬幅震蕩

周三晚國內油脂震蕩偏弱。豆油2505收跌0.6%,報7632元/噸;棕櫚油2505收跌0.94%,報8688元/噸;菜油2505收跌1.58%,報8836元/噸。現貨方面,昨日廣東貿易商毛豆油現貨基差報價+400。外盤方面,昨晚CBOT豆油休市,馬來西亞棕櫚油休市。ITS數據顯示,馬來西亞12月1-25日棕櫚油出口量分別較上月同期減少4.01%。Sppoma數據顯示,12月1-20日馬棕產量環比減少14.83%。GAPKI數據顯示,截至10月底,印尼棕櫚油庫存為251萬噸,低于之前一個月末的262萬噸,因國內消費量增加,報告利多。預計棕櫚油短期或寬幅震蕩,建議棕櫚油05支撐位參考8600附近。(鄧丹,從業資格號: F0300922,交易資詢號:Z0011401)

【飼料】豆菜粕短期或窄幅震蕩

周三晚國內飼料窄幅震蕩。豆粕2505收漲0.3%,報2639元/噸;菜粕2505收漲0.13%,報2353元/噸。外盤方面,昨晚CBOT美豆休市。現貨方面,昨日廣東貿易商豆粕現貨基差報價+250。天氣預報顯示,巴西中西部中馬托格羅索州、戈亞斯州未來兩周的雨勢仍然明顯。而從南馬托格羅索州中南部以南的南部產區未來一周的雨勢零星,第二周南馬托格羅索州、帕拉納州大部分雨勢正常。阿根廷核心產區未來一周以科爾多瓦省為主的區域的降雨有所增強,其他區域仍然偏少。總體而言巴西南里奧格蘭德州以及阿根廷核心產區大部分在1月上旬前沒看到強降雨,雨勢偏少。操作上建議豆粕2505支撐位參考2500附近。(鄧丹,從業資格號: F0300922,交易資詢號:Z0011401)

【生豬】供需錯配 旺季不旺

周三生豬主力合約小幅下跌。現貨方面,全國外三元生豬出欄均價為15.20元/公斤,低價區報14.20元/公斤。目前雖進入了傳統的消費旺季,但“暖冬”導致腌臘需求不及預期,豬價呈現旺季不旺的現象。且隨著氣溫下降,養殖風險遞增,北方零星豬病發生,近日集團場出欄量有一定增加,部分散戶二育認價出售,市場供應沖擊較大,目前需求的增量難以帶動豬價持續上漲,供需錯配下預計短期豬價或偏弱調整。生豬基礎產能仍在小幅增加,中期供應寬裕。市場對遠月價格預期偏空,03合約壓力位參考13800,3-5反套謹慎持有,期權方面,可輕倉賣出LH2503-C-13800合約。(蔣琴,從業資格號:F3027808,交易咨詢號:Z0014038)?????

【雞蛋】多空博弈 蛋價窄幅震蕩

周三雞蛋主力合約沖高回落。現貨方面,目前雞蛋主產區均價4.43元/斤,低價區報4.20元/斤。當前終端需求暫無明顯改善,周內市場整體成交不溫不火,各環節觀望情緒濃厚,疊加替代品蔬菜、豬肉等價格不高,蛋價上漲動力不足。前期老雞集中淘汰,局部供應面壓力減輕,市場盼漲情緒漸濃,養殖端抗價惜售,現貨蛋價下方尚存支撐。年內養殖單位利潤較好,根據前期雞苗補欄數據推算,新開產蛋雞仍在增加,后續供應端趨向寬松,蛋價中線承壓。年后蛋價供需偏空,可關注2502合約做空機會,壓力位參考3600,支撐位3300,期權方面,可輕倉賣出JD2502-C-3600合約。(蔣琴,從業資格號:F3027808,交易咨詢號:Z0014038)

審核人:黃秀仕,交易咨詢號:Z0018307

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)