本輪聯盟屬集采于七大全國聯采項目之一,覆蓋范圍包括全國28省,相較安徽2023體外診斷集采聯盟,山東退出,北京、天津、上海、重慶四大直轄市進場,聯盟地區內的醫療資源、患者基數、消費能力均顯著躍升,集采議價能效也將再度增強。

據統計,此次腫標檢測試劑意向采購量約為2.7億人份,首年意向采購量約為2.4億人份;甲功檢測試劑意向采購量約為3.3億人份,首年意向采購量為約3億人份。各集采項目具體情況如下:

02

國產品牌強勢崛起

化學發光市場格局重塑

伴隨腫標、甲功加入,免疫診斷主流項目已基本實現集采全覆蓋。

根據前瞻研究院數據,我國免疫診斷市場國產化率較低(2021年),外資企業占據著國內半數以上的市場份額,其中羅氏市場份額達到了27%,其次為雅培,市場份額為15%。貝克曼、西門子市占率分別為7%、6%。

在本輪聯盟集采中,腫瘤標志物共有90家企業參與競價,其中9家企業進入A組,按首年采購需求量排序為,羅氏診斷、邁瑞、新產業、雅培、安圖生物、貝克曼、西門子、邁克生物、亞輝龍,國產品牌占比過半。

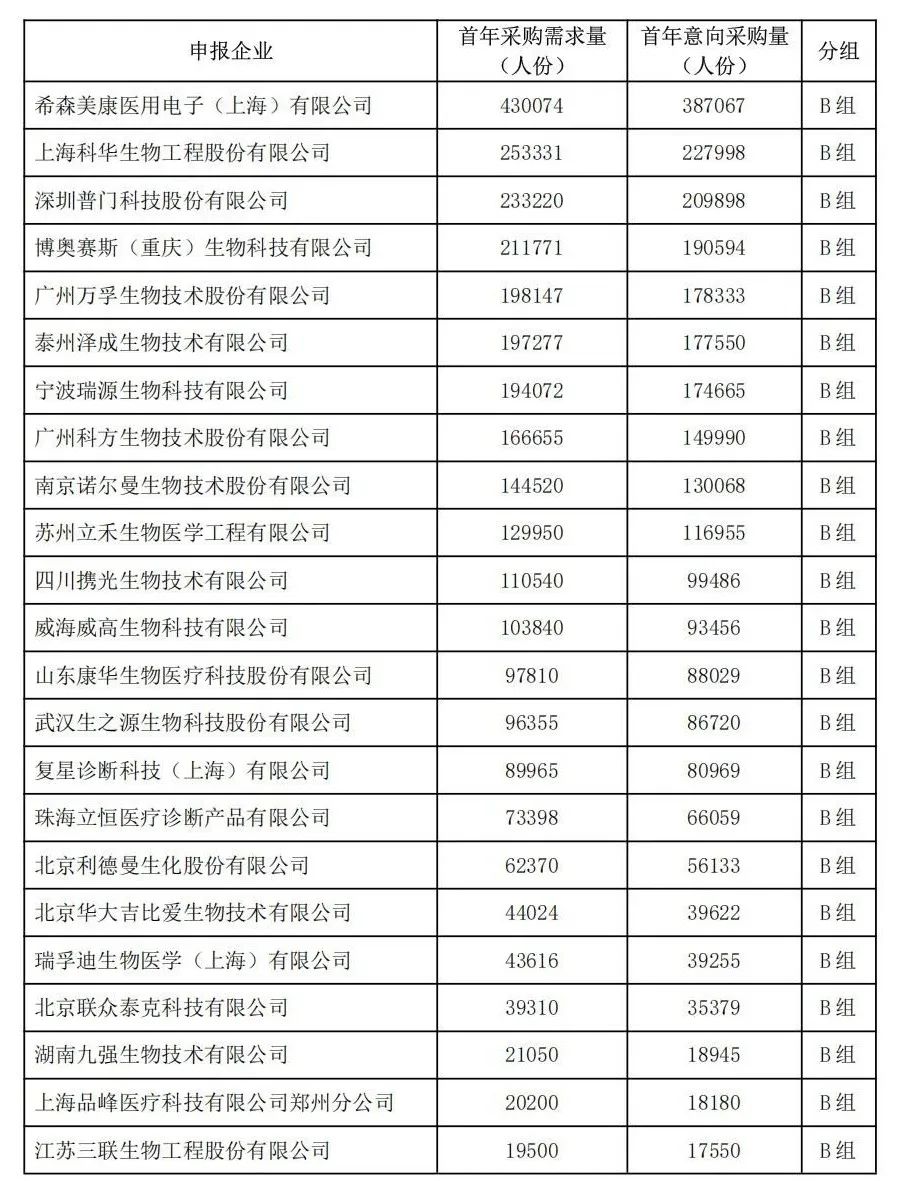

B組、C組情況見文末

甲狀腺功能檢測試共96家企業參與競價,其中8家企業進入A組,按首年采購需求量排序為,羅氏診斷、邁瑞、貝克曼、西門子、新產業、雅培、安圖生物、邁克生物,外資國產均占半數,且亞輝龍為B組第一,首年意向采購需求、采購量同樣可觀。

B組、C組情況見文末

觀察上述情況,外資企業的優勢地位尚未改寫,尤其羅氏的首年意向采購量遠超過第二、三名之和,但整體來看本土品牌崛起的勢頭也已無法忽視,國產化學發光五虎均表現亮眼,不過最終的分量情況還有待中選結果公布后方能揭幕。

在去年安徽25省化學發光集采中,國產替代加速的趨勢已有體現。東北證券統計,在傳染病八項、性激素六項、糖代謝兩項的報量占比中,A組國產品牌占比分別為67.18%、23.40%、39.77%。

據華安證券此前預測,安徽牽頭省際聯盟集采(傳染病、性激素和糖代謝等化學發光相關試劑)執行2年內可實現自然增長下2030年的國產占有率,隨著政策階段性執行落地,預計2030年實現全國集采后,國產化學發光市占率約為48%。

邁瑞在接受投資者提問時介紹,投資者提問隨著今年下半年化學發光試劑聯盟集采的逐步執行,疊加未來三年上市的幾十個新項目,邁瑞化學發光業務的高速增長和高端醫院突破的確定性將因集采進一步提升。

安圖生圖也在業績會上提到,全國性的集采會是大概率的事,安徽集采落地對公司有正向影響。

相較生化試劑,免疫診斷在國內待挖掘的市場潛力更大,其中化學發光更被業內稱為吸金賽道。智妍咨詢報告顯示,2022年中國國內化學發光市場規模達到402.2億元,同比增長20.7%,國內化學發光市場的年增速也保持在20%以上。

2024年前三季度,亞輝龍和新產業的化學發光業務均保持高速增長;邁瑞的體外診斷產線升至第一大收入板塊,并放話化學發光的占有率有望在國內再超一名進口品牌并成為市場第三。

隨著又一輪超大集采啟動,更大的放量空間已浮出水面,國產化學發光有望借此契機強勢崛起。

附:

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)