(來(lái)源:西部證券研究發(fā)展中心)

半導(dǎo)體:自主可控已初現(xiàn)成效,超精密設(shè)備及高端封測(cè)產(chǎn)業(yè)鏈發(fā)展前景廣闊。半導(dǎo)體設(shè)備:1)12月2日美國(guó)BIS將136個(gè)中國(guó)相關(guān)實(shí)體添加到“實(shí)體清單”,涉及多家國(guó)內(nèi)半導(dǎo)體設(shè)備廠商,關(guān)鍵設(shè)備自主可控刻不容緩。近年來(lái),我國(guó)在刻蝕、離子注入、CMP、清洗等多個(gè)關(guān)鍵半導(dǎo)體設(shè)備領(lǐng)域國(guó)產(chǎn)化工作已取得積極進(jìn)展,部分設(shè)備已經(jīng)可以覆蓋14nm及以下節(jié)點(diǎn);在光刻機(jī)和高端量檢測(cè)設(shè)備領(lǐng)域,當(dāng)下發(fā)展仍然道阻且長(zhǎng),但發(fā)展前景廣闊。光刻機(jī)方面,光刻機(jī)光源涵蓋汞燈、準(zhǔn)分子激光器、全固態(tài)深紫外激光器、激光等離子體等,目前以上海微電子為首的中國(guó)光刻機(jī)產(chǎn)業(yè)持續(xù)取得突破,國(guó)產(chǎn)光刻機(jī)呼之欲出。量檢測(cè)設(shè)備方面,國(guó)內(nèi)市場(chǎng)長(zhǎng)期被KLA等廠商壟斷,2023年前道量檢測(cè)設(shè)備國(guó)產(chǎn)化率不足5%;目前中科飛測(cè)、精測(cè)電子積極布局前道量檢測(cè)設(shè)備領(lǐng)域,量檢測(cè)設(shè)備自主可控持續(xù)迎來(lái)積極進(jìn)展。2)高端封測(cè):先進(jìn)封裝可以超越摩爾定律,同時(shí)在一定程度上彌補(bǔ)國(guó)內(nèi)在先進(jìn)制程領(lǐng)域的差距,對(duì)國(guó)內(nèi)高端芯片產(chǎn)業(yè)有著關(guān)鍵的戰(zhàn)略意義。高端封測(cè)市場(chǎng)也有望持續(xù)增長(zhǎng),Yole預(yù)計(jì)2024年先進(jìn)封裝市場(chǎng)規(guī)模將達(dá)到472.5億美元。

消費(fèi)電子:AI+賦予電子產(chǎn)品新生命力,持續(xù)技術(shù)創(chuàng)新有望引爆新需求。1)手機(jī):?2024H1以來(lái)消費(fèi)電子回暖,隨著存儲(chǔ)漲價(jià)壓力緩解,疊加補(bǔ)貼政策持續(xù)推出,手機(jī)市場(chǎng)有望加速?gòu)?fù)蘇。當(dāng)前各廠商積極布局AI領(lǐng)域,蘋果AI持續(xù)領(lǐng)先。我們認(rèn)為,一方面AI手機(jī)有望催化換機(jī)周期,另一方面AI手機(jī)對(duì)硬件方面新的要求帶動(dòng)產(chǎn)業(yè)鏈創(chuàng)新升級(jí)。2)PC:在端側(cè)AI發(fā)展下,AI PC有望重塑傳統(tǒng)PC產(chǎn)品形態(tài),通過(guò)多元產(chǎn)品形態(tài)滿足用戶需求。頭部PC廠商及芯片廠商紛紛入局AI PC,加速產(chǎn)業(yè)升級(jí)創(chuàng)新,未來(lái)仍有巨大想象空間。3)可穿戴設(shè)備:RayBan Meta作為AI智能眼鏡銷量及口碑雙收。AI智能眼鏡作為AR眼鏡的過(guò)渡形態(tài),有望推動(dòng)AR眼鏡實(shí)現(xiàn)加速發(fā)展。此外在其他可穿戴設(shè)備上,字節(jié)跳動(dòng)發(fā)布Ola Friend,耳機(jī)成為AI交互新入口。4)面板:2024年前三季度全球TV面板出貨穩(wěn)健增長(zhǎng),TV面板需求呈現(xiàn)尺寸分化,整體均價(jià)或?qū)⒕S持平穩(wěn)。從需求端看,國(guó)補(bǔ)政策催化電視升級(jí)換代需求,從供給端看,夏普?qǐng)S停產(chǎn)行業(yè)產(chǎn)能持續(xù)優(yōu)化。我們認(rèn)為,隨著供需格局持續(xù)優(yōu)化,利潤(rùn)中樞有望繼續(xù)上揚(yáng)。

AI算力:全球AI發(fā)展點(diǎn)亮新興產(chǎn)業(yè),多條核心供應(yīng)鏈源自中國(guó)。AI有望為全球科技公司業(yè)績(jī)?cè)鲩L(zhǎng)帶來(lái)新曲線,而當(dāng)前對(duì)AI的投資方處早期。端側(cè)大模型應(yīng)用對(duì)AI服務(wù)器的數(shù)據(jù)吞吐帶來(lái)新的挑戰(zhàn),AI服務(wù)器對(duì)算力的需求日益增長(zhǎng),多卡服務(wù)器應(yīng)運(yùn)而生。AI服務(wù)器中如高速銅纜、PCB等零組件迎來(lái)新的增長(zhǎng)。1)高速銅纜:DAC銅纜憑借高帶寬、高速、低成本的優(yōu)勢(shì),有望成為數(shù)據(jù)中心網(wǎng)絡(luò)連接的最優(yōu)解。例如NVIDIA Blackwell架構(gòu)通過(guò)采用DAC銅互連方案,DGX帶寬量直接增加了18倍,AI FLops增加了45倍。未來(lái)AI高性能計(jì)算催生銅纜需求,LightCounting預(yù)計(jì)2028年全球高速互聯(lián)市場(chǎng)規(guī)模有望達(dá)到28億美元。2)PCB:AI服務(wù)器PCB主要涵蓋主板、UBB、OAM三類。相較傳統(tǒng)服務(wù)器在面積、層數(shù)、材料方面升級(jí)趨勢(shì)明顯。Prismark預(yù)計(jì)2028年全球HDI板的市場(chǎng)空間達(dá)到142.26億美元,23-28年CAGR為6.2%。

風(fēng)險(xiǎn)提示:市場(chǎng)競(jìng)爭(zhēng)加劇,半導(dǎo)體行業(yè)周期波動(dòng),產(chǎn)品迭代不及預(yù)期風(fēng)險(xiǎn)。

一、2024年電子板塊回顧

Q4電子行業(yè)進(jìn)入復(fù)蘇階段。2024年初至今(12月23日),SW電子累計(jì)漲幅為21.08%,排名第五,領(lǐng)先滬深300指數(shù)6.44pct。其中,前三季度SW電子累計(jì)漲幅為3.75%,跑輸滬深300(17.10%);然而,得益于AI端側(cè)的加速落地疊加自主可控的持續(xù)推進(jìn),Q4電子行業(yè)進(jìn)入復(fù)蘇階段。Q4至今(9月30日-12月11日),SW電子累計(jì)漲幅為31.80%,大幅跑贏滬深300(6.21%)。

分板塊來(lái)看,截至2024年12月23日,年初以來(lái)SW電子二級(jí)行業(yè)中,元件、其他電子II、半導(dǎo)體、消費(fèi)電子、光學(xué)光電子、電子化學(xué)品II累計(jì)漲幅分別為30.41%、29.42%、27.72%、15.68%、7.06%、1.37%。SW電子三級(jí)行業(yè)中,數(shù)字芯片設(shè)計(jì)、印刷電路板、半導(dǎo)體設(shè)備漲幅領(lǐng)先,累計(jì)漲幅分別為43.22%、36.85%、31.20%;模擬芯片設(shè)計(jì)、品牌消費(fèi)電子跌幅領(lǐng)先,累計(jì)跌幅分別為-5.06%、-3.50%。

Q4電子板塊估值顯著提升。截至2024年12月23日,SW電子板塊整體PE-TTM為55.66x,已超過(guò)去十年估值平均水平(46.57x),處于過(guò)去十年歷史分位75.36%。分板塊來(lái)看,半導(dǎo)體、其他電子II、元件、光學(xué)光電子、消費(fèi)電子、電子化學(xué)品II的PE-TTM分別為90.81x、60.52x、38.08x、56.83x、30.22x、56.86x,處于過(guò)去十年歷史分位的62.61%、74.95%、49.10%、70.34%、28.67%、57.94%,元件和消費(fèi)電子仍有較大的估值修復(fù)空間。

二、半導(dǎo)體:設(shè)備國(guó)產(chǎn)替代大勢(shì)所趨,高端封測(cè)前景廣闊

2.1 半導(dǎo)體設(shè)備:關(guān)鍵設(shè)備陸續(xù)突破,自主可控正當(dāng)時(shí)

2.1.1 概述:半導(dǎo)體設(shè)備制裁持續(xù)加碼,設(shè)備國(guó)產(chǎn)化率穩(wěn)步提升

半導(dǎo)體設(shè)備種類繁多,市場(chǎng)空間持續(xù)增長(zhǎng)。半導(dǎo)體設(shè)備是指用于制造、處理或測(cè)試半導(dǎo)體材料和器件的設(shè)備,分為前道工藝設(shè)備(晶圓制造)和后道工藝設(shè)備(封裝測(cè)試):前道晶圓制造分為7大工藝,包括氧化/擴(kuò)散、光刻、刻蝕、離子注入、薄膜沉積、清洗和金屬化等;后道設(shè)備包括減薄、劃片、打線、Bonder、FCB、BGA植球、檢查、測(cè)試設(shè)備等。過(guò)去幾年中全球半導(dǎo)體設(shè)備市場(chǎng)持續(xù)增長(zhǎng),尤其是在先進(jìn)工藝制程、AI、5G、汽車電子等新興應(yīng)用的推動(dòng)下,光刻機(jī)、刻蝕機(jī)、沉積設(shè)備等需求大幅增加。

全球市場(chǎng)方面,根據(jù)SEMI數(shù)據(jù),2024年上半年全球半導(dǎo)體設(shè)備出貨總額為532億美元;預(yù)計(jì)2024年全球半導(dǎo)體制造設(shè)備市場(chǎng)將達(dá)到1090億美元的新高,同比增長(zhǎng)3.4%;2025年全球銷售額有望繼續(xù)增長(zhǎng)至1280億美元。中國(guó)市場(chǎng)方面,SEMI數(shù)據(jù)顯示中國(guó)大陸是世界上最大的半導(dǎo)體設(shè)備市場(chǎng),24H1中國(guó)在芯片制造工具上的支出達(dá)到創(chuàng)紀(jì)錄的250億美元,超過(guò)中國(guó)臺(tái)灣地區(qū)、韓國(guó)和美國(guó)的支出總和。

美國(guó)發(fā)起多次有關(guān)半導(dǎo)體設(shè)備的制裁,關(guān)鍵設(shè)備自主可控刻不容緩。12月2日晚美國(guó)商務(wù)部工業(yè)和安全局(BIS)修訂了新的《出口管理?xiàng)l例》(EAR),將136個(gè)中國(guó)相關(guān)實(shí)體添加到“實(shí)體清單”,其中有多個(gè)實(shí)體與半導(dǎo)體設(shè)備有關(guān),涉及北方華創(chuàng)、拓荊科技、凱世通、盛美半導(dǎo)體、中科飛測(cè)、華海清科、芯源微等公司,涵蓋了涂膠顯影、刻蝕、薄膜沉積、清洗、去膠、離子注入、CMP、封裝測(cè)試等半導(dǎo)體設(shè)備的大部分領(lǐng)域。此前美、日、荷等國(guó)曾多次發(fā)布對(duì)華半導(dǎo)體設(shè)備管制措施,涉及先進(jìn)節(jié)點(diǎn)的光刻機(jī)、ALD、沉積等多種關(guān)鍵設(shè)備。我們認(rèn)為,制裁雖然對(duì)當(dāng)前國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)發(fā)展帶來(lái)一定影響,但關(guān)鍵設(shè)備的自主可控也為國(guó)內(nèi)半導(dǎo)體設(shè)備廠商帶來(lái)了良好的國(guó)產(chǎn)替代機(jī)遇。

國(guó)內(nèi)廠商加速研發(fā)驗(yàn)證,部分設(shè)備已可覆蓋14nm及以下節(jié)點(diǎn)。從2023年的半導(dǎo)體前道設(shè)備上市公司營(yíng)收角度來(lái)看,清洗設(shè)備和CMP設(shè)備的國(guó)產(chǎn)化率已經(jīng)比較高,刻蝕設(shè)備的國(guó)產(chǎn)化率預(yù)計(jì)在30%左右,薄膜沉積設(shè)備的國(guó)產(chǎn)化率小于20%,其余設(shè)備如光刻機(jī)等國(guó)產(chǎn)化仍有待提高。從工藝覆蓋角度來(lái)看,國(guó)產(chǎn)設(shè)備在成熟制程上基本已經(jīng)突破,并持續(xù)向先進(jìn)節(jié)點(diǎn)邁進(jìn),設(shè)備國(guó)產(chǎn)替代持續(xù)加速。

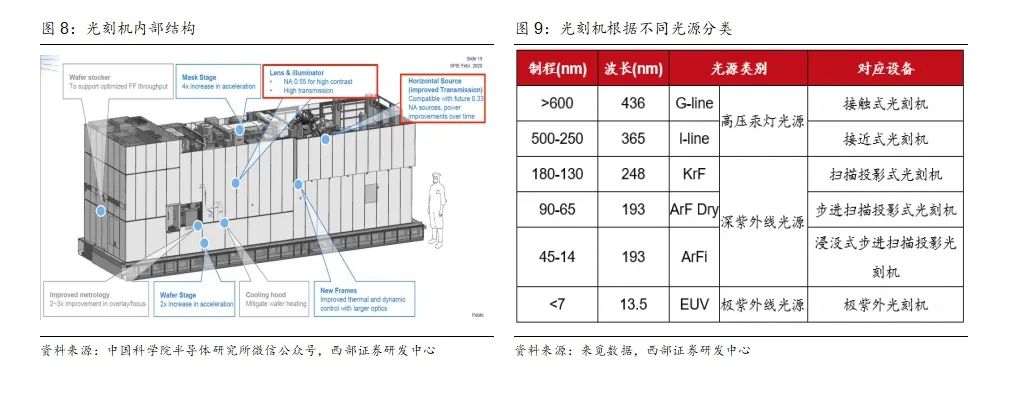

2.1.2 光刻機(jī):半導(dǎo)體工業(yè)皇冠上的明珠,國(guó)產(chǎn)光刻機(jī)加速落地

光刻機(jī)是技術(shù)難度最大、最關(guān)鍵的半導(dǎo)體設(shè)備,主要由光源、照明及投影物鏡、雙工臺(tái)三大系統(tǒng)組成。光刻機(jī)是半導(dǎo)體制造中的關(guān)鍵設(shè)備,它使用特殊的光源通過(guò)光罩照射到涂有光敏材料的硅片上,形成有效電路圖案。光刻機(jī)是半導(dǎo)體芯片制造中最精密復(fù)雜、難度最高、價(jià)格最昂貴的設(shè)備,是整個(gè)制造流程工藝先進(jìn)程度的重要指標(biāo)。光刻機(jī)主要結(jié)構(gòu)涵蓋光源、照明系統(tǒng)、掩模臺(tái)、掩模傳輸系統(tǒng),投影光刻物鏡、工件臺(tái)、硅片傳輸系統(tǒng)等,其中根據(jù)光源的不同光刻機(jī)可分為G-line光刻機(jī)、I-line光刻機(jī)、KrF光刻機(jī)、ArF光刻機(jī)(包括ArF Dry和ArFi,統(tǒng)稱為DUV光刻機(jī))、EUV光刻機(jī)等。

光刻機(jī)的光源提供曝光所需光線,多種技術(shù)路線各有優(yōu)劣。光源系統(tǒng)是光刻設(shè)備的核心,光源波長(zhǎng)決定工藝能力,光源波長(zhǎng)越短,則晶體管線寬越小,芯片性能越強(qiáng)。目前光刻機(jī)光源主要技術(shù)路線涵蓋高壓汞燈、準(zhǔn)分子激光器、全固態(tài)深紫外激光器、激光等離子體技術(shù)(LPP)等。

高壓汞燈:目前g-line(436nm)和i-line(365nm)主流光源。高壓汞燈是利用汞蒸氣在高氣壓狀態(tài)下,通過(guò)電極間施加高電壓使汞原子電離激發(fā),汞原子在從激發(fā)態(tài)回到基態(tài)的過(guò)程中發(fā)射紫外線(如波長(zhǎng)436nm或365nm)。高壓汞燈方案技術(shù)成熟,有著寬光譜輸出、高亮度的優(yōu)勢(shì),但其在更先進(jìn)的制程所需的短波長(zhǎng)(如深紫外248nm)分辨率不足,限制了其在高精度光刻中的應(yīng)用。目前高壓汞燈是g-line和i-line主流光源,廣泛應(yīng)用于ASML、Canon與Nikon的光刻機(jī)中。

準(zhǔn)分子激光器:廣泛用于ASML的DUV光刻機(jī)中。準(zhǔn)分子激光器是利用稀有氣體和鹵素氣體的混合物在激發(fā)態(tài)形成準(zhǔn)分子(Excimer)產(chǎn)生激光的裝置,能夠發(fā)出深紫外(DUV)波長(zhǎng)的激光(如248nm的KrF和193nm的ArF),是ASML光刻機(jī)光源的主流技術(shù)路線。準(zhǔn)分子裝置有著高能量短脈沖、波長(zhǎng)穩(wěn)定性高等優(yōu)勢(shì),但也存在光束質(zhì)量較差、穩(wěn)定性較低、可調(diào)諧范圍較小,而且還有技術(shù)復(fù)雜、氣體有毒和工作氣體壽命有限等缺點(diǎn)。

全固態(tài)深紫外激光器:采用非線性晶體的多級(jí)變頻原理產(chǎn)生紫外光,倍頻與和頻是關(guān)鍵技術(shù)。全固態(tài)深紫外激光器的原理是通過(guò)全固態(tài)激光器(DPL)產(chǎn)生基礎(chǔ)光源,再結(jié)合非線性光學(xué)頻率變換技術(shù),將光的波長(zhǎng)轉(zhuǎn)換為深紫外區(qū)域。全固態(tài)深紫外激光器主要涉及倍頻與和頻技術(shù):1)倍頻(SHG):利用非線性晶體將輸入光的頻率加倍,由于波長(zhǎng)與頻率呈反比,輸出波長(zhǎng)轉(zhuǎn)為輸入光波長(zhǎng)一半;2)和頻(SFG):將兩束不同頻率的光在非線性晶體中相互作用,生成頻率等于兩者之和的光。

全固態(tài)深紫外激光器結(jié)構(gòu)緊湊,優(yōu)點(diǎn)眾多。全固態(tài)深紫外激光器優(yōu)點(diǎn)包括高效率輸出、光束質(zhì)量?jī)?yōu)異、高重復(fù)頻率、性能穩(wěn)定可靠等,同時(shí)由于采用激光二極管泵浦源和固體增益介質(zhì),全固態(tài)激光器省去了傳統(tǒng)氣體激光器的復(fù)雜管道和高壓設(shè)備,整體設(shè)計(jì)更加緊湊,適合集成到各種設(shè)備中。

全固態(tài)深紫外激光器難點(diǎn)在于晶體,中國(guó)在該領(lǐng)域全球領(lǐng)先。目前常用的非線性晶體包括LBO、BBO、KBBF、LSBO等。在頻率變換過(guò)程中,非線性晶體的特性(晶體類型、晶體長(zhǎng)度、切割角度、相位匹配類型、走離角、接收角、潮解特性、吸收特性、溫度特性、保護(hù)環(huán)境)將直接決定整個(gè)激光系統(tǒng)的效率和復(fù)雜程度。應(yīng)用方面,目前中國(guó)科學(xué)院的研究人員已經(jīng)實(shí)現(xiàn)了使用三硼酸鋰(LBO)晶體產(chǎn)生的193 nm和221 nm激光器的最高功率輸出。這一成就為該激光器在深紫外(DUV)光譜中的更多應(yīng)用奠定了基礎(chǔ)。

LSBO優(yōu)勢(shì)突出,有望成為新一代全固態(tài)深紫外激光器晶體。2015年中國(guó)科學(xué)院發(fā)現(xiàn)新型無(wú)鈹深紫外非線性光學(xué)晶體材料LSBO,有望成為下一代深紫外非線性光學(xué)晶體的優(yōu)秀候選材料。LSBO即指鋰摻雜的硼酸鍶(SBO,SrB4O7)晶體,相比LBO、BBO與KBBF,LSBO的優(yōu)勢(shì)在于更寬的透過(guò)范圍、較低的吸收損耗、非線性光學(xué)效應(yīng)更優(yōu)、較高的抗光學(xué)損傷能力等。

EUV光刻機(jī)光源采用激光等離子體技術(shù)(LPP),由高能激光轟擊金屬錫滴產(chǎn)生等離子體輻射。EUV光源的原理為高功率的CO2激光打在錫液滴上,使其產(chǎn)生等離子體,從而發(fā)出13.5nm波長(zhǎng)的EUV光。EUV光源技術(shù)難度極高,其激光系統(tǒng)結(jié)構(gòu)極為復(fù)雜,由大約45萬(wàn)個(gè)零件組成,重約17噸;僅檢查標(biāo)準(zhǔn)就多達(dá)1000多條,從種子光發(fā)生器到錫珠有500多米的光路。目前僅有ASML擁有生產(chǎn)EUV光刻膠的能力。

光刻機(jī)的照明及投影物鏡、雙工作臺(tái)也是實(shí)現(xiàn)優(yōu)異光刻性能的關(guān)鍵。

照明及投影物鏡:將光源發(fā)出的光線均勻地照射到掩膜版上。通過(guò)光束整容器、光束均勻器和照明鏡組等部件的協(xié)同工作,照明物鏡系統(tǒng)能夠?qū)⒐庠窗l(fā)出的光線進(jìn)行高效處理,并均勻、準(zhǔn)確地照射到掩膜版上,為高精度的光刻操作提供了保障。

雙工臺(tái):承載晶圓的工作臺(tái)。光刻機(jī)的工作臺(tái)能夠?qū)崿F(xiàn)高精度的定位和移動(dòng),確保晶圓在曝光過(guò)程中的位置精度;而雙工臺(tái)可以在一個(gè)工作臺(tái)進(jìn)行曝光操作時(shí),另一個(gè)工作臺(tái)進(jìn)行晶圓的上料、對(duì)準(zhǔn)等準(zhǔn)備工作,極大提高光刻機(jī)的工作效率。

市場(chǎng)方面,光刻是半導(dǎo)體制造的三大核心工藝之一,2023年占前道設(shè)備細(xì)分市場(chǎng)的17%。根據(jù)SEMI數(shù)據(jù),2022年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模為1076.5億美元,其中光刻機(jī)市場(chǎng)規(guī)模達(dá)到約258.4億美元,2023年約為271.3億美元。中商產(chǎn)業(yè)研究院預(yù)測(cè)2024年全球光刻機(jī)市場(chǎng)規(guī)模將增至315億美元。

高端光刻機(jī)市場(chǎng)被ASML壟斷,出口管制下光刻機(jī)自主可控刻不容緩。ASML、Nikon和Canon三大供應(yīng)商占據(jù)了光刻機(jī)市場(chǎng)99%的市場(chǎng)份額,2022年ASML、尼康和佳能三家廠商市場(chǎng)份額占比分別為82.14%、10.20%和7.65%,其中ASML壟斷了高端光刻機(jī)市場(chǎng):EUV方面ASML市占率達(dá)100%;ArFi方面ASML市占率高達(dá)95%以上;ArF方面ASML占有87%以上的市場(chǎng)份額。

中國(guó)大陸方面,長(zhǎng)期以來(lái)我國(guó)在光刻機(jī)領(lǐng)域一直受制于人,高端設(shè)備主要依賴進(jìn)口。根據(jù)中國(guó)海關(guān)總署數(shù)據(jù),2023年ASML中國(guó)大陸銷售額達(dá)到80.1億美元;而根據(jù)《瓦森納協(xié)定》,美國(guó)及其盟友限制向中國(guó)出口高端技術(shù)和設(shè)備,光刻機(jī)是其中之一。2018年中國(guó)大陸企業(yè)中芯國(guó)際向ASML支付了一臺(tái)EUV光刻機(jī)的定金,但最終卻沒(méi)有完成交付;此后先進(jìn)的浸潤(rùn)式DUV光刻機(jī)如NXT 2050i、NXT 2100i亦無(wú)法向中國(guó)大陸地區(qū)交付。2024年9月6日,荷蘭政府宣布擴(kuò)大光刻機(jī)出口管制范圍至浸沒(méi)式深紫外光刻設(shè)備,ASML如果要向中國(guó)出口TWINSCAN NXT:1970i和1980i型號(hào)浸潤(rùn)式DUV光刻系統(tǒng),需要先向荷蘭政府申請(qǐng)出口許可證。我們認(rèn)為,目前先進(jìn)制程的重要性日益凸顯,高端光刻機(jī)作為半導(dǎo)體制造的核心支柱有著極其關(guān)鍵的戰(zhàn)略意義,在有關(guān)光刻機(jī)出口管制持續(xù)加碼背景下國(guó)產(chǎn)光刻機(jī)自主可控刻不容緩。

國(guó)內(nèi)光刻機(jī)領(lǐng)域持續(xù)取得積極進(jìn)展,國(guó)產(chǎn)光刻機(jī)呼之欲出。EUV等高端光刻機(jī)的核心技術(shù)主要包括頂級(jí)光源系統(tǒng)、高精度物鏡系統(tǒng)和工件臺(tái)等,隨著國(guó)內(nèi)研發(fā)工作的持續(xù)推進(jìn),光刻機(jī)關(guān)鍵核心技術(shù)持續(xù)取得突破。

2024年9月工業(yè)和信息化部印發(fā)《首臺(tái)(套)重大技術(shù)裝備推廣應(yīng)用指導(dǎo)目錄(2024年版)》在重大技術(shù)裝備文件,列表中包含了國(guó)產(chǎn)氟化氪光刻機(jī)(110nm)和氟化氬(ArF)光刻機(jī)(65nm)的內(nèi)容,其中氟化氬光刻機(jī)光源為193nm,分辨率≤65nm,套刻≤8nm。這也標(biāo)志著我國(guó)在高端光刻技術(shù)領(lǐng)域取得了重大進(jìn)展,在深紫外(DUV)光刻機(jī)領(lǐng)域取得了里程碑式進(jìn)步。

9月10日上海微電子裝備(集團(tuán))股份有限公司公開(kāi)了一項(xiàng)名為“極紫外輻射發(fā)生裝置及光刻設(shè)備”的發(fā)明專利,其中涉及的極紫外光刻技術(shù)(EUV lithography)是面向7nm及以下節(jié)點(diǎn)的主流光刻技術(shù)。

我們認(rèn)為,隨著光刻機(jī)關(guān)鍵技術(shù)持續(xù)取得進(jìn)展,國(guó)產(chǎn)光刻機(jī)自主可控將加速發(fā)展。

2.1.3 量檢測(cè)設(shè)備:國(guó)外廠商長(zhǎng)期壟斷市場(chǎng),國(guó)內(nèi)廠商未來(lái)可期

量檢測(cè)設(shè)備品類眾多,貫穿晶圓制造全過(guò)程。半導(dǎo)體質(zhì)量控制是控制芯片良率的關(guān)鍵,可分為前道檢測(cè)、中道檢測(cè)和后道測(cè)試三個(gè)環(huán)節(jié)。

檢測(cè)(Inspection)指在晶圓表面上或電路結(jié)構(gòu)中檢測(cè)其是否出現(xiàn)異質(zhì)情況,如顆粒污染、表面劃傷、開(kāi)短路等對(duì)芯片工藝性能具有不良影響的特征性結(jié)構(gòu)缺陷;

量測(cè)(Metrology)指對(duì)被觀測(cè)的晶圓電路上的結(jié)構(gòu)尺寸和材料特性做出的量化描述,如薄膜厚度、關(guān)鍵尺寸、刻蝕深度、表面形貌等物理性參數(shù)的量測(cè)等,主要包括關(guān)鍵尺寸量測(cè)、薄膜厚度量測(cè)與套刻對(duì)準(zhǔn)量測(cè)等。

設(shè)備方面,前道制程與先進(jìn)封裝量檢測(cè)設(shè)備品類眾多,其中檢測(cè)設(shè)備包括無(wú)圖形晶圓缺陷檢測(cè)設(shè)備、圖形晶圓缺陷檢測(cè)設(shè)備、掩膜檢測(cè)設(shè)備等;量測(cè)設(shè)備包括三維形貌量測(cè)設(shè)備、薄膜膜厚量測(cè)設(shè)備(晶圓介質(zhì)薄膜量測(cè)設(shè)備)、套刻精度量測(cè)設(shè)備、關(guān)鍵尺寸量測(cè)設(shè)備、掩膜量測(cè)設(shè)備等。

國(guó)內(nèi)前道量檢測(cè)設(shè)備市場(chǎng)廣闊,2023年有望達(dá)到43.60億美元。根據(jù)中科飛測(cè)招股書,以中芯天津T3集成電路12寸成熟制程晶圓產(chǎn)線為例,月產(chǎn)1萬(wàn)片晶圓產(chǎn)線需配置約50臺(tái)質(zhì)量控制設(shè)備,在國(guó)內(nèi)晶圓廠持續(xù)擴(kuò)產(chǎn)的帶動(dòng)下,中國(guó)半導(dǎo)體量檢測(cè)設(shè)備市場(chǎng)穩(wěn)步增長(zhǎng)。根據(jù)VLSI Research數(shù)據(jù),2023年中國(guó)大陸半導(dǎo)體檢測(cè)與量測(cè)設(shè)備市場(chǎng)規(guī)模達(dá)到43.60億美元,2019年至2023年的年均復(fù)合增長(zhǎng)率為26.61%。細(xì)分市場(chǎng)方面,根據(jù)VLSI Research,2020年半導(dǎo)體檢測(cè)設(shè)備占比為62.6%,量測(cè)設(shè)備占比33.5%;納米圖形晶圓缺陷檢測(cè)設(shè)備、掩膜版缺陷檢測(cè)設(shè)備與關(guān)鍵尺寸量測(cè)設(shè)備銷售額占據(jù)前三,占比分別為24.7%/11.3%/10.2%。

KLA等國(guó)外廠商長(zhǎng)期壟斷市場(chǎng),國(guó)內(nèi)廠商持續(xù)發(fā)力未來(lái)可期。國(guó)外廠商方面,目前中國(guó)半導(dǎo)體量檢測(cè)設(shè)備市場(chǎng)中,科磊、應(yīng)用材料、日立等壟斷全球市場(chǎng)的國(guó)外企業(yè)占據(jù)主導(dǎo)地位,科磊一家獨(dú)大。根據(jù)VLSI Research,2020年科磊半導(dǎo)體在中國(guó)半導(dǎo)體檢測(cè)和量測(cè)市場(chǎng)的市占率達(dá)54.8%,科磊、應(yīng)用材料、日立前三家合計(jì)占比超過(guò)70%,呈現(xiàn)高度集中的競(jìng)爭(zhēng)格局。國(guó)內(nèi)廠商方面,過(guò)去長(zhǎng)川科技、華峰測(cè)控等多家國(guó)內(nèi)設(shè)備廠商在后道測(cè)試設(shè)備領(lǐng)域進(jìn)行布局,而前道量檢測(cè)設(shè)備國(guó)產(chǎn)廠商則相對(duì)較少。近年來(lái)上海精測(cè)(精測(cè)電子控股)、上海睿勵(lì)(中微公司持股)、中科飛測(cè)等積極布局前道量檢測(cè)設(shè)備,這些國(guó)產(chǎn)設(shè)備企業(yè)以成熟制程領(lǐng)域一類或幾類產(chǎn)品為切入點(diǎn),逐步實(shí)現(xiàn)技術(shù)突破,并向更多品類及更先進(jìn)制程水平發(fā)展。隨著技術(shù)逐漸成熟,未來(lái)國(guó)產(chǎn)替代前景廣闊。

2.2 高端封測(cè):超越摩爾定律,先進(jìn)封裝重要性日益提升

半導(dǎo)體產(chǎn)品在由二維向三維演進(jìn),先進(jìn)封裝成為未來(lái)發(fā)展方向。先進(jìn)封裝技術(shù)通過(guò)優(yōu)化連接、在同一個(gè)封裝內(nèi)集成不同材料、線寬的半導(dǎo)體集成電路和器件等方式提升集成電路的連接密度和集成度,主要包括系統(tǒng)級(jí)封裝(SiP)、倒裝(FlipChip)、凸塊(Bumping)、晶圓級(jí)封裝(Wafer level package)、2.5D封裝(interposer,RDL等)與3D封裝(TSV)等。先進(jìn)封裝進(jìn)一步縮小芯片間的連接距離,提高元器件的反應(yīng)速度,提高芯片的綜合性能,被視為高性能芯片發(fā)展的“最佳拍檔”。

先進(jìn)封裝可以超越摩爾定律,同時(shí)在一定程度上彌補(bǔ)國(guó)內(nèi)在先進(jìn)制程領(lǐng)域的差距。一方面,隨著芯片特征尺寸已接近物理極限,芯片制造節(jié)點(diǎn)難以進(jìn)一步縮小,同時(shí)功耗、散熱和量子效應(yīng)等技術(shù)挑戰(zhàn)也日益嚴(yán)峻,摩爾定律發(fā)展至今已遇到瓶頸。先進(jìn)封裝通過(guò)提升芯片集成度和互連密度,實(shí)現(xiàn)更小體積、更高性能和更低功耗,從而成為延續(xù)摩爾定律的重要途徑。

另一方面,在國(guó)內(nèi)先進(jìn)制程持續(xù)受到關(guān)鍵設(shè)備出口管制制裁的背景下,國(guó)內(nèi)企業(yè)能夠通過(guò)3D封裝、系統(tǒng)級(jí)封裝(SiP)等技術(shù),在較低的制程節(jié)點(diǎn)上實(shí)現(xiàn)更高的集成度和性能,降低對(duì)尖端制程的依賴,從而在一定程度上彌補(bǔ)制程技術(shù)上的差距,保持技術(shù)進(jìn)步和市場(chǎng)競(jìng)爭(zhēng)力。因此先進(jìn)封裝對(duì)我國(guó)高端芯片產(chǎn)業(yè)發(fā)展有重大戰(zhàn)略意義。

全球先進(jìn)封裝市場(chǎng)持續(xù)增長(zhǎng),重要性日益提升。由于高端消費(fèi)電子、AI、數(shù)據(jù)中心等應(yīng)用領(lǐng)域大量依賴先進(jìn)封裝,故先進(jìn)封裝的成長(zhǎng)性要顯著好于傳統(tǒng)封裝,其占封測(cè)市場(chǎng)的比重預(yù)計(jì)將持續(xù)提高。根據(jù)Yole數(shù)據(jù),2023年全球先進(jìn)封裝市場(chǎng)規(guī)模約為439億美元左右,同比增長(zhǎng)19.62%;預(yù)計(jì)2024年先進(jìn)封裝市場(chǎng)規(guī)模將達(dá)到472.5億美元。市場(chǎng)結(jié)構(gòu)方面,根據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),預(yù)計(jì)2024年全球先進(jìn)封裝市場(chǎng)以FCBGA為主,占比達(dá)34%。2.5D/3D封裝和FCCSP封裝在全球市場(chǎng)占比約為20%,同為重要組成部分。SIP、FO、WLCSP市場(chǎng)份額分別為12%、7%、7%。

國(guó)內(nèi)外各大晶圓廠與封測(cè)廠持續(xù)聚焦先進(jìn)封裝賽道。目前全球先進(jìn)封裝廠商主要包括臺(tái)積電、英特爾、三星、日月光、安靠、甬矽電子、通富微電、長(zhǎng)電科技等。

臺(tái)積電:臺(tái)積電是先進(jìn)封裝技術(shù)創(chuàng)新的引領(lǐng)者之一,早在2008年便成立集成互連與封裝技術(shù)整合部門入局先進(jìn)封裝,目前已形成CoWoS、InFO、SoIC技術(shù)陣列。其中CoWoS是臺(tái)積電推出的一種2.5D封裝技術(shù),可分為CoWoS-S、CoWoS-R以及CoWoS-L,英偉達(dá)H100、A100、B100、B200都采用了臺(tái)積電CoWoS封裝技術(shù)。

英特爾:英特爾推出了EMIB、Foveros和CO-EMIB等先進(jìn)封裝技術(shù),通過(guò)2.5D、3D和埋入式3種異質(zhì)集成形式實(shí)現(xiàn)互連帶寬倍增與功耗減半的目標(biāo);

三星:三星電子提供2.5D封裝I-Cube、3D封裝X-Cube等,2022年12月在半導(dǎo)體業(yè)務(wù)部門內(nèi)成立先進(jìn)封裝(AVP)業(yè)務(wù)團(tuán)隊(duì),2024年7月AVP業(yè)務(wù)團(tuán)隊(duì)重組為AVP開(kāi)發(fā)團(tuán)隊(duì),以加強(qiáng)2.5D、3D等先進(jìn)封裝技術(shù)。國(guó)內(nèi)廠商方面,長(zhǎng)電科技、通富微電、甬矽電子等國(guó)內(nèi)封裝廠積極布局先進(jìn)封裝技術(shù),不斷提升技術(shù)實(shí)力與競(jìng)爭(zhēng)力。

三、消費(fèi)電子:端側(cè)AI催化加速,行業(yè)迎來(lái)新一輪創(chuàng)新周期

3.1 手機(jī):端側(cè)AI最佳落地終端,看好AI手機(jī)帶來(lái)的產(chǎn)業(yè)鏈升級(jí)

3.1.1?手機(jī)出貨復(fù)蘇,產(chǎn)業(yè)鏈壓力有所緩解

2024H1以來(lái)手機(jī)出貨回暖。根據(jù)IDC數(shù)據(jù),24Q3全球智能手機(jī)出貨量同比增長(zhǎng)4.36%,達(dá)到3.16億部;而根據(jù)TechInsights數(shù)據(jù),預(yù)計(jì)2024年全球智能手機(jī)出貨量將同比增長(zhǎng)5%。國(guó)內(nèi)市場(chǎng)方面,根據(jù)中國(guó)信通院數(shù)據(jù),2024年10月國(guó)內(nèi)市場(chǎng)手機(jī)出貨量 2967.4萬(wàn)部,同比增長(zhǎng) 1.76%;2024年1-10月,國(guó)內(nèi)市場(chǎng)手機(jī)累計(jì)出貨量2.5億部,同比增長(zhǎng)8.9%。

存儲(chǔ)漲價(jià)壓力緩解,疊加補(bǔ)貼政策持續(xù)推出,有望加速行業(yè)修復(fù)。自2023Q3開(kāi)始,由于三星等儲(chǔ)存制作廠通過(guò)控制產(chǎn)量、漲價(jià),疊加下游逐漸復(fù)蘇、高性能存儲(chǔ)需求升溫等因素,存儲(chǔ)行業(yè)進(jìn)入漲價(jià)周期。進(jìn)入24Q4以來(lái),儲(chǔ)存的漲價(jià)壓力得以緩解,根據(jù)Trend Force最新調(diào)查,因原廠增產(chǎn)和需求疲軟,預(yù)計(jì)2024Q閃存NAND Flash合約價(jià)將下調(diào)3%至8%,DRAM存儲(chǔ)器價(jià)格漲幅放緩。

此外,國(guó)補(bǔ)政策覆蓋到手機(jī)品類,補(bǔ)貼額度可達(dá)10%,手機(jī)行業(yè)有望加速?gòu)?fù)蘇,品牌廠商將迎來(lái)真正的量?jī)r(jià)齊升。江蘇省3c數(shù)碼產(chǎn)品補(bǔ)貼專項(xiàng)活動(dòng)采取線下補(bǔ)貼形式,補(bǔ)貼額度按產(chǎn)品成交價(jià)格的15%,最高可優(yōu)惠1500元;貴州省《貴州省全力推動(dòng)經(jīng)濟(jì)持續(xù)回升向好若干政策措施》文件要求,補(bǔ)貼按照產(chǎn)品成交價(jià)格的15%,最高可優(yōu)惠1500元;珠海市“以舊換新”促消費(fèi)活動(dòng)產(chǎn)品種類新增參與3類家電品類產(chǎn)品包括手機(jī)、平板、智能穿戴設(shè)備。

3.1.2 AI與智能手機(jī)加速融合,蘋果AI探索持續(xù)領(lǐng)先

端側(cè)AI持續(xù)升級(jí),AI手機(jī)成為端側(cè)AI的最優(yōu)落地方式。AI手機(jī)很重要的配套技術(shù)是AI agent,又叫“人工智能代理”,是一種能夠感知環(huán)境、進(jìn)行決策和執(zhí)行動(dòng)作的智能實(shí)體。與LLM之類的AI大模型不同,AI agent 不僅會(huì)實(shí)現(xiàn)“如何做”,更會(huì)具體幫助用戶去做。簡(jiǎn)單來(lái)說(shuō),用戶只需要提供一個(gè)目標(biāo),比如寫一個(gè)游戲、開(kāi)發(fā)一個(gè)網(wǎng)頁(yè),AI agent就會(huì)根據(jù)環(huán)境的反應(yīng)和獨(dú)白的形式生成一個(gè)任務(wù)序列開(kāi)始工作。

蘋果AI發(fā)展有所領(lǐng)先,國(guó)內(nèi)廠商紛紛發(fā)力。

蘋果:Apple Intelligence 需要強(qiáng)大的底層硬件支持,新AI生態(tài)有望推動(dòng)蘋果換機(jī)潮。由于 24 年 6 月蘋果推出的 Apple Intelligence 的運(yùn)行需要高端的處理能力,目前僅支持搭載 A17 Pro 或 M 系列系統(tǒng)級(jí)芯片(SoC)的設(shè)備,在手機(jī)端蘋果全新 AI 技術(shù)將僅支持 iPhone 15 Pro 以及 iPhone 15 Pro Max 兩款機(jī)型,在 iPad 端則支持 M1 芯片及以上機(jī)型,在 Mac 和 iMac 端也僅支持 M1 芯片及以上機(jī)型。而根據(jù) CIRP 數(shù)據(jù),過(guò)去一年高達(dá) 71%的 iPhone 用戶和 68%的 Mac 用戶的相關(guān)設(shè)備已經(jīng)使用了超過(guò)兩年時(shí)間,而 2020年這兩個(gè)比例分別為 63%和 59%。我們認(rèn)為,Apple Intelligence的發(fā)布標(biāo)志著蘋果AI的一次“全面進(jìn)化”,各類重磅 AI 能力在蘋果生態(tài)全家桶中的打通、應(yīng)用,蘋果系統(tǒng)級(jí)的AI 能力構(gòu)建,都給行業(yè)樹(shù)立了一個(gè)新的 AI 體驗(yàn)標(biāo)準(zhǔn)。由于新 AI 生態(tài)對(duì)設(shè)備硬件有較高要求,Apple Intelligence 端側(cè)落地有望催生 iPhone、iPad、Mac 等蘋果終端設(shè)備換機(jī)潮,產(chǎn)業(yè)鏈相關(guān)企業(yè)有望持續(xù)受益。?

安卓:各廠家順應(yīng)AI發(fā)展,涌入大模型/AI操作系統(tǒng)浪潮。23年8月以來(lái),國(guó)內(nèi)安卓廠家接續(xù)宣布AI大模型研發(fā)進(jìn)展,各家24年新品發(fā)布會(huì)上相繼展示了相關(guān)AI功能:搭載盤古大模型的華為 Mate 70系列,宣布一系列AI手勢(shì)、AI分身、AI防窺等提升了用戶體驗(yàn)的AI功能;首次搭載澎湃OS 2的小米15系列推出了AI動(dòng)態(tài)壁紙、AI電影感鎖屏、AI寫作、AI識(shí)音、AI字幕和AI妙畫等AI功能,同時(shí)將小愛(ài)同學(xué)升級(jí)為“超級(jí)小愛(ài)”,是小米旗艦級(jí)AI助手;“中國(guó)銷冠”vivo舉辦了以“同心·同行”為主題的2024開(kāi)發(fā)者大會(huì),發(fā)布了全新AI戰(zhàn)略“藍(lán)心智能”,幾天后發(fā)布X200系列,藍(lán)心小V與Jovi語(yǔ)音正式合并為一鍵喚醒的“小V搜索”;OPPO也在幾乎同期分別召開(kāi)了兩場(chǎng)發(fā)布會(huì),先后發(fā)布了新一代Color OS和Find X8系列;在今年2月份魅族宣布All in AI 戰(zhàn)略后,今年暫無(wú)旗艦機(jī)型發(fā)布的最新消息。

3.1.3?AI催化換機(jī)周期,硬件升級(jí)帶來(lái)行業(yè)機(jī)會(huì)

我們認(rèn)為,一方面AI手機(jī)有望催化換機(jī)周期,另一方面AI手機(jī)對(duì)硬件方面新的要求帶動(dòng)產(chǎn)業(yè)鏈創(chuàng)新升級(jí)。

AI催化出貨量上:根據(jù)Canalys數(shù)據(jù),受消費(fèi)者對(duì)AI助手和端側(cè)處理等增強(qiáng)功能需求的推動(dòng),2023年至 2028 年間 AI 手機(jī)市場(chǎng)以 63%的年均復(fù)合增長(zhǎng)率(CAGR)增長(zhǎng)。AI持續(xù)滲透也有望引領(lǐng)新一輪換機(jī)潮,以AI手機(jī)三星Galaxy S24為例,根據(jù)Counterpoint 數(shù)據(jù),Galaxy S24系列的前三周全球銷量相比Galaxy S23系列增長(zhǎng)8%。

硬件創(chuàng)新上:智能終端對(duì)芯片、存儲(chǔ)、散熱、電池和電源/充電器等零組件提出更高要求,同時(shí)也帶來(lái)了廣闊的升級(jí)空間。

芯片與存儲(chǔ):AI模型提高芯片綜合性能需求,16GB RAM將成為新一代AI手機(jī)標(biāo)配。芯片方面,大模型的應(yīng)用需要處理大量數(shù)據(jù),并在訓(xùn)練過(guò)程中占用大量計(jì)算資源,對(duì)手機(jī)芯片的綜合性能提出了更高要求。以蘋果A系列為例,不支持Apple Intelligence的A16 Bionic神經(jīng)引擎算力為17 TOPS;相比之下支持Apple Intelligence的A17 Pro芯片神經(jīng)引擎算力達(dá)35 TOPS。存儲(chǔ)方面,大內(nèi)存可以輕松容納更大規(guī)模的AI模型,使得設(shè)備能夠運(yùn)行更復(fù)雜、精度更高的算法,從而提升圖像識(shí)別、自然語(yǔ)言處理、智能推薦等AI功能的性能。根據(jù)IDC預(yù)測(cè),16GB RAM將成為新一代AI手機(jī)的基礎(chǔ)配置。

散熱:散熱成為制約算力提升的阻礙之一,也是限制AI終端產(chǎn)品創(chuàng)新升級(jí)的重要因素。隨著AI終端行業(yè)快速發(fā)展,高強(qiáng)度、高精度的運(yùn)算需求不僅僅帶來(lái)了高能量的消耗,同時(shí)也產(chǎn)生各種發(fā)熱、散熱的現(xiàn)實(shí)問(wèn)題。以芯片為例,根據(jù)極客灣測(cè)評(píng)數(shù)據(jù),蘋果A系列芯片的主板功耗隨CPU性能提升而持續(xù)增加。在算力提升、性能升級(jí)趨勢(shì)下,未來(lái)AI終端核心組件中散熱組件日趨復(fù)雜,散熱系統(tǒng)的價(jià)值量有望顯著提升。

電池:以iPhone為例,通過(guò)對(duì)2007到2023年間蘋果發(fā)布的42款手機(jī)電池容量的對(duì)比可以看出,容量最大的是最新發(fā)布的iPhone 15 Pro Max的4422 mAh,對(duì)比電池容量最小的iPhone(iPhone 3G)多出3272mAh,電池升級(jí)趨勢(shì)明顯。隨著功耗的提升,為緩解用戶充電焦慮,未來(lái)AI終端產(chǎn)品的電池有望持續(xù)提升。電池容量的提升帶來(lái)的影響包括:1)手機(jī)內(nèi)部設(shè)計(jì)方案更新,電池容量變大帶來(lái)的體積提升對(duì)手機(jī)內(nèi)部PCB與相關(guān)結(jié)構(gòu)件的布局帶來(lái)影響,以蘋果為例,隨著電池容量升級(jí),蘋果內(nèi)部PCB經(jīng)歷了由L型到三明治結(jié)構(gòu)、再到雙層結(jié)構(gòu)主板的演變。2)散熱需求提升,大電池容量需要更多的導(dǎo)熱石墨片等;3)電池配套的電源管理芯片等也有望同步升級(jí)。

電源/充電器:安卓系手機(jī)快充向平價(jià)機(jī)型滲透,蘋果手機(jī)快充功率提升潛力大。根據(jù)Counterpoint Research統(tǒng)計(jì)數(shù)據(jù),18Q1全球智能手機(jī)快充平均功率18W,而23Q1提升至34W。安卓方面,大功率充電在成為中高端機(jī)型標(biāo)配后,逐步向平價(jià)機(jī)型滲透,目前iQOO、Redmi、OPPO等品牌的多款2000元以下的手機(jī)充電功率達(dá)到67W以上,其中首發(fā)價(jià)格1599元的iQOO Z8可支持120W快充。蘋果方面,蘋果手機(jī)從iPhone 8開(kāi)始支持USB-PD快充協(xié)議,該標(biāo)準(zhǔn)協(xié)議本身支持240W快充,但iPhone8-iPhone15系列手機(jī)的充電功率都在30W以下。

快充功率提升有望帶來(lái)充電器等硬件產(chǎn)品升級(jí)。以快充所需的電荷泵芯片為例,目前常見(jiàn)的電荷泵架構(gòu)有 2:1、4:1、4:2、6:2等,目前單顆電荷泵芯片就可以實(shí)現(xiàn)60W以下的手機(jī)快充,而支持120W及以上充電功率的手機(jī)則一般需要2-3顆電荷泵充電管理芯片。充電器方面,此前蘋果曾多次對(duì)手機(jī)充電器進(jìn)行升級(jí),根據(jù)充電頭網(wǎng)數(shù)據(jù),對(duì)比兩種MagSafe充電器的性能,采用新174固件后iPhone全程充電時(shí)間相比舊171固件減少15分鐘。我們認(rèn)為,充電器等硬件有望隨手機(jī)充電功率的提升同步升級(jí),未來(lái)充電器的單機(jī)價(jià)值量有望呈逐步增加趨勢(shì)。

3.2 PC:AI PC持續(xù)突破,未來(lái)想象空間巨大

3.1.2 PC產(chǎn)品迎來(lái)大模型時(shí)代變革,AI?PC有望激發(fā)PC行業(yè)出貨

全球PC市場(chǎng)持續(xù)復(fù)蘇,國(guó)內(nèi)市場(chǎng)增長(zhǎng)面臨挑戰(zhàn)。根據(jù)Canalys數(shù)據(jù),2024年第三季度,全球PC市場(chǎng)連續(xù)四個(gè)季度實(shí)現(xiàn)增長(zhǎng),臺(tái)式機(jī)、筆記本和工作站的總出貨量增長(zhǎng)1.3%,達(dá)到6640萬(wàn)臺(tái),其中筆記本(包括移動(dòng)工作站)的出貨量為5350萬(wàn)臺(tái),臺(tái)式機(jī)(包括臺(tái)式工作站)的出貨量為1290萬(wàn)臺(tái)。由于微軟宣布2025年10月Windows 10將終止服務(wù),所以仍有大量Windows PC裝機(jī)需求。同時(shí),54%的渠道合作伙伴預(yù)計(jì)2024年下半年P(guān)C市場(chǎng)與去年同期相比有所增長(zhǎng)。中國(guó)PC市場(chǎng)復(fù)蘇軌跡與全球趨勢(shì)并不一致。2024年第二季度,中國(guó)大陸PC出貨量(包括臺(tái)式機(jī)、筆記本和工作站)同比下降6%至910萬(wàn)臺(tái),其中消費(fèi)市場(chǎng)和商用市場(chǎng)分別下降3%和9%,主要由于需求持續(xù)疲軟導(dǎo)致。

端側(cè)AI發(fā)展下, AI PC有望重塑傳統(tǒng)PC產(chǎn)品形態(tài),通過(guò)多元產(chǎn)品形態(tài)滿足用戶需求。AI PC是一個(gè)內(nèi)嵌大模型且能在本地運(yùn)行的計(jì)算機(jī)產(chǎn)品。在當(dāng)前,AI PC更多是指配有能在本地運(yùn)行大模型、且具有良好能耗平衡能力芯片的PC,它具有初級(jí)的AI能力。作為AI的載體,AI PC涵蓋多種產(chǎn)品形態(tài),包括AI筆記本電腦、AI平板電腦、AI臺(tái)式機(jī)等,其中AI臺(tái)式機(jī)不僅包括傳統(tǒng)的桌面臺(tái)式電腦、工作站、一體機(jī)(AIO)等形態(tài),也包括與終端緊密協(xié)同的邊緣設(shè)備家庭AI主機(jī)、企業(yè)AI邊緣主機(jī)。這些產(chǎn)品形態(tài)可以在家庭和企業(yè)場(chǎng)景中靈活組合,以滿足不同用戶的需求。同時(shí),AI PC在實(shí)現(xiàn)AI模型和硬件融合的基礎(chǔ)上,具備了五大特征:能夠?qū)崿F(xiàn)自然語(yǔ)言交互、內(nèi)嵌個(gè)人大模型、混合AI算力、開(kāi)放的AI應(yīng)用生態(tài)、保護(hù)個(gè)人數(shù)據(jù)和隱私。

AI PC滲透率持續(xù)提升,后續(xù)有望拉動(dòng)PC市場(chǎng)整體增長(zhǎng)。根據(jù)Canalys數(shù)據(jù),24Q3 AI PC出貨量達(dá)到1330萬(wàn)臺(tái),環(huán)比增長(zhǎng)49%,占本季度PC總出貨量的20%。預(yù)計(jì)未來(lái)AI PC將加速滲透,根據(jù)Omdia數(shù)據(jù),2024年作為AI PC元年,其在全球PC出貨量中的滲透率僅為0.5%;預(yù)計(jì)到2028年AI PC在PC市場(chǎng)滲透率將達(dá)到79.5%。國(guó)內(nèi)市場(chǎng)方面,AI PC也將拉動(dòng)PC市場(chǎng)進(jìn)入新一輪增長(zhǎng)。根據(jù)IDC預(yù)測(cè),AI PC在中國(guó)PC市場(chǎng)中新機(jī)的裝配比例將在2027年達(dá)到85%,成為PC市場(chǎng)主流。PC市場(chǎng)也將因AI PC的到來(lái)結(jié)束負(fù)增長(zhǎng),在未來(lái)5年中保持穩(wěn)定的增長(zhǎng)態(tài)勢(shì)。

3.2.2 各大廠商爭(zhēng)相布局,未來(lái)AI PC仍有巨大想象空間

頭部PC廠商紛紛入局AI PC,加速產(chǎn)業(yè)升級(jí)創(chuàng)新。大模型支持方面,各大廠商積極在產(chǎn)品中搭載大模型,多數(shù)產(chǎn)品支持200億參數(shù)的語(yǔ)言大模型,部分產(chǎn)品如微軟的Surface Pro 11版和Surface Laptop 7支持端側(cè)運(yùn)行130億參數(shù)的語(yǔ)言大模型。AI功能方面,現(xiàn)有產(chǎn)品的AI功能覆蓋了會(huì)議、創(chuàng)作、翻譯、圖像處理、內(nèi)容創(chuàng)作、個(gè)人助理等多個(gè)方面,可以提高用戶的工作效率和體驗(yàn)。價(jià)格方面,不同品牌的AI PC產(chǎn)品價(jià)格差異較大,價(jià)格在5399到19999元不等,覆蓋了中端到高端的不同價(jià)格區(qū)間。

芯片廠商積極完善生態(tài)平臺(tái),英偉達(dá)等高算力廠商將優(yōu)先推動(dòng)游戲場(chǎng)景“掘金”。目前,各主要芯片廠商也在密集推出產(chǎn)品,并實(shí)現(xiàn)市場(chǎng)化。同時(shí),各廠商不僅推出硬件產(chǎn)品,還積極構(gòu)建和完善其生態(tài)平臺(tái),包括開(kāi)發(fā)工具、軟件框架和合作伙伴關(guān)系,旨在吸引開(kāi)發(fā)者,優(yōu)化芯片性能,以及促進(jìn)硬件與軟件的協(xié)同工作。應(yīng)用場(chǎng)景方面,以英偉達(dá)為例,其除了提供算力升級(jí)外,其DLSS技術(shù)為游戲賦能,AIPC對(duì)游戲場(chǎng)景的優(yōu)化與體驗(yàn)升級(jí)有望優(yōu)先落地。

基于各大廠商的布局,AI PC已初步實(shí)現(xiàn)落地,未來(lái)仍有巨大想象空間。隨著技術(shù)不斷創(chuàng)新,未來(lái)的AIPC有望更安全、更智能。AIPC未來(lái)發(fā)展路線或?qū)⒕劢箖纱蠓矫妫阂皇怯脩魯?shù)據(jù)和隱私保護(hù),二是算力提升。

更安全:用戶生態(tài)話語(yǔ)權(quán)或?qū)⒊掷m(xù)提高,數(shù)據(jù)主權(quán)與隱私保護(hù)地位日益凸顯。在AI PC的推動(dòng)下,PC產(chǎn)業(yè)生態(tài)將從應(yīng)用為本轉(zhuǎn)向以人為本,從應(yīng)用驅(qū)動(dòng)轉(zhuǎn)變?yōu)橐鈭D驅(qū)動(dòng)。隨著AI技術(shù)的不斷進(jìn)步,越來(lái)越多的企業(yè)加入AI PC的開(kāi)放生態(tài),形成用戶、終端廠商、模型、應(yīng)用、算力多層開(kāi)放的繁榮生態(tài),用戶的需求是推動(dòng)整個(gè)生態(tài)發(fā)展的關(guān)鍵要素。同時(shí),隨著用戶話語(yǔ)權(quán)的提升,用戶數(shù)據(jù)主權(quán)的重要性也日益提升。根據(jù)艾瑞咨詢數(shù)據(jù),用戶對(duì)于AI PC未來(lái)推廣最大的顧慮來(lái)自隱私和數(shù)據(jù)安全性,占比達(dá)69.3%。為更好地保護(hù)和利用用戶的數(shù)據(jù),隱私加密技術(shù)亟須進(jìn)一步發(fā)展。

更智能:AI PC算力有望持續(xù)提升,跨端協(xié)同、端邊協(xié)同效應(yīng)值得期待。為實(shí)現(xiàn)更高效的運(yùn)行,未來(lái)AI PC的算力將持續(xù)升級(jí)。一方面,以CPU+GPU+NPU的異構(gòu)算力形式將會(huì)長(zhǎng)期存在,算力持續(xù)提升,未來(lái)可能還會(huì)演變?yōu)镃PU+GPU+NPU+DPU等模式;另一方面,AI PC將會(huì)調(diào)用云端算力,可能未來(lái)將以AI PC為主要處理中心、AI PC與云端協(xié)同處理為主。同時(shí),隨著算力的提升,AI PC與其他終端的關(guān)系必將有所變更:1)AI PC與其他終端的端-端互聯(lián)與協(xié)同將會(huì)加強(qiáng);2)AI PC可以扮演邊的角色,為其他終端提供一定算力支持。

3.3?可穿戴設(shè)備: AI眼鏡蓄勢(shì)待發(fā),AI耳機(jī)新品涌現(xiàn)

3.3.1 AI眼鏡:Rayban Meta引領(lǐng)變革,AI眼鏡浪潮已來(lái)

2023年9月28日,Meta與EssilorLuxottica合作的新款Ray-Ban Meta智能眼鏡正式發(fā)布,起售價(jià)299美金。2024年4月,Ray-Ban Meta在AI方面進(jìn)行更新,新型號(hào)搭載Meta Llama 3大模型并可實(shí)現(xiàn)語(yǔ)音交互、物體識(shí)別、文字翻譯等諸多功能。Ray-Ban Meta “AI+眼鏡”的模式一經(jīng)推出便廣受好評(píng),根據(jù)The Verge數(shù)據(jù),截至24年5月Ray-Ban Meta的全球銷量可能已經(jīng)突破100萬(wàn)副;相比之下,根據(jù)VR陀螺數(shù)據(jù),初代產(chǎn)品Ray-Ban Stories從2021年9月至2023年2月累計(jì)只售出30萬(wàn)副。

我們認(rèn)為,RayBan Meta作為AI智能眼鏡,取得成功的主要原因是其擁有出色的AI交互能力、多模態(tài)性能與設(shè)計(jì)理念,為用戶帶來(lái)了良好的佩戴體驗(yàn)。

1)RayBan Meta搭載高通AR1 Gen1芯片并集成Meta AI,提供對(duì)話式AI助手功能,有望為AI+眼鏡提供成功范例。

硬件方面,RayBan Meta眼鏡采用4nm工藝制程的主控芯片高通 AR1 Gen 1,該平臺(tái)配備第三代Hexagon NPU,同時(shí)專門針對(duì)散熱限制在功耗方面進(jìn)行獨(dú)特設(shè)計(jì)優(yōu)化,終端側(cè)AI還能夠提供音質(zhì)增強(qiáng)、視覺(jué)搜索和實(shí)時(shí)翻譯等個(gè)人助手體驗(yàn)。

軟件方面,2024年4月RayBan Meta上線AI功能,眼鏡用戶可以通過(guò)“Hey Meta”指令喚起AI,主要功能包括:1)播放歌曲、開(kāi)啟相機(jī)拍攝/錄制等基本功能;2)詢問(wèn)天氣、對(duì)話交流等互動(dòng)功能;3)物體識(shí)別等多種視覺(jué)化操作。2024年9月Meta connect 2024大會(huì)上,Rayban Meta的AI功能再度升級(jí),可提供時(shí)尚穿搭建議、記憶用戶日常細(xì)節(jié)、實(shí)時(shí)語(yǔ)音翻譯和“Be My Eyes”智能識(shí)物等多項(xiàng)功能。

2) Ray-Ban Meta視頻、音頻等硬件升級(jí)帶來(lái)了更加強(qiáng)大的多模態(tài)性能。

視頻方面,Ray-Ban Meta眼鏡擁有1200萬(wàn)像素超廣角攝像頭,支持1080p/ 60fps視頻錄制,同時(shí)支持用戶直接在Facebook或Instagram上進(jìn)行直播;

音頻方面,Ray-Ban Meta眼鏡采用新設(shè)計(jì)的揚(yáng)聲器和5麥克風(fēng)陣列,支持空間音頻錄制,低音相比初代產(chǎn)品提升2倍,最大音量提高50%,緩解了音頻失真缺陷并優(yōu)化了漏音問(wèn)題。

2)?設(shè)計(jì)理念方面,Meta側(cè)重于眼鏡的時(shí)尚與佩戴屬性,更好控制產(chǎn)品形態(tài)。

Meta選擇了“先發(fā)展智能眼鏡產(chǎn)品,隨后疊加AR顯示”的產(chǎn)品邏輯,2021年初版Ray-Ban Stories發(fā)布時(shí)就提出了“兼顧外形與功能、提供第一人稱視角、讓用戶停留在當(dāng)下”的準(zhǔn)則,使得Ray-Ban Meta眼鏡盡量趨近于普通墨鏡,提高用戶穿戴體驗(yàn)。以產(chǎn)品重量為例,根據(jù)Wellsenn XR的數(shù)據(jù),普通眼鏡的重量通常在10-30g,而Ray-Ban Meta智能眼鏡重量在50g左右,與傳統(tǒng)眼鏡相差不大。

AI智能眼鏡作為AR眼鏡的過(guò)渡形態(tài),有望推動(dòng)AR眼鏡實(shí)現(xiàn)加速發(fā)展。傳統(tǒng)AR發(fā)展思路下,廠商一般是先解決顯示問(wèn)題,再解決輕便美觀的問(wèn)題。但是AR行業(yè)需要同時(shí)解決“成本、重量、顯示性能和交互體驗(yàn)”難題,難度巨大。而AI眼鏡的出現(xiàn)帶動(dòng)行業(yè)發(fā)現(xiàn)了新的AI漸進(jìn)式發(fā)展思路,也就是先解決美觀輕便問(wèn)題,再逐步解決顯示問(wèn)題,新的思路下可以讓用戶盡早體驗(yàn)到AI眼鏡的樂(lè)趣,給企業(yè)帶來(lái)更多的時(shí)間和信心,進(jìn)而給行業(yè)更充足的條件逐步攻克微顯示的成本、重量與性能問(wèn)題。

展望未來(lái),隨著端側(cè)算力提升,擺脫對(duì)手機(jī)的依賴,泛AI智能眼鏡(AI音/視頻眼鏡+AR眼鏡)有望成為比肩手機(jī)的下一代計(jì)算平臺(tái)。原因:

在產(chǎn)品形態(tài)上,相比其他AI產(chǎn)品(VR、MR、AI PIN等),眼鏡產(chǎn)品由來(lái)已久,AI智能眼鏡佩戴成本較低;

信息獲取上,AI智能眼鏡貼近人體,能實(shí)現(xiàn)隨時(shí)隨地的交互和信息獲取,同時(shí)AI智能眼鏡具有獨(dú)特的視角優(yōu)勢(shì),可以實(shí)時(shí)對(duì)佩戴者所看到的場(chǎng)景進(jìn)行分析反饋;

用戶體驗(yàn)上,與手機(jī)、PC等傳統(tǒng)產(chǎn)品不同,AI智能眼鏡可以通過(guò)虛擬成像等技術(shù)來(lái)突破物理尺寸的局限,為佩戴者提供更廣闊的視覺(jué)感受。根據(jù)Statista數(shù)據(jù),2023年全球太陽(yáng)眼鏡出貨量約為8.5億副;傳統(tǒng)眼鏡出貨量約為5.8億副,合計(jì)14.3億副(2023年智能手機(jī)出貨量11.7億部),因此長(zhǎng)期來(lái)看,AI智能眼鏡的潛在市場(chǎng)規(guī)模巨大。

各大廠商紛紛布局,AI眼鏡百花齊放。近期百度、小米、三星、雷鳥(niǎo)、Rokid、INMO等廠商紛紛進(jìn)入眼鏡市場(chǎng)。據(jù)VR陀螺不完全統(tǒng)計(jì),目前已公開(kāi)的AI眼鏡數(shù)量預(yù)計(jì)超過(guò)50款+,預(yù)計(jì)將于24Q4開(kāi)始陸續(xù)發(fā)售。我們認(rèn)為,隨著各大廠商的積極入局,AI眼鏡有望于明年上半年迎來(lái)放量。

2024年11月12日,百度正式發(fā)布全球首款搭載中文大模型的原生AI眼鏡——小度AI眼鏡,該產(chǎn)品搭載百度文心大模型和DuerOS AI操作系統(tǒng),具備第一視角拍攝、邊走邊問(wèn)、卡路里識(shí)別、識(shí)物百科、視聽(tīng)翻譯、智能備忘等功能,預(yù)計(jì)于25H1上市。

2024年11月18日,Rokid發(fā)布新品Rokid Glass,通過(guò)搭載通義千問(wèn)多模態(tài)大模型,支持接打電話、AI 問(wèn)答搜索、AI 識(shí)別物體、AI 拍照答題、AI 多語(yǔ)種翻譯、AI 導(dǎo)航、AI 轉(zhuǎn)譯、AI 健康提醒等,重量約49g,定價(jià)2499元,預(yù)計(jì)于25Q2上市。

2024年11月29日,INMO發(fā)布兩款A(yù)R眼鏡新品INMO Air 3和INMO GO2,其中INMO Air3為全球首款實(shí)現(xiàn)1080P分辨率的一體式AR眼鏡,主打全彩顯示應(yīng)用場(chǎng)景,如觀影、游戲、辦公,首發(fā)價(jià)為4299元;INMO GO2為全行業(yè)首款同傳翻譯眼鏡,以信息提示與同傳翻譯兩大高頻應(yīng)用場(chǎng)景為主,首發(fā)價(jià)為3299元。新品發(fā)售48小時(shí),兩款產(chǎn)品盲訂突破10000臺(tái),并已同步開(kāi)啟第二批預(yù)定。

2024年12月3日,億道信息子公司億境虛擬發(fā)布第一代全鏈路AI眼鏡解決方案,硬件參數(shù)基本對(duì)標(biāo)RaybanMeta。搭載高通AR1芯片,12MP攝像頭,5MIC。與此同時(shí),億境虛擬披露未來(lái)的AI/AR產(chǎn)品路線圖:1)AI眼鏡:2024Q4 EVT;2025Q1 大規(guī)模量產(chǎn);2)AR(單色)眼鏡:2025Q2 EVT;3)AR(全彩)眼鏡:2025Q3 EVT。

產(chǎn)業(yè)鏈拆分:以RayBan Meta為例,該產(chǎn)品BOM成本中占比前三依次為芯片、結(jié)構(gòu)件、OEM/ODM,國(guó)產(chǎn)供應(yīng)商價(jià)值量占比38.90%。據(jù)wellsenn XR數(shù)據(jù),RayBan Meta的BOM成本約為164美元。按品類看,芯片成本約為85.6美元(占比52.20%);結(jié)構(gòu)件成本約為19美元(占比11.59%);OEM/ODM成本約為15美元(占比9.15%);攝像頭成本約為9美元(占比5.49%)。按供應(yīng)商看,國(guó)內(nèi)供應(yīng)商約63.8美元,占比38.90%,其中包括佰維(11美元)、舜宇(6美元)、歌爾(5.5美元)、飛毛腿(5美元)等。

3.3.2 AI耳機(jī):字節(jié)跳動(dòng)發(fā)布Ola Friend,耳機(jī)成為AI交互新入口

2024年10月10日,字節(jié)旗下豆包正式發(fā)布首款A(yù)I智能體耳機(jī)Ola Friend,售價(jià)1199元。Ola Friend為OWS開(kāi)放式耳機(jī),單耳重量為6.6g,可基本實(shí)現(xiàn)無(wú)感佩戴;與此同時(shí),該產(chǎn)品接入了豆包大模型的Seed ASR(語(yǔ)音識(shí)別)技術(shù)模型并與豆包APP深度結(jié)合,可通過(guò)語(yǔ)音直接與豆包進(jìn)行互動(dòng),可應(yīng)用于信息查詢、旅游出行、英語(yǔ)學(xué)習(xí)等場(chǎng)景。

AI技術(shù)賦能,助力耳機(jī)出貨加速。2024年上市的六款代表性的耳機(jī)中,iKKO ActiveBuds、訊飛會(huì)議耳機(jī)iFLYBUDS Nano、時(shí)空壺W4 Pro同聲傳譯耳機(jī)重點(diǎn)強(qiáng)調(diào)實(shí)時(shí)翻譯功能;Cleer ARC 3內(nèi)置AI運(yùn)動(dòng)算法,可以提供個(gè)性化的運(yùn)動(dòng)指導(dǎo);聲智科技的耳夾式耳機(jī)接入自研大模型AzeroGPT、字節(jié)跳動(dòng)的Ola Friend耳機(jī)接入豆包大模型,從而提供更加豐富的智能助理服務(wù),如實(shí)時(shí)翻譯、個(gè)性化推薦等。我們認(rèn)為,AI技術(shù)的落地助力耳機(jī)實(shí)現(xiàn)應(yīng)用場(chǎng)景的拓展,進(jìn)而推動(dòng)AI耳機(jī)實(shí)現(xiàn)加速出貨。據(jù)洛圖科技(RUNTO)預(yù)測(cè),2024年中國(guó)AI耳機(jī)的線上電商市場(chǎng)銷量有望突破20萬(wàn)副,同比增速預(yù)計(jì)可達(dá)488.7%。

3.4?面板: 供需格局持續(xù)優(yōu)化,利潤(rùn)中樞有望繼續(xù)上揚(yáng)

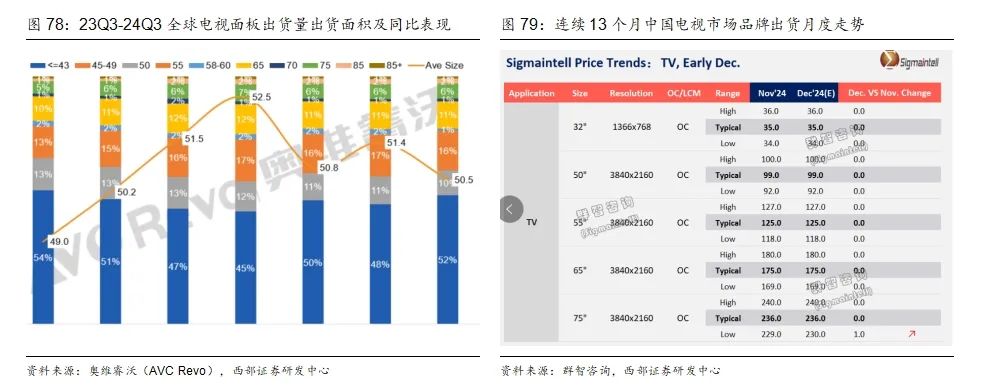

2024年前三季度全球TV面板出貨穩(wěn)健增長(zhǎng)。根據(jù)奧維睿沃《AVC產(chǎn)業(yè)鏈-全球電視面板產(chǎn)銷存月度報(bào)告》顯示,2024年前三季度全球TV面板出貨量186.6Mpcs,同比增長(zhǎng)1%;出貨面積135M㎡,同比增長(zhǎng)4%。其中24Q3 TV面板出貨62.1Mpcs,同比增長(zhǎng)1%,環(huán)比下滑5%;出貨面積44.3M㎡,同比環(huán)比分別下滑2%、8%。同時(shí)根據(jù)洛圖科技(RUNTO)數(shù)據(jù),2024年11月,中國(guó)TV市場(chǎng)品牌整機(jī)出貨量為381.5萬(wàn)臺(tái),仍處于高位,同比增長(zhǎng)達(dá)6.9%。

三季度TV面板需求呈現(xiàn)尺寸分化,整體均價(jià)或?qū)⒕S持平穩(wěn)。出貨量方面,三季度海外LCD中小尺寸需求強(qiáng)勁,43寸及以下的小尺寸TV面板出貨量大幅增長(zhǎng);中大尺寸50寸~75寸因二季度備貨多庫(kù)存高,三季度需求相對(duì)下滑,而超大尺寸85寸及以上的面板需求雖在持續(xù)增加,但體量遠(yuǎn)小于小尺寸增加的幅度,因此三季度LCD TV面板平均尺寸同環(huán)比雙降。價(jià)格方面,根據(jù)群智咨詢數(shù)據(jù),各尺寸受終端市場(chǎng)和品牌采購(gòu)需求影響,11月價(jià)格平穩(wěn),預(yù)計(jì)12月均價(jià)持平趨穩(wěn)。

多因素催化需求旺盛,供給端產(chǎn)能優(yōu)化升級(jí),行業(yè)格局景氣上行。

從需求端看:2024年8月,商務(wù)部等4部門辦公廳發(fā)布《關(guān)于進(jìn)一步做好家電以舊換新工作的通知》,明確各地自主確定補(bǔ)貼“8+N”類家電品種,每件最高補(bǔ)貼2000元。下半年,北京、湖北、西安、海南、寧德、云南、重慶等各個(gè)地方政府也相繼出臺(tái)具體的補(bǔ)貼政策,刺激了存量產(chǎn)品的升級(jí)換代需求。國(guó)補(bǔ)政策落地以來(lái)(9月25日-12月1日),國(guó)內(nèi)電視市場(chǎng)整體銷量較同期增長(zhǎng)28.41%,其中,百吋超大屏和Mini LED增長(zhǎng)最明顯:百吋及以上超大屏銷量同比增幅高達(dá)296.65%,可見(jiàn)國(guó)補(bǔ)有效加速了電視市場(chǎng)的大屏化,尤其是百吋化進(jìn)程;此外,Mini LED電視銷量也較同期迅速增長(zhǎng)。

從供給端看:12月9日,夏普與日本電信巨頭 KDDI 正式簽署合作協(xié)議,后者將全盤接手夏普?qǐng)S(10代線面板廠,85K/M產(chǎn)能)原址的土地、建筑物以及供電設(shè)備等,并著手在此打造數(shù)據(jù)中心。夏普10代線面板廠正式退出,意味著面板供需格局進(jìn)一步優(yōu)化。此前因市場(chǎng)競(jìng)爭(zhēng)激烈,堺工廠在與中韓工廠的價(jià)格戰(zhàn)中失利,且中國(guó)企業(yè)的制作的 65 英寸和 75 英寸面板成為主流,堺顯示器產(chǎn)品公司的 60 英寸和 70 英寸面板被動(dòng)降價(jià),最終導(dǎo)致產(chǎn)能退出,并于24年8月全面停產(chǎn)。

四、算力:AI發(fā)展催生需求,市場(chǎng)空間加速釋放

4.1 銅纜:DAC銅纜優(yōu)勢(shì)顯著,AI驅(qū)動(dòng)下市場(chǎng)騰飛

DAC銅纜憑借高帶寬、高速、低成本的優(yōu)勢(shì),有望成為數(shù)據(jù)中心網(wǎng)絡(luò)連接的最優(yōu)解。高速銅纜(DAC)是一種兩端帶有固定接頭的線纜組件,主要可以分為無(wú)源銅纜(Direct Attach Cable)、有源銅纜(Active Copper Cables)與有源電纜(Active Electrical Cable)三大類,用于實(shí)現(xiàn)設(shè)備間的高速數(shù)據(jù)傳輸。相比于傳統(tǒng)的有源光纜AOC方案,DAC通常用于短距離的高速數(shù)據(jù)傳輸,具有低延遲、低功耗、低成本等特點(diǎn),目前廣泛應(yīng)用于短距離、高帶寬的連接,如在同一機(jī)架或相鄰機(jī)架內(nèi)的服務(wù)器之間的互聯(lián),或在交換機(jī)和存儲(chǔ)設(shè)備之間的連接。

AI高性能計(jì)算催生銅纜需求,高速互連市場(chǎng)有望持續(xù)增長(zhǎng)。目前大多數(shù)高速電纜用于高性能計(jì)算機(jī)(HPC)、數(shù)據(jù)中心與AI集群,根據(jù)以太網(wǎng)聯(lián)盟 (Ethernet Alliance)數(shù)據(jù),全球數(shù)據(jù)傳輸需求將逐漸由當(dāng)前的400-800Gbps階段向甚至1.6Tbps甚至更高的方向發(fā)展。數(shù)據(jù)中心網(wǎng)絡(luò)吞吐規(guī)模越大,需求的網(wǎng)絡(luò)設(shè)備與收發(fā)器也隨之增加,為DAC高速數(shù)據(jù)傳輸線纜帶來(lái)了廣闊的市場(chǎng)空間。根據(jù)LightCounting數(shù)據(jù),預(yù)計(jì)2024-2028年DAC和AEC的銷售額將分別以25%和45%的復(fù)合年均增速增長(zhǎng),2028年全球AOC、DAC和AEC市場(chǎng)將達(dá)28億美元。

以英偉達(dá)為例,NVIDIA Blackwell架構(gòu)是AI高性能計(jì)算領(lǐng)域的重大突破,高速銅纜連接發(fā)揮重要作用。24年3月英偉達(dá)在GTC 2024開(kāi)發(fā)者大會(huì)上發(fā)布了新的GPU架構(gòu)Blackwell,有望成為通用計(jì)算全棧矩陣的終極解決方案。Blackwell中采用的第5代NVLink技術(shù),一組NVIDIA GB200 NVL72使用了5000多根、總長(zhǎng)度超過(guò)2英里的NVLink銅纜來(lái)進(jìn)行GPU之間的互聯(lián),為每個(gè)GPU提供了突破性的1.8TB/s的雙向吞吐量,確保復(fù)雜LLM之間576個(gè)GPU之間的無(wú)縫高速通信。通過(guò)采用DAC銅互連方案,當(dāng)代英偉達(dá)DGX帶寬量直接增加了18倍,AI FLops增加了45倍,但功率僅僅增加了100千瓦。市場(chǎng)方面,根據(jù)Trendforce數(shù)據(jù),2025年GB200機(jī)柜合并出貨有望達(dá)到6萬(wàn)臺(tái),其中NVL36可能達(dá)到5萬(wàn)臺(tái),為DAC銅纜帶來(lái)了廣闊的市場(chǎng)空間。

4.2 PCB:AI服務(wù)器提高PCB要求,升級(jí)驅(qū)動(dòng)價(jià)值量躍升

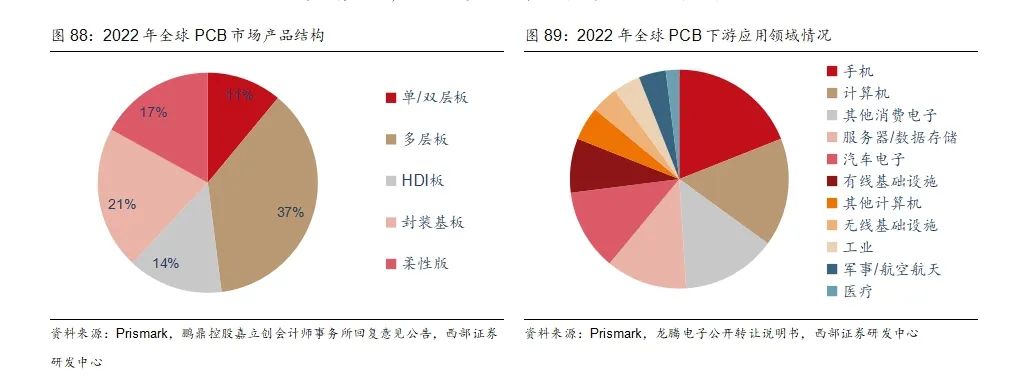

PCB是電子行業(yè)關(guān)鍵互連件,廣泛應(yīng)用于消費(fèi)電子、服務(wù)器等領(lǐng)域。印制電路板(Printed Circuit Board,PCB)又稱印制線路板,按產(chǎn)品結(jié)構(gòu)分為剛性板、撓性板(FPC)、剛撓結(jié)合板、HDI板、封裝基板等。PCB是組裝電子零件用的關(guān)鍵互連件,不僅為電子元器件提供電氣連接,也承載著電子設(shè)備數(shù)字及模擬信號(hào)傳輸、電源供給和射頻微波信號(hào)發(fā)射與接收等業(yè)務(wù)功能,為絕大多數(shù)電子設(shè)備及產(chǎn)品的必須配備。

2024年P(guān)CB市場(chǎng)有望復(fù)蘇,HDI與SLP細(xì)分市場(chǎng)持續(xù)增長(zhǎng)。PCB行業(yè)是全球電子元件細(xì)分產(chǎn)業(yè)中產(chǎn)值占比最大的產(chǎn)業(yè),2023年全球經(jīng)濟(jì)承壓,印制電路板產(chǎn)業(yè)所受影響也較為顯著。根據(jù)Prismark數(shù)據(jù),2023年全球PCB市場(chǎng)產(chǎn)值695.17億美元,同比下降15%。但從中長(zhǎng)期來(lái)看,隨著人工智能、汽車電子、云計(jì)算等下游應(yīng)用行業(yè)的拓展,進(jìn)而直接或間接地帶動(dòng)了PCB產(chǎn)業(yè)的發(fā)展。預(yù)計(jì)2024年全球PCB市場(chǎng)有望回暖,根據(jù)Prismark數(shù)據(jù),2024年全球PCB產(chǎn)值有望達(dá)到729.71億美元,同比增長(zhǎng)5%。高性能PCB方面,根據(jù)Prismark數(shù)據(jù),隨著高性能計(jì)算和AI服務(wù)器領(lǐng)域HDI技術(shù)應(yīng)用增加,中長(zhǎng)期看18層以上多層板與HDI將保持相對(duì)較高的增長(zhǎng),2023至2028年CAGR分別為7.8%、6.2%,高于總體增長(zhǎng)水平。

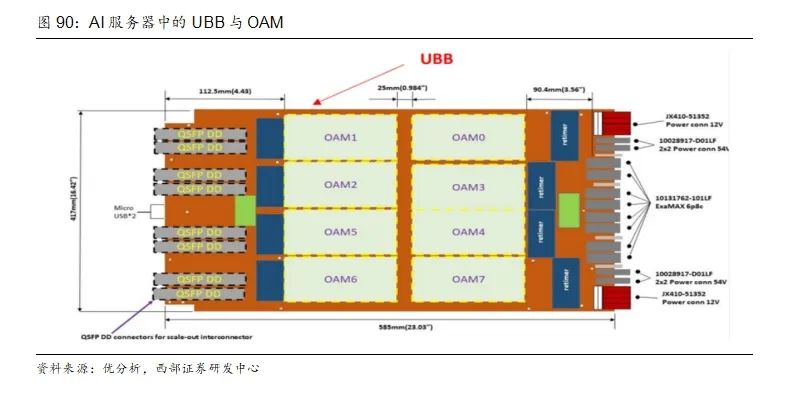

AI服務(wù)器PCB主要涵蓋主板、UBB、OAM三類。AI服務(wù)器PCB即應(yīng)用于人工智能服務(wù)器的印刷電路板,是AI服務(wù)器的核心組件之一。它承載著處理器、內(nèi)存、網(wǎng)絡(luò)接口等關(guān)鍵電子元件,為這些元件之間的信號(hào)傳輸提供穩(wěn)定的物理層支持。

交換主板:AI服務(wù)器交換板支撐著AI服務(wù)器系統(tǒng)的整體性能,負(fù)責(zé)系統(tǒng)高速信號(hào)的交換,通常具備高性能、高寬帶、低延遲、可擴(kuò)展性、高可靠性等特點(diǎn),在PCB板上有非常多的PCIe通道以及各類高速連接器的插接通道。

UBB板:在AI領(lǐng)域,UBB主板的主要作用是搭載整個(gè)GPU平臺(tái),在AI服務(wù)器中與GPU加速模塊(SXM/OAM模塊)直接相連,為GPU加速模塊提供高效的數(shù)據(jù)傳輸與交換通道,同時(shí)具備一定的數(shù)據(jù)管理功能,通常具備高性能、高穩(wěn)定性和高可拓展型等特點(diǎn)。

OAM交換模塊板:在AI領(lǐng)域,開(kāi)放加速模組(Open Accelerator Module,簡(jiǎn)稱OAM)可以用于各種需要高性能計(jì)算的場(chǎng)景,如圖像識(shí)別、自然語(yǔ)言處理、機(jī)器學(xué)習(xí)等。通過(guò)使用開(kāi)放加速模組,用戶客戶更加靈活地構(gòu)建AI系統(tǒng),提高系統(tǒng)性能和效率,是AI加速的核心單元。

相較于傳統(tǒng)服務(wù)器,AI服務(wù)器在面積、層數(shù)、材料方面升級(jí)趨勢(shì)明顯。由于AI服務(wù)器所承載任務(wù)的特殊性,其對(duì)PCB的技術(shù)要求也相對(duì)較高,高端服務(wù)器的要求一般為高層、高密、高速等,將帶動(dòng)PCB產(chǎn)品的價(jià)值的提升。AI服務(wù)器PCB板價(jià)值量提升主要來(lái)自三方面:

PCB板面積增加。AI服務(wù)器中除了搭載CPU的主板外,每顆GPU需要分別封裝在GPU模塊板,相比傳統(tǒng)服務(wù)器僅使用一塊主板,PCB面積大幅增加。

?PCB板層數(shù)增加。AI服務(wù)器相對(duì)于傳統(tǒng)服務(wù)器具有高傳輸速率、硬件架構(gòu)復(fù)雜等特征,需要更復(fù)雜的走線,因而需要增加PCB層數(shù)以加強(qiáng)阻抗控制等性能。

PCB用CCL材料標(biāo)準(zhǔn)更高。AI服務(wù)器用PCB需要更高的傳輸速率、更高散熱需求、更低損耗等特性,其核心材料CCL需要具備高速高頻低損耗等特質(zhì),CCL材料等級(jí)需要提升,材料的配方以及制作工藝復(fù)雜度攀升,推動(dòng)價(jià)值量提升。

以NVIDIA GB200為例,GB200 NVL72內(nèi)部PCB主要包括Superchip、NIC、DPU、NVLinkSwitch以及其它配卡等,其整機(jī)集成度不斷提升,同時(shí)性能、高頻高速材料、帶寬傳輸速率、功耗散熱各個(gè)維度均有成倍提升,對(duì)PCB提出了更高要求。根據(jù)《PCB:AI引領(lǐng)新增長(zhǎng) 覆銅板有望先行》測(cè)算,預(yù)計(jì)GB200 NVL72的PCB總價(jià)值量約為24900~33945美元,對(duì)應(yīng)單GPU HDI價(jià)值量約為263~459美元,較H100的97美元提升幅度約為171.9%~374.4%。

五、投資建議

半導(dǎo)體:

芯片設(shè)計(jì):推薦龍迅股份,納芯微,思特威,瀾起科技,杰華特;建議關(guān)注峰岹科技,瑞芯微,樂(lè)鑫科技。

半導(dǎo)體設(shè)備與零部件:推薦北方華創(chuàng),茂萊光學(xué);建議關(guān)注中微公司,福晶科技,福光股份,精測(cè)電子,中科飛測(cè),富創(chuàng)精密,新萊應(yīng)材。

晶圓廠:建議關(guān)注中芯國(guó)際,華虹公司。

封測(cè):建議關(guān)注長(zhǎng)電科技,甬矽電子,通富微電。

消費(fèi)電子:

隨著端側(cè)AI從核心層到應(yīng)用層技術(shù)的日趨成熟,消費(fèi)電子終端進(jìn)入了產(chǎn)品迭代的重要窗口期。各終端品牌廠商融入“AI血液”創(chuàng)新不斷,手機(jī)及PC傳統(tǒng)終端方面有望引起新一輪“換機(jī)潮”,可穿戴設(shè)備等新興終端或?qū)⒋笈涞亍N覀冋J(rèn)為,再次背景下產(chǎn)業(yè)鏈相關(guān)企業(yè)有望充分受益,因此梳理了2025年消費(fèi)電子三條投資主線。

主線一:AI+手機(jī)/PC落地節(jié)奏加速,建議關(guān)注產(chǎn)業(yè)升級(jí)帶來(lái)的投資機(jī)會(huì)。1)果鏈:推薦立訊精密、鵬鼎控股、水晶光電、領(lǐng)益智造,建議關(guān)注歌爾股份、藍(lán)思科技、東山精密等。2)安卓、華為鏈:推薦匯頂科技、電連技術(shù)、思特威,建議關(guān)注歐菲光、韋爾股份、格科微等。3)終端及ODM:推薦傳音控股,建議關(guān)注華勤技術(shù)等。

主線二:各廠商持續(xù)AI+可穿戴設(shè)備,建議關(guān)注本輪產(chǎn)業(yè)鏈布局中深度受益標(biāo)的。1)代工:推薦天鍵股份,佳禾智能,建議關(guān)注歌爾股份,億道信息等;2)配鏡:推薦明月鏡片,建議關(guān)注博士眼鏡等;3)Soc:推薦恒玄科技,建議關(guān)注中科藍(lán)訊,樂(lè)鑫科技等;4)光學(xué):推薦水晶光電,建議關(guān)注舜宇光學(xué)等;5)品牌:建議關(guān)注漫步者,小米等。

主線三:面板行業(yè)供需格局持續(xù)優(yōu)化,利潤(rùn)中樞有望繼續(xù)上揚(yáng),建議關(guān)注面板行業(yè)投資機(jī)會(huì)。推薦TCL科技;建議關(guān)注京東方、彩虹股份。

算力:

PCB:建議關(guān)注滬電股份,勝宏科技,景旺電子,世運(yùn)電路。

六、風(fēng)險(xiǎn)提示

1、市場(chǎng)競(jìng)爭(zhēng)加劇。如果未來(lái)隨著市場(chǎng)競(jìng)爭(zhēng)的進(jìn)一步加劇,行業(yè)將可能面臨主要產(chǎn)品價(jià)格下降、利潤(rùn)空間縮減的風(fēng)險(xiǎn)。

2、半導(dǎo)體行業(yè)周期波動(dòng)。半導(dǎo)體行業(yè)具有較強(qiáng)的周期性特征,全球和國(guó)內(nèi)宏觀經(jīng)濟(jì)的周期性波動(dòng)都對(duì)行業(yè)的發(fā)展帶來(lái)影響。如果全球及中國(guó)宏觀經(jīng)濟(jì)增長(zhǎng)大幅放緩,產(chǎn)業(yè)政策變化或行業(yè)景氣度下滑,將給行業(yè)短期業(yè)績(jī)帶來(lái)一定的壓力。

3、市場(chǎng)風(fēng)險(xiǎn)偏好下降。短期來(lái)看,內(nèi)外部宏觀環(huán)境依舊存在不確定性,如果經(jīng)濟(jì)復(fù)蘇不及預(yù)期以及外圍局勢(shì)持續(xù)擾動(dòng),市場(chǎng)風(fēng)險(xiǎn)偏好有下降的風(fēng)險(xiǎn)。

證券研究報(bào)告:《2025電子年度策略:AI算力+端側(cè)方興未艾,自主可控之道行則將至》

對(duì)外發(fā)布日期:2024年12月24日報(bào)告發(fā)布機(jī)構(gòu):西部證券研究發(fā)展中心

鄭宏達(dá)(S0800524020001)zhenghongda@research.xbmail.com.cn

免責(zé)聲明:本報(bào)告由西部證券股份有限公司(已具備中國(guó)證監(jiān)會(huì)批復(fù)的證券投資咨詢業(yè)務(wù)資格)制作。本報(bào)告僅供西部證券股份有限公司(以下簡(jiǎn)稱“本公司”)機(jī)構(gòu)客戶使用。本報(bào)告在未經(jīng)本公司公開(kāi)披露或者同意披露前,系本公司機(jī)密材料,如非收件人(或收到的電子郵件含錯(cuò)誤信息),請(qǐng)立即通知發(fā)件人,及時(shí)刪除該郵件及所附報(bào)告并予以保密。發(fā)送本報(bào)告的電子郵件可能含有保密信息、版權(quán)專有信息或私人信息,未經(jīng)授權(quán)者請(qǐng)勿針對(duì)郵件內(nèi)容進(jìn)行任何更改或以任何方式傳播、復(fù)制、轉(zhuǎn)發(fā)或以其他任何形式使用,發(fā)件人保留與該郵件相關(guān)的一切權(quán)利。同時(shí)本公司無(wú)法保證互聯(lián)網(wǎng)傳送本報(bào)告的及時(shí)、安全、無(wú)遺漏、無(wú)錯(cuò)誤或無(wú)病毒,敬請(qǐng)諒解。本報(bào)告基于已公開(kāi)的信息編制,但本公司對(duì)該等信息的真實(shí)性、準(zhǔn)確性及完整性不作任何保證。本報(bào)告所載的意見(jiàn)、評(píng)估及預(yù)測(cè)僅為本報(bào)告出具日的觀點(diǎn)和判斷,該等意見(jiàn)、評(píng)估及預(yù)測(cè)在出具日外無(wú)需通知即可隨時(shí)更改。在不同時(shí)期,本公司可能會(huì)發(fā)出與本報(bào)告所載意見(jiàn)、評(píng)估及預(yù)測(cè)不一致的研究報(bào)告。同時(shí),本報(bào)告所指的證券或投資標(biāo)的的價(jià)格、價(jià)值及投資收入可能會(huì)波動(dòng)。本公司不保證本報(bào)告所含信息保持在最新?tīng)顟B(tài)。對(duì)于本公司其他專業(yè)人士(包括但不限于銷售人員、交易人員)根據(jù)不同假設(shè)、研究方法、即時(shí)動(dòng)態(tài)信息及市場(chǎng)表現(xiàn),發(fā)表的與本報(bào)告不一致的分析評(píng)論或交易觀點(diǎn),本公司沒(méi)有義務(wù)向本報(bào)告所有接收者進(jìn)行更新。本公司對(duì)本報(bào)告所含信息可在不發(fā)出通知的情形下做出修改,投資者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改。本公司力求報(bào)告內(nèi)容客觀、公正,但本報(bào)告所載的觀點(diǎn)、結(jié)論和建議僅供投資者參考之用,并非作為購(gòu)買或出售證券或其他投資標(biāo)的的邀請(qǐng)或保證。客戶不應(yīng)以本報(bào)告取代其獨(dú)立判斷或根據(jù)本報(bào)告做出決策。該等觀點(diǎn)、建議并未考慮到獲取本報(bào)告人員的具體投資目的、財(cái)務(wù)狀況以及特定需求,在任何時(shí)候均不構(gòu)成對(duì)客戶私人投資建議。投資者應(yīng)當(dāng)充分考慮自身特定狀況,并完整理解和使用本報(bào)告內(nèi)容,不應(yīng)視本報(bào)告為做出投資決策的唯一因素,必要時(shí)應(yīng)就法律、商業(yè)、財(cái)務(wù)、稅收等方面咨詢專業(yè)財(cái)務(wù)顧問(wèn)的意見(jiàn)。本公司以往相關(guān)研究報(bào)告預(yù)測(cè)與分析的準(zhǔn)確,不預(yù)示與擔(dān)保本報(bào)告及本公司今后相關(guān)研究報(bào)告的表現(xiàn)。對(duì)依據(jù)或者使用本報(bào)告及本公司其他相關(guān)研究報(bào)告所造成的一切后果,本公司及作者不承擔(dān)任何法律責(zé)任。在法律許可的情況下,本公司可能與本報(bào)告中提及公司正在建立或爭(zhēng)取建立業(yè)務(wù)關(guān)系或服務(wù)關(guān)系。因此,投資者應(yīng)當(dāng)考慮到本公司及/或其相關(guān)人員可能存在影響本報(bào)告觀點(diǎn)客觀性的潛在利益沖突。對(duì)于本報(bào)告可能附帶的其它網(wǎng)站地址或超級(jí)鏈接,本公司不對(duì)其內(nèi)容負(fù)責(zé),鏈接內(nèi)容不構(gòu)成本報(bào)告的任何部分,僅為方便客戶查閱所用,瀏覽這些網(wǎng)站可能產(chǎn)生的費(fèi)用和風(fēng)險(xiǎn)由使用者自行承擔(dān)。本公司關(guān)于本報(bào)告的提示(包括但不限于本公司工作人員通過(guò)電話、短信、郵件、微信、微博、博客、QQ、視頻網(wǎng)站、百度官方貼吧、論壇、BBS)僅為研究觀點(diǎn)的簡(jiǎn)要溝通,投資者對(duì)本報(bào)告的參考使用須以本報(bào)告的完整版本為準(zhǔn)。本報(bào)告版權(quán)僅為本公司所有。未經(jīng)本公司書面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公司版權(quán)。如征得本公司同意進(jìn)行引用、刊發(fā)的,需在允許的范圍內(nèi)使用,并注明出處為“西部證券研究發(fā)展中心”,且不得對(duì)本報(bào)告進(jìn)行任何有悖原意的引用、刪節(jié)和修改。如未經(jīng)西部證券授權(quán),私自轉(zhuǎn)載或者轉(zhuǎn)發(fā)本報(bào)告,所引起的一切后果及法律責(zé)任由私自轉(zhuǎn)載或轉(zhuǎn)發(fā)者承擔(dān)。本公司保留追究相關(guān)責(zé)任的權(quán)力。所有本報(bào)告中使用的商標(biāo)、服務(wù)標(biāo)記及標(biāo)記均為本公司的商標(biāo)、服務(wù)標(biāo)記及標(biāo)記。本公司具有中國(guó)證監(jiān)會(huì)核準(zhǔn)的“證券投資咨詢”業(yè)務(wù)資格,經(jīng)營(yíng)許可證編號(hào)為:91610000719782242D。

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)