12月23日,朗新集團(300682)收購邦道科技有限公司(“邦道科技”)事宜上會審核,結果為審核通過。

朗新集團擬通過發行股份及支付現金方式購買無錫樸元持有邦道科技10.00%股權,重組方案概況如下:

一、重組委會議現場問詢的主要問題

關于標的公司業務穩定性。根據申報材料,2023 年 12 月 10 日,標的公司與第一大客戶就家庭能源運營服務續簽合作協議,下調享有的分成比例。標的公司互聯網運營服務業務自 2024 年起預測毛利率均高于報告期實際水平;數字化軟件服務及其他業務的 2023 年實際收入和毛利率均未達預期;虛擬電廠業務預測期營業收入和毛利率增幅較大。

請上市公司:(1)說明分成協議調整對標的公司業務穩定性的影響;(2)說明對主營業務收入、毛利率等重要參數的評估預測是否謹慎、合理。同時,請獨立財務顧問、評估師發表明確意見。

二、交易方案進行過兩次調整,交易對價3.24億元

本次交易前,上市公司已持有邦道科技90.00%股權,并將其納入合并報表范圍。本次重組完成后,上市公司將實現對邦道科技100.00%的控制,標的資產評估作價情況如下:

標的資產于評估基準日的評估情況如下:截至評估基準日2023年10月31日,邦道科技股東全部權益賬面值為145,801.37萬元,評估值324,278.71萬元,評估增值178,477.34萬元,增值率122.41%。

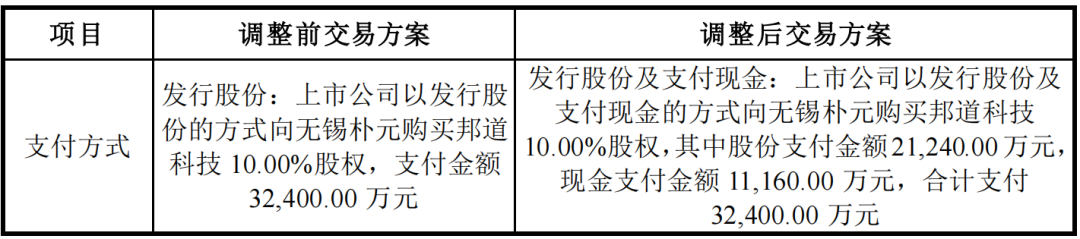

本次重組支付方式如下:

本次交易完成前后,上市公司的控股股東均為無錫樸華和無錫群英,實際控制人均為徐長軍和鄭新標。本次交易不會導致上市公司控股股東、實際控制人發生變化,也不會導致公司股權分布不符合上市條件。

根據大信會計師出具的備考審閱報告,本次交易完成前后上市公司主要財務指標比較情況如下:

本次重組方案與前次預案披露的重組方案相比,主要對以下幾項內容進行了調整,其中第一次交易方案調整如下:

第二次交易方案調整如下:

根據本次交易的標的資產與上市公司 2023 年度經審計的財務數據及交易作價情況,相關比例計算如下:

根據上述計算,本次交易標的資產的資產總額、資產凈額和營業收入均未達到上市公司相應指標的50%以上,未達到《重組管理辦法》第十二條、第十四條規定的重大資產重組標準,因此本次交易不構成上市公司重大資產重組。

三、上市公司業績下滑明顯,商譽價值逾13億元

朗新集團是能源行業領先的科技企業,一直服務于電力能源消費領域,以 B2B2C 的業務模式,聚焦“能源數字化+能源互聯網”雙輪驅動發展戰略。

根據朗新集團《2024年三季度報告》披露,

報告期內,公司能源互聯網業務保持快速發展,收入同比增長約30%。“新電途”經營虧損同比明顯收窄,對上市公司凈利潤的影響約2,200萬元。報告期內,互聯網電視業務收入同比下滑約 34%,凈利潤同比下降超過7,000萬元。其中智能終端收入下滑超過 67%,公司正剝離終端業務。

根據重組報告書披露,截至 2024年6月30日,徐長軍通過直接持股,并與鄭新標一起通過控股股東無錫樸華、無錫群英持股,且通過與一致行動人無錫富贍、無錫羲華、無錫道元、無錫杰華、無錫曦杰和無錫易樸合計控制發行人 309,026,849 股,可實際控制的股權比例為 28.18%。

2021年至2023年,上市公司商譽賬面價值分別為133,597.92萬元、133,597.92萬元和 132,079.42萬元,占2021年至2023年各期末歸母凈資產分別為 20.86%、19.61%和 17.33%;其中上市公司收購邦道科技形成的111,408.54萬元商譽,占2021 年至 2023 年各期末商譽賬面價值分別為 83.39%、83.39%和 84.35%。

邦道科技 2018 年度至 2021 年度的經營業績與業績承諾對比情況如下:

本次交易評估對邦道科技未來業績的預測情況如下:

四、標的資產第一大客戶為支付寶

2022年度、2023年度和2024年1-6月,邦道科技凈利潤分別為19,404.82萬元、37,413.52萬元和11,043.71萬元。

報告期內,邦道科技對前五大客戶的銷售收入分別為 67,720.76 萬元、69,756.19 萬元和30,847.36 萬元,占營業收入比例分別為 59.41%、66.41%和76.15%,客戶集中度較高;其中,對第一大客戶支付寶(中國)的銷售收入分別為46,140.77萬元、46,164.00萬元和18,219.66 萬元,占營業收入比例分別為40.48%、43.95%和 44.98%。

與螞蟻集團旗下的支付寶(中國)合作分潤是邦道科技的重要收入來源之一,邦道科技建設運營已經廣泛連接水、電、燃氣等公共事業機構的生活繳費系統,為支付寶用戶提供生活繳費服務。支付寶平臺收取服務費后,與邦道科技進行分成。2023年12月10日,邦道科技與支付寶(中國)完成了《支付寶與邦道科技的業務合作協議》的續簽,在2023年12月 10 日至 2028年12月31日期間內,邦道科技享有的分成比例由前次協議約定的80%調整至70%。

報告期內,邦道科技虛擬電廠業務運營服務的收入分別為1,490.81萬元、2,286.62 萬元和 2,088.10 萬元,毛利率分別為 59.92%、53.51%和 71.80%。2024 年-2028 年,標的公司虛擬電廠業務預測毛利金額(母公司口徑)分別為692.48 萬元、1,783.15 萬元、3,673.28 萬元、4,540.18 萬元和 5,455.78 萬元,分別占相應年度整體預測毛利(母公司口徑)的比例為 1.61%、3.84%、7.24%、8.46%和 9.72%。

2023 年度,標的公司數字化軟件及其他業務實際實現的收入和毛利金額(母公司口徑)分別為 23,677.99 萬元和 6,425.21 萬元,占 2023 年全年預測收入比和毛利比分別為93.31%和 81.47%;2024 年 1-9 月,實際實現的收入和毛利金額(母公司口徑)分別為 13,214.42 萬元和 2,551.89 萬元,占 2024 年全年預測收入比和毛利比分別為 45.28%和27.47%,低于2023年同期完成度。

根據加期評估結果,數字化軟件服務及其他業務2025年-2028年收入增長率分別為16.14%、10.58%、10.00%、5.00%,虛擬電廠業務運營服務2025年-2028年收入增長率分別為63.10%、106.00%、23.60%、20.17%。

五、審核問詢函關注問題

2024年8月以來,朗新集團公告了關于的《的《關于朗新科技集團股份有限公司發行股份購買資產申請的審核問詢函》》的回復,下文摘錄問詢函問題如下:

問題 1

申請文件顯示:(1)本次交易前,上市公司已持有邦道科技有限公司(以下簡稱邦道科技或標的資產)90%股權,本次擬收購邦道科技剩余 10%股權;(2)邦道科技注冊資本由股東分期繳納,約定剩余出資時間為邦道科技設立后十年內,交易對方無錫樸元投資合伙企業(有限合伙)(以下簡稱無錫樸元)和上市公司均存在同比例未實繳的情形;無錫樸元首期出資500萬元已于2015年12月實繳,其余500萬元出資尚未繳納;交易各方約定,本次交易完成后上市公司承擔對未實繳出資部分的出資義務;(3)無錫樸元系邦道科技的員工持股平臺,各合伙人出資額1,000萬元,公開信息顯示無錫樸元的合伙份額存在未實繳情形;(4)原執行事務合伙人翁朝偉在無錫樸元的出資金額為623.60萬元,占無錫樸元出資份額的比例為 62.36%,自無錫樸元設立以來,翁朝偉多次受讓標的資產離職員工份額以及將部分出資份額轉讓給標的資產員工。

請上市公司補充披露:(1)本次交易作價是否已考慮標的資產股東認繳但未實繳出資情況,交易對方未實繳出資是否會攤薄上市公司股東權益,是否有利于保護上市公司利益,并結合同類案例進一步披露相關安排的合理性;(2)無錫樸元各合伙人約定的實繳期限及具體安排,是否存在應實繳未實繳情形,各合伙企業的實繳出資份額與認繳出資份額是否一致,如存在未實繳情形,請披露實繳計劃及安排;(3)結合翁朝偉在上市公司及標的資產任職及薪酬情況,補充披露翁朝偉在無錫樸元出資金額遠高于其他合伙人的原因,報告期內翁朝偉受讓和轉讓無錫樸元出資份額的合理性,翁朝偉出資無錫樸元的資金來源,翁朝偉持有的無錫樸元出資份額是否存在代持情形;(4)翁朝偉出資份額轉讓對價的公允性,是否構成股份支付,如是,請披露股份支付的確認依據及計算過程,相關會計處理是否符合企業會計準則的規定。

請獨立財務顧問核查并發表明確意見,請律師核查(1)(2)(3),請會計師核查(4)并發表明確意見。

問題 2

申請文件顯示:(1)邦道科技主營業務為家庭能源運營服務、互聯網運營服務、虛擬電廠業務運營服務和數字化軟件服務,存在對同一客戶同時提供多項業務的情形,報告期各期,上市公司及其下屬企業均為邦道科技的第三大客戶;(2)最近一年及一期,河南國都時代科技有限公司(以下簡稱河南國都)均是邦道科技的第三大供應商,邦道科技向其采購河南本地的公用事業機構接入與運營等服務,邦道科技同時還向上海沄遠科技有限公司(以下簡稱上海沄遠)等企業采購同類業務,邦道科技分別持有河南國都10%股權和上海沄遠35%股權;(3)邦道科技屬于技術密集型行業,報告期各期的研發投入金額分別為11,704.56萬元、13,674.56萬元和10,530.51萬元;截至報告期末,邦道科技固定資產賬面原值和賬面價值分別為 2,700.54萬元和 1,333.90萬元;(4)報告期各期,支付寶(中國)網絡技術有限公司(以下簡稱支付寶)和阿里云計算有限公司(以下簡稱阿里云)均為標的資產的前五大客戶。

請上市公司補充說明:(1)邦道科技自成立以來各主營業務的發展歷程及其協同性,與主要客戶的合作背景與歷史,主要客戶選擇向標的資產采購相關服務的商業合理性和必要性,邦道科技業務發展是否對上市公司及其客戶、供應商渠道等資源存在依賴,相關業務的盈利模式及其可持續性;(2)邦道科技投資河南國都和上海沄遠的背景,向河南國都和上海沄遠采購相關服務的商業合理性及必要性,在其他運營地區是否均需采購同類服務,采購定價是否公允,采購金額是否與當地生活繳費實際流量結算金額相匹配;(3)結合支付寶和阿里云的股權及關聯關系,說明前述客戶是否合并應計算銷售額,是否符合《公開發行證券的公司信息披露內容與格式準則第 26 號——上市公司重大資產重組》的相關規定;(4)結合同行業可比公司情況,說明邦道科技固定資產規模是否符合行業慣例,報告期各期邦道科技生產人員、研發人員、銷售人員、管理人員的數量、薪酬的變化情況及其合理性;(5)報告期內邦道科技的具體研發項目及投入情況,并結合研發活動與生產活動、研發人員與生產人員是否明確區分,研發工時統計等內控制度是否有效設計并運行等,補充說明研發費用核算的準確性。

請獨立財務顧問和會計師核查并發表明確意見。

問題 3

申請文件顯示:(1)邦道科技數字化軟件服務業務自能源領域延伸至智慧出行、智慧園區、文化體育、光伏發電等領域,上市公司(母公司)亦從事能源領域軟件類業務,部分子公司從事包括數字城市、工業互聯網、人力資源等非能源領域軟件類業務,其中朗新科技(武漢)有限公司(以下簡稱朗新武漢)系為項目本地化實施設立的主體,具體實施及執行職責均由邦道科技承擔;(2)報告期各期,邦道科技向上市公司及其他子公司的銷售金額分別為 9,578.13萬元、6,622.80萬元和4,535.01萬元,存在上市公司僅作為合同簽訂主體的情形,以及外包形式的內部關聯銷售。

請上市公司補充披露:(1)結合數字化軟件服務業務的業務領域、運營模式、主要客戶與供應商等,補充披露邦道科技與上市公司及其子公司前述業務的異同,并進一步披露邦道科技獨立承擔除能源領域外其他領域業務的可行性,上市公司及其子公司向邦道科技采購外包服務的必要性,是否存在上市公司及其他關聯方向邦道科技轉讓訂單等讓渡商業機會情形;(2)邦道科技家庭能源運營服務、互聯網運營服務、虛擬電廠業務運營服務等業務是否存在前述情形,如是,請說明具體情況。

請獨立財務顧問和會計師核查并發表明確意見。

問題4

申請文件顯示:(1)2023 年 3 月底,邦道科技子公司新耀能源科技有限公司(以下簡稱新耀能源)向上市公司、無錫智豐企業管理合伙企業(有限合伙)、無錫智慎企業管理合伙企業(有限合伙)分別轉讓子公司新電途科技有限公司(以下簡稱新電途)52%、15%、13%股權,轉讓完成后,新耀能源不再持有新電途股份;(2)新電途成立于2021年3月,主營業務為聚合充電業務,具有 C 端用戶平臺業務前期投入較大的特點,2021 和 2022 年凈利潤分別為-3,406.10 萬元和-9,662.37 萬元,2023 年未經審計的凈利潤為-16,383.86 萬元;新耀能源對新電途實繳出資 800萬元,持有的新電途80%股權的評估價值803.74萬元,作價800萬元處置其持有的新電途股權,產生投資收益13,239.73萬元;(3)報告期各期,標的資產對上市公司、新電途的合計資金拆出金額為 39,500萬元、60,500萬元和49,100萬元。

請上市公司補充披露:(1)剔除新電途影響后標的資產報告期各期的主要財務狀況與經營業績等財務數據;(2)結合報告期內邦道科技向上市公司、新電途拆出資金的原因,邦道科技、上市公司可動用貨幣資金情況,新電途與上市公司、邦道科技業務的聯系及協同情況,披露在新電途成立時間較短且業務前期需大額投入的情況下,在此時點向上市公司等相關方出售股權的合理性,新電途出售后的業務體系與管理團隊等是否發生較大變動;(3)模擬測算未剝離新電途情況下邦道科技股東權益價值的評估情況,并結合出售新電途時使用的估值參數的取值依據及其合理性、剝離新電途后其實際經營業績及與收益法估值的差異、聚合充電業務未來發展預期等,進一步披露轉讓定價公允性,是否存在為抬高本次交易估值而按投資成本轉讓虧損資產的情形,相關交易安排是否有利于保護上市公司及中小股東利益。

請獨立財務顧問、會計師和評估師核查并發表明確意見。

問題5

申請文件顯示:(1)因家庭能源運營服務中的公共事業繳費業務進入業務穩定期,邦道科技 2023 年底與支付寶簽訂業務合作協議,分成比例從80%調整至70%,本次交易收益法評估中,預測2024年家庭能源運營服務收入增長率為-9.87%,此后預測期年增長率為 3%直至永續期;(2)2024年-2028年,數字化軟件服務及其他業務的預測收入由29,181.28萬增長至44,574.03萬元;截至2023 年末該業務在手訂單約3.39億元,新簽合同主要系通過朗新武漢向武漢市東湖區提供的交能融合領域相關服務,項目周期為2-3年;(3)虛擬電廠業務中的市場化售電業務自2023年起形成收入,2024年-2028年預測收入由989.2萬元增長至 7,793.97萬元,該業務使用凈額法確認收入,毛利率達70%;(4)自2024年起,互聯網運營服務業務預測毛利率由31.06%逐漸下降至29.74%,高于報告期水平,數字化軟件服務及其他業務預測毛利率在30.92%-31.87%的區間內波動;(5)營運資金預測中,預計2023 年 11-12 月和 2024 年營運資金凈增加額分別為-8,302.37萬元和-460.02萬元,以應收款項為例,預測期周轉率取歷史平均值1.43,但2023年 1-10 月標的資產應收款項周轉率受回款季節性影響降至 1.00;(6)長期股權投資評估值為5,865.45萬元,相比賬面值增值824.03萬元,但新耀能源、眾暢科技有限公司和無錫雙碳數字科技有限公司等被投資企業最近一期均處于虧損狀態;(7)本次評估中預測最低現金保有量為4,093.81萬元,溢余資產評估結果為55,885.11萬元;非經營性資產成本法評估結果40,827.67萬元,包括其他非流動資產(一年以上銀行定期存款本息)32,354.72萬元、其他非流動金融資產(對河南國都投資)1,000萬元等,本次非經營性資產及溢余資產合計相比前次交易評估增長1,242.85%。

請上市公司補充披露:(1)邦道科技期后業務發展及業績實現情況(合并報表與母公司口徑),包括但不限于各項主要業務實際實現收入、毛利率及整體業績,與評估預測是否存在較大差異;(2)量化分析邦道科技與支付寶分成比例下降對邦道科技收入、成本、利潤的影響,后續是否存在進一步下降風險,并結合用戶人數、繳費金額、覆蓋地區等參數歷史期間增長情況、不同繳費平臺間競爭情況,補充披露公共事業繳費業務在業務穩定期內預測未來收入仍持續增長的依據及可實現性;(3)結合數字化軟件服務歷史收入增長情況、主要在手訂單金額及執行周期、除交能融合領域外的其他領域的業務發展情況與訂單金額等,補充披露預測期邦道科技數字化軟件服務收入增長速度較快的可實現性,評估預測是否謹慎、合理;(4)虛擬電廠業務發展初期收入快速增長及保持較高毛利率的可實現性,截至回函日市場化售電的售電量增加及度電收益是否符合預期;(5)結合互聯網運營服務業務、數字化軟件服務業務行業發展趨勢、標的資產相關業務的核心競爭力、與主要客戶合作的可持續性、新客戶開拓情況等,補充披露預測期內前述業務毛利率水平的合理性;(6)截至 2023 年末邦道科技應收款項的實際回款情況,與營運資金相關的財務報表科目金額對比評估預測是否存在較大差異;(7)結合被投資企業的期后經營業績與業務發展情況,披露長期股權投資是否存在減值跡象,在被投資企業存在虧損的情況下仍發生評估增值的合理性;(8)結合邦道科技的經營模式、行業地位和現金流量等情況,補充披露邦道科技存在大額資金閑置的具體原因及經營使用計劃,歷史增長情況與前次交易后經營業績是否匹配,相關資金是否存在使用受限情形,對河南國都的投資列報至其他非流動金融資產并以成本法進行評估的合理性。

請獨立財務顧問和評估師核查并發表明確意見。

問題 6

申請文件顯示:(1)報告期各期末,邦道科技應收賬款賬面余額分別為36,133.02萬元、40,746.03萬元和46,010.49萬元,邦道科技將應收款項劃分為運營服務組合、一般軟件服務用戶及其他低風險用戶組合,其中一般軟件服務用戶賬面余額由4,985.99萬元增長至12,083.71萬元,整體賬齡逐漸增長,最近一期末對1年以內、1-2年、2-3年相關應收款項預期信用損失率分別為 3.48%、9.13%和 15.88%;(2)報告期各期末,邦道科技合同資產賬面價值分別為 20,513.96萬元、18,040.83萬元和 24,257.32萬元。

請上市公司補充說明:(1)結合一般軟件服務用戶應收款項增長較快的原因、主要欠款方資信情況、是否存在逾期情形等,補充說明相關應收款項是否存在回收風險,計提預期信用損失是否充分,標的資產已采取和擬采取的回收措施及其有效性;(2)大額合同資產的確認依據是否充分,各期末合同資產的后續結轉情況,合同資產的賬齡分布以及減值準備計提比例情況,與同行業可比公司是否存在重大差異。

請獨立財務顧問和會計師核查并發表明確意見。

問題 7

上市公司定期報告顯示:(1)2023 年,上市公司實現扣非歸母凈利潤53,316.36 萬元,同比增長 33.64%,2024 年一季度實現扣非歸母凈利潤-4,611.33萬元,去年同期盈利 342.88 萬元;(2)2021-2023 年,上市公司應收賬款及應收票據賬面金額合計數分別為 222,459.16 萬元、217,208.62 萬元和 228,101.41 萬元;合同資產期末金額分別為 149,435.76 萬元、175,887.67 萬元和 175,509.92 萬元;兩者較歷史期增長幅度較高,合計占流動資產比例較高;(3)2024 年一季度末,上市公司貨幣資金余額為 143,741.22 萬元,同時短期借款和長期借款余額分別為 10,490.39 萬元和 39,400 萬元;(4)2021 年-2023 年,上市公司商譽賬面價值分別為 133,597.92 萬元、133,597.92 萬元和 132,079.42 萬元,主要為上市公司收購標的資產控股權以及城市數字業務形成,截至報告期末,對前述主要投資未計提商譽減值準備。

請上市公司補充說明:(1)上市公司一季度發生虧損的原因,是否符合經營周期性特征和行業慣例,上市公司自身生產經營是否出現不利變化及應對措施;(2)上市公司應收項目增長的具體原因,結合主要欠款方資信情況、是否存在逾期情形等,補充說明是否存在回收風險,計提逾期信用損失是否充分;大額合同資產的確認依據是否充分,各期末合同資產的后續結轉情況,合同資產的賬齡分布以及減值準備計提比例情況,與同行業可比公司是否存在重大差異;(3)結合可比公司情況,說明貨幣資金與公司經營規模的匹配性,上市公司在賬面貨幣資金較充裕的情況下仍存在大額借款的合理性,報告期各期末公司借款構成情況,貨幣資金的具體存放情況,貨幣資金使用是否存在受限、與股東共管賬戶等情況,貨幣資金及對外借款與利息收支的匹配性;(4)結合報告期內商譽所在資產組的經營情況,說明商譽減值測試過程中使用的預測數據與實際數據、本次評估使用的參數是否存在較大差異,商譽減值測試過程是否謹慎合理,折現率的測算是否謹慎,商譽減值準備計提是否充分。

請獨立財務顧問和會計師核查并發表明確意見。

其他問題:

1、請上市公司全面梳理“重大風險提示”各項內容,突出重大性,增強針對性,強化風險導向,刪除冗余表述,按照重要性進行排序。

2、請上市公司關注重組申請受理以來有關該項目的重大輿情等情況,請獨立財務顧問對上述情況中涉及該項目信息披露的真實性、準確性、完整性等事項進行核查,并于答復本審核問詢函時一并提交。若無重大輿情情況,也請予以書面說明。

(轉自:IPO熱點)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)