(來源:華安證券研究)

生成式 AI: 2024 年,全球生成式 AI 發展持續,算力、大模型和場景的飛輪繼續轉動,端側 AI 有所突破,AI Agent 雛形初現。

我們將重點變化總結為五大發展趨勢,并且這幾大發展趨勢預計在2025 年仍將持續。1)AI 芯片計算能力持續增強,云計算廠商持續加大投入;2)大模型向多模態發展,使得計算機能夠在不同模態(如文本、語音、圖像和視頻)之間建立統一的語義理解,將模態不同的信息視為同一概念;3)年初 Sora 首次發布引領浪潮,后續全年內視頻生成模型迭代不止、DiT 熱潮不息;4)以手機為代表的AI 智能硬件值得關注,AI 手機正在由生成式 AI 手機向系統級 AI 手機跨越,將“設備”轉化為智能的“個人助手”,為用戶提供個性化的服務和更高的生產力;5)各類 AI 應用持續探索,從“AI Assist” 向“AI Agent”發展,這一點同時體現在硬件和軟件層面。SaaS 作為企業經營的提效產品,客戶對效率的敏感性較高,因此是生成式 AI 落地應用的重要場景,目前眾多 SaaS 企業已通過“產品+生成式 AI”提效。此外,目前 AI 在搜索、廣告、電商、教育、金融、網絡安全、醫療領域有所賦能。AI 在硬件層面除手機、PC 外,由于具備更好的上下文理解、圖像識別、語音識別和情感識別等能力,在 AI 眼鏡、AI 耳機、AI 陪伴/玩具等均有所突破。

建議關注:1)在 AI 算力領域持續取得突破和進展的英偉達(NVDA.O)、臺積電(TSM.N)、博通(AVGO.O)、SK 海力士(000660.KS)、邁威爾科技(MRVL)等; 2)海內外云計算及大模型廠商:微軟(MSFT.O)、亞馬遜(AMZN.O)、谷歌(GOOGL.O)、臉書(META.O)、騰訊控股、阿里巴巴-W、百度集團-SW 等;3)視頻大模型取得突破,賦能創作,除以上大模型廠商外,建議關注快手-W;4)AI 硬件有望成為 AI Agent 底座和新入口,建議關注 APPLE、小米集團-W、聯想集團等;5)隨著生成式 AI 能力的逐步演進及應用探索,AI agent 在 B 端優先大范圍鋪開,建議關注 Salesforce(CRM.N)、 ServiceNow(NOW.N)、Shopify(SHOP.N)、Crowdstrike(CRWD)等;6)關注 AI 應用在垂直領域落地進展,建議關注焦點科技、值得買、美圖公司、昆侖萬維、易點天下、皖新傳媒、南方傳媒、湯姆貓等。

計算機:技術與政策共振,有望進一步推動計算機板塊行情向上。

回顧 2024 年,9 月底后,伴隨一系列政策出臺,與海外 AI 技術進步,計算機板塊行情持續回暖。展望 2025 年,我們認為,在技術與政策共振下,板塊機構持倉占比有進一步上升空間,為板塊行情向上助力。建議關注的主線包括:1)以 AI 應用與鴻蒙為代表的技術創新主線:關注海外 AI 技術創新,以及相關的國內映射;國內巨頭的投入布局與產業鏈;2)以信創、數據要素、消費復蘇為代表的政策刺激主線:2025 年仍有政策刺激預期,優選主線中商業模式清晰、競爭格局優化、政策重點支持的細分方向/環節。建議關注:同花順、中科星圖、中科江南、新大陸等。

互聯網:估值依然處于歷史地位,政策有望提振信心。

互聯網公司具備較強的業務壁壘和組織壁壘,可以關注在復蘇預期、規模效應優化及競爭格局趨穩等多因素驅動下的修復空間。 本地生活領域建議關注美團-W,消費提振有助于其核心本地業務量價齊升,仍處于互聯網高潛力賽道;同時建議關注騰訊控股,視頻號方面加載率提升、用戶時長提升及電商發力有助于其擴大規模;游戲業務國內基于強大的社交網絡維持穩健,海外貢獻增量;電商領域建議關注阿里巴巴-W,淘天內部戰略地位提升,且通過“百億補貼”“淘工廠”等運營動作補齊低價場供給,通過全站推來提升貨幣化率空間;建議關注小米集團-W 的“人車家”生態在生成式 AI 加持之下的持續創新能力,關注手機及 AIoT 出海及汽車業務的發展;OTA 建議關注在國內積累充足運營經驗并且利用國內規模效應出海的攜程集團-S。其他建議關注:網易-S、京東集團-SW、拼多多、百度集團-SW、同程旅行、騰訊音樂-SW 等。

傳媒:悅己經濟有望促進文化消費繁榮,優質內容為中長期核心競爭力,關注 IP 資產價值。

2024 年國內谷子經濟迎來消費熱潮,“谷子”關鍵詞搜索熱度大幅增長,同時次元文化為傳統商場帶來客流和銷售額的顯著增長。 泛Z 世代群體規模龐大,興趣多元且重視精神體驗,悅己經濟興起。同時疊加國產 IP 的持續快速發展及 AI 加速 IP 衍生轉化,建議關注IP 產業鏈相關公司,名創優品、嗶哩嗶哩、泡泡瑪特、奧飛娛樂、姚記科技、中文在線、閱文集團、華策影視等。 同樣的,對于游戲及影視領域,從中長期看,優質內容和精品化依然是主要驅動因素。目前游戲廠商產品儲備豐富,建議關注騰訊控股、網易-S、三七互娛、神州泰岳、愷英網絡、吉比特等;內容有望推動 2025 年影視行業復蘇,建議關注萬達電影、光線傳媒、上海電影、中國電影等。

行業競爭加劇;全球宏觀經濟擾動風險;大模型進展不及預期;AI應用進展不及預期;AI 硬件發展不及預期;知識產權風險;產品上線進展不及預期;相關政策風險等。

1

生成式 AI:算力、大模型和應用齊頭并進,引領全球科技變革

1.1 2024 年美股 AI 相關板塊復盤

1.1.1 2024 年納指整體上延續 2023 年增長勢頭,AI 依然是重要驅動力

2024 年整體來看,納指仍然延續 2023 年的強勁增長勢頭,雖然年中期間出現震蕩,但反彈之后繼續創下新高。現在來看,AI 板塊仍是美股的投資主線,市場對 AI 技術的突破和大規模發展的預期也是上半年支撐納指在通脹高位、失業率上升等擾動下仍能結構性走強的主要驅動力,同時美股 big7 股價的強勢增長也具備亮眼的業績兌現,尤其是 AI 上游側(硬件、云廠商等)在業績體現中尤為明顯,季度業績表現持續大幅超出市場預期。

在今年年中期間,納指歷經一段短期震蕩行情,主要源于降息預期增強、失業率持續走高引發市場唱衰美國經濟,在市場下行期間也同時伴隨 AI 應用商業化落地進度不及預期的擔憂。8 月非農數據發布后,美聯儲理事沃勒宣稱最近失業率的上升是供給側驅動的現象,而非企業大規模裁員所致,并表示不認為美國經濟正陷入衰退,勞動力市場和經濟表現穩健,持續增長和創造就業的前景良好,此外威廉姆斯預計今年美國GDP 增長率將在 2% 至 2.5% 左右。同時隨著 8 月份和 9 月份失業率數據連續環比下行,市場擔憂情緒減弱,美國經濟軟著陸預期增強,納指開始反彈。

當前納指 PE 水平略高于歷史中樞,但我們認為目前的估值水平處于合理區間。目前納指正處于基本面改善的階段,尤其是利潤增速尤為明顯(參考 2024-2025 年彭博一致預期),在此其中有利潤低基數的原因,也有 AI 技術快速發展下對公司業績增長的驅動,如 AI 產業鏈上游的英偉達,對于亞馬遜、微軟、谷歌來說,AI 也成為了云計算加速的第二增長引擎。雖然當前 C 端的 AI 應用還沒有大規模商業化落地,但今年也涌現出了一些自身業務顯著受到 AI 驅動的應用公司,也迅速成為了市場上的投資熱點,如多鄰國、Applovin、Twilio、Palantir 等。

1.1.2 2024 年美股 Big7 均受益于業績及 AI 驅動走強,但有所分化

Big7 今年的股價走勢既有共性也存在分化,整體來看今年都實現亮眼的股價增長,其中英偉達和 Meta 漲幅顯著高于納指,亞馬遜和特斯拉漲幅略高于納指,微軟、谷歌和蘋果漲幅低于納指。

我們可以將這 7 家公司今年的股價走勢進行簡單分類,然后從公司基本面和外部因素來復盤導致股價在不同階段發生不同走勢的原因。

1)Meta、英偉達、亞馬遜:年內股價保持強勢走強

Meta 和英偉達今年以來股價維持強勁增長,年中受大盤情緒影響短暫震蕩后繼續反彈創下股價新高,源于兩家公司都兼具強有力的業績支撐以及 AI 驅動下未來的想象空間。

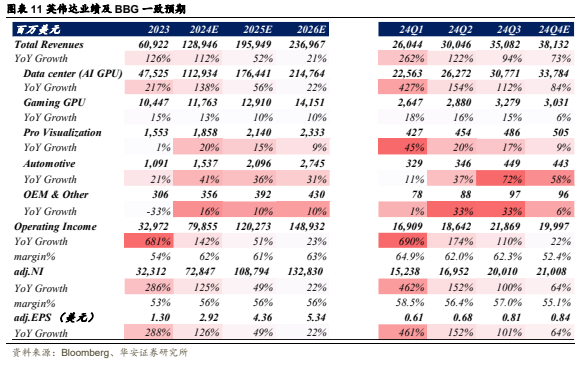

英偉達未來業績的支撐在于 AI 快速發展下對算力端的需求增長,根據微軟在今年二三季度業績會上的表示,目前云業務在算力端仍處于短缺狀態,我們預計云廠商明年對算力端的 CAPEX 仍能維持較高水平增長,而英偉達作為行業頭部企業,將最大化受益于此。英偉達的技術壁壘不僅在于其硬件設計,更在于其通過 CUDA平臺建立的強大生態系統,以及軟硬件的緊密結合和全面優化。這種整合使得英偉達在 AI 和高性能計算領域處于領先地位,難以被競爭對手撼動。

Meta 的廣告業務受 AI 賦能明顯,廣告業務仍處于量價齊升通道,并且 Meta 擁有 messenger、facebook 和 Instagram 等優質流量入口和生態,Meta AI 調用具備廣闊的想象空間。此外,meta 還在積極布局端側 AI,推出了 RayBan、Orion 等 AR眼鏡。今年開始,小米、三星、蘋果、字節等多家科技巨頭都在布局端側 AI,包括AR 眼鏡、AI 耳機、AI 手機、AIPC 等眾多產品,我們認為端側 AI 設備有望成為明年 AI 板塊的投資熱點,建議持續關注主流廠商在端側 AI 的布局和產品落地情況。

亞馬遜年中受大盤影響較大,回撤明顯,但業績連續顯著超預期下支撐股價回彈再創新高。今年亞馬遜零售業務處于利潤的釋放階段,源于 1)2020-2022 年期間亞馬遜投入大規模的物流資產,現在規模效應已經顯現,其次去年在北美地區做出物流端區域化改革,各區域獨立運作,縮短了干線運輸距離,最終體現為單票履約成本和費用下降;2)國際地區零售 OPM 轉正持續攀升,盈利能力超出市場預期。

此 外 AWS 業 務 收 入 同 比 增 速 今 年 前 三 季 度 持 續 環 比 提 升 ( +17.2% /+18.7%/+19.1%),也是支撐股價走高的關鍵因素。

2)微軟、谷歌:微軟年中股價回撤后橫盤,谷歌股價近期創新高

微軟和谷歌股價在上半年走強,年中震蕩回撤后,下半年股價橫盤調整并未再突破新高。

我們認為影響微軟股價波動的關鍵因素是 Azure 業務的收入增速變化,這是市場當前最為關注的業務。今年 Q2-Q3 連續兩季度 Azure 收入增速出現連續的環比下滑(Q1-Q3:+35%/+34%/+33%),并且 Q4 指引繼續環比下滑 1pct 至 32%,引發市場擔憂,公司解釋是因為算力端的供給短缺所致,無法滿足需求增長,并指引 2025年開始 Azure 增速會有所回暖。所以 Azure 業務增速的短期下滑和不確定性是導致股價橫盤的重要原因,建議持續關注 Azure 后續季度的增速變化。

谷歌今年表現比較亮眼的業務是其云業務,我們認為這也是支撐股價走高的重要原因。谷歌云由于商業化落地晚,并還處于投入期,所以云業務的 OPM 相較于亞馬遜和微軟仍處于低位,但今年以來隨著收入規模的高速增長,當前云業務利潤改善尤為明顯,前三季度云業務 OPM 為 9.4%/11.3%17.1%,我們判斷谷歌云的 OPM還有較高的改善空間,建議持續關注谷歌云未來的收入增長情況以及 OPM 改善力度。其次谷歌因近期推出新一代量子計算芯片 Willow,股價出現明顯拉升,創下歷史新高。

關于谷歌的分歧點:1)谷歌搜索今年下半年推出了 AI overview,對用戶來說使用體驗顯著增強,并多次在業績會中提到 AI 對廣告轉化率具有明顯的提升作用,但市場目前對其搜索業務的擔憂有兩方面,一是外部競對影響(如 GPT search、perplexity 等),其次是 AI overview 形式可能會壓低廣告加載率,但目前為止從搜索業務的收入增速角度看影響有限,建議持續關注谷歌搜索業務后續業績達成情況。

2)谷歌因搜索業務壟斷陷入反壟斷調查,11 月底美國司法部向法庭提出剝離Chrome 瀏覽器和安卓系統,并限制谷歌訓練 AI 模型。但參考之前的微軟 IE 瀏覽器反壟斷案,我們判斷谷歌業務拆分還需觀望,建議關注谷歌反壟斷案的后續進展。

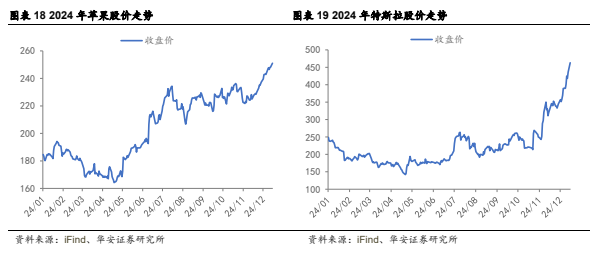

3)特斯拉、蘋果:業績平淡,市場提前打入高預期

特斯拉和蘋果今年的業績都略顯平淡,收入均維持個位數增長,尤其是特斯拉,今年上半年業績連續低于預期(參考圖 2),兩家企業都面臨市場競爭及需求減弱的因素。下半年蘋果股價走高也是因為在 6 月份,蘋果正式發布了 Apple Intelligence,鑒于 ios 的生態優勢和用戶黏性,市場提前打入了高預期,建議關注明年 Apple Intelligence AI 功能迭代及產品銷量。

特斯拉股價明顯拉升是在 11 月份,主要源于特朗普交易。明年看點:1)預計明年上半年推出低價新車型;2)明年 FSD 在國內的落地進展;3)三季度公司指引明年汽車銷量將增長 20%-30%;4)計劃在 2025 年在德克薩斯和加州推出不受監管的 FSD Robotaxi 服務,前提是獲得監管部門的批準;5)FSD 目標是在 2025 年第二季度實現人類駕駛員水平以上的表現;6)關注人形機器人 Optimus 的最新進展。

對比過去五年 PE 中樞,2025 年估值較低的有亞馬遜、谷歌、英偉達,位置處于中樞附近的有 Meta、蘋果、微軟,特斯拉近兩年 PE 水平相對較高。

1.1.3 2024 年費城半導體指數 PE 水平處于歷史高位

費城半導體指數上半年走勢與納指趨同,受生成式AI興起和市場樂觀情緒推動,指數上漲;7 月至 9 月,因宏觀經濟不確定性加劇和供應鏈挑戰,指數有所回調;后小幅反彈后橫盤,目前 PE 處于歷史高位。

1.1.4 AI 半導體廠商前三季度業績大部分均超市場預期,博通和 Marvell 營收增速季度環比提速

今年前三季度主要 AI 半導體廠商業績基本都超過市場預期,業績均受到 AI 驅動實現亮眼增長。博通今年在收入利潤兩側維持高增速,支持股價持續走強,AI 加速芯片、以太網交換芯片、PHY 芯片、PCIe 交換芯片、光通信芯片、DSP 芯片等產品均受到 AI 浪潮驅動,公司預計 24 財年 AI 收入將大幅增長至 110 億美元,占營收目標 510 億美元的 22%。其次,博通作為蘋果產業鏈重要供應商,有望受益于Apple Intelligence 加持下的換機潮。

AMD 今年前三季度業績并未明顯超出市場預期,收入利潤兩端基本 inline,雖然 AMD 承諾每年都會推出新的 AI加速器,加快創新步伐,10 月份也推出了MI325X,但競爭力仍與英偉達有較大差距,AI 業務并未顯著改變基本面,數據中心業務規模相比英偉達仍很小,所以需要更長的時間驗證。

Marvell 今年 3 季度迎來基本面改善,收入利潤兩側增速年內首次轉正,同時業務受 AI 驅動明顯,數據中心業務同比接近翻倍增長,主要來自亞馬遜及其他云服務商定制 AI 芯片需求增長。今年 12 月,Marvell 與 AWS 達成 5 年期合作協議,Marvell 將在 5 年內向 AWS 供應多代數據中心半導體產品,并擴大與 AWS 在云上 EDA 方面的合作。具體來看,Marvell 將向 AWS 提供的系列芯片包括定制 AI 產品、光學 DSP、有緣電纜(AEC)DSP、PCIe 重定時器(Retimer)、數據中心互連(DCI)光模塊和以太網交換機硅解決方案等多項產品。

海力士今年迎來明顯的基本面改善階段,利潤同比扭虧為盈,上半年業績顯著超出市場預期,上半年股價持續強勢走高,今年三季度業績收入小幅低于彭博一致預期,同時市場曾經被 2025 年 HBM 產能過剩觀點擾動,但在業績會中公司也給予否認,并認為由于 2025 年長期合同已和客戶鎖定,考慮到實際需求和良率爬坡,2025 年實際出貨量或超出市場預期。

1.1.5 SaaS 相關指數 24Q3 后受到降息周期、宏觀企穩、AI商業化應用加速等催化大幅上漲

參考 BVP Nasdaq Emerging Cloud Index,包含了例如 Salesforce、Adobe、ServiceNow、Shopify 等美股代表性 SaaS 公司。2024 年,BVP 納斯達克新興云指數(EMCLOUD)的表現總體上分為三個階段:第一階段(Q1),指數穩步上漲約 8%,受生成式 AI 和云計算熱潮推動,標普 500 同期漲幅為 6%;第二階段(Q2 至 Q3初),受利率上升、宏觀經濟不確定性和云計算增長放緩影響,指數大幅回調;第三階段(Q3 末至 Q4 初),生成式 AI 商業化的加速應用以及宏觀經濟改善的預期帶動指數強勁反彈 35%,相比之下,標普 500 上漲 10%。

1.2 全球云計算廠商 AI 持續投入,生成式 AI 在大模型、算力、應用等方面持續進步,形成飛輪

1.2.1 云廠商 AI 資本開支維持較高增長

我們認為明年主要云廠商的CAPEX仍能維持較高的增長。1)從今年的表現看,云廠商的 CAPEX 勢頭強勁,今年前三季度微軟、亞馬遜和谷歌的 CAPEX 持續超出市場預期,市場對于云廠商 CAPEX 也經過了多次上調。微軟也多次表示云業務供給側目前短缺,所以判斷還會繼續加大投入。2)這幾家云廠商的現金流充足,當前CAPEX 占 OCF 的比重依然處于比較合理的位置,頭部廠商爭先進行戰略布局。

1.2.2 大模型:向多模態方向發展,復雜推理能力增強,AIAgent 能力初步體現,OpenAI 及谷歌等頭部廠商迭代提速

2024 年,海外大模型在技術上不斷迭代升級。代表性模型有: OpenAI 的ChatGPT 4-Turbo、GPT-4o 和 ChatGPT-o1 等衍生版本和 sora 模型;Claude 3、Claude 3.5 及加強版本;Google 的 Gemini 1.5、Gemini 1.5 Pro、Gemini 1.5 Flash、Gemini-Exp 及 Gemini 2.0;Mistral 的 Mistral Large 及 Mistral Large2;Amazon 的Titan Image Generator V2;Meta 的 Llama 3、Llama 3.1、Llama 3.2;Leap Motion的 Midjourney V6.1 版本;Stability AI 的 Stable Diffusion 3、Stable Diffusion 3.5 等三個衍生版本。

整體看,2024 年海外模型在版本迭代上較去年更注重在性能和專業化方面,例如推理能力,編程能力,多模態視覺能力的提升。模型端逐漸向 AI 應用及眾多垂類賽道進行賦能,并初步呈現出了 AI Agent 能力。

12 月,主要廠商大模型更新集中提速。12 月 4 日,OpenAI 宣布連續 12 天每天發布最新技術,包括 o1 版本正式發布、ChatGPT Pro、Fine Tuning、Sora、Canvas、在蘋果設備上使用 GPT、將視頻引入高級語音模式等;與此同時,Google 發布世界模型 Genie2 及為了 Agent 時代做準備的 Gemini 2.0 模型,用于可以構建智能體,代表用戶執行任務,同時多模態能力提升。

24 年國內大模型也在各功能上加快迭代速度,主要方向包括:1)多模態信息處理;2)持續提升文本生成、語言理解、音視頻理解、知識問答、邏輯推理和數學等核心能力,提升文檔閱讀能力;3)在角色扮演、情感扮演、搜索等領域集中發展,發展語音通話能力,并呈現智能體雛形;4)在視頻生成領域持續探索,并有可靈等優質模型發布。

代表性模型有:字節豆包最新迭代的豆包視頻生成-PixelDance 和 Seaweed、音樂模型和同聲傳譯模型;騰訊混元大模型的 hunyuan-pro、hunyuan-standard、hunyuan-lite、hunyuan-turbo 和 hunyuan-large 等眾多版本,hunyuan-large 為業界參數規模最大、效果最好的 transformer 結構的 MoE 混合專家模型之一,可以高質量合成數據;快手可靈視頻生成模型 V1.0 版本和 V1.5 版本及后續的升級;通義千問的 1.5 版本、2.0 版本和 2.5 版本,提供不同參數規模的模型;百度文心一言的 4.0 Turbo 及文心一言 APP;華為盤古大模型 5.0 版本;科大訊飛的星火大模型 V3.5、V4.0 和 V4.0 Turbo;智譜 AI 的 GLM-4 和 GLM-4-9B;昆侖萬維的天工 AI 2.0、3.0、4.0 01 版(Skywork O1 Open、Skywork O1 Lite 和 Skywork O1 Preview);月之暗面的 kimi V1.3 及后續的各垂類功能迭代(例如瀏覽器插件、數學版、探索版)等。

從生成圖像到生成視頻,2024 年在視頻生成領域的探索層出不窮。至 2023 年以來,學術界和產業界已經將視頻生成的技術路線收斂至自回歸和擴散模型兩大路線。

自回歸:Transformer 架構已經在語言模型上大獲成功。視頻領域,將視頻離散化為圖像幀銜接在文本描述后,構成自回歸序列,然后放大規模訓練,取得了彼時領先的視頻生成效果;

擴散模型:先對樣本添加噪聲,再訓練神經網絡學習逆向去噪的過程;DiT(Diffusion Transformer):Sora 引爆,除了可以處理靜態圖像得到空間塊,還可以編碼視頻得到時空塊。 DiT 原始論文在 2023 年的被引次數約為 200 次,而 2024 年至今已被引用近 800 次。

1.2.3 AI 算力:計算效率持續提升,大模型技術的廣泛應用推動 AI 芯片、服務器、云計算等需求擴張

(一)大模型技術的廣泛應用推動 AI 算力規模擴張

1. AI 芯片市場空間預測:

隨著深度學習和大模型等 AI 技術的廣泛應用,訓練和推理過程中對計算能力的要求不斷提升,高性能 AI 芯片,如 GPU、FPGA 和 ASIC,成為滿足 AI 訓練和推理需求的關鍵,拉動全球 AI 芯片 2024-2034 年 CAGR 達 29%。根據 Precedence research 推算,2024 年全球人工智能 (AI) 芯片市場規模估計為 732.7 億美元,預計到 2034 年將達到 9277.6 億美元左右。

2. AI 服務器市場空間預測:

AI 正顯著推動 AI 服務器市場的增長。根據 650 Group 的預測,2025 年 AI 服務器市場將增長 55%,達到 1628 億美元。這一增長主要由超大規模云服務商和二線云服務商貢獻。超大規模云服務商和二線云服務商正計劃部署包含多達 10 萬甚至20 萬 GPU 的 AI 服務器集群。企業客戶也開始增加對 AI 服務器的需求,以支持內部 AI 應用的部署和擴展。650 Group 估計,到 2025 年,企業客戶占行業銷售額的14%,約合 230 億美元。這表明,除了云服務商,傳統企業對 AI 基礎設施的投資也在持續增加。

3. HBM 市場空間預測:

根據 Market Data Forecast 的報告,全球高帶寬存儲市場預計將從 2024 年的15.7 億美元增長到 2032 年的 96 億美元,預測期內的年復合增長率(CAGR)為25.4%。

(二)AI 芯片、服務器、云計算廠商 2024 年持續取得新突破

AI 芯片領域:2024 年,高性能 AI 芯片的推出成為人工智能計算領域的重要驅動力之一,各大科技公司競相推出創新芯片,以滿足日益增長的 AI 算力需求。

以下是一些關鍵布局:

?1) 高性能 AI 芯片的推出:多家科技巨頭發布了新一代高性能 AI 芯片,顯著提升 AI 計算能力,如:

? 英偉達發布基于 Blackwell 架構的 GB200 加速卡。該卡采用臺積電 4 納米工藝制造,集成兩個 B200 Blackwell GPU 和一個基于 Arm 架構的 Grace CPU;B200于 2024 年底出貨。Blackwell 的更高計算吞吐量和顯著更大、更快的內存使其能夠僅使用 64 個 GPU 運行 GPT-3 175B 基準測試,而 Hopper 平臺需要 256 個 GPU,對比下 Blackwell 的成本減少了 4 倍。

? 谷歌的 Trillium 芯片:谷歌推出了名為 Trillium 的 AI 數據中心芯片,其性能比上一代提升近五倍,并且能效提高了 67%。

? AMD 的 MI325X 芯片:AMD 發布了 MI325X 芯片,公司口徑其性能優于英偉達的 H200 AI 芯片,計劃于 2024Q4 向客戶提供。

2)科技巨頭爭相布局 AI 芯片:

? 英偉達仍領跑行業,ASIC 芯片持續擴張:英偉達在 AI 數據中心芯片市場依然處于領先地位,其他公司如 AMD、Broadcom 和 Marvell 也正積極布局。

? 科技巨頭的自主研發:Google、Meta、Amazon 及 Microsoft 等全球 CSP 公司均有 AI 芯片自研項目在進行,國內阿里巴巴、百度、騰訊亦具備相關進展。

3)多模態 AI 模型發展的反向推動:AI 大模型已實現從“文生文”到“文生圖”、“文生視頻”等多模態能力的發展,對算力的需求顯著提升,反過來推動了 AI 芯片技術的創新。

4)終端設備的 AI 芯片應用:AI 芯片的應用從云端擴展到終端設備,如 PC、手機等各類設備,產生了端側 AI 芯片需求。

AI 服務器領域:一方面,生成式 AI 模型的廣泛應用推動了 AI 服務器規模大幅增長;另一方面,全球 AI 服務器廠商正通過技術創新和生態布局搶占市場,推動 AI計算的性能提升和綠色轉型,主要呈現兩大趨勢:

1. 技術創新與綠色計算:

?液冷技術成為主流,Vertiv 和戴爾等廠商為 AI 服務器提供高效的散熱方案。

?Arista Networks 通過網絡自動化支持 AI 模型的分布式訓練,強化了 AI 計算的生態。

2. 軟硬件整合與差異化戰略:

?Oracle、AWS 等通過自研云服務與 AI 硬件的整合,提供完整的 AI 基礎設施解決方案,吸引更多企業用戶。

存儲領域:2024 年,隨著 AI 的迅猛發展,AI 計算相關的存儲領域取得了多項重要進展,主要體現在以下方面:

1. 新型存儲器技術的發展

面對 AI 應用對存儲性能的高要求,傳統存儲器如 DRAM 和 NAND Flash 在易失性和讀寫速度方面存在局限。新型存儲器技術的興起,為 AI 計算提供了新的解決方案。如 HBM 的持續升級,通過 3D 芯片堆疊技術,將多個 DRAM 芯片堆疊在一起,提供更大的存儲容量和更高的傳輸速度,滿足生成式 AI 和大型語言模型對高帶寬、低延遲的需求。

2. 存內計算技術的突破

傳統計算架構中,數據在存儲器與處理器之間頻繁傳輸,導致延遲增加和能耗上升。為應對 AI 應用對高效計算和低功耗的需求,存內計算技術應運而生。在基于DRAM、NAND Flash 以及新型存儲器的架構中,存內計算技術取得顯著進展,特別是在 AI 推理、邊緣計算和端側計算等場景中展現出廣闊的應用前景。 如韓國存儲芯片大廠三星電子與 SK 海力士正在合作研發標準化 LPDDR6 的存內計算(Processing In Memory,PIM)產品,以加速 AI 專用低功耗 DRAM 的標準化,以配合“端側 AI”的趨勢。

(三)云計算廠商充分整合生成式 AI 技術,軟硬件結合,助力企業生產力提升?

在生成式 AI 的推動下,海外主要云計算廠商呈現兩大趨勢 :

趨勢一:擴展生成式 AI 生態系統,整合生成式 AI 技術,為企業提供端到端的解決方案。?

1.合作與整合:

如微軟通過 Azure OpenAI 服務,將生成式 AI 模型(如 ChatGPT)嵌入 Office 365 等產品,提供語義搜索、自動化辦公等功能。

如 AWS 與 Anthropic 合作,支持自定義生成式 AI 模型,服務于金融、醫療等行業。

2.提升企業生產力:

如谷歌云的生成式 AI 工具被廣泛應用于文本生成、圖像處理和多語言翻譯。

將生成式 AI 嵌入諸多行業應用,例如供應鏈優化、客戶服務自動化等。

趨勢二:加強 AI 基礎設施和硬件優化,云計算廠商通過軟硬件結合,推動 AI計算效率的提升。?

1.硬件創新:

通過自研芯片以求降低 AI 模型訓練和推理的成本。

2.優化數據中心:

數據中心的升級包括引入液冷技術、高能效 GPU,以及對超大規模 AI 訓練模型進行支持。

對于國內云計算廠商而言,國內云計算廠商在 AI 領域具備兩個趨勢

趨勢一:加強生成式 AI 技術的自主研發和垂直定制?

如百度云通過其文心一言技術,為企業提供專屬生成式 AI 模型定制;騰訊云與游戲、娛樂行業深度合作,將 AI 技術應用于內容推薦和實時互動;阿里云投資生成式 AI 初創企業,推出多語言支持的生成式 AI 服務,開拓垂直場景。目前生成式 AI被廣泛應用于智能客服、內容生成和語音識別等領域。

趨勢二:推動 AI 與私有云的結合,以本地化和私有化部署為核心,為企業提供數據安全保障?

如華為云的“AI-in-a-box”:華為推出整合 AI 處理器的私有云解決方案,幫助企業實現數據安全和本地化部署;多樣化部署方式:如騰訊云和阿里云通過混合云技術,為金融和政務行業提供 AI 解決方案。

1.2.4 AI 硬件:以手機為代表的 AI 硬件,正在將設備轉化為智能的“個人助手”

AI 硬件方面,AI 手機正在由生成式 AI 手機向系統級 AI 跨越,將設備轉化為智能的“個人助手”,為用戶提供個性化的服務和更高的生產力。一方面,蘋果 AI 產品各版本如約發布,小米、榮耀、三星、華為等亦持續發布 AI 手機產品;另一方面,生成式 AI 由于具備更好的上下文理解、圖像識別、語音識別和情感識別等能力,AI眼鏡、AI 耳機、AI pin 和 AI 陪伴/玩具等產品持續創新,AI 硬件產品有望成為 AIAgent 形態的基石和生成式 AI 時代的新入口。

(一)各手機廠商齊發力,AI 手機向系統級跨越

1. AI 手機空間預測:

Counterpoint 報告顯示,生成式人工智能(GenAI)智能手機出貨量將在2023~2027 年迅速增長,預計 2024 年出貨量占比為 11%,到 2027 年將達到 5.5 億部,占比 43%,年均復合增長率為 49%。預計到 2027 年,生成式 AI 智能手機的市場保有量將突破 10 億部。

(二)AIPC:在邊緣環境實現低延遲的 AI 推理,強化體驗

AIPC 出貨量增勢迅猛,主要是受 PC 大盤回暖,全球 PC 出貨量持續回升拉動AIPC 出貨量增長,另外相應 AI 功能在 AIPC 得以落地催化 AIPC 出貨。

據 Gartner 統計,2024 年 AIPC(帶 NPU 的 PC)出貨量將達 4300 萬臺,同比增長 99.8%。2025 年 AIPC 出貨量預計可達 1.14 億臺,同比增長 165.5%。

1.2.5 AI 應用在海內外眾多領域多點開花,提高生產效率

海外方面,2024 年生成式 AI 在多個領域展現出廣泛應用潛力,一方面,體現在提升企業的生產效率和降低用戶使用門檻。在金融領域,AI 用于客戶支持自動化、風險分析和個性化投資建議;在廣告領域,生成式 AI 助力內容創作、精準投放和市場趨勢分析;在教育領域,生成式 AI 實現智能輔導、自動化試卷生成以及學習內容的個性化定制;在 B 端 SaaS 行業,生成式 AI 被嵌入 CRM、ERP 和協作工具,提升數據分析、客戶服務和業務流程自動化能力;在醫療領域,AI 用于生成醫療記錄摘要、協助診斷和患者互動。生成式 AI 通過提升效率、降低成本和增強用戶體驗,正在加速推動這些行業的數字化轉型和創新發展。

另一方面,生成式 AI 為創作者提供了前所未有的支持和效率提升。在內容創作中,AI 生成文本、圖像、視頻等多模態內容,幫助創作者快速完成文案撰寫、腳本創作和視覺設計;在靈感啟發方面,生成式 AI 通過分析趨勢數據和用戶偏好,提供個性化創意建議;在重復性工作中,AI 自動化處理字幕生成、格式轉換和版本優化,讓創作者專注于核心創意表達。生成式 AI 不僅降低了創作門檻,還加速了創意的實現,為創作者釋放了更多的時間和精力,用于探索更高價值的創新可能。

SaaS 作為企業經營的提效產品,其客戶對效率的敏感性較高,因此是生成式AI 落地應用的重要場景,目前眾多 SaaS 企業已經進行“產品+生成式 AI”的嘗試。從業務自動化到個性化服務,從數據洞察到協作創新,再到行業定制化解決方案,AI 的深度整合不僅提升了效率,還為企業客戶創造了更高的商業價值。隨著生成式 AI 的普及,SaaS 公司將進一步拓展其產品的智能化功能,持續推動數字化轉型的步伐。我們總結出了 AI 對 SaaS 行業賦能的五大趨勢。

趨勢一:提升業務自動化能力

生成式 AI 在自動化工具中深度整合,提高工作效率和精度。

1. 客戶關系管理(CRM)優化:

? Salesforce 通過 Einstein GPT 實現銷售郵件自動生成、客戶需求預測和銷售漏斗優化,大幅提升銷售團隊的效率。

? HubSpot 將生成式 AI 應用于營銷自動化,通過自動撰寫廣告文案和郵件模板,優化客戶觸達。

2. 流程自動化:

? ServiceNow 利用生成式 AI 自動化工作流,為企業提供智能化的 IT 服務管理和員工支持解決方案。

? UiPath 將生成式 AI 集成到其機器人流程自動化(RPA)中,提升重復性任務的自動化能力。

趨勢二:增強個性化用戶體驗

生成式 AI 幫助 SaaS 平臺提供更精準、更個性化的服務。

1. 個性化推薦:

? ZoomInfo 和 Snowflake 利用生成式 AI 根據客戶行為生成個性化的數據分析和產品推薦,幫助企業制定更精準的商業策略。

2. 交互式客服體驗:

? Zendesk 使用生成式 AI 賦能客戶支持,通過自動化生成高質量的回答,實時解決用戶問題,提升客戶滿意度。

3. 動態內容生成:

? monday.com 使用生成式 AI 創建個性化的任務提醒、項目總結和團隊溝通內容,讓協作更高效。

趨勢三:賦能數據分析與商業洞察

生成式 AI 幫助企業深入挖掘數據價值,快速生成有洞察力的分析報告。

1. 自動生成商業報告:

? Tableau(Salesforce 旗下)和 Power BI 借助生成式 AI 自動創建可視化的商業數據報告,幫助企業更快速地制定戰略。

? Snowflake 和 Datadog 將生成式 AI 應用于預測分析,幫助企業識別潛在風險并制定解決方案。

3. 自然語言查詢:

? Looker 和 ThoughtSpot 引入生成式 AI,使用戶通過自然語言直接查詢數據,無需復雜的 SQL 技能。

趨勢四:提升開發效率,驅動協作

生成式 AI 加速 SaaS 公司推出更智能的工具,提升團隊協作效率。

1. 代碼生成與協作:

? Atlassian 集成生成式 AI 實現代碼片段生成、錯誤修復和協作文檔優化,減少開發時間。

? GitHub Copilot 進一步提高開發效率,成為 SaaS 開發者的重要助手。

2. 智能協作工具:

? Workday 和 Slack 借助生成式 AI 提供會議紀要自動生成、實時翻譯和任務優先級規劃功能,提升跨團隊協作能力。

趨勢五:推動行業垂直化解決方案

生成式 AI 通過行業定制,幫助 SaaS 公司提供更專業的服務。

1. 醫療行業:

? Intuit 和 Oracle 提供生成式 AI 驅動的健康數據分析和個性化患者建議,優化醫療記錄管理和病人互動。

2. 金融行業:

? Salesforce 和 ServiceNow 通過生成式 AI 提供定制化的風控分析和投資建議,提升金融客戶的服務能力。

3. 電商與零售:

? Shopify 使用生成式 AI 實現產品描述自動生成、庫存預測和購物車優化,幫助商家提升銷售效率。

國內 AI 應用,當前看持續布局和海外映射,2025 年主要關注應用落地。2023年 7 月 13 日,國家網信辦聯合國家發改委、教育部、科技部、工信部、公安部、廣電總局公布《生成式人工智能服務管理暫行辦法》,本辦法自 2023 年 8 月 15 日起施行。

我們認為:1)大模型牌照不斷擴容,有助于國內大模型應用生態發展,對于產業具有積極作用。2)toB、toC 共同發展。2024 年,國內 AI 應用領域持續發展。對標海外巨頭的 ai 應用,當前看映射預期及持續布局,2025 年關注相關標的的應用落地。

展望 2025 年,國內 AI 應用落地場景建議關注如下幾個方面:

1)AI+搜索:作為應用場景最接近大模型的賽道,AI 搜索在 24H2 持續發力,落地多款 AI 搜索引擎,例如騰訊的 ima,阿里巴巴的夸克 AI 搜索等等。

2)AI+內容制作:23 年多為文字層面簡單交互,24 年在內容創作上多款產品落地,集中在短劇、動漫、廣告創作,場景具體化。

3)AI+游戲:AI 游戲從 23 年在代碼生成端賦能轉到 24 年在玩法內容上實現 AI陪伴。

4)AI+視頻:AI 在影視方面重心除了視頻內容創作,24 年還有內容評估,篩選功能,擴大應用層面。

5)AI+電商:場景從用戶到商家,23 年多為賦能用戶,為用戶提供導購講解智能推薦等,24 年除了為用戶實現更精細化定制化的導購服務,還賦能商家,為商家進行頁面排放,廣告生成投放等。

6)AI+廣告營銷:24 年較 23 年應用場景更專業效率更高。23 年多為標語文字、圖片、等營銷內容的生產等對外的內容生產,24 年應用場景滲透至稅務,員工培訓等企業內部場景。

7)AI+內容檢測:24 年應用層面無太大進展,主要是現有產品功能上(準確度、安全性等)的提升。

8)AI+教育:應用層面無太大進展,多為政策上的支持(2024 年 3 月,教育部正式啟動人工智能賦能教育行動)。

1.3 AI 板塊投資建議

2024 年納指仍然延續 2023 年的強勁增長勢頭,雖然年中期間出現震蕩,但反彈之后繼續創下新高。AI 板塊仍是美股的投資主線,總體來看,“Big 7”在財報業績持續超預期中總體趨勢上漲。截至 2024 年 11 月 26 日,納斯達克指數上漲 29.9%。從生成式 AI 的角度來看,我們總結來看具備 5 大發展趨勢,并且這幾大發展趨勢預計在 2025 年仍將持續。1)AI 加速卡計算能力持續增強,云計算廠商持續加大投入;2)大模型向多模態發展,文字上的“蘋果”和圖片視頻的“蘋果”變成了同一件事;3)年初 Sora 首次發布引領浪潮,后續全年內視頻生成模型迭代不止、DiT熱潮不息;4)以手機為代表的 AI 智能硬件值得關注,AI 手機正在由生成式 AI 手機向系統級 AI 手機跨越,將“設備”轉化為智能的“個人助手”,為用戶提供個性化的服務和更高的生產力;5)從“AI Assist“ 向“AI Agent“ 發展,這一點同時體現在硬件和軟件層面,SaaS 作為企業經營的提效產品,客戶對效率的敏感性較高,因此是生成式 AI 落地應用的重要場景,目前眾多 SaaS 企業已經進行“產品+生成式AI“的嘗試。

沿著以上幾大發展趨勢,建議關注:1)在 AI 算力領域持續取得突破和進展的英偉達(NVDA.O)、臺積電(TSM.N)、博通(AVGO.O)、SK 海力士(000660.KS)、邁威爾科技(MRVL)等; 2)海內外云計算及大模型廠商:微軟(MSFT.O)、亞馬遜(AMZN.O)、谷歌(GOOGL.O)、臉書(META.O)、騰訊控股(0700.HK)、阿里巴巴-W(9988.HK)、百度集團等;3)視頻大模型取得突破,賦能創作,除以上大模型廠商外,視頻和圖像領域建議關注快手-W(1024.HK)、美圖公司,以及國內擁有優質 IP 的版權方上海電影、奧飛娛樂、中文在線、閱文集團、光線傳媒、華策影視等;CV 應用建議關注美圖公司;4)AI 硬件有望成為 AI Agent 底座和新入口,建議關注 APPLE、小米集團-W、聯想集團等;5)隨著生成式 AI 能力的逐步演進及應用探索,AI agent 在 B 端優先大范圍鋪開,海外建議關注 Salesforce(CRM.N)、ServiceNow(NOW.N)、Doulingo(DUOL.O)、Shopify(SHOP.N)等, 國內建議關注焦點科技等。

2

政策:公共數據運營有望打通,信創政策推動與化債落地

2.1 數據局成立后,數據要素推進加速

2023 年,國家數據局籌備進度進入快車道:3 月 27 日,國務院機構改革方案提出組建國家數據局,以統籌數據資源開發利用以及數據要素制度建立。7 月 28 日,中國聯通董事長劉烈宏上任。10 月 25 日,數據局的正式掛牌,有望快速推動數據相關產業有序發展。

根據國家工業信息安全發展研究中心的估算,在”十四五”規劃期間,中國的數據要素流通市場規模有望達到 5000 億至 10000 億人民幣,預示著市場將迎來一個群體性的快速增長階段。

從全球視角來看,數據量的激增是推動數據要素市場增長的主要驅動力。據國際數據公司(IDC)預測,到 2025 年全球數據量將達到 175ZB,中國作為全球最大數據圈之一,其數據產量有望占據重要比重。這一龐大的數據量不僅為數據要素市場提供了豐富的原材料,也為數據的深度挖掘和應用提供了廣闊空間。

2024 年以來,國家各部委陸續推動相關政策發布。

總體來看,以下政策均服務于幾大類目的:加強數據資產積累,全面整合內外部數據,實現全域數據的統一管理、融合共享。

2024 年 10 月,中辦、國辦發布《關于加快公共數據資源開發利用的意見》。其中提到:到 2025 年,公共數據資源開發利用制度規則初步建立,資源供給規模和質量明顯提升,數據產品和服務不斷豐富,主要行業、地區公共數據資源開發利用取得明顯成效,培育一批數據要素型企業,公共數據資源要素作用初步顯現。到 2030 年,公共數據資源開發利用制度規則更加成熟,資源開發利用體系全面建成,數據流通使用合規高效,公共數據在賦能實體經濟、擴大消費需求、拓展投資空間、提升治理能力中的要素作用充分發揮。

文件提到了 17 個方面的舉措:1)統籌推進政務數據共享。2)有序推動公共數據開放。3)鼓勵探索公共數據授權運營。4)健全資源管理制度。5)完善運營監督。6)建立健全價格形成機制維護公共利益。7)豐富數據應用場景。8)推動區域數據協作。9)加強數據服務能力建設。10)繁榮數據產業發展生態。11)加大創新激勵。12)加強安全管理。13)鼓勵先行先試。14)加強組織領導。15)強化資金保障。16)增強支撐能力。17)加強評價監督。

我們認為,數據產業短期內仍是一個大產業整合,有望帶動全信息化產業,建議關注:

1) 政務數據:銀江技術、數字政通、南威軟件、中科江南、博思軟件等。

2) 醫療、醫保:久遠銀海、中科江南、山大地緯、萬達信息、衛寧健康、創業慧康、思創醫惠、潤達醫療等。

3) 交通、航運:規劃路線、航線。建議關注:千方科技、萬集科技、中遠海科。

4) 遙感數據:航天宏圖等。

5) 金融——a)銀行業:銀行 it 類公司,雖然不具有數據的所有權,但是或有望與銀行一起開發數據的使用方法,最后通過助貸、小微貸等形式變現。建議關注:長亮科技、宇信科技、高偉達、京北方等。b)證券業:早期包括開發大數據基金等方式,使用證券相關數據。建議關注:同花順、恒生電子、財富趨勢、凌志軟件等。

6) 電力:數據可以輔助虛擬電廠、電力市場交易,由此電力行業的相關環節可以成為買單方。建議關注:遠光軟件、國網信通、朗新科技、國能日新等。

7) 工業:工業領域數據、智能儀表數據,均可以利用優化生產、實現工業互聯網。建議關注:賽意信息、漢得信息、鼎捷軟件。

8) 旅游:1)各類訂票訂房數據;2)行程規劃。建議關注:石基信息

9) 線下商業:商業、人流數據,進行客群畫像。建議關注:熵基科技、匯納科技。

10) 家居、汽車等:提供智能語音交互、個人助手。

2.2 自主可控推進,細分行業格局悄然變化

2016 年,中國電子工業標準化技術協會信息技術應用創新工作委員會(簡稱“信創工委會”)成立,標志著我國信創產業鏈和生態進入全面建設階段。

2020 年開始,信創在經過多輪試點后進入規模化推廣階段。作為建設工作進度較快的領域,黨政信創在 2020 年上半年完成三期試點,后續將進入常態化采購。在金融領域,信創試點完成兩期,試點范圍由大型銀行、證券、保險等機構向中小型金融機構滲透。

經過多年的行業發展,信創產業逐步壯大,在基礎硬件、基礎軟件領域,逐步實現自主可控。

近年來,隨著政策、產業的不斷推進,國內信創產業相關公司較快發展。部分細分領域進入者、格局發生變化:

基礎硬件:

? CPU:主要參與者仍然是華為、海光、龍芯、飛騰、兆芯、申威等。但從規模而言,明顯拉開差距。華為系 CPU 的規模雖然不得而知,但從華為服務器的銷量規模可見,不容小覷。海光 2023 年收入規模已經達到 60.1 億元,飛騰19.2 億元。龍芯 2023 年、2024 年上半年的收入負增長。

? 服務器:華為系合作伙伴表現突出。其中拓維信息 2023 年、2024 年上半年相關收入增速分別達到 120.6%;88.8%;華鯤振宇 2023 年 1-9 月的規模就達到了 39.5 億元,高于其他華為服務器合作伙伴。

? PC:除支持飛騰的中國長城外,誠邁科技旗下子公司龍邁科技,積極研發基于龍芯的信創 PC。

? 企業級存儲:上市公司中,主要是支持飛騰的同有科技。

? 打印機及耗材:主要參與廠商為納思達、中船漢光、中國長城。

基礎軟件:

? 數據庫:達夢數據 2023 年收入 7.9 億元,同比增長 15.4%;2024 年上半年3.5 億元,同比 22.4%。無論是收入規模,還是收入增速,均為行業領先水平。

? 中間件:東方通、寶蘭德、普元信息、金蝶天燕是主要參與者。

? 操作系統:主要參與者為麒麟軟件、統信軟件、普華軟件。其中 2023 年收入增速來看,統信軟件 30.1%增速,收入規模達到 5.1 億元,縮小了與麒麟軟件之間的差距。2024 年上半年,麒麟軟件、統信軟件收入增速分別為 14.1%、11.8%。

信創推進,產業鏈中相關公司都有望獲得增量業務收入與利潤。而優中選優的選股邏輯,則可以總結為:

1)生態的選擇。當前華為、海光、飛騰的生態占有較大的份額。對應的華為服務器、華為數據庫、華為操作系統、海光服務器、飛騰服務器等廠商。包括但不限于神州數碼、拓維信息、海量數據、中國長城等。

2)卡位與賽道的重要性。典型如操作系統、打印機、數據庫,競爭者有限,有望保持較高的價格與利潤。包括但不限于中國軟件、誠邁科技、納思達、達夢數據等。

3)新的布局與業務拓展。如誠邁科技子公司推出了基于龍芯最新 3A6000 處理器的望龍高性能電腦。

2.3 化債、消費刺激等政策有望帶動細分行業業績回升

1、化債利好政務相關 IT 廠商,降應收、增利潤。?

2024 年 11 月 8 日舉行十四屆全國人大常委會第十二次會議,表決通過了《全國人民代表大會常務委員會關于批準的決議》,公布三項化債相關的重要舉措:(1)增加 6 萬億元地方政府專項債務限額,分 3 年安排,2024-2026 年每年 2 萬億元,支持地方用于置換各類隱性債務。(2)連續五年每年從新增地方政府專項債券中安排 8000 億元用于化債,累計可置換隱性債務 4 萬億元。(3)2029 年及以后年度到期的棚戶區改造隱性債務2 萬億元,仍按原合同償還。

計算機行業,大部分的公司,都有 to G 業務(面向政府)。to G 業務的賬期長,給相關企業的財務報表帶來一定的負面影響。

此次地方化債相關政策,對 2025 年 to G 類企業具有直接、積極影響:

1) 資產負債表,應收賬款規模有望下降。

2) 利潤表,減值損失規模下降。

3) 地方化債后,有資金能夠投入到相關 IT 建設中,由此帶來 to G 類 IT 企業業務成長。

從上市公司(應收賬款+應收票據)/收入,這一指標來看,數值較大的公司主要業務與政務相關度較大,典型如網絡安全、政務 IT 等行業。2025 年隨著化債推進,業績有好轉趨勢。

2、消費、金融政策促進支付 IT、金融 IT 等。

2024 年 9 月底,多項政策出臺,包括多項刺激消費政策;資本市場促進政策;自主可控支持政策等,多細分領域有望得到政策支持。

展望 2025 年,相關政策落地、推進有望給細分行業帶來提振作用。

? 促進消費:有利于石基信息、匯納科技等消費鏈條企業復蘇成長;消費總量提升,也將對支付收單業務流水增長有促進作用,利好新大陸、新國都、拉卡拉等線下支付企業。

? 促進資本市場繁榮:帶來 C 端金融信息服務需求提升,典型如同花順、財富趨勢、指南針等;

? 打通社保、保險、理財等資金入市堵點:將帶來 B 端 IT 建設需求,典型利好恒生電子、頂點軟件、金證股份等企業。

? 自主可控:包括《工業重點行業領域設備更新和技術改造指南》提到的工業軟件如中控技術、鼎捷軟件、賽意信息、中望軟件、索辰科技、華大九天、概論電子等;各類 IT 基礎設施、軟件,如金山辦公、神州數碼、中國長城、太極股份、達夢數據、中國軟件等。

2.4 計算機 2025 年展望:業績低基數、機構持倉仍有提升空間

2.4.1 2024 年行情回顧:板塊整體跑贏市場

截至 2024 年 12 月 16 日,計算機行業今年上漲 11.88%,全行業排名第十一。

從漲跌幅的分布來看:

? 漲幅超過 100%的有 19 家上市公司,包括贏時勝、匯金科技、銀之杰、常山北明、安碩信息、萊斯信息等。主要涉及金融 IT、華為鏈、低空經濟等主題。

? 跌幅超過 50%的主要為部分 ST 退市警告公司。

2.4.2 2025 年展望:技術與政策共振下業績有回升空間

我們統計了申萬計算機指數下的行業情況,以其中上交所、深交所上市的上市公司作為樣本,采用中位數法。

前三季度,行業收入增速中位數為 0.26%,保持增長;歸母凈利潤增速中位數為-9.98%;扣非歸母凈利潤增速-6.54%,較上年同期有所回升。

從利潤表細分指標來看,

? 毛利率較 2023 年同期有所下降,降幅約 1.5 個百分點;

? 三項費用率中,管理費用率、研發費用率提升明顯。

由此來看,2025 年,在技術與政策的共振下,計算機行業業績有較大的提升空間。

2.4.3 2025 年展望:機構持倉有提升空間

2024 年對于計算機企業而言屬于行業持續收縮周期中的一部分,板塊持倉占比持續下降,在三季度達到 2.6%,是 20 年以來的最低點。

截至 2024Q3,而計算機行業公司市值占比 4.0%,高于持倉占比 1.4%,行業處于超低配水平。

從機構持倉標的來看,Q3 基金增持市值前 20 的標的包括潤和軟件、網宿科技、中望軟件等。突出對于 AI 算力、華為、工業軟件、車陸云等主題方向的關注,也體現機構在計算機行業的投資較為靈活

估值來看,板塊 PE(TTM)為 172.65 倍,處于行業歷史中的較高位置,但低于 2023年中較高點。

2.5 投資建議與標的

2.5.1 中科星圖:央企體系下的軍工 AI 集合體

以 GEOVIS 為核心,打造六大業務板塊形成體系。公司以自身 GEOVIS 遙感數據及軟件系列產品為基礎,通過六大子公司,形成以特種領域、智慧政府、氣象生態、航

天測運控、企業能源、線上業務六大板塊業務為核心的 GEOVIS 數字地球應用軟件系列產品,面向政府、企業、特種領域以及大眾用戶提供軟件銷售、數據服務、技術開發與服務、一體機產品,以及系統集成等業務。

? 公司大力度發展集團化生態,拓展垂類應用

公司逐漸從單一遙感企業,轉型成為集團化企業,布局全行業生態。對比 2022 年 12 月 31 日與 2024 年 6 月 30 日數據,中科星圖對于聯營企業的投資余額從 3974 萬,降至 2718 萬。但子公司投資余額從 11.17 漲至 22.40 億元,增幅達200%。

從技術角度看,遙感數據的應用從政府部門到個人 APP、無人機領域均有不可或缺的作用,可依靠其技術特點滲透至不同垂類場景。從行業來看,公司的遙感細分行業在地理信息整體市場里占比較小,而下游應用市場潛力大。對比同行業企業,我們發現公司的策略使其在主業增速下滑時,對于上市公司的營收、凈利潤、現金流增速具有一定支撐,帶來抗周期、抗風險能力。

? 關注部分或產生高收益的子公司

截至 2024 年 6 月 30 日,公司已布局了 17 家不同垂類行業或地域的子公司,其中已有企業在三版掛牌:維天信(氣象海洋業務主體)、星圖測控(航天測運控平臺業務主體)。

此外,主要負責線上業務的星圖地球(合肥)2024 年收入規模已達 0.22 億元,超2023 年全年收入。中科星光(原上海光古電子)主業為特種行業毫米微波設備,23 年收入已達 1.98 億,凈利潤 4985 萬。公司聯營企業北斗伏羲依靠核心技術北斗網格碼,發展低空相關業務,24 年可計算中標額度超 2000 萬,高于 23 年全年約 700 萬中標額。

2. 5.2 中科江南:新產品、新服務有望給公司帶來新增長極

中科江南成立于 2011 年,目前已發展成為國內領先的智慧財政綜合解決方案提供商,主要有支付電子化解決方案、預算管理一體化解決方案、預算單位財務服務平臺、行業電子化和運維服務,主要客戶為各級財政部門、金融機構和行政事業單位。

2024 年前三季度,實現營業總收入 4.9 億元,同比下降 36.8%;實現歸母凈利潤678 萬元,同比下降 96.4%;實現扣非歸母凈利潤 451 萬元,同比下降 97.5%;剃除股份支付后,扣非凈利潤 6106 萬元,同比下降 72.3%。短期來看,業績雖然受下游客戶項目建設及項目交付進度延緩等因素影響,長期而言,公司電子憑證綜合服務應用平臺、醫保等新業務有望成為新增長點。

? 新產品非稅繳庫電子化,復用電子化安全支撐體系

非稅繳庫電子化方案已在黑龍江、山東、江蘇、浙江、江西、湖北等 11 省財政端實現推廣應用,累計完成 6,307 個銀行網點端實施改造工作。對賬電子化協助財政、人民銀行和代理銀行三方數據信息和賬務處理保持一致性、準確性、完整性。截至報告期末,對賬電子化業務已在財政部、黑龍江、山東、江蘇、廣東、安徽、福建、青海 13 省完成財政端升級改造工作,累計完成 8,274 個銀行網點端實施工作。社保基金電子化實現社保基金收入、支出、保值增值、對賬等業務的電子化,助力社保業務精細化管理并保障社保資金的安全。截至報告期末,公司在財政部、寧夏、浙江 3 個省 25 個區縣完成銀行端客戶的社保基金電子化實施工作。

? 醫保電子結算憑證業務持續推進

公司“醫保區塊鏈及電子結算憑證應用”覆蓋國家局及湖南、湖北、廣東、河南、重慶、青海、陜西等 30 個省份,4300 多家醫療機構正式上線,其中三級醫院 500 多家,二級醫院 600 多家,一級醫院 400 多家,基層定點醫療機構 2700 多家,8200 多萬筆數據上鏈存證,日均數據上鏈 45 萬筆。公司依托醫保區塊鏈上的醫療及電子結算憑證數據,利用醫保區塊鏈防篡改、防抵賴,可追溯的特性,在天津、河北、山西、浙江、福建、山東 6 個省份支持近 1,000 筆手工報銷業務,杜絕一票多報、重復報銷等騙保問題。同時,公司緊密依托全國統一的醫保信息平臺,支持山東、陜西、黑龍江等多個省份超過 1100 萬筆兩定機構的藥品追溯數據上鏈存證,為醫保基金監管提供了堅實的數據基礎。隨著多種新業務的全國推廣,有望給公司帶來新收入增長極。

2.5.3 同花順:資本市場回暖帶來業績彈性,AI 賦能持續推進

同花順成立于 2001 年,目前已發展成為國內領先的互聯網金融信息服務提供商。公司業務主要分為增值電信服務、廣告及互聯網業務推廣服務、基金銷售及其他交易手續費等和軟件銷售及維護服務。其中,增值電信服務是和廣告及互聯網業務推廣服務是公司主要收入來源。

2024 年前三季度實現營收 23.3 億元,同比下降 1.6%;實現歸母凈利潤 6.5 億元,同比下降 15.5%;實現扣非歸母凈利潤 6.3 億元,同比下降 16.7%。前三季度業績下滑,主要與資本市場人氣低迷有關。但 2024 年 9 月底開始,資本市場持續回暖,10 月 8 日全天成交額接近 3.5 萬億,有望帶動金融信息服務需求,由此,同花順網上行情客戶端付費用戶等數據有望回升。

? AI+金融產品持續落地

已在在大模型+金融投顧、大模型+智能客服、大模型+智能投研、大模型+代碼生成、大模型+法律咨詢、大模型+辦公助手、大模型+翻譯等多個領域推出了產品。通過大模型的技術賦能,實現更精準的投資建議、更高效的客戶服務、更深入的投研分析、更便捷的代碼編寫、更專業的法律咨詢、更智能的辦公輔助和更準確的翻譯服務。同時,還可根據客戶個性化需求設計定制化解決方案,輸出以大模型為組件的定制性產品,以滿足不同行業客戶的智能化轉型升級需求。

? 交投活躍下,愛基金平臺有望貢獻更多收入

截至 2024 年 6 月 30 日,公司“愛基金”平臺接入基金公司及證券公司 220 家,代銷基金產品及資管產品 21373 支。愛基金平臺可以幫助投資者分析基金產品的歷史表現、風險評級、基金經理等信息,結合投資者的風險偏好和投資目標,為投資者提供個性化的基金產品推薦;可以分析基金產品的歷史表現、風險評級、基金經理等信息,結合市場走勢和宏觀經濟環境,為投資者提供風險控制建議和預警。隨著資本市場交投活躍,基金代銷行業有望快速發展。公司依托自身流量,有望進一步促進代銷基金業務成長,貢獻更多收入。

2.5.4 新大陸:海外戰略持續推進,支付服務受益消費刺激

新大陸是國內領先的 POS 機廠商與支付收單機構。

1)POS 機生產銷售業務,2022 年,根據尼爾森報告,新大陸支付全球出貨量排名全球第一。

2)支付收單業務,2023 年流水規模超過 2.5 萬億,行業領先。

2024 年前三季度實現營業總收入 55.7 億元,同比下降 5.3%;實現歸母凈利潤 8.2億元,較去年總體持平;實現扣非歸母凈利潤 8.2 億元,同比下降 7.8%。收入下降主要系受 259 號文監管改造政策影響,加速第三方支付行業出清,行業交易流水規模普遍有所下降導致。

? 消費刺激政策有望促進線下支付收單業務復蘇

2024 年 9 月以來,各項政策發布,包括《關于促進服務消費高質量發展的意見》等。消費刺激,有望帶來線下支付收單行業規模回升。

另一方面,2023 年以來,隨著行業出清、政策落地,行業包括公司在內的頭部企業,如拉卡拉、新國都,收單費率均有不同程度上漲。費率提升疊加收單規模復蘇,公司支付收單業務有望較快增長。

? POS 機具出海戰略持續,貢獻更廣闊成長空間

海外,特別是亞非拉地區的 POS 機需求旺盛。根據尼爾森報告,全球 POS 機出貨情況來看,2022 年,拉美地區 2520 萬,增長 0.5%;歐洲地區 1430 萬,增長了 14.2%;中東及非洲(MEA)市場 726 萬,增長了 24.9%,是增長最為迅猛的地區;美國市場 780萬,增長了 11.7%;加拿大市場 60 萬,增長了 35.0%。

公司 POS 機具業務一直以來位于全球領先地位,近年來大力發展海外 POS 業務,加快海外本地部署,以期進一步提升海外業務收入占比與增速。

3

傳媒互聯網行業有望受益于宏觀復蘇,同時關注 AI 應用、悅己經濟及出海

3.1 政策提出提振消費,擴大內需

2024 年下半年宏觀調控政策推出頻率加快,持續引發關注。下半年政策催化可分三個節點,第一個是 7 月份二十屆三中全會財稅改革,第二個是 926 政治局會議后的財政增量政策出臺,支持地方化債相關政策;第三個是 11 月 8 日十四屆全國人大常委會批準《國務院關于提請審議增加地方政府債務限額置換存量隱性債務的議案》。

對于 25 年財政和貨幣政策的展望,12 月 9 日,中共中央政治局召開會議指出,25 年要實施更加積極的財政政策和適度寬松的貨幣政策,加強超常規逆周期調節,打好政策“組合拳”。大力提振消費、提高投資效益,全方位擴大國內需求。要以科技創新引領新質生產力發展,建設現代化產業體系。發揮經濟體制改革牽引作用,推動標志性改革舉措落地見效。

3.2 線上零售及餐飲拉動社零穩步增長

今年 1—10 月份,社會消費品零售總額 398960 億元,同比增長 3.5%。其中,除汽車以外的消費品零售額 359039 億元,增長 3.9%;商品零售額 354593 億元,增長 3.2%;餐飲收入 44367 億元,增長 5.9%;全國網上零售額 123632 億元,同比增長 8.8%。其中,實物商品網上零售額 103330 億元,增長 8.3%,占社會消費品零售總額的比重為 25.9%。

3.3 2024 年互聯網及傳媒行業復盤

恒生科技今年以來迎來了三次上漲,這三次上漲的主要驅動力均是政策催化估值和業績雙重修復。1 月底到 3 月中旬,國內政策不斷加強,以穩定資金流入市場并支撐港股走勢回升,2 月 20 日,央行降低了 5 年期以上的 LPR 利率,旨在刺激居民購房支出和維護房地產市場的穩定發展。3 月上旬,全國兩會召開并釋放出積極信號;4 月下旬,港股迎來了第二輪上漲,主要原因是國內房地產市場等政策的推動以及美聯儲降息預期的增強。9 月底,國內陸續發出一籃子利好政策,AH 兩市同步快速拉升,但由于上漲速度過快,國慶之后恒生科技有所回調,但當前恒生科技估值仍位于歷史低位。

2024 年傳媒板塊可以總結為,整體在政策利好大環境下,AI 內容階段性催化行情上漲。24 年 2 月,多項政策利好和 sora 推出雙重帶動下,2-3 月傳媒迎來上漲。4-9 月,細分賽道分化,游戲板塊版號順利發放,多家游戲公司流水業績表現優秀,同時黑悟空推出帶動國產游戲關注度;影視板塊整體不及預期,主要是沒有年度代表性影片退出,暑期檔低迷,同時 AI 側在影視場景方面未有較大突破。10 月份,在政策利好,外圍市場帶動和央行釋放資金三方加持下,各版塊全面上漲。11 月份至今,多點開花,國內谷子經濟帶動行情,年末海外 AI 迎來新一輪更新迭代,OpenAI12月 5 日起連續 12 天推出新品等,持續映射傳媒板塊,同時國內眾多公司在 AI 大模型及應用領域持續探索和逐步落地。

3.4 本地生活領域競爭格局穩定,跨境電商及跨境游高速發展

1)本地生活:

2024 年到店酒旅行業訂單量維持高速增長,其中美團三季度訂單量同比增長50%。與此同時,相較于 2023 年,到店酒旅行業具備更加溫和的競爭環境。到店業務方面,美團通過提供直播+特價團購等策略有效提升新用戶數量及現有用戶的交易頻次,同時也將升級后的“神會員”計劃推廣至全國,提升商家曝光及流量轉化,吸引了更多低線市場的消費者,加速在下沉市場的數字化滲透。酒旅方面,通過“酒店+X”交叉銷售的打包策略提升供給側的多樣化,滿足消費者的全場景需求。外賣方面,2024 年,平臺通過提供性價比供應,及精細化運營提升用戶粘性和頻次,同時助力商家提升訂單和收入。如美團拼好飯在 24Q2 單日訂單量峰值創新高,超過 800 萬的水平,主要是通過供給的提升,降低用戶拼單門檻,從而提升頻次,連鎖餐飲也加入其中;又如美團通過品牌衛星店的模式,提供低價高質的供給。

以美團閃購為代表的即時零售維持高速增長,場景的持續覆蓋和配送效率的持續提升滿足更多用戶即時零售的消費需求。當前美團閃電倉數量已超過 3 萬個,已覆蓋數碼家電、母嬰玩具、日百服飾、美妝個護、寵物用品、便利店業態、水果、食材、酒飲、鮮花、醫療器械等消費者生活的方方面面。公司預計到 2027 年美團閃電倉將超過 10 萬個,覆蓋全品類、全區域,預計市場規模將達到 2000 億元。

2)電商:

從國內電商來看,京東、阿里巴巴 GMV 維持中個位數增長,拼多多增速較快。海外跨境電商方面,Temu 今年發展迅速,目前 Temu 半托管模式在海外正加速擴張,今年 3 月和 7 月先后在美國和歐洲全面推出,彭博一致預期明年 Temu 的 GMV將超過 5000 億元。

2024 年,阿里巴巴進行了關鍵的戰略調整,國內電商(淘寶、天貓)與海外電商(AliExpress、Lazada)的業務合并,形成統一的電商運營體系,通過資源共享和業務協同優化供應鏈、物流和數據管理效率,提升全球市場的競爭力。同時,阿里巴巴將戰略重心從天貓轉向淘寶,聚焦價格競爭力。推出“淘寶好價節”等活動,吸引更多價格敏感型消費者和中小商家入駐,以鞏固下沉市場份額。這些調整體現了阿里在國內外市場整合與效率提升上的雙向布局,為應對激烈的市場競爭奠定了基礎。

而拼多多通過一系列舉措強化國內市場競爭力。公司推出“百億減免”政策,大幅降低商家店鋪保證金和技術服務費,降低運營成本,吸引更多優質商家入駐。同時,啟動“新質商家百億扶持計劃”,深入產業帶支持產品創新能力強的商家,促進平臺高質量發展。這些舉措既加強了對商家的支持,又進一步推動了拼多多在國內電商市場的長期增長與競爭力。

京東在國內市場聚焦價格戰和綠色消費推動兩大方向。公司通過“百億補貼”策略,以低價優勢搶占市場份額,對標競爭對手吸引更多消費者。此外,京東參與各地政府的家電以舊換新補貼項目,為消費者提供高額補貼,推動綠色消費升級。這些舉措鞏固了京東在價格敏感型消費者群體中的地位,同時推動了平臺生態的可持續發展。

3)在線旅游:

在今年免簽政策利好以及國際運力有序恢復狀態下,國際間旅游出行市場迎來快速復蘇,從供給側角度看,國際航班架次今年以來逐月恢復,當前已恢復到 2019年同期近 8 成水平。

3.5 AI 提升廣告投放精準度,效果類廣告維持高增速

1)國內廣告

2024 年,效果類廣告維持較高增速。AI 提升騰訊廣告投放精準度,視頻號廣告貢獻增量。視頻號的 DAU 及單用戶日使用時長穩步增長,后續隨著 ad load 提升及用戶流量的進一步增長,商業化的天花板將會提升;電商方面,視頻號小店升級至微信小店,公司圍繞微信小店升級了交易平臺策略,依托于整個微信生態打造統一且可信賴的交易體驗,視頻號有助于商家實現公私域的交叉運營,后續視頻號在電商、網絡廣告、金融科技及企業服務等方面將持續為騰訊帶來增長貢獻。

嗶哩嗶哩和快手廣告業務增速較高,今年第三季度,嗶哩嗶哩的 DAU 和 MAU分別達到了 1.07 億人和 3.48 億人,均刷新歷史記錄,此外,公司在 2024 年持續優化廣告平臺的基礎設施建設,例如在今年上半年對 PC 端投放平臺進行了升級,提供了一站式的專業投放工具。快手廣告業務除了受到傳媒、電商平臺和本地服務垂直板塊驅動外,外循環廣告也受短劇需求推動表現強勁。

對于電商廣告而言,拼多多的廣告收入依然位于三大電商之首,GMV 增長為主要驅動力;本地生活領域美團 2024 年預計廣告業務也將維持 24%的收入增長,同樣是受到交易額增長驅動。作為對比,海外廣告代表 Meta 2025 年 BBG 廣告增速的一致預期為 14%、Google 為 9%;相比之下騰訊為 13%。

2)廣告出海

廣告是 AI 文生圖,文生視頻的直接落地場景,同時海外 Meta、Applovin 等公司驗證 AI 對廣告轉化率提升的賦能效果。據 MAGNA 統計,2024 年全球媒體廣告收入規模預計會達 9270 億美元,yoy+10%(23 年末預計 24 年 yoy+7.2%)。2019 到 2024E的廣告收入復合增長率為 9.3%。

在需求端,以搜索和社交媒體為代表的數字廣告成為廣告市場的主要貢獻者,2024年數字廣告占整個全球廣告市場空間的 71%,其中搜索廣告占比 35.6%,社交媒體占比22.9%,兩者占比之和超一半。

供給側,我們認為 AI 會持續賦能廣告的生成和投放準度。在生成環節上通過文生視頻、文生圖等“AI+內容生成”功能降低生成成本,提高生成效率。同時“AI+管理/營銷平臺”模式為國內廣告主廣告出海提供技術支撐,提高其投放 ROI。

具體看,易點天下、省廣集團、藍色光標作為海外主流媒體的一級供應商,在廣告出海深入布局。

1.易點天下

易點天下的主營業務包括效果廣告服務、品牌廣告服務和頭部媒體賬戶管理服務。主要助力中國企業拓展海外市場,行業覆蓋了跨境電商、移動互聯網、新能源汽車、文化產業等等。公司近年海外業務收入略有下滑,但收入占比穩定維持在 80%以上。

公司目前擁有 AIGC 數字營銷創作平臺 KreadoAI、數據分析與增長模型平臺數眼智能、CyberMedia 一站式營銷智能服務平臺、CyberTargeter 效果導向的 DSP 廣告平臺、CyberCreative 數據驅動創意平臺、CyberData 數據決策平臺、Yeahgrowth 一站式廣告精細化管理平臺、zMaticoo DSP 廣告需求方平臺,通過數據和算法驅動的營銷科技矩陣,打造全價值鏈服務體系,助力優質企業獲得全球商業成功。

AI 營銷工具 KreadoAI:

KreadoAI 是易點天下 2023 年 7 月 12 日發布的旗下首個 AIGC 數字營銷創作平臺,以“AI 數字人、AI 模特、AI 工具、AI 創意資產”4 大解決方案為依托,為全球用戶提供 AI+的多場景解決方案,目前已應用在商旅推薦、電商購物、應用下載、教育培訓、企業服務等領域。憑借多場景、全鏈路、提效快、易操作的產品優勢,KreadoAI 已覆蓋全球 67個國家,注冊用戶數 100w+、單月用戶訪問量超過百萬,得到來自巴西、美國、中國、印度、歐美等地區的用戶認可,為營銷全鏈路的降本增效。

2.藍色光標

藍色光標出海業務保持強勁的發展勢頭,收入呈現出高速增長的態勢,同時收入占比同比不斷提高,海外廣告投放成為主要支撐業務。

在 AI 產品落地方面,2023 年 9 月,藍色光標發布行業模型 BlueAI 1.0,攜手百度、智譜、微軟中國、谷歌等多家云平臺,聚焦全球消費者洞察、場景化創意生成、社交媒體創作、智能搜索、營銷知識庫等領域。公司后續也會在出海投放、全案推廣和全案廣告代理同步發展,擴大競爭優勢。

3.省廣集團

省廣集團為全球客戶提供涵蓋品牌管理、媒介代理、數字營銷、自有媒體等一站式全營銷解決方案。GIMC 云等系列數字化營銷工具及云計算中心為客戶提供大數據產品及營銷解決方案。

2022 年度,公司持續加快國際化布局,近兩年海外業務收入占比持續擴張,2024年 H1 海外業務收入占比達到 23.89%,創歷史新高。

公司代表 AI 產品為靈犀 AI 營銷平臺。靈犀 AI 基于省廣集團業務場景、AIGC 開源大模型及省廣集團自研算法模型,在文案創作、創意圖像、大師圖像、AI 實驗室等功能進行覆蓋賦能,在生成營銷素材,輔助行業報告、視頻腳本、創意設計等全營銷工作流程中提效。目前,靈犀 AI 已實現省廣集團及下屬分子公司全員滲透。

3.6 游戲廠商儲備豐富,精品化為長期趨勢

2024 年游戲政策相較寬松,游戲版號按計劃順利發放。三季度,我國游戲市場空間超 918 億,同環比雙增長,主要由移動游戲和端游提供增量。移動游戲市場空間 657 億元,同比增長 1.21%,環比增長 20.2%;端游市場空間為 169 億元,同比增長 0.4%,環比降低 0.39%,增量主要由《魔獸世界》和《爐石傳說》回歸提供。另外自研游戲出海進程持續推進,三季度自研游戲海外市場空間為 52 億美元,同環比增長均超 15%。

24H1,我國手游市場持續推動整體市場發展,市場規模達 1473 億元,同比增長 2.1%。今年長線運營游戲穩健發力,同時《三角洲行動》、《DNF 手游》等眾多新游為手游市場提供新動力。端游方面,24H1 客戶端游戲市場空間達 338 億元,同比增長 2.5%,下半年多款游戲推出(回歸),例如國產 3A《黑神話悟空》、《爐石傳說》和《魔獸世界》等,下半年端游市場規模將會迎來較大增幅。

24H1,我國自研游戲海外市場銷售額達 85.5 億美元,同比增長 4.24%。24 年《黑悟空》帶動國產游戲出圈,提升海外玩家對國產游戲關注度。

版號方面,今年維持每月發放一次的節奏,至 11 月發放完畢,共計發放 1184款,已超過 2023 全年發放的 978 款。我們認為,版號發放節奏順利,各廠商游戲儲備豐富,25 年新游陸續上線,有望帶動國內游戲市場增長。

國內手游各品類游戲市場維持穩定,各廠商也從數量競爭轉為質量競爭,精品游戲是今年以及未來幾年的主題,各品類市場份額競爭加劇。我們認為,未來手游市場會更傾向于玩法創新及 IP 競爭。

24 年票房 TOP10 為熱辣滾燙、飛馳人生 2、抓娃娃、第二十條、熊出沒·逆轉時空、默殺、志愿軍:存亡之戰、哥斯拉大戰金剛 2:帝國崛起、你想活出怎樣的人生和異形:奪命艦。整體票房低于 23 年。需求端,22 年由于“觀影荒”導致的觀影需求在 23 年及24 年上半年滿足,下半年整體觀影情緒不高;同時供給端優質熱門內容上映數量有所減少,導致 24 年整體低迷。

25 年春節檔目前定檔影片:《封神第二部:戰火西岐》、《射雕英雄傳:俠之大者》、《哪吒之魔童鬧海》和《熊出沒 重啟未來》。后續例如《唐探 1900》、《蛟龍行動》、《無名之輩》等春節檔影片有望陸續定檔。從公司角度看,2025 年影片 pipeline 充足。

光線傳媒:

光線在 25 年有多個影片推出。動畫電影包括:《哪吒之魔童鬧海》和《三國的星空》等;真人電影包括:《第十七條》、《“小”人物》和《她的小梨渦》等

中國電影:

目前中影主要影片集中在年初和春節檔,包括:《射雕英雄傳:俠之大者》、《志愿軍3》和《小小的我》等。

上海電影:

上海電影 25 年關注影片豐富,包括:《封神 2》、《熊出沒 重啟未來》、《小妖怪的夏天》和《中國奇譚 2》等。

萬達電影:

萬達電影 2025 年片單包括:《唐探 1900》、《蠻荒行記》、《寒戰》系列、《千萬別打開那扇門》和《轉念花開》等。

3.8 傳媒互聯網投資建議:

互聯網估值依然處于歷史地位,政策有望提振信心。 互聯網公司具備較強的業務壁壘和組織壁壘,可以關注在復蘇預期、規模效應優化及競爭格局趨穩等多因素驅動下的修復空間。 本地生活領域建議關注美團-W, 消費提振有助于其核心本地業務量價齊升,仍處于互聯網高潛力賽道;同時建議關注騰訊控股,視頻號方面加載率提升、用戶時長提升及電商發力有助于其擴大規模;游戲業務國內基于強大的社交網絡維持穩健,海外貢獻增量;電商領域建議關注阿里巴巴-W:淘天內部戰略地位提升,且通過“百億補貼”“淘工廠”等運營動作補齊低價場供給,通過全站推來提升貨幣化率空間;建議關注小米集團-W 的人車家生態在生成式 AI 加持之下的持續創新能力,關注手機及 AIoT 出海及汽車業務明年的發展;OTA 建議關注在國內積累充足運營經驗并且利用國內規模效應出海的攜程集團-S。其他建議關注:網易-S、京東集團-SW、拼多多、百度集團-SW、同程旅行、騰訊音樂-SW 等。

隨著 AI 算力性能持續提升和大模型持續迭代,為 GenAI 技術在垂直場景大范圍應用打下基礎。目前 AI 在搜索、廣告、教育、電商、金融、網絡安全、醫療領域有所賦能;同時對于 to B 側,Gen AI 提升了企業客戶使用 SaaS 的效率,降低生產力工具的使用門檻,同時具備從“AI Assist“ 向“AI Agent“ 發展的趨勢;也為創作者賦能,使其逐步從重復性的工作中解放,更加專注于創造力。 因此,建議 2025年持續關注 AI 大模型與垂直領域的結合: to B 側,跨境電商建議關注焦點科技,麥可 AI 助手提高外貿溝通撮合等效率,且其 AI 產品已具備確定性的商業模式;AI電商建議關注值得買等;AI 搜索建議關注昆侖萬維等;AI 廣告建議關注藍色光標、易點天下、省廣集團等;AI 教育建議關注世紀天鴻、皖新傳媒、南方傳媒等;AI 為創作者賦能建議關注美圖公司、萬興科技等;toC 側,生成式 AI 由于具備更好的上下文理解、語音識別和情感識別等能力,因此 AI 陪伴/玩具是較好的應用場景,建議關注具有相關 IP 儲備并在該領域有所探索的湯姆貓等;而大模型加速了 IP 衍生變現,也有望重估資產價值,建議關注上海電影、中文在線、閱文集團、華策影視、中國電影等;從年初 Sora 出圈以來,文生視頻領域的探索熱潮不息,建議關注 3D內容創作相關的風語筑、絲路視覺等。

悅己經濟有望促進文化消費繁榮,優質內容為中長期核心競爭力,關注 IP 資產價值。2024 年國內谷子經濟迎來消費熱潮,“谷子”關鍵詞搜索熱度大幅增長,同時次元文化為傳統商場帶來客流和銷售額的顯著增長。 泛 Z 世代群體規模龐大,興趣多元且重視精神體驗,悅己經濟興起。同時疊加國產 IP 的持續快速發展及 AI 加速IP 衍生轉化,建議關注 IP 產業鏈相關公司,名創優品、嗶哩嗶哩、泡泡瑪特、奧飛娛樂、姚記科技等。 同樣的,對于游戲及影視領域,從中長期看,優質內容和精品

化依然是主要驅動因素。目前游戲廠商產品儲備豐富,建議關注騰訊控股、網易-S、三七互娛、神州泰岳、愷英網絡、吉比特等;內容有望推動 2025 年影視行業復蘇,建議關注萬達電影、光線傳媒、上海電影、中國電影等。

行業競爭加劇;全球宏觀經濟擾動風險;大模型進展不及預期;AI 應用進展不及預期;AI 硬件發展不及預期;知識產權風險;產品上線進展不及預期;相關政策風險等。

本報告摘自華安證券2024年12月18日已發布的《【華安證券·傳媒】行業年度/中期/季度投資策略:科技年度策略:GenAI引領全球科技變革,關注AI應用的持續探索》,具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。

“

分析師介紹

分析師:金? ?榮 執業證書號:S0010521080002

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)