(來源:中原證券研究所)

投資要點:

12月中信機械板塊下跌1.49%,跑輸滬深300指數(0.43%)1.92個百分點,在30個中信一級行業中排名第17名:截止到2024年12月23日收盤,12月中信機械板塊下跌1.49%,跑輸滬深300指數(0.43%)1.92個百分點,在30個中信一級行業中排名第17名。12月三級子行業,塑料加工機械、鍋爐設備、叉車漲幅靠前,分別上漲5.52%、4.57%、4%;鋰電設備、半導體設備、核電設備跌幅靠前。

行業觀點與投資建議

12月市場整體呈震蕩行情,人形機器人、半導體等主題投資比較活躍。我們認為后續市場呈現震蕩格局概率較大,建議配置行業周期反轉、三季報財報表現較好的工程機械、船舶、高鐵設備等本輪行情滯漲的順周期板塊龍頭。

智元人形機器人量產將對行業投資帶來明顯催化,疊加通用自動化行業周期復蘇,建議關注機器人、3C設備、半導體設備等成長板塊龍頭。

風險提示:1)宏觀經濟發展不及預期;2)下游行業需求、出口需求不及預期;3)原材料價格上漲持續;4)新能源產業政策、行業形勢發生變化;5)國產替代、技術迭代、國內設備更新進度不及預期。

1.?機械板塊行情

1.1.?12月板塊行情

截止到2024年12月23日收盤,12月中信機械板塊下跌1.49%,跑輸滬深300指數(0.43%)1.92個百分點,在30個中信一級行業中排名第17名。

12月三級子行業,塑料加工機械、鍋爐設備、叉車漲幅靠前,分別上漲5.52%、4.57%、4%;鋰電設備、半導體設備、核電設備跌幅靠前。

個股方面,截止到2024年12月23日收盤,滬深兩市12月中信機械板塊628只個股,其中188只上漲,426只下跌,漲跌幅中位數為-3.74%。

漲幅靠前的5名分別是688165.SH埃夫特-U、002122.SZ匯洲智能、600579.SH克勞斯、301010.SZ晶雪節能、300984.SZ金沃股份。上漲較多的個股大部分是涉及人形機器人主題概念。

漲幅靠后的5名分別是688090.SH瑞松科技、300097.SZST智云、002787.SZ華源控股、300173.SZ福能東方、300220.SZ金運激光。

1.2.?行業估值分位數已接近均值水平,部分成長子行業仍低于20%分位數

從申萬一級行業指數市盈率及近10年分位數來看,截止2024年12月23日收盤,申萬機械行業市盈率為31.8倍,位于近10年市盈率分位數的58.8%,處于行業估值均值水平偏上。

申萬機械三級子行業來看,紡織服裝設備、光伏加工設備、能源及重型設備工控設備、半導體設備、工程機械器件等子行業位于行業市盈率近10年分位數的20%以下。

2. 工程機械:挖掘機銷量環比加速,龍頭業績有望修復

2.1.?重要資訊

【11月挖掘機銷量17590臺,同比增長17.9%】。據中國工程機械工業協會對挖掘機主要制造企業統計,2024年11月銷售各類挖掘機17590臺,同比增長17.9%。其中國內銷量9020臺,同比增長20.5%;出口量8570臺,同比增長15.2%。2024年1—11月,共銷售挖掘機181762臺,同比增長1.93%;其中國內銷量91231臺,同比增長10.8%;出口90531臺,同比下降5.66%。(來源:工程機械工業協會)

【11月裝載機銷量8646臺,同比下滑2.56%】。據中國工程機械工業協會對裝載機主要制造企業統計,2024年11月銷售各類裝載機8646臺,同比下降2.56%。其中,國內銷量4383臺,同比下降15.7%;出口量4263臺,同比增長16.1%,電動裝載機1005臺。2024年1—11月,共銷售各類裝載機98799臺,同比增長4.56%。其中國內銷量49825臺,同比下降2.21%;出口量48974臺,同比增長12.5%。(來源:工程機械工業協會)

【11月叉車銷量104944臺,同比增長5.07%】。據中國工程機械工業協會對叉車主要制造企業統計,2024年11月當月銷售各類叉車104944臺,同比增長5.07%。其中國內銷量60746臺,同比下降2%;出口量44198臺,同比增長16.7%。(來源:工程機械工業協會)

【11月升降工作平臺銷量10885臺,同比增長0.31%】。據中國工程機械工業協會對升降工作平臺主要制造企業統計,2024年11月當月銷售各類升降工作平臺10885臺,同比增長0.31%,其中國內銷量3185臺,同比下降52.9%;出口量7700臺,同比增長88.1%。(來源:工程機械工業協會)

2.2. 重要數據:11月挖掘機銷量增長17.9%,行業持續回暖

投資:11月制造業、基建固定資產投資增速保持韌性

2024年1-11月制造業固定資產投資增速9.3%,環比持平;基建固定資產投資增速9.39%,環比上升0.04個百分點;房地產投資增速-10.6%,環比下跌0.3個百分點。

2024年1-11月房地產開發投資完成額下滑10.4%,新開工面積下滑23%,商品房銷售面積下滑14.3%,房地產行業需求仍然持續低迷。

小松挖掘機開工小時數:11月中國地區小松挖掘機開工小時數為105.4小時,環比持平,同比上升4.4個小時,挖掘機開工小時持續小幅度回暖。

銷量:挖掘機銷量持續修復,國內銷量快速增長

挖掘機:挖掘機銷量從2024年4月轉正增長,增速環比不斷加速

2024年11月銷售各類挖掘機17590臺,同比增長17.9%。其中國內銷量9020臺,同比增長20.5%;出口量8570臺,同比增長15.2%。2024年1—11月累計銷售挖掘機181762臺,同比增長1.93%;其中國內銷量91231臺,同比增長10.8%;出口90531臺,同比下降5.66%。

裝載機:裝載機從2024年5月轉正增長,11月國內銷量有所下滑

2024年11月銷售各類裝載機8646臺,同比下降2.56%。其中,國內銷量4383臺,同比下降15.7%;出口量4263臺,同比增長16.1%,電動裝載機1005臺。2024年1—11月,共銷售各類裝載機98799臺,同比增長4.56%。其中國內銷量49825臺,同比下降2.21%;出口量48974臺,同比增長12.5%。

2024年11月當月銷售各類汽車起重機1317臺,同比下降15.9%,其中國內銷量620臺,同比下降39.2%;出口量697臺,同比增長27.4%。

2024年11月當月銷售各類叉車104944臺,同比增長5.07%。其中國內銷量60746臺,同比下降2%;出口量44198臺,同比增長16.7%。

2.3. 投資策略:行業周期觸底疊加出海加速,龍頭業績修復價值重估

工程機械行業是一個強周期性的行業,周期主要受下游房地產、基建、出口等需求變化以及自身設備更新周期、環保排放政策等因素影響。工程機械行業平均周期大致為8-10年左右,上一輪周期從2016年底持續到2021年初,隨后工程機械行業進入了長達三年的深度調整。從周期角度看,2016年開始進入市場的工程機械產品從2024年開始逐步進入設備更新周期,工程機械行業有望底部回升。

2024年4月挖掘機銷量轉為正增長,5月裝載機銷量轉為正增長,重要產品銷量先后轉正也驗證了行業拐點的到來。工程機械經歷了3年大幅調整,行業底部基本確定,上輪周期設備更新需求開始出現,行業需求觸底回升。其次,近年工程機械產品出口競爭力持續提高,工程機械全球化加速,出口占比不斷提升,未來有望繼續向海外拓展市場。國內周期復蘇疊加出海持續,工程機械龍頭企業業績有望持續改善,重點推薦工程機械主機龍頭三一重工、徐工機械、高空作業車龍頭浙江鼎力。

3. 機器人:工業機器人產量增速環比加速,靜待企業盈利修復

3.1.?重要資訊

【11月工業機器人產量5.36萬臺,同比增長29.3%】。國家統計局公布數據顯示,2024年11月我國工業機器人產量為53581臺,同比增長29.3%;1-11月累計產量48.39萬臺,同比增加11.1%。(來源:國家統計局)

【11月金屬切削機床產量6萬臺,同比增長10.5%】。國家統計局公布數據顯示,2024年11月份我國金屬切削機床產量約6萬臺,同比增長10.5%;1-11月我國金屬切削機床累計產量61萬臺,同比增長8.1%。(來源:國家統計局)

【11月機床累計出口金額100.97億美元,同比增長5.6%】。根據海關總署的數據,2024年11月機床累計出口金額100.97億美元,同比增長5.6%。(來源:海關總署)

【智元機器人宣布人形機器人商用量產,已累計產量962臺】。12月15日,上海浦東新區的人形機器人“獨角獸”智元機器人(AGIBOT)宣布已開啟通用機器人商用量產。智元機器人包括雙足機器人和輪式機器人。從該公司公布的視頻中表明,智元機器人累計產量已有962臺,其中自用兩百多臺,發貨將近700臺,2024年出貨量中雙足機器人占比過半,主要應用于交互服務和柔性制造領域。智元臨港量產工廠的投產,使其成為繼Agility Robotics旗下RoboFab人形機器人制造工廠之后,全球第二座專門的人形機器人制造工廠。(來源:智元機器人)

重要數據:工業機器人產量增速環比加速,行業周期向上趨勢明顯

銷量:2024年11月工業機器人產量同比增長29.3%,11月金屬切削機床產量同比增長10.5%。工業機器人和金屬切削機床產量持續轉為正增長,增速環比還有加速的趨勢,通用工業自動化行業拐點明顯。

3.2. 投資策略:工業機器人復蘇加速,靜待企業利潤修復

機器人產業鏈從2021年開始進入調整階段,持續三年,從周期和幅度上看都接近周期的尾聲,機器人產量數據連續多月轉為正增長,增速環比仍有加速趨勢,行業有望迎來周期復蘇。人形機器人是人工智能重要的落地抓手。10月11日特斯拉舉行“We,Robot”發布會,會上表明自動駕駛汽車產業鏈均可整合人形機器人上,大幅降低成本,人形機器人未來有望降本至2-3萬美元,推動產業進一步發展。12月智元機器人宣布2024年人形機器人商用量產,已量產962臺,應用于交互服務和柔性制造領域等。機器人產業鏈周期復蘇加人形機器人主題共振。建議重點關注機器人本體龍頭企業埃斯頓及核心零部件企業綠的諧波、奧普光電等。

機床行業同樣處于周期觸底反彈的階段。金屬切削機床產量從2023年9月開始逐步轉為正增長。2024年機床出口金額增速降為個位數,但仍保持韌性,機床出口均價不斷抬升。我們認為隨著國產機床產業技術升級,出口競爭力持續提升,未來仍有望迎來量價齊增的行業良好局面。重點推薦國產數控機床龍頭海天精工、紐威數控、國產注塑機及大型壓鑄機龍頭企業伊之密。

4. 船舶制造:行業景氣持續上行,造船企業利潤修復業績即將釋放

4.1.?重要資訊

【造船業持續景氣 中國船舶集團三大船廠多項指標再創新紀錄】。伴隨航運業景氣周期不斷延長,船舶朝著大型化、智能化、綠色化方向演進,2024年我國造船業繼續高歌猛進。上海證券報記者從中國船舶集團下屬上海三大船廠了解到,2024年相關船廠在交船數量、產值等方面刷新紀錄,新接訂單的含金量不斷提升,為來年生產經營打下了堅實的基礎。

12月18日上午,由中國船舶集團下屬滬東中華造船(集團)有限公司自主設計、建造的17.4萬立方米大型液化天然氣(LNG)運輸船“綠能珠”,提前8個月在上海長興島命名交付。這也是2024年滬東中華交付的第8艘LNG船,再次刷新中國船企年度交付LNG船紀錄。由此,滬東中華憑借交船21艘、承接51艘、超額交付3艘LNG船的亮麗成績單,達成2024年度效率效益雙增長目標。就在前一天,中國船舶集團下屬另一家船廠——上海外高橋造船有限公司聯合中國船舶工業貿易有限公司為NYK公司建造的18萬載重噸LNG雙燃料動力好望角型散貨船“海藍寶石”啟碇鳴笛,緩緩駛離外高橋造船碼頭,正式投入運營。外高橋造船以超產2艘商品船的佳績超額完成2024年全年生產經營任務。(來源:上海證券報)

【中國船舶:七〇八所與啟東中遠海運重工簽訂88000立方米級VLGC設計合同】。中國船舶公眾號,近日,中國船舶集團七〇八所與啟東中遠海運重工在上海簽訂88000立方米級VLGC(液化氣體運輸船)設計合同。88000立方米VLGC是七〇八所最新研發的新一代超大型液化石油氣運輸船,是目前世界上可通行巴拿馬舊船閘的最大VLGC船型。(來源:中國船舶公眾號)

【沖刺四季度,中國船舶集團外高橋造船六天完成八大生產節點】。近期,中國船舶集團有限公司旗下上海外高橋造船有限公司(下稱“外高橋造船”)的碼頭、船塢呈現出熱火朝天的繁忙生產景象。12月2日至7日,短短的6天時間外高橋造船相繼完成新船命名、出塢、入塢和試航等8個生產大節點,向著全面超額完成年度生產經營目標發起總攻。(來源:上海證券報)

【中國動力:全資子公司擬向武漢鐵錨增資3.03億元】。中國動力公告,根據公司發展戰略規劃,為促進相關產業板塊發展,公司全資子公司武漢船機擬以非公開協議方式向其控股子公司武漢鐵錨實施3.03億元債轉股增資。本次交易涉及的武漢鐵錨其他股東中的中船投資、大連船舶為公司關聯方,本次交易構成關聯交易,但不構成重大資產重組。(來源:中國動力)

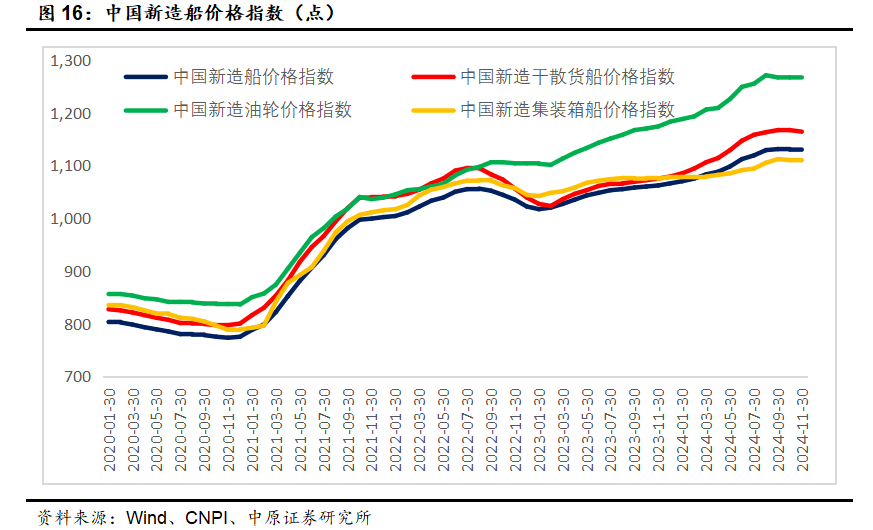

4.2. 重要數據:新造船價格持續新高,造船三大指標高增長

新造船價格指數:新造船價格指數2024年以來仍呈現持續上漲的趨勢。

2024年11月底中國新造船價格指數為1129點,環比小跌1個點,同比去年增長67個點。其中,中國新造干散貨船價格指數1164,環比下跌3個點,同比增長89個點,中國新造油輪價格指數1267,環比持平,同比增長93個點,中國新增集裝箱船價格指數為1111,環比增長1個點,同比增長36個點。新造船價格繼續持續上漲,行業景氣度持續較高。

造船三大指標:2024年前三季度造船三大指標大幅增長

2024年1-9月,我國造船完工量3634萬載重噸,同比增長18.2%;新接訂單量8711萬載重噸,同比增長51.9%;截至9月底,手持訂單量19330萬載重噸,同比增長44.3%。1-9月,我國造船三大指標以載重噸計分別占全球總量的55.1%、74.7%和61.4%。

造船板價格:造船板價格加速下跌,造船企業盈利剪刀差持續擴大

20mm造船板價格2021年見頂后持續調整,2024年12月底小幅上漲到3900元/噸,整體仍處于低位,有利于船舶制造企業盈利修復。

4.3. 投資策略:行業景氣持續,船舶企業盈利修復業績即將釋放

船舶制造行業繼續復蘇趨勢,在供給收縮恢復緩慢的情況下,本輪船舶制造行業景氣周期有望延續。2025年隨著2022年以后高價訂單的交付,船舶制造企業有望盈利加速修復,充分釋放業績彈性。我們看好船舶制造長周期復蘇的趨勢及力度,重點推薦中國船舶工業集團核心上市平臺中國船舶、軍船及核心資產上市平臺中船防務,同樣建議關注船舶制造強相關的產業鏈配套上市公司。

5.?設備更新推動順周期機械板塊景氣持續

5.1.?煤炭、有色金屬等固定資產投資增速較高,煤機、礦山機械需求向好

資源開采類:近年來煤炭、石油天然氣、有色金屬開采行業固定資產投資增速非常高。2024年11月煤炭開采及洗選固定資產投資累計增速8.9%,有色金屬開采固定資產投資累計增速27.9%,石油、黑色金屬開采固定資產投資累計增速分別為-5.5%、8.3%。

上游采礦業固定資產投資增速大幅增長,礦山冶金機械、煤炭機械行業需求較好,業績增長有望持續。重點推薦鄭煤機、一拖股份、中信重工等。特朗普當選總統后,對傳統油氣開采更加重視,有望帶動全球傳統油氣固定資產投資,油氣設備有望迎來全球行業的景氣度回升,重點關注具有全球競爭力的優質油氣設備龍頭企業。

5.2.?鐵路固定資產投資增速向上,鐵路設備需求景氣持續

鐵路運輸:從2023年開始,我國鐵路運輸業固定資產投資增速大幅提高,2023年全年維持25.2%高增速,2024年11月鐵路運輸業固定資產投資增速仍然在15%。表明鐵路運輸固定資產投資明顯加大,對鐵路設備需求明顯提升。11月鐵路設備等運輸設備制造行業固定資產投資增速達到30.6%。鐵路進入十四五最后一年,固定資產投資需求旺盛,設備更新持續推進,鐵路設備行業有望景氣度持續。

我們建議關注鐵路固定資產投資增速上行受益的鐵路設備板塊龍頭,重點推薦思維列控,以及其他鐵路設備主機龍頭標的。

6.?河南機械行業資訊

6.1.?河南機械上市公司行情回顧

截止到2024年12月23日收盤,滬深兩市12月河南機械軍工3家上市公司取得上漲,漲跌幅中位數約為-2.64%。

漲幅前三是國機精工(14.07%)、鄭煤機(4.24%)、思維列控(1.79%)。

6.2.?河南機械上市公司新聞

【國機精工調整募資總額不超過1.15億元,獲國機集團批復】。國機精工(002046)發布關于公司調整向特定對象發行股票事項的公告。根據控股股東集團公司出具的批復,同意公司將募集資金總額調整為不超過1.15億元。其中,集團公司將以國有資本專項資金7000萬元參與認購,國機資本控股有限公司則以自有資金2000萬元參與認購。(來源:公司公告)

【通達股份:預中標1.74億元國網項目】。通達股份(002560)發布關于國家電網預中標的自愿性信息披露公告。公司在國家電網有限公司電子商務平臺發布的公示中,被推薦為2024年第八十八批和第八十九批采購的中標候選人,涉及的中標物資均為導地線。根據公司的測算,這些中標物資的總價值為1.74億元,約占公司2023年度營業總收入的3.13%。(來源:公司公告)

【開普檢測:公司被認定為第六批專精特新“小巨人”企業】。開普檢測發布公告稱,公司被認定為國家級第六批專精特新“小巨人”企業。(來源:公司公告)

【三暉電氣發布股票期權激勵計劃 授予270萬份】。三暉電氣(002857)發布2024年股票期權激勵計劃(草案)。本激勵計劃擬授予激勵對象的股票期權數量為270萬份,約占公司股本總額1.29億股的2.09%。其中,首次授予股票期權216萬份,占總數的80%;預留54萬份,占總數的20%。首次授予的股票期權行權價格為10.84元/份。(來源:公司公告)

【鄭煤機擬6.99億元收購控股子公司亞新科南京16.6081%股權】。鄭煤機(601717)披露公告稱,公司擬使用自有資金約6.99億元(含稅金額),收購控股子公司亞新科工業技術(南京)有限公司(簡稱“亞新科南京”)的其他股東所持有的亞新科南京合計16.6081%股權。本次交易完成后,公司持有亞新科南京的股權比例將由83.3919%提升至100%。公司部分關聯方作為交易對方擬參與本次交易,本次交易構成關聯交易。本次交易未構成重大資產重組。(來源:公司公告)

7.?機械行業可轉債行情

12月機械行業AA-以上的可轉債中,大部分正增長。漲幅較大的主要有拓斯轉債上漲32.89%、斯萊轉債上漲10.27%。

8.?行業觀點與投資建議

12月市場整體呈震蕩行情,人形機器人、半導體等主題投資比較活躍。我們認為后續市場震蕩格局概率較大,建議配置行業周期反轉、三季報財報表現較好的工程機械、船舶、高鐵設備等本輪行情滯漲的順周期板塊龍頭。

人形機器人量產將對行業投資帶來明顯催化,疊加通用自動化行業周期復蘇,建議關注機器人、3C設備、半導體設備等成長板塊龍頭。

9.?風險提示

1)宏觀經濟發展不及預期;

2)下游行業需求不及預期,出口需求不及預期;

3)原材料價格上漲持續;

4)新能源產業政策、行業形勢發生變化;

5)國產替代、技術迭代、國內設備更新進度不及預期。

證券分析師承諾:

本報告署名分析師具有中國證券業協會授予的證券分析師執業資格,本人任職符合監管機構相關合規要求。本人基于認真審慎的職業態度、專業嚴謹的研究方法與分析邏輯,獨立、客觀的制作本報告。本報告準確的反映了本人的研究觀點,本人對報告內容和觀點負責,保證報告信息來源合法合規。

重要聲明:

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)