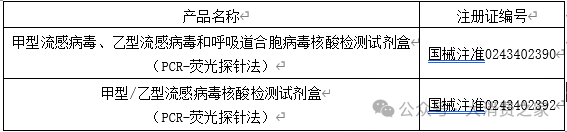

12月17日,國家藥監局網站發布了《國家藥監局關于批準注冊276個醫療器械產品的公告(2024年11月)》。在這一公告中,廣州達安基因股份有限公司(以下簡稱:達安基因)有2款產品獲得批準,這無疑是年末達安基因在產品拓展之路上的一個重大進展。

達安基因本次獲批的兩個醫療器械產品分別為“甲型流感病毒、乙型流感病毒和呼吸道合胞病毒核酸檢測試劑盒”和“甲型/乙型流感病毒核酸檢測試劑盒”,兩者均采用(PCR-熒光探針法),且均有效期至2029年11月26日。

圖片來源:國家藥監局官網,大消費之家整理

圖片來源:國家藥監局官網,大消費之家整理毫無疑問,這批新產品的獲批,將成為達安基因拓展業務、提升競爭力的有力砝碼。不過達安基因方面表示,這兩個注冊證的取得將豐富公司的產品組合,拓寬其產品的應用領域,不過目前這些產品尚處于市場開發階段,市場需求存在不確定性。

猴痘檢測盒獲官方認可,潛力大但目前貢獻有限

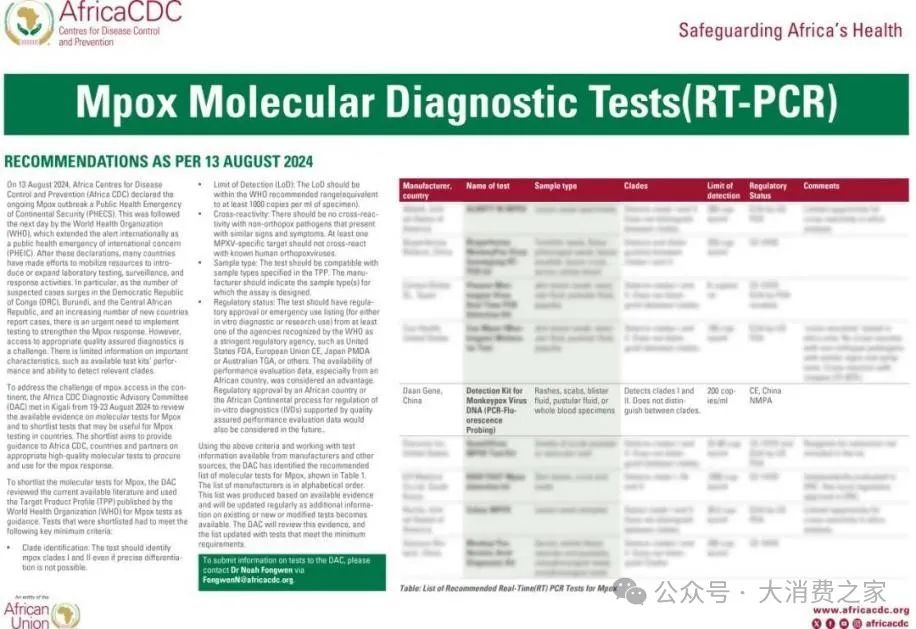

今年早些時候,猴痘檢測盒的上市就曾給公司帶來了一波人氣。據達安基因公眾號8月20日的消息,公司自主研發的“猴痘病毒核酸檢測試劑盒(熒光PCR法)”獲得國家藥監局批準上市,注冊證編號為國械注準20243401527,這是國內首個獲批上市的猴痘病毒檢測產品。并且在8月28日,非洲疾病預防控制中心(AfricaCDC)公布的首批推薦的猴痘分子檢測產品名單中,達安基因榜上有名。

圖片來源于:達安基因官網

圖片來源于:達安基因官網某種程度上,這是監管層面對于達安基因產品質量和技術實力的一種認可,在全球猴痘疫情形勢嚴峻的大背景下,世界衛生組織已宣布將警報級別提升至“國際關注的突發公共衛生事件(PHEIC)”。此外,中國海關總署也發布公告要求防止猴痘疫情傳入我國。

達安基因的猴痘檢測試劑獲批上市以及入選推薦名單,使得公司能夠在全球抗擊猴痘疫情中發揮重要作用,同時也有望憑借該產品拓寬國際市場,提升國際影響力,似乎為公司帶來新的業績增長點。

在猴痘檢測產品獲批后,達安基因亮相各類行業學術會議,例如在中華醫學會第十八次全國檢驗醫學學術會議(2024NCLM)上,公司攜包含猴痘病毒核酸檢測試劑盒在內的多平臺解決方案參會,全方位展示公司在體外診斷領域的豐富布局和創新成果。

盡管這項業務顯示出了發展潛力,但考慮到產品上市時間尚短,且目前市場需求集中在非洲市場,而國內則需求較小,因此其對公司收入的貢獻還比較有限。

市占排名低,新市場、新區域拓展相對滯后

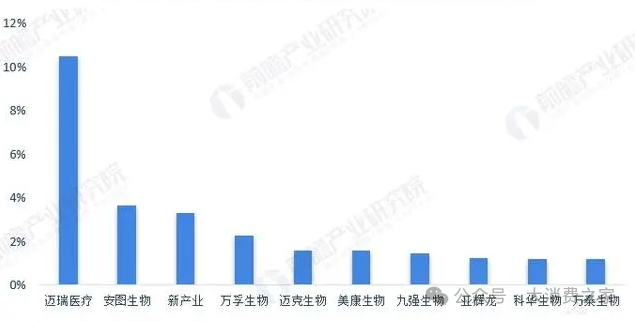

從前瞻產業研究院發布的《「行業深度」洞察2024:中國診斷試劑行業競爭格局及市場份額》來看,體外診斷行業的生產類型企業梯隊中,達安基因處于較為頭部的位置。工商信息顯示,達安基因也是少數幾家注冊資本超過10億元的企業之一。但在市場競爭方面,達安基因面臨著復雜的局勢。

圖片來源:前瞻產業研究院

圖片來源:前瞻產業研究院2023年,我國部分體外診斷企業營收因新冠紅利消退而有不同程度的下降,對比市場規模來看,我國龍頭企業的市占率情況為,排名第一的邁瑞醫療市占率為10.48%,排名第二的安圖生物的市占率為3.63%。關于達安基因具體的市占率數據并未有明確體現,不過可以推測,在整個行業競爭格局中,盡管有著頭部企業的光環,達安基因想要在市場份額上進一步突破,難度不小。

圖片來源:前瞻產業研究院

圖片來源:前瞻產業研究院與同行業其他企業相比,達安基因的優勢在于有著較豐沛的資本優勢以及在行業內多年積累的品牌影響力、研發生產銷售體系等資源;劣勢則是在市場份額上尚未達到領先的絕對優勢地位,面對日益激烈的競爭,尤其是中低端市場中小企業的價格戰等競爭手段,以及在拓展新市場、新區域方面的相對滯后,這都讓其在市場話語權爭奪中面臨諸多挑戰。

這就使得達安基因猶如在一片波濤洶涌的商海中航行的大船,雖然船體堅固(品牌、資源等優勢),但周圍諸多小船(競爭對手)靈活穿梭,不斷搶占航道(市場份額),若不能及時調整航向、加速前行,或可能會在市場浪潮中逐漸落后。

營收、利潤大幅滑坡,精兵簡政戰略能否帶來轉機?

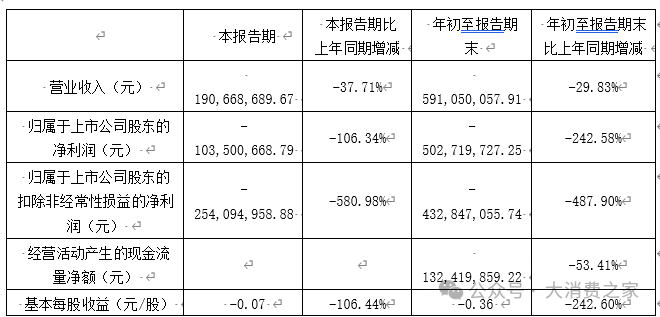

達安基因2024年三季報顯示,公司今年以來業績情況不容樂觀,前三季度營業收入5.91億元,同比下降29.83%;歸母凈利潤-5.03億元,同比下降242.58%;扣非凈利潤-4.33億元,同比下降487.9%。單看今年第三季度,公司單季度營業收入1.91億元,同比下降37.71%;單季度歸母凈利潤-1.04億元,同比下降106.34%;單季度扣非凈利潤-2.54億元,同比下降580.98%。從這些數據可以清晰看出,達安基因在2024年整體營收呈現下滑趨勢,且凈利潤出現了較大幅度的虧損,形勢著實嚴峻。

數據來源:達安基因2024Q3財報,大消費之家整理

數據來源:達安基因2024Q3財報,大消費之家整理毛利率方面,今年三季報顯示其為39.98%,同比下降27.05%,凈利率更是低至-84.85%,同比下降306.5%。毛利率的下降,意味著公司產品或服務在扣除直接成本后所剩余的利潤空間被大幅壓縮,反映出業務盈利能力在變弱。曾經或許靠著一定的價格優勢和成本控制能獲取不錯的利潤,但如今,在市場的種種變化下,這一優勢已漸漸消失。凈利率的大幅下滑則更加直觀地體現出公司整體經營效益不佳,每投入一元成本,所換回的收益不增反降,且降幅如此之大,說明業務運營環節可能存在諸多問題,從產品的生產銷售,到成本把控,再到市場定價等各方面,或需深度反思與調整。

再看達安基因的營業收入按行業分類,公司半年報顯示,生物制品業收入3.87億元,占比96.62%,同比下降25.50%;金融服務收入0.14億元,占比3.38%,同比下降20.21%。這表明生物制品業依舊是達安基因的核心業務板塊,但該板塊收入的下滑對整體營收影響巨大。而金融服務業務占比較小,且從過往數據來看,也并未給公司創造出積極的業績回報,目前還未能成為有效的業績增長點。

生物制品業收入的下滑,折射出市場需求變動以及業務拓展方面的困境。一方面,隨著核酸檢測業務需求銳減,依賴于此的相關業務收入大幅縮水,而在其他生物制品業務拓展上,未能及時彌補這一缺口,反映出公司在業務結構調整、尋找新的收入增長點上進展緩慢。比如在新產品推出、新市場開拓等方面,沒有達到足以拉動營收增長的效果。另一方面,從現金流等數據來看,公司的經營壓力增大,應收賬款等問題也在一定程度上影響了資金的回籠與再投入,進而限制了業務的進一步拓展。

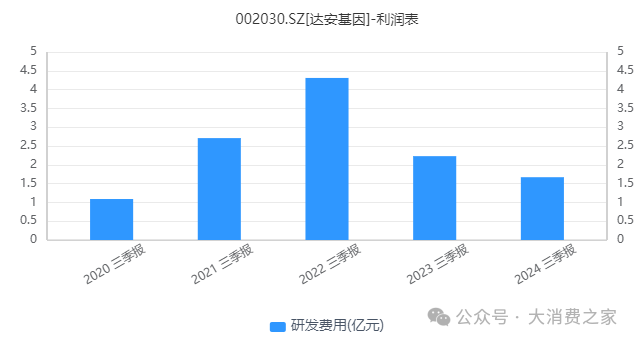

期間費用方面,達安基因今年前三季度銷售費用、管理費用、財務費用總計1.7億元,三費占營收比例合計28.71%,同比增長12.5%。而研發費用1.67億元,占營收比例合計28.28%,同比下降24.96%,研發費用是繼去年之后再度大幅下降,去年同比下降56.96%。研發投入的下滑,意味著在技術創新、新產品開發上的動力不足,這對于一個生物醫藥企業來說,是極為不利的,很可能導致后續產品競爭力下降,陷入營收下滑的惡性循環。

圖片來源:同花順iFind

圖片來源:同花順iFind達安基因在2023年末的員工總數為1900多人,較2022年末的3500多人減少了1600人左右,減員比例約45%,而且公司還表示在今年會繼續減少。人員數量的減少也帶來了諸多不利之處。就業務開展而言,原本可以同時推進多個項目、覆蓋更廣泛市場區域的人力布局被打破,可能會導致一些業務推進速度放緩。比如在研發進度上,研發人員從2022年的數量縮減了266人,這對于需要大量人力投入進行技術攻堅、新產品開發的生物醫藥企業來說,無疑是個不小的打擊。公司業績的快速下滑也很直觀地體現在了高管們的年度薪酬上,其總額從2022年的3720.55萬元陡降至2023年的672.41萬元。

但這樣大幅度的人員數量和薪酬的減少,也給公司帶來了一些裨益和機會。一方面在經歷了疫情期間業務的非常規高速增長后,隨著核酸檢測業務需求的銳減,公司此時進行人員數量的精簡,有助于降低人力成本開支,在一定程度上可以緩解資金壓力,讓公司財務報表在支出端能有所優化,避免資源的浪費,把有限的資金投入到更急需的業務環節中去,例如研發創新或者市場拓展等方面。

另一方面從背后的市場變化和結構調整因素分析,隨著疫情結束,市場回歸常態,原本依賴核酸檢測的業務模式難以為繼,行業需求結構發生了重大變化,分子診斷等業務成為了行業下一個競爭的主戰場,如果公司能夠順應形勢,果斷變革,早一點承受“陣痛”,盡快在這種人力結構調整后找到新的平衡點,就更有可能領先其他企業實現業務的再次騰飛。這也是投資者們密切關注的焦點所在。

綜合而言,回首2024年這一整年,達安基因一路走來也可謂是喜憂參半。雖然新品迭出,但難以在行業中做到領先,對營收貢獻有限,公司財務數據也不容樂觀,甚至或被迫采取將部分崗位及薪酬調整的戰略,以應可能出現的復雜局勢。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)