(來源:華安證券研究)

2025年豬價獲支撐,降本增效仍是重中之重

補欄積極性持續(xù)疲弱,據(jù)我們測算,2024 年統(tǒng)計局口徑的能繁母豬存欄均值較 2023 年下降約 4.5%,2025 年豬價獲支撐;由于 2025 年上市豬企成本較 2024 年下降基本確定,隨著生豬出欄量持續(xù)增長,2025年主要上市豬企業(yè)績有保障。值得注意的是,生豬產(chǎn)業(yè)重組、融資出現(xiàn)轉(zhuǎn)機,正邦科技自重整完成后,能繁母豬存欄快速增加,天邦、傲農(nóng)重整出現(xiàn)進展,華統(tǒng)股份定增獲深交所審核通過,巨星農(nóng)牧也于近日收到上交所受理定增的公告,降本增效仍將是豬企的重中之重。一、二線龍頭豬企估值多處歷史低位。我們繼續(xù)推薦生豬養(yǎng)殖板塊,重點推薦溫氏股份、牧原股份、神農(nóng)集團、天康生物。

白羽種雞性能下降,高致病性禽流感存變數(shù)

白羽肉雞行業(yè)的生產(chǎn)能力具有較大彈性,無論是祖代種雞養(yǎng)殖戶,還是父母代種雞養(yǎng)殖戶,都可以通過強制換羽、延遲或提前淘汰來調(diào)整生產(chǎn)能力,此外,種雞品種、雞病也會影響白羽肉雞產(chǎn)業(yè)的生產(chǎn)能力。2023-2024 年白羽祖代更新量維持高位,我們認為,今年以來雞苗價格上行與種雞性能變差、雞病及下游擴產(chǎn)相關(guān),肉雞和雞產(chǎn)品價格持續(xù)低迷主要是終端需求不振所致。近期,美國、新西蘭又相繼發(fā)生高致病性禽流感,2025 年祖代引種存變數(shù),建議繼續(xù)關(guān)注雞苗相關(guān)公司的投資機會。

2025 年黃羽雞行業(yè)有望維持正常盈利

2020-2023 年,我國黃羽肉雞祖代種雞存欄量高位震蕩,父母代種雞存欄量穩(wěn)步下行;2023 年我國黃羽肉雞父母代種雞存欄量降至3704.2 萬套,接近 2018 年水平。受新冠疫情、產(chǎn)能增加等多重因素影響,2020 年黃羽肉雞養(yǎng)殖效益嚴重下滑,虧損程度僅次于受到“人感染 H7N9 疫情”事件沖擊的 2013 年,2021 年整體微利,行業(yè)持續(xù)去產(chǎn)能,2022 年,黃羽肉雞行業(yè)景氣度明顯回升,商品代毛雞利潤達到 2.75 元/公斤,2023 年,受供種持續(xù)高位影響,商品代毛雞虧損 0.11元/公斤。2024 年第 46 周(11.11-11.17),黃羽在產(chǎn)祖代存欄 145.6萬套,處于 2021 年以來同期最高;黃羽在產(chǎn)父母代存欄 1293.3 萬套,處于 2021 年以來同期低位;黃羽父母代雞苗銷量 114.7 萬套,高于2022、2023 年同期水平;黃羽全國商品代毛雞均價 15.38 元/公斤,成本 14.86 元/公斤,2025 年黃羽雞產(chǎn)業(yè)鏈有望獲得正常盈利。

出口持續(xù)回暖,國內(nèi)寵物市場高景氣度延續(xù)

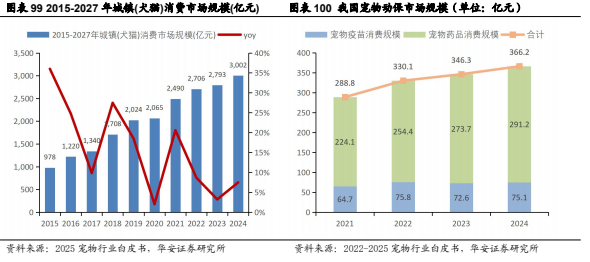

海外業(yè)務方面,2024 年我國寵物食品出口訂單持續(xù)改善,海外客戶去庫存影響消退,國內(nèi)寵糧代工企業(yè)通過參加國際寵物展會、新品研發(fā)推廣等途徑積極開拓海外市場,預計我國寵物食品出口未來有望維持穩(wěn)定增長,關(guān)稅貿(mào)易摩擦、匯率波動以及海外寵糧品類升級趨勢或?qū)⒊蔀橛绊懳覈鴮櫸锸称烦隹诘闹饕蛩兀粐鴥?nèi)業(yè)務方面,2024 年我國城鎮(zhèn)寵物(犬貓)消費市場規(guī)模超 3000 億元,同比增長 7.5%,國產(chǎn)寵物食品品牌認可度提升,高性價比偏好以及寵物主對于烘焙糧、風干糧等熱門概念的追捧帶動國產(chǎn)替代持續(xù)推進,頭部國產(chǎn)品牌有望憑借供應鏈優(yōu)勢、產(chǎn)品研發(fā)迭代能力以及對電商營銷的快速反應能力持續(xù)擴大市場份額,我們看好寵物食品賽道長期成長性以及國產(chǎn)品牌替代、品類升級邏輯,建議關(guān)注國產(chǎn)寵物食品優(yōu)勢企業(yè)乖寶寵物、中寵股份、佩蒂股份。

后周期業(yè)績修復,寵物動保業(yè)務有望打開中長期成長空間

從歷史經(jīng)驗來看,動保企業(yè)業(yè)績相比養(yǎng)殖利潤有一定滯后性,下游養(yǎng)殖企業(yè)持續(xù)盈利后約 1-2 個季度,動保企業(yè)業(yè)績會改善。此外,近年來國內(nèi)寵物市場整體呈穩(wěn)步增長趨勢,2024 年寵物醫(yī)療市場份額占28%,僅次于寵物食品市場,今年以來瑞普、博萊得利、唐山怡安等7 款國產(chǎn)貓三聯(lián)疫苗陸續(xù)上市,國產(chǎn)替代空間廣闊,動保公司有望打開第二增長曲線。近幾年動保行業(yè)競爭持續(xù)加劇,導致動保公司產(chǎn)品議價能力大幅減弱,只能通過降價、促銷等方式占領(lǐng)更多市場份額,毛利率水平明顯下降,研發(fā)高毛利新產(chǎn)品便成為破局的關(guān)鍵,新品上市有望對收入增長、毛利改善形成有力支撐,建議關(guān)注瑞普生物、科前生物、回盛生物、普萊柯。

24/25 年中國玉米、大豆價格有望止跌企穩(wěn)

玉米:據(jù)中國農(nóng)業(yè)農(nóng)村部 2024 年 11 月預測,2024/25 年國內(nèi)玉米年度結(jié)余量 1,036 萬噸,較 23/24 年大幅下降 688 萬噸,今年以來我國玉米市場供應寬松,國內(nèi)玉米現(xiàn)期貨整體呈現(xiàn)下跌趨勢,我們判斷,低位風險已經(jīng)釋放,國內(nèi)玉米價格有望企穩(wěn),我們需要關(guān)注新季玉米大量上市以及進口量增加等因素。大豆:據(jù)中國農(nóng)業(yè)農(nóng)村部 2024 年11 月預測,2024/25 年國內(nèi)大豆年度結(jié)余量為 40 萬噸,較 23/24 年減少 815 萬噸。國內(nèi)大豆主產(chǎn)區(qū)收獲接近尾聲,市場供應充足,中儲糧陸續(xù)開庫收購,對大豆價格形成底部支撐,并提振市場信心。隨著下游采購需求被帶動,我們預計國產(chǎn)大豆價格將止跌企穩(wěn)。

疫情;豬價下跌;雞苗價格下跌;疫苗政策變化;產(chǎn)品研發(fā)風險;氣候變化,自然災害;匯率波動風險;寵物公司國內(nèi)市場開拓不達預期風險;寵物公司產(chǎn)能投放不及預期風險;原材料價格波動風險。

1

2024 農(nóng)業(yè)指數(shù)跑輸大盤,板塊配置居中

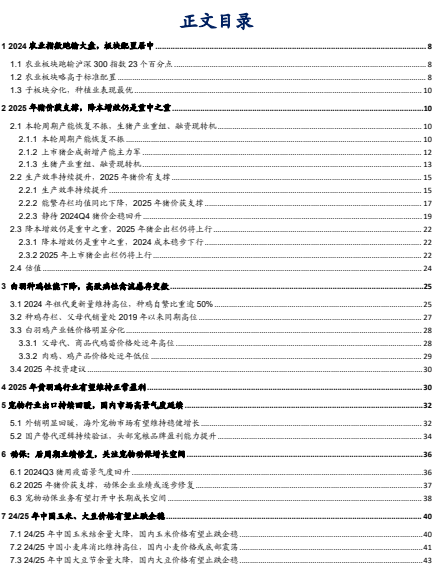

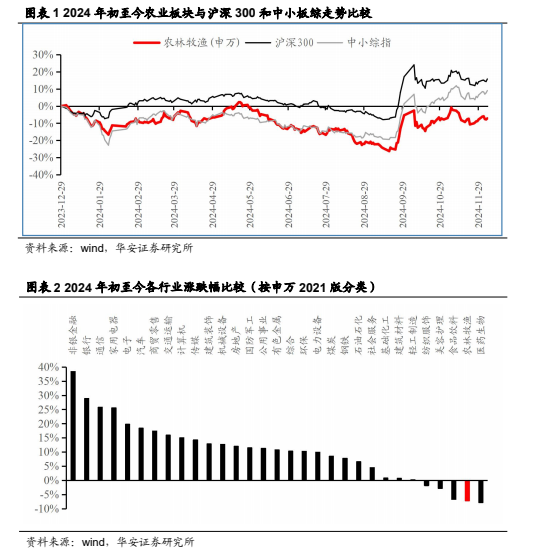

1.1 農(nóng)業(yè)板塊跑輸滬深 300 指數(shù) 23 個百分點

2024 年初至 12 月 6 日,農(nóng)林牧漁(申萬)指數(shù)下跌 7.2%,滬深 300 指數(shù)上漲 15.8%,中小板綜合指數(shù)上漲 9.0%,農(nóng)業(yè)板塊跑輸滬深 300 指數(shù) 23.0 個百分點,跑輸中小板 16.2 個百分點;農(nóng)林牧漁在申萬 31 個子行業(yè)中漲幅排名第 30 位。

1.2 農(nóng)業(yè)板塊略高于標準配置

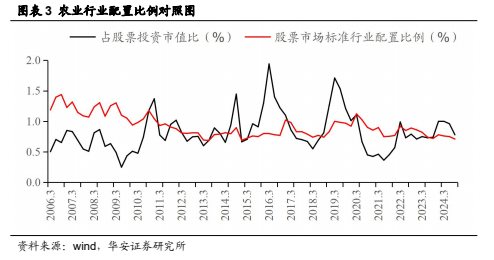

2024 年三季末,農(nóng)業(yè)行業(yè)占股票投資市值比重為 0.78%,環(huán)比下降 0.18 個百分點,同比上升 0.04 個百分點,高于標準配置 0.07 個百分點,處于歷史平均水平。

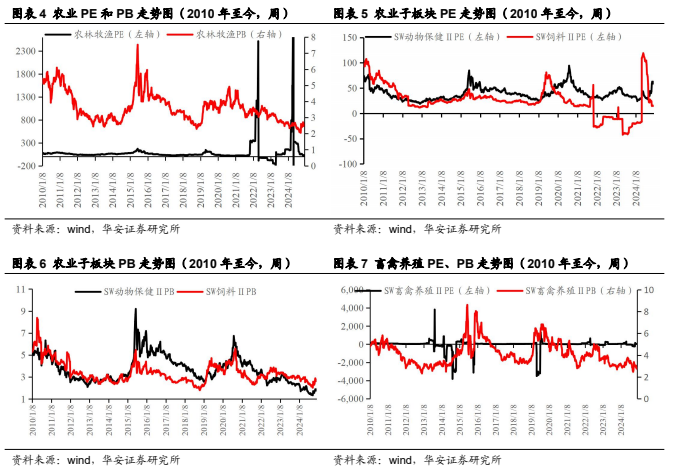

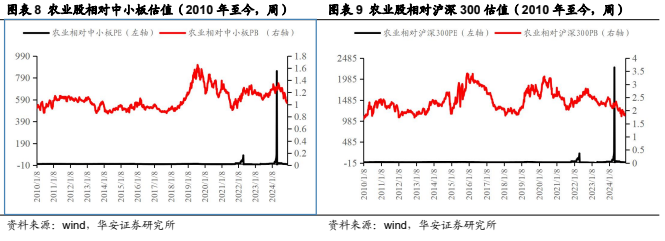

2024 年 12 月 6 日,農(nóng)業(yè)板塊絕對 PE 和絕對 PB 分別為 30.81 倍和 2.57 倍,2010 年至今,農(nóng)業(yè)板塊絕對 PE 和絕對 PB 的歷史均值分別為 115.82 倍和 3.62 倍;農(nóng)業(yè)板塊相對中小板 PE 和 PB 分別為 0.84 倍和 1.02 倍,歷史均值分別為 3.28 倍和 1.09 倍;農(nóng)業(yè)板塊相對滬深 300 PE 和 PB 分別為 2.42 和 1.83 倍,歷史均值分別為 9.56 倍和 2.36 倍。

1.3 子板塊分化,種植業(yè)表現(xiàn)最優(yōu)

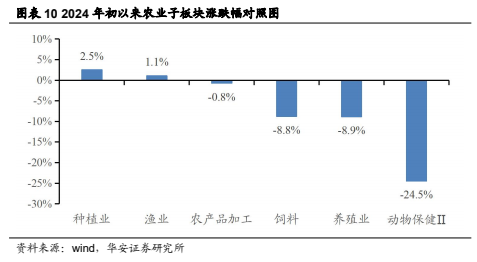

2024 年初至 12 月 6 日,農(nóng)業(yè)各子板塊漲幅從高到低依次為種植業(yè)(2.5%)、漁業(yè)(1.1%)、農(nóng)產(chǎn)品加工(-0.8%)、飼料(-8.8%)、養(yǎng)殖業(yè)(-8.9%)、動物保健Ⅱ(-24.5%)。

2

2025 年豬價獲支撐,降本增效仍是重中之重

2.1 本輪周期產(chǎn)能恢復不振,生豬產(chǎn)業(yè)重組、融資現(xiàn)轉(zhuǎn)機

2.1.1 本輪周期產(chǎn)能恢復不振

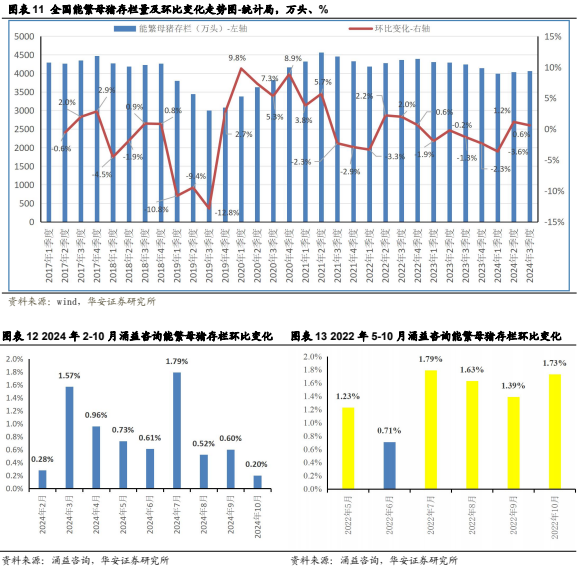

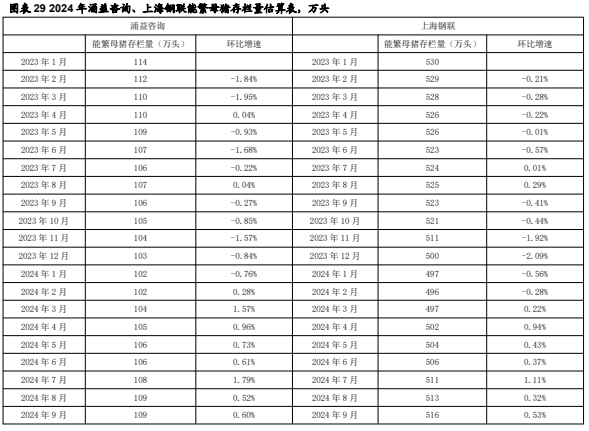

從官方數(shù)據(jù)看,2024 年 2 季末、3 季末,能繁母豬存欄量分別為 4038 萬頭、4062 萬頭,環(huán)比分別小幅提升 1.2%、0.6%,10 月能繁母豬存欄量環(huán)比增長 0.3%,補欄積極性仍然偏弱。

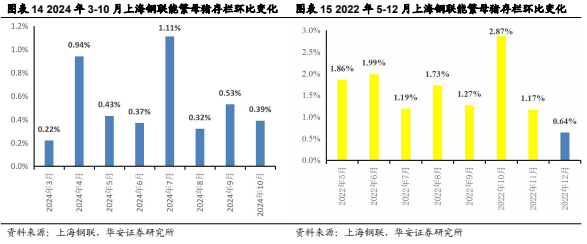

從行業(yè)數(shù)據(jù)看,2024 年 2-10 月,涌益咨詢能繁母豬存欄量環(huán)比分別上升 0.28%、1.57%、0.96%、0.73%、0.61%、1.79%、0.52%、0.6%、0.2%;2024 年 3-10月,上海鋼聯(lián)能繁母豬存欄量環(huán)比分別上升 0.22%、0.94%、0.43%、0.37%、1.11%、0.32%、0.53%、0.39%。對照 2022 年產(chǎn)能恢復期,5-10 月涌益咨詢能繁母豬存欄量環(huán)比分別上升 1.23%、0.71%、1.79%、1.63%、1.39%、1.73%;5-12 月,上海鋼聯(lián)能繁母豬存欄量環(huán)比分別上升 1.86%、1.99%、1.19%、1.73%、1.27%、2.87%、1.17%、0.64%。2024 年以來,生豬產(chǎn)能恢復明顯弱于 2022 年。

我們曾在《生豬養(yǎng)殖行業(yè)系列報告八:豬價高點值得期待,產(chǎn)能恢復或明顯偏弱》中探討過,2024 年生豬產(chǎn)能回升速度偏慢,與虧損期較長、維持數(shù)年的高資產(chǎn)負債率、偏好壓欄和二育等多重因素相關(guān),恢復速度需持續(xù)跟蹤。

非瘟疫情帶來的超高豬價刺激整個產(chǎn)業(yè)積極擴產(chǎn),2021 年末 20 家上市豬企平均資產(chǎn)負債率攀升至 60%,達到 2009 年以來最高水平。截至 2024 年 9 月末,20家上市豬企平均資產(chǎn)負債率小幅修復,但仍維持 62%的高位。

2.1.2 上市豬企成新增產(chǎn)能主力軍

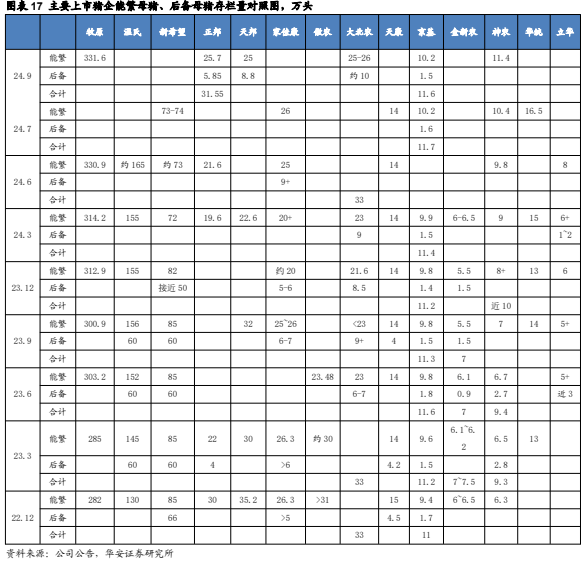

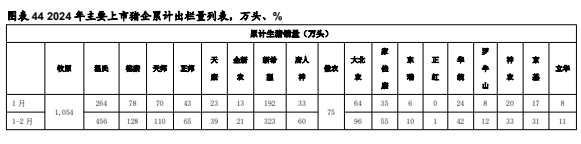

2022 年 12 月-2024 年 6 月,上市豬企的能繁母豬存欄上升主要集中在牧原和溫氏,分別增加 48.9 萬頭、約 35 萬頭,兩家公司累計增加約 83.9 萬頭;上市豬企的能繁母豬存欄下降主要集中在新希望、正邦、天邦、傲農(nóng),其中,新希望、正邦、天邦。

2024 年 6 月末,牧原、溫氏的能繁母豬存欄量分別為 330.9 萬頭、165 萬頭,較 3 月末分別增加 16.7 萬頭、10 萬頭,兩家公司合計增加約 26.7 萬頭,占 Q2 全國新增能繁母豬存欄量 46 萬頭的 58%。2024 年 9 月末,正邦、神農(nóng)的能繁母豬存欄量分別為 25.7 萬頭、11.4 萬頭,較 6 月末分別增加 4.1 萬頭、1.6 萬頭,兩家公司合計增加約 5.7 萬頭,占 Q3 全國新增能繁母豬存欄量 24 萬頭的 23.8%。

2.1.3 生豬產(chǎn)業(yè)重組、融資現(xiàn)轉(zhuǎn)機

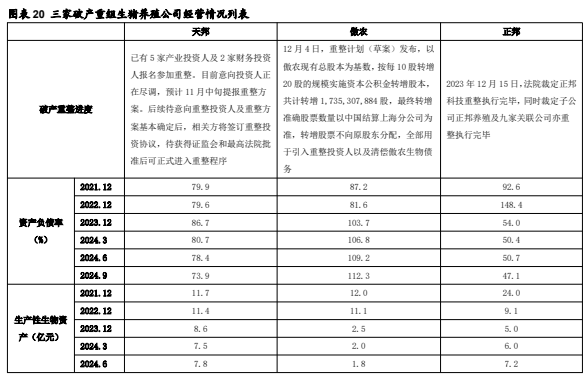

2023 年 12 月正邦科技重整執(zhí)行完畢,2024 年 9 月末,正邦資產(chǎn)負債率已降至 47%。天邦、傲農(nóng)仍在重整流程中:

①天邦股份。2024 年 8 月寧波中院決定對天邦食品進行預重整,目前已有 5家產(chǎn)業(yè)投資人及 2 家財務投資人報名參加重整,后續(xù)待意向重整投資人及重整方案基本確定后,相關(guān)方將簽訂重整投資協(xié)議,待獲得證監(jiān)會和最高法院批準后可正式進入重整程序,2024 年 9 月末,天邦資產(chǎn)負債率降至 74%;

②傲農(nóng)生物。2024 年 2 月 5 日,漳州中院同意傲農(nóng)生物啟動預重整;11 月 5日,漳州中院裁定受理傲農(nóng)生物重整;12 月 4 日,重整計劃(草案)發(fā)布,以傲農(nóng)現(xiàn)有總股本為基數(shù),按每 10 股轉(zhuǎn)增 20 股的規(guī)模實施資本公積金轉(zhuǎn)增股本,共計轉(zhuǎn)增 1,735,307,884 股,最終轉(zhuǎn)增準確股票數(shù)量以中國結(jié)算上海分公司實際登記確認的數(shù)量為準,轉(zhuǎn)增股票不向原股東分配,全部用于引入重整投資人以及清償傲農(nóng)生物債務。

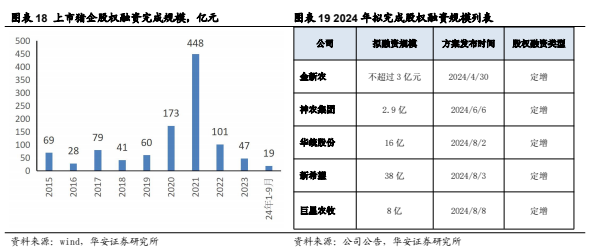

部分豬企于 2023-2024 年申請股權(quán)融資,其中,華統(tǒng)股份已于 2024 年 11 月20 日獲得深交所上市審核中心審核通過,目前仍在等待證監(jiān)會作出同意注冊的決定,巨星農(nóng)牧于 2024 年 12 月 5 日收到上交所受理公告,尚需上交所審核通過并獲得證監(jiān)會同意注冊的決定。

2.2 生產(chǎn)效率持續(xù)提升,2025 年豬價有支撐

2.2.1 生產(chǎn)效率持續(xù)提升

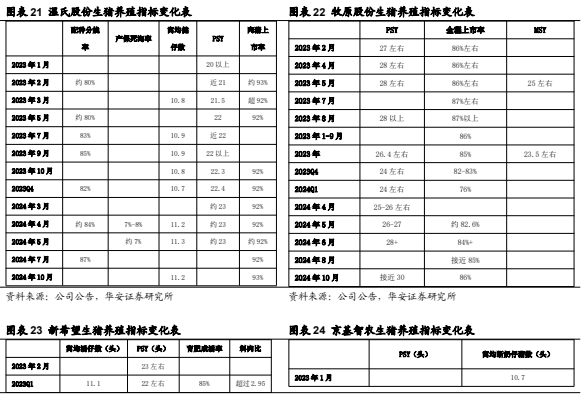

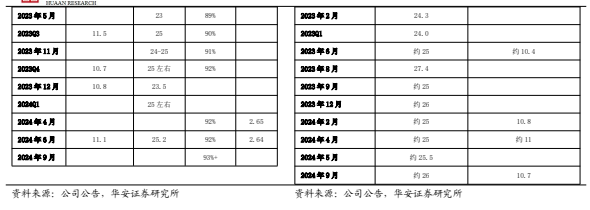

2023 年底至 2024 年初,北方爆發(fā)比較嚴重的生豬疫情,主要產(chǎn)能分布在北方的豬企受到影響較大,目前基本恢復到了 2023 年生豬疫情前水平。以牧原股份為例,其全程上市率從 2024Q1 的 76%提升至 10 月 86%,PSY 從 2024Q1 約 24 頭左右提升至 10 月接近 30 頭。

2024 年,主要布局南方的豬企生產(chǎn)效率穩(wěn)中有升,以溫氏為例,肉豬上市率從2023 年末 92%上升至 2024 年 10 月 93%,窩均健仔數(shù)從 2023 年末 10.7 頭上升至2024 年 10 月 11.2 頭。

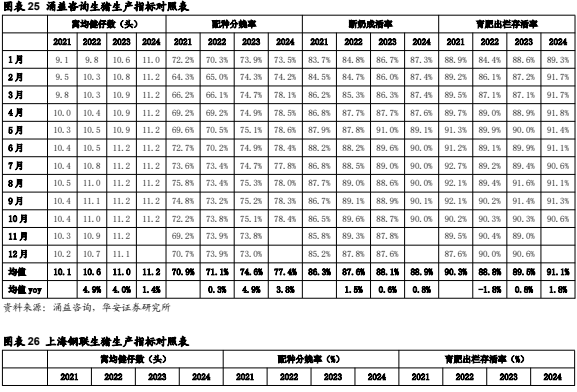

2022 年至 2024 年 1-10 月,涌益咨詢、上海鋼聯(lián)的生豬生產(chǎn)指標持續(xù)提升。

①涌益咨詢數(shù)據(jù),2022 年至 2024 年前 10 月,均窩均建仔數(shù)同比分別增長 4.9%、4.0%和 1.4%,配種分娩率同比分別增長 0.3%、4.9%和 3.8%,斷奶成活率同比分別增長 1.5%、0.6%和 0.8%,育肥出欄存活率同比分別增長-1.8%、0.8%和 1.8%,匯總看,生產(chǎn)性能同比分別增長 4.9%、10.6%、7.9%;

②上海鋼聯(lián)數(shù)據(jù),2022 年至 2024 年前 10 月,均窩均建仔數(shù)同比分別增長 4.9%、3.8%和 2.9%,配種分娩率同比分別增長 0.2%、5.2%和 7.6%,育肥出欄存活率同比分別增長-1.8%、1.0%和 3.7%,匯總看,生產(chǎn)性能同比分別增長 3.3%、10.3%、14.9%。

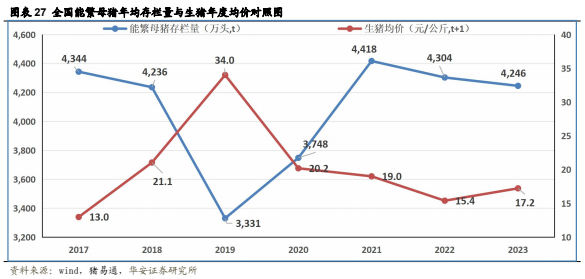

2.2.2 能繁存欄均值同比下降,2025 年豬價獲支撐

如圖 27 所示,2017-2023 年,全國能繁母豬年均存欄量與 1 年后全國生豬年度均價呈現(xiàn)出高度負相關(guān)性,除 2022 年例外,我們認為是 2021 年低效母豬占比過高,導致 2022 年養(yǎng)殖生產(chǎn)效率大幅提升帶來的數(shù)據(jù)失真。

根據(jù)統(tǒng)計局數(shù)據(jù),我們假設 2024Q4 能繁母豬存欄量環(huán)比上升 0.5%-2%,對應2024 年能繁母豬存欄均值較 2023 年下降 4.4%-4.8%。根據(jù)涌益咨詢、上海鋼聯(lián)數(shù)據(jù),我們假設 2024 年 11-12 月能繁母豬存欄量月環(huán)比上升 1%,對應 2024 年能繁母豬存欄均值較 2023 年分別下降 0.56%、2.36%。從年度能繁母豬存欄推斷,2025年生豬價格將獲得有力支撐

2.2.3 靜待 2024Q4 豬價企穩(wěn)回升

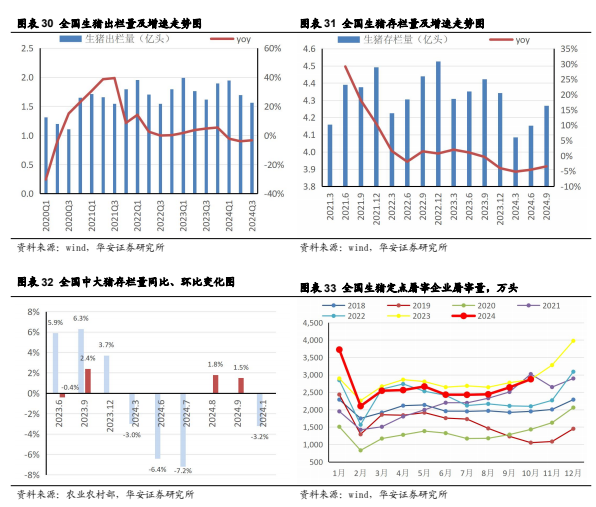

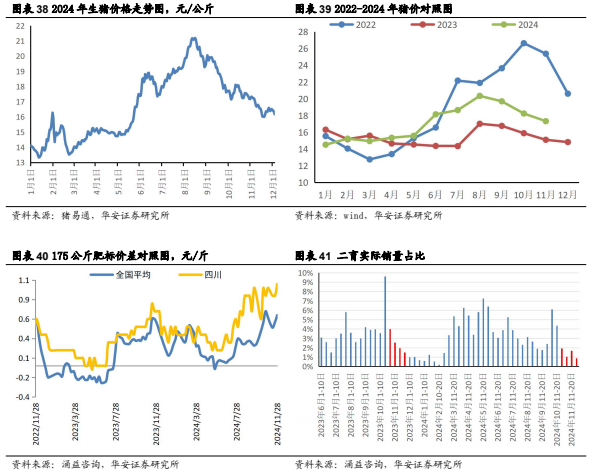

本輪周期 2022 年 12 月-2024 年 4 月累計去化 9.2%,2024 年豬價處于上行周期。2024Q1、Q2、Q3,全國生豬出欄量分別為 1.95 億頭、1.69 億頭、1.56 億頭,同比分別下降 2.2%、4.0%、3.3%;2024 年 1 季末、2 季末、3 季末,全國生豬存欄量分別為 4.09 億頭、4.15 億頭、4.27 億頭,同比分別下降 5.2%、4.6%、3.5%;10 月,全國中大豬存欄量同比下降 3.2%,也預示未來 2-3 個月生豬上市量將較 2023年同期下降。

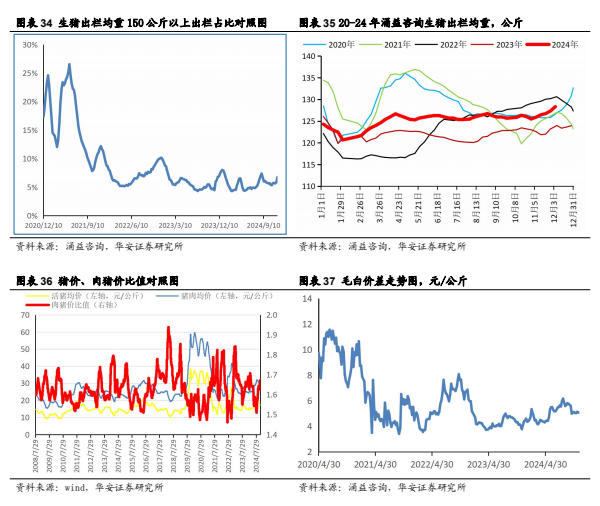

豬易通數(shù)據(jù)顯示,8 月 11 日全國生豬價格達到今年以來的峰值 21.17 元/公斤,之后豬價呈現(xiàn)震蕩下行態(tài)勢。我們認為,豬價大幅回調(diào)是受大體重豬出欄、短期二育不振、天氣轉(zhuǎn)涼延后等因素影響:

1、大體重豬出欄。7 月下旬開始,150 公斤以上生豬出欄占比、生豬出欄均重穩(wěn)步攀升,8 月底均達到峰值 7.37%、126.73 公斤;11 月上旬開始,150 公斤以上生豬出欄占比、出欄均重再次攀升,12 月 5 日升至 6.76%、128.33 公斤;

2、二育積極性持續(xù)低迷,8 月 21 日至今全國二育銷售量占比趨勢性低于去年同期,11 月 21 日-11 月 30 日,全國二育銷量占比 0.86%,環(huán)比下降 0.81 個百分點,同比下降 0.63 個百分點。

2024 年 9 月下旬以來,肉豬價比值穩(wěn)定在 1.6 以上,與 2023 年同期基本持平;12 月 5 日毛白價差 5.09 元/公斤,高于去年同期的 4.09 元/公斤,豬肉消費并未持續(xù)走弱;11 月 30 日,育肥欄舍平均利用率周環(huán)比下降 12.9%,同比下降 28.3%,標肥價差維持高位,隨著消費旺季的到來,豬價有望企穩(wěn)回升

2.3 降本增效仍是重中之重,2025 年豬企出欄仍將上行

2.3.1 降本增效仍是重中之重,2024 成本穩(wěn)步下行

2024 年,降本增效仍是重中之重,主要上市豬企生豬養(yǎng)殖成本處于下行通道。神農(nóng)集團、牧原股份、溫氏股份的完全成本始終處于第一梯隊,2024 年 1-9 月成本降幅超過 1 元/公斤。神農(nóng)集團育肥豬完全成本從 Q1 逾 14.5 元/公斤降至 Q3 的 13.6元/公斤,其中,9 月降至 13.4 元/公斤;牧原股份育肥豬完全成本從 1-2 月 15.8 元/公斤降至 Q3 的 13.7 元/公斤;溫氏股份肉豬養(yǎng)殖綜合成本從 Q1 的 15.2 元/公斤降至 Q3 低于 14 元/公斤。

2.3.2 2025 年上市豬企出欄仍將上行

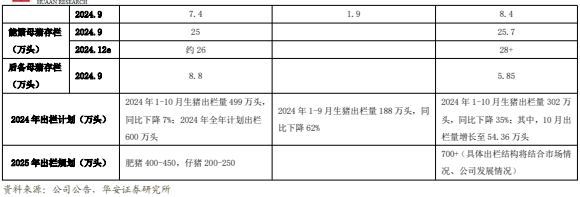

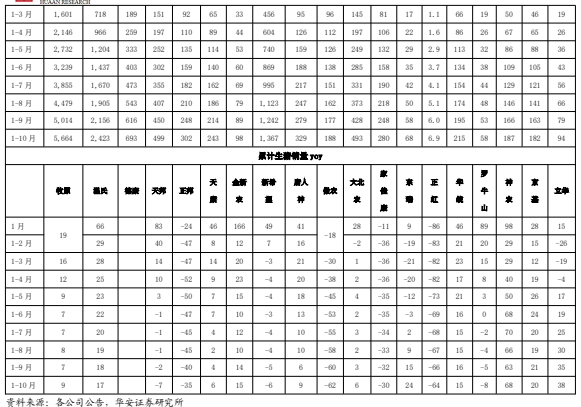

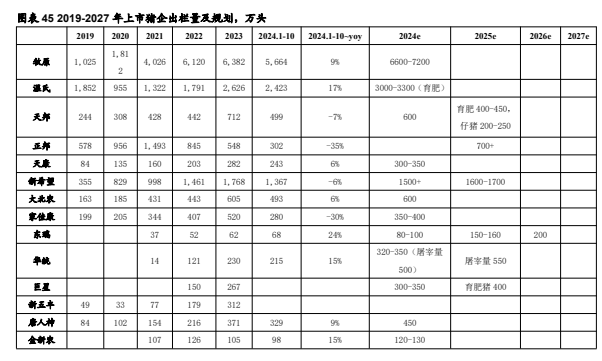

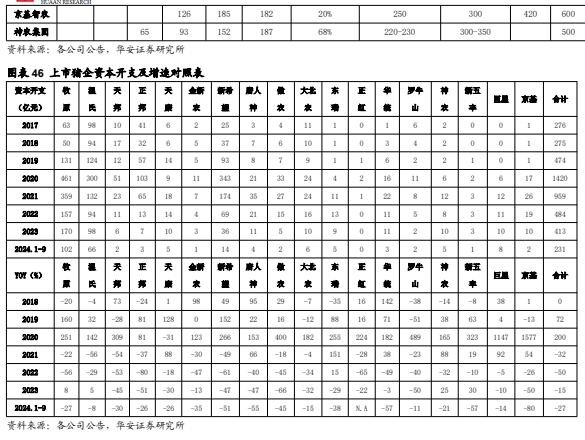

2024 年 1-10 月,上市豬企出欄量 1.27 億頭,同比上升 2.8%,上市豬企出欄量(萬頭)從高到低依次為,牧原股份 5664、溫氏股份 2423、新希望 1367、德康牧業(yè) 693、天邦食品 499、大北農(nóng) 493、唐人神 329、正邦 302、中糧家佳康 280、天康 243、華統(tǒng)股份 215、傲農(nóng) 188、神農(nóng)集團 187、京基智農(nóng) 182、金新農(nóng) 98、立華股份 94、東瑞股份 68、羅牛山 58、正虹科技 6.9;出欄量同比增速從高到低依次為,神農(nóng)集團 68%、立華股份 38%、京基智農(nóng) 20%、溫氏股份 17%、東瑞股份 24%、金新農(nóng) 15%、華統(tǒng)股份 15%、牧原股份 9%、唐人神 9%、天康 6%、大北農(nóng) 6%、新希望-6%、天邦食品-7%、羅牛山-8%、中糧家佳康-30%、正邦-35%、傲農(nóng)-62%、正虹科技-64%。根據(jù)上市豬企能繁母豬存欄量變化和生產(chǎn)效率提升,我們預計 2025 年主要上市豬企出欄量將保持同比正增長。

2025 年上市豬企的成本較 2024 年下降基本確定,隨著生豬出欄量持續(xù)增長,2025 年主要上市豬企業(yè)績有望獲得支撐。

2.4 估值

補欄積極性持續(xù)疲弱,據(jù)我們測算,2024 年統(tǒng)計局能繁母豬存欄均值較 2023年下降約 4.5%,2025 年豬價獲支撐。由于 2025 年上市豬企成本較 2024 年下降基本確定,隨著生豬出欄量持續(xù)增長,2025 年主要上市豬企業(yè)績有保障。

值得注意的是,生豬產(chǎn)業(yè)重組、融資出現(xiàn)轉(zhuǎn)機,正邦科技自重整完成后,能繁母豬存欄快速增加,天邦、傲農(nóng)重整出現(xiàn)進展,華統(tǒng)股份定增獲深交所審核通過,巨星農(nóng)牧也于近日收到上交所受理定增的公告,降本增效仍將是豬企的重中之重。

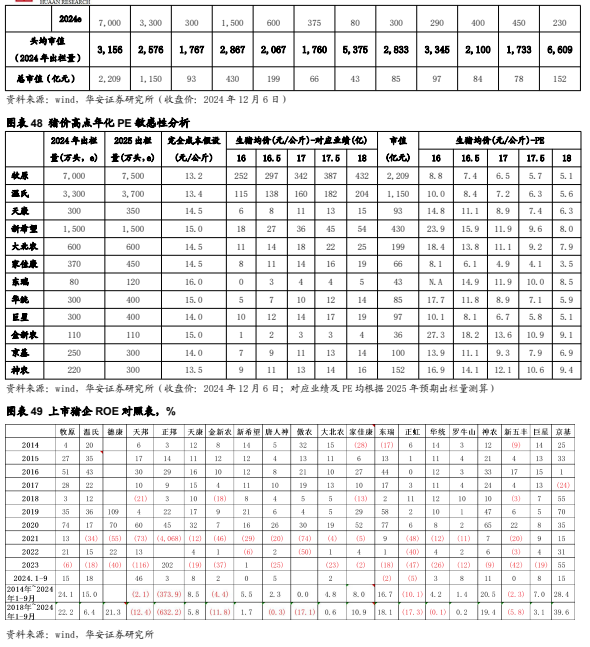

據(jù) 2024 年預測生豬出欄量,溫氏頭均市值 2576 元、牧原 3156 元、巨星農(nóng)牧3345 元、華統(tǒng) 2833 元、新希望 2867 元、天康生物 1767 元、中糧家佳康 1760 元,一、二線龍頭豬企估值多處歷史低位。我們繼續(xù)推薦生豬養(yǎng)殖板塊,重點推薦溫氏股份、牧原股份、神農(nóng)集團、天康生物

3

白羽種雞性能下降,高致病性禽流感存變數(shù)

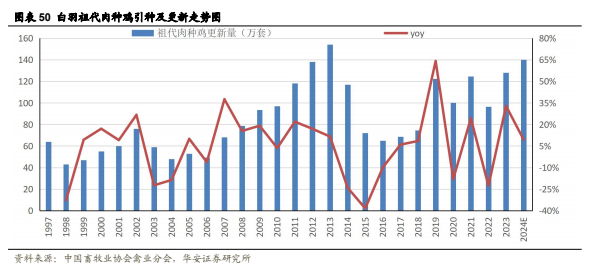

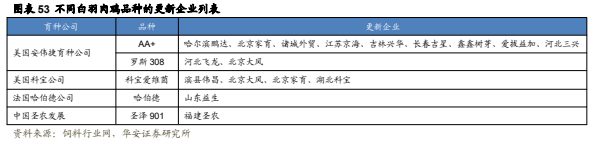

3.1 2024 年祖代更新量維持高位,種雞自繁比重逾 50%

2014 年 1 月我國成立白羽肉雞聯(lián)盟,加強行業(yè)源頭祖代雞引種管理,改變了行業(yè)引種的無序狀態(tài),引種量由歷史高峰 2013 年 154 萬套降至 2014 年 118 萬套。2015 年,美國、法國相繼爆發(fā)禽流感,我國對兩國實施了祖代雞引種禁令,引種量進一步銳減至 72 萬套。2017 年初,波蘭、西班牙等地連續(xù)爆發(fā)高致病性禽流感,導致我國引種禁令再度升級,全年祖代肉種雞引種及自繁量降至 68.71 萬套。2018 年我國祖代肉種雞更新量上升至 74.54 萬套,2019 年大幅攀升至 122.35萬套,祖代供過于求。2020 年我國祖代肉種雞更新量 100.28 萬套,同比下降 18%,祖代供需平衡;2021 年我國祖代肉種雞更新量 124.62 萬套,同比增長 24.3%;2022年因歐美爆發(fā)高致病性禽流感,全國白羽祖代更新量下降 22.7%至 96.34 萬套;2023年我國祖代更新量 127.99 萬套,同比增長 32.9%,祖代再次供過于求。2024 年 1-10月,我國祖代更新量 125.85 萬套,同比增長 17.8%,預計全年更新量超 140 萬套。

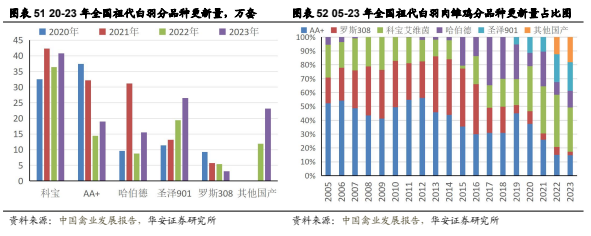

白羽肉雞的種源壟斷已被打破,國產(chǎn)自繁正逐步成為重要供種源,國產(chǎn)種雞占比從 2019 年 5%(圣澤 901 占比 5%)上升至 2023 年 39%(圣澤 901 占比 21%)。2024 年 1-10 月,祖代更新中,進口 56.39 萬套,占比 45%,自繁 69.45 萬套,占比 55%。進口品種方面,AA、羅斯、哈伯德利豐引自美國,科寶引自新西蘭。

圖表5展示了我們分析中使用的所有變量的摘要統(tǒng)計數(shù)據(jù)。基準公告窗口期(0;10)內(nèi)機構(gòu)訂單不平衡(OIB)的平均值和中位數(shù)接近于零,這表明我們樣本中正負共識值的公告分布大致相等。

3.2 種雞存欄、父母代銷量處 2019 年以來同期高位

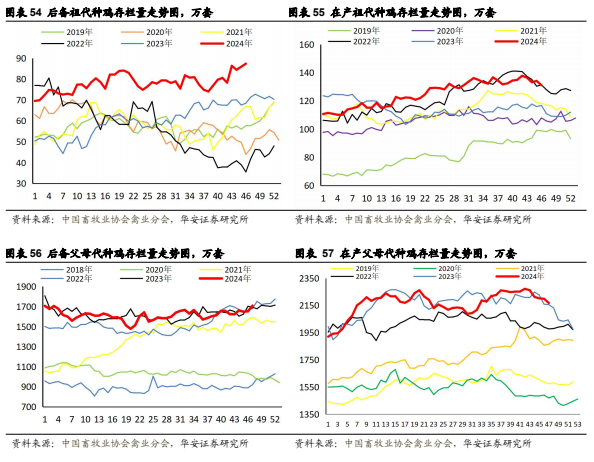

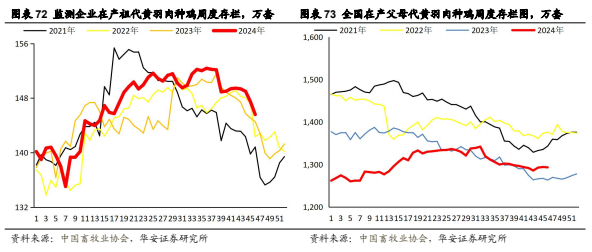

2024 年第 47 周(11 月 18 日-11 月 24 日),在產(chǎn)祖代種雞存欄量 129.59 萬套,后備祖代種雞存欄量 87.8 萬套,在產(chǎn)父母代種雞存欄量 2167.34 萬套,后備父母代種雞存欄量 1709.04 萬套,均處于 2019 年以來同期高位。

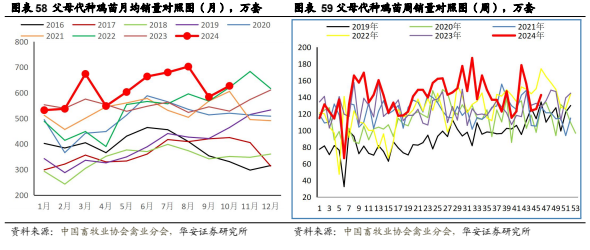

從月度數(shù)據(jù)看,2024 年 1-10 月父母代雞苗銷量處于 2016 年以來同期高位;從周度數(shù)據(jù)看,2024 年第 47 周(11 月 18 日-11 月 24 日),父母代雞苗銷量 154.71萬套,處于 2019 年以來同期高位。

3.3 白羽雞產(chǎn)業(yè)鏈價格明顯分化

3.3.1 父母代、商品代雞苗價格處近年高位

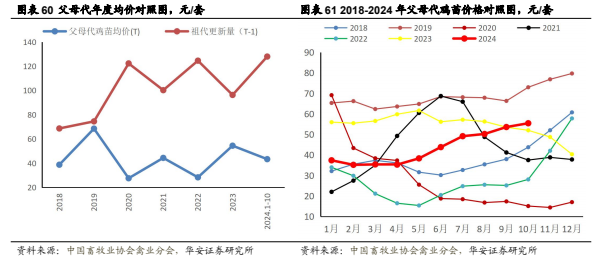

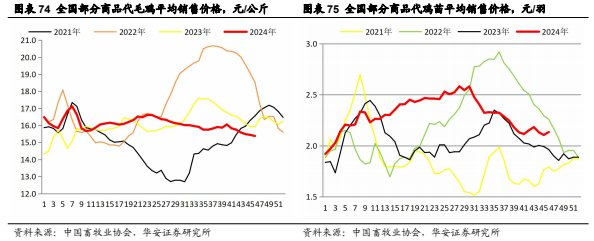

2024 年以來,父母代雞苗價格穩(wěn)步走高,9 月均價 53.61 元/套,已開始超過2023 年同期水平。2024 年第 47 周(11 月 18 日-11 月 24 日),父母代雞苗價格52.25 元/套,同比增長 11.8%。2024 年 7 月以來,商品代雞苗價格也穩(wěn)步走高,9 月均價 2.94 元/羽,開始超過 2023 年同期水平。2024 年第 47 周(11 月 18 日-11 月 24 日),商品代雞苗價格 3.88 元/羽,同比增長 74.5%。

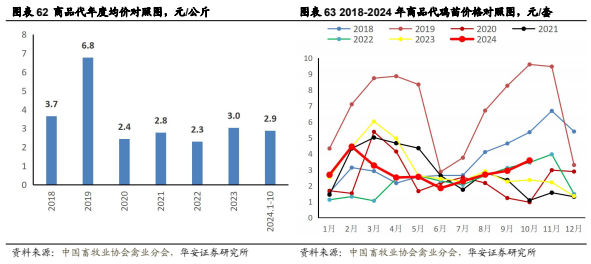

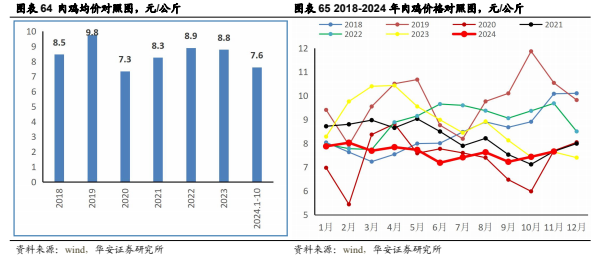

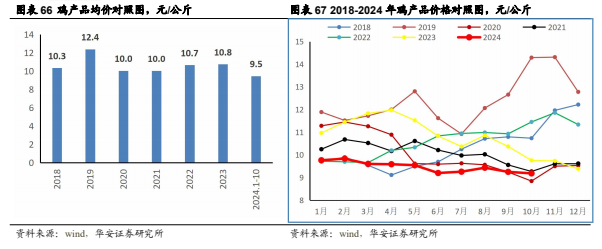

3.3.2 肉雞、雞產(chǎn)品價格處近年低位

2024 年以來,白羽肉雞價格、雞產(chǎn)品價格維持近年同期低位,1-10 月均價分別為 7.6 元/公斤、9.5 元/公斤;2024 年 12 月 6 日,白羽肉雞價格 7.55 元/公斤,雞產(chǎn)品價格 9.27 元/公斤,仍處于底部區(qū)域。

3.4 2025 年投資建議

白羽肉雞行業(yè)的生產(chǎn)能力具有較大彈性,無論是祖代種雞養(yǎng)殖戶,還是父母代種雞養(yǎng)殖戶,都可以通過強制換羽、延遲或提前淘汰來調(diào)整生產(chǎn)能力,此外,種雞品種、雞病也會影響白羽肉雞產(chǎn)業(yè)的生產(chǎn)能力。

2023-2024 年白羽祖代更新量維持高位,我們認為,今年以來雞苗價格上行與種雞性能變差、雞病及下游擴產(chǎn)相關(guān),肉雞和雞產(chǎn)品價格持續(xù)低迷主要是終端需求不振所致。近期,美國、新西蘭又相繼發(fā)生高致病性禽流感,2025 年祖代引種存變數(shù),建議繼續(xù)關(guān)注雞苗相關(guān)公司的投資機會。

4

2025 年黃羽雞行業(yè)有望維持正常盈利

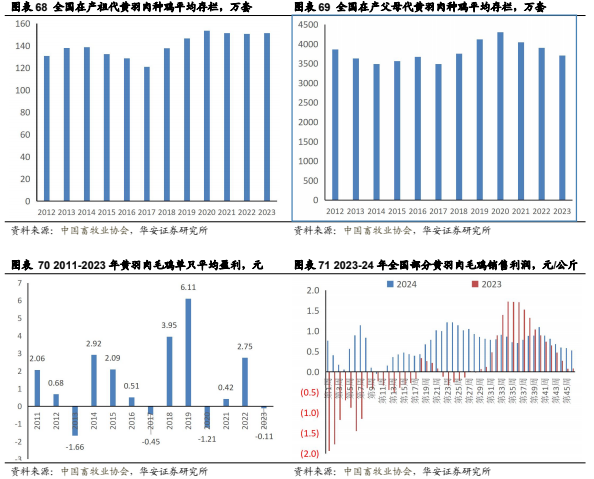

2012-2020 年,我國黃羽肉雞祖代種雞存欄量表現(xiàn)出“先減后增”的走勢。2014-2017 年,受“H7N9 流感”和消費市場萎縮等因素影響,黃羽肉雞市場多次遭受沖擊,祖代種雞存欄量逐年遞減;2018-2020 年,行業(yè)生產(chǎn)逐步恢復,祖代規(guī)模逐年快速增加,2019-2020 年全國在產(chǎn)祖代黃羽肉種雞平均存欄分別達到 146.61萬套、153.46 萬套,全國在產(chǎn)父母代黃羽肉種雞平均存欄分別達到 4123.33 萬套、4302.2 萬套,均創(chuàng)出歷史新高。

受新冠疫情、產(chǎn)能增加等多重因素影響,2020 年黃羽肉雞養(yǎng)殖效益嚴重下滑,虧損程度僅次于受到“人感染 H7N9 疫情”事件沖擊的 2013 年,在產(chǎn)祖代存欄也從 2020 年年中開始回落。2020 年黃羽雞行業(yè)整體虧損,2021 年整體微利,行業(yè)持續(xù)去產(chǎn)能,2022 年,黃羽肉雞行業(yè)景氣度明顯回升,商品代毛雞利潤達到 2.75元/羽,2023 年,受供種持續(xù)高位影響,商品代毛雞虧損 0.11 元/羽。

2024 年第 46 周(11.11-11.17),黃羽在產(chǎn)祖代存欄 145.6 萬套,處于 2021年以來同期最高;黃羽在產(chǎn)父母代存欄 1293.3 萬套,處于 2021 年以來同期低位;黃羽父母代雞苗銷量 114.7 萬套,高于 2022、2023 年同期水平;黃羽全國商品代毛雞均價 15.38 元/公斤,成本 14.86 元/公斤,2025 年黃羽雞產(chǎn)業(yè)鏈有望獲得正常盈利。

5

寵物行業(yè)出口持續(xù)回暖,國內(nèi)市場高景氣度延續(xù)

5.1 外銷明顯回暖,海外寵物市場有望維持穩(wěn)健增長

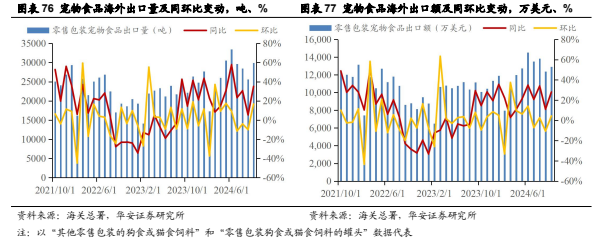

根據(jù)海關(guān)總署數(shù)據(jù),2024 年 1-10 月我國寵物食品出口量、出口額(美元口徑)同比分別增長 26.9%和 21.7%,低基數(shù)影響下出口訂單同比修復明顯。其中,2024年 10 月我國寵物食品出口量、出口額(美元口徑)同比分別增長 35.2%、28.1%,環(huán)比分別增長 16.8%、4.4%。海外客戶去庫存影響消退,國內(nèi)寵糧代工企業(yè)通過參加國際寵物展會、新品研發(fā)推廣等途徑積極開拓海外市場,我國寵物食品出口未來有望保持穩(wěn)定增長的態(tài)勢。我們也需密切關(guān)注關(guān)稅貿(mào)易摩擦、匯率波動以及海外寵糧品類升級趨勢對我國寵物食品出口的影響。

美國寵物行業(yè)或維持穩(wěn)健增長,美國寵物用品協(xié)會(APPA)調(diào)查報告顯示:2023 年美國寵物市場銷售額 1470 億美元,同比增長 7.5%,其中,寵物食品銷售規(guī)模 644 億美元,同比增長 10.8%,仍是發(fā)展最快的細分市場;獸醫(yī)護理產(chǎn)品銷售規(guī)模 383 億元,同比增長 6.7%,寵物用品、活體及 OTC 藥品銷售規(guī)模 320 億元,同比增長 1.6%;其他寵物服務銷售額 123 億元,同比增長 7.9%;預計 2024 年美國寵物行業(yè)銷售額 1506 億元,同比增長 2.5%,寵物食品銷售額 669 億美元,同比增長 3.9%。

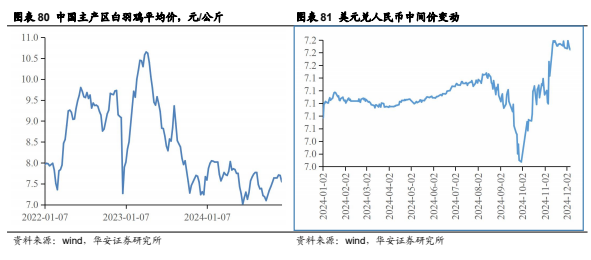

寵物食品出口利潤的主要影響因素包括原材料價格波動和匯率波動,2024 年以來我國白羽肉雞毛雞價格基本維持低位波動,整體價格中樞相較 23 年有所回落;匯率方面,2024 年人民幣匯率整體延續(xù)承壓態(tài)勢,8 月中旬人民幣匯率出現(xiàn)短期震蕩走強,10 月份以來,伴隨美元指數(shù)持續(xù)強勢,人民幣匯率承壓明顯。

5.2 國產(chǎn)替代邏輯持續(xù)驗證,頭部寵糧品牌盈利能力提升

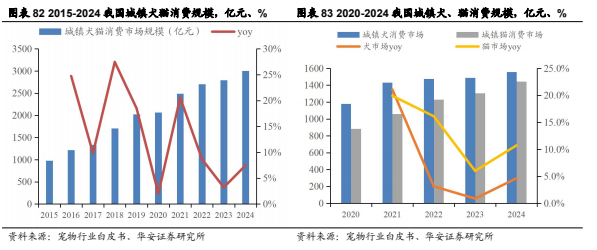

城鎮(zhèn)寵物(犬貓)消費市場規(guī)模穩(wěn)中有增,貓經(jīng)濟景氣度向上。根據(jù)寵物行業(yè)白皮書(消費報告)數(shù)據(jù),2024 年我國城鎮(zhèn)寵物(犬貓)消費市場規(guī)模達 3002 億元,同比增長 7.5%,寵物食品消費市場占比 52.8%,同比提升 0.5 個百分點。其中,犬消費市場規(guī)模達 1557 億元,同比增長 4.6%,食品市場份額占比 50.1%,同比下滑0.3 個百分點;貓消費市場規(guī)模 1445 億元,同比增長 10.7%,食品市場占比 55.7%,同比提升 1.3 個百分點。

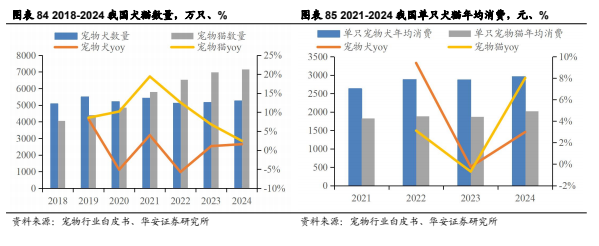

城鎮(zhèn)犬貓數(shù)量同比微增,單寵年均消費回升帶動寵物消費市場擴容。根據(jù)中國寵物行業(yè)白皮書(消費報告)數(shù)據(jù),2024 年我國寵物犬數(shù)量 5258 萬只,同比增長1.6%,寵物貓數(shù)量 7153 萬只,同比增長 2.5%,增長趨勢延續(xù)。2024 年單只寵物犬年均消費2961元,同比增長3.0%,,單只寵物貓年均消費2020元,同比增長4.9%,寵物行業(yè)消費韌性持續(xù)顯現(xiàn)。

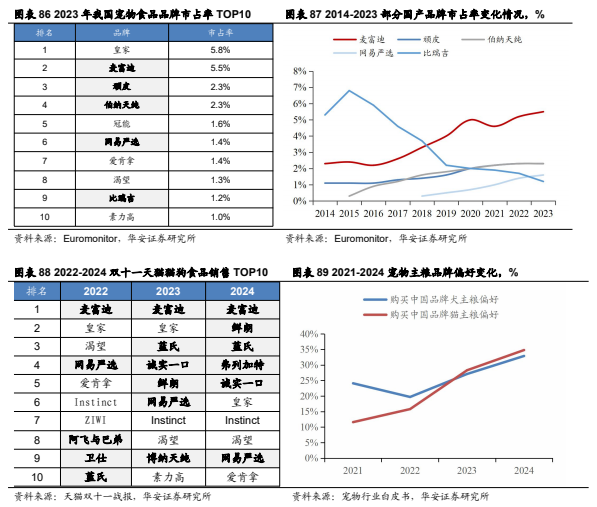

國產(chǎn)替代邏輯持續(xù)驗證,國產(chǎn)寵物食品品牌認可度提升。高性價比偏好以及消費者對于烘焙糧、風干糧等熱門概念的追捧為寵糧國產(chǎn)替代提供了動力。與單純消費降級不同,追求性價比趨勢在一定程度上有助于提升寵物主對于養(yǎng)寵方式的科學認知,趨于理性務實的產(chǎn)品需求反向推動品牌研發(fā)創(chuàng)新以及優(yōu)質(zhì)產(chǎn)品迭代。

根據(jù)歐睿數(shù)據(jù),2023年已有 3家國產(chǎn)品牌進入我國寵物食品品牌市占率 TOP5,頭部國產(chǎn)品牌市占率提升趨勢明顯。2024 年雙十一期間,6 家國產(chǎn)寵物食品品牌進入天貓寵物品牌成交榜 TOP10 且前五名均為國產(chǎn)品牌。寵物行業(yè)白皮書調(diào)研數(shù)據(jù)顯示,近年來寵物主對于國產(chǎn)品牌偏好度持續(xù)提升,2024 年偏好購買國產(chǎn)品牌犬主糧的寵物主占比達 32.9%,同比提升 5.8 個百分點,偏好購買國產(chǎn)品牌貓主糧的寵物主占比達 34.8%,同比提升 6.5 個百分點。

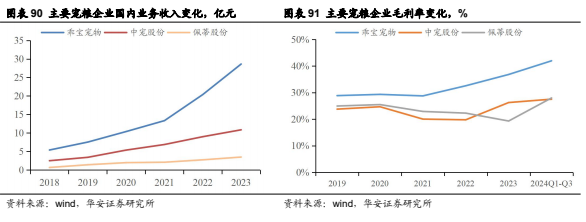

頭部寵物食品上市企業(yè)堅持聚焦國內(nèi)市場戰(zhàn)略,品牌高端化建設疊加趨勢性火爆產(chǎn)品布局帶動自有品牌業(yè)務盈利向上,國內(nèi)業(yè)務板塊逐漸步入盈利區(qū)間,2024 年中寵股份境內(nèi)業(yè)務已實現(xiàn)全面盈利,頭部國產(chǎn)寵物食品品牌有望憑借供應鏈優(yōu)勢、產(chǎn)品研發(fā)迭代能力以及對于電商營銷的快速反應能力持續(xù)搶占市場份額,我們看好寵物食品賽道長期成長性以及國產(chǎn)品牌替代、消費升級邏輯,建議關(guān)注國產(chǎn)寵物食品優(yōu)勢企業(yè)乖寶寵物、中寵股份、佩蒂股份。

6

動保:后周期業(yè)績修復,關(guān)注寵物動保增長空間

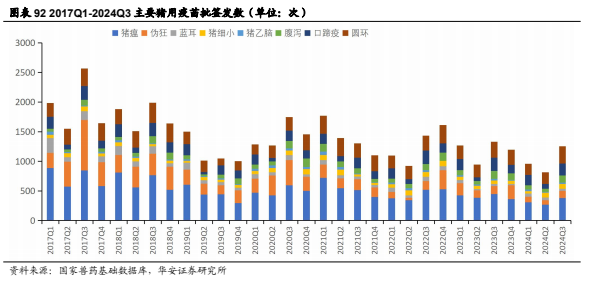

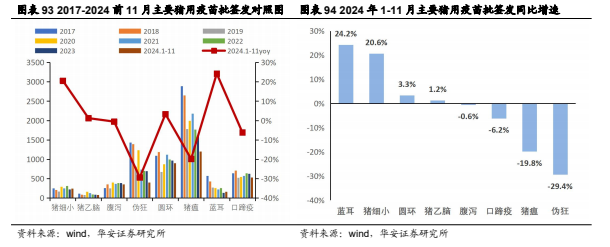

6.1 2024Q3 豬用疫苗景氣度回升

疫苗景氣度與豬價高度相關(guān),2024 年 1-11 月,豬用疫苗批簽發(fā)數(shù)同比增速由高到低依次為,高致病性豬藍耳疫苗 24.2%、豬細小病毒疫苗 20.6%、豬圓環(huán)疫苗3.3%、豬乙型腦炎疫苗 1.2%、腹瀉苗-0.6%、口蹄疫苗-6.2%、豬瘟疫苗-19.8%、豬偽狂犬疫苗-29.4%。2024 年 11 月,豬用疫苗批簽發(fā)數(shù)同比增速由高到低依次為,高致病性豬藍耳疫苗 71.4%、豬圓環(huán)疫苗 20.8%、豬細小病毒疫苗 20%、腹瀉苗3.3%、豬瘟疫苗-5.4%、豬偽狂犬疫苗-25.8%、口蹄疫苗-39.2%。

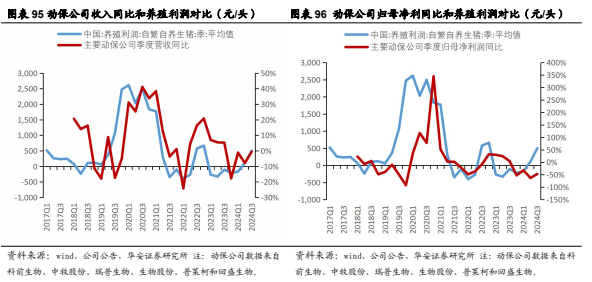

6.2 2025 年豬價獲支撐,動保企業(yè)業(yè)績或逐步修復

今年二季度以來豬價開始上行,下游養(yǎng)殖端盈利水平、現(xiàn)金流情況均有所改善,Q3 豬價高位運行,下游養(yǎng)殖企業(yè)持續(xù)盈利,帶動獸藥需求量逐步回升,三季度動保企業(yè)收入和盈利環(huán)比開始出現(xiàn)改善跡象。從歷史經(jīng)驗來看,動保企業(yè)業(yè)績相比養(yǎng)殖利潤有一定滯后性,下游養(yǎng)殖企業(yè)持續(xù)盈利后約 1-2 個季度動保企業(yè)業(yè)績會出現(xiàn)明顯改善。根據(jù)統(tǒng)計局數(shù)據(jù),我們假設 2024Q4 能繁母豬存欄量環(huán)比上升 0.5%-2%,對應 2024 年能繁母豬存欄均值較 2023 年下降 4.4%-4.8%,從年度能繁母豬存欄推斷,2025 年生豬價格將獲得支撐。此外,隨著 2024 年飼料成本下行,上市豬企生豬養(yǎng)殖成本處于下行通道,頭豬凈利有望同比上升,動保產(chǎn)品需求量或呈增長態(tài)勢。成本端,原料藥價格 5 月以來持續(xù)上行,截至 12 月獸藥原料價格指數(shù)上漲幅度已經(jīng)超過 8%,原料藥價格持續(xù)上行有望帶動動保企業(yè)原料藥業(yè)務盈利狀況改善。

6.3 寵物動保業(yè)務有望打開中長期成長空間

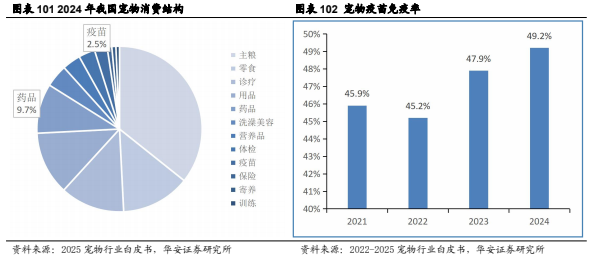

近年來國內(nèi)寵物市場整體呈穩(wěn)步增長趨勢,2015-2024 年城鎮(zhèn)犬貓消費市場年均復合增長率達 13.3%,2024 年城鎮(zhèn)犬貓消費市場規(guī)模同比增長 7.5%,達到 3,002億元。從消費結(jié)構(gòu)看,2024 年寵物醫(yī)療市場份額占 28%,僅次于寵物食品市場(52.8%),其中,寵物疫苗消費 75.1 億元,占比 2.5%;寵物藥品消費 291.2 億元,占比 9.7%,較 2023 年消費規(guī)模均有一定程度增長。滲透率方面,2024 年,寵物藥品滲透率 82.9%,在寵物消費中位列第三,僅次于主糧和零食;免疫率方面,2024 年我國寵物免疫率達到 49.2%,同比上升 1.3 個百分點。

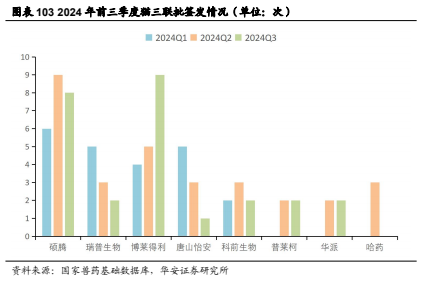

2024 年,瑞普、博萊得利、唐山怡安等 7 款國產(chǎn)貓三聯(lián)疫苗陸續(xù)上市,打破碩騰公司旗下“妙三多”自 2011 年進入中國以來在國內(nèi)市場形成的壟斷局面。國產(chǎn)貓三聯(lián)疫苗在毒株匹配程度、價格、渠道等方面具有明顯優(yōu)勢,國產(chǎn)替代空間廣闊,動保公司有望打開第二增長曲線。

近幾年動保行業(yè)競爭持續(xù)加劇,今年上半年下游養(yǎng)殖行業(yè)景氣度較差,導致動保公司產(chǎn)品議價能力大幅減弱,只能通過降價、促銷等方式占領(lǐng)更多市場份額,毛利率水平明顯下降。隨著養(yǎng)殖行業(yè)開始盈利,動保產(chǎn)品需求量逐步回升,但動保企業(yè)很難再對現(xiàn)有已降價產(chǎn)品進行提價,研發(fā)新產(chǎn)品便成為破局的關(guān)鍵,新品上市有望對收入增長、毛利改善形成有力支撐。今年以來,科前生物獲批豬瘟活疫苗(C株,ST 細胞懸浮培養(yǎng))、豬偽狂犬病活疫苗(HB-98 株,懸浮培養(yǎng))等多項新獸藥注冊證書,豬圓環(huán)-支原體二聯(lián)滅活疫苗等新品的陸續(xù)推出對公司毛利率改善較為明顯;瑞普生物取得了新流腺三聯(lián)滅活疫苗、環(huán)孢素內(nèi)服溶液等多項新獸藥注冊證書,貓三聯(lián)疫苗“瑞喵舒”市場表現(xiàn)亮眼,寵物動保業(yè)務有望打開公司中長期成長空間,建議關(guān)注瑞普生物、科前生物、回盛生物、普萊柯等。

7

24/25 年中國玉米、大豆價格有望止跌企穩(wěn)

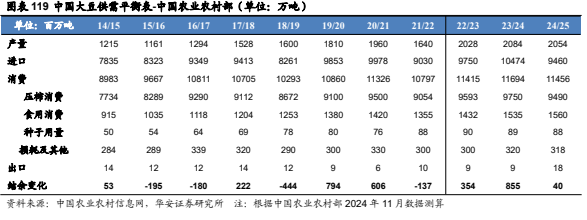

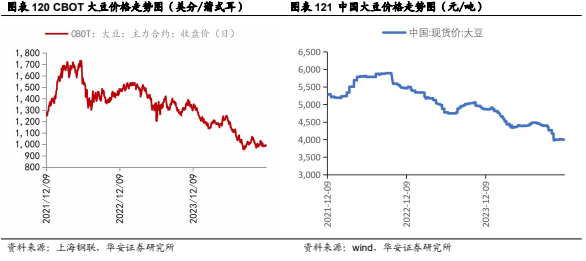

7.1 24/25 年中國玉米結(jié)余量大降,國內(nèi)玉米價格有望止跌企穩(wěn)

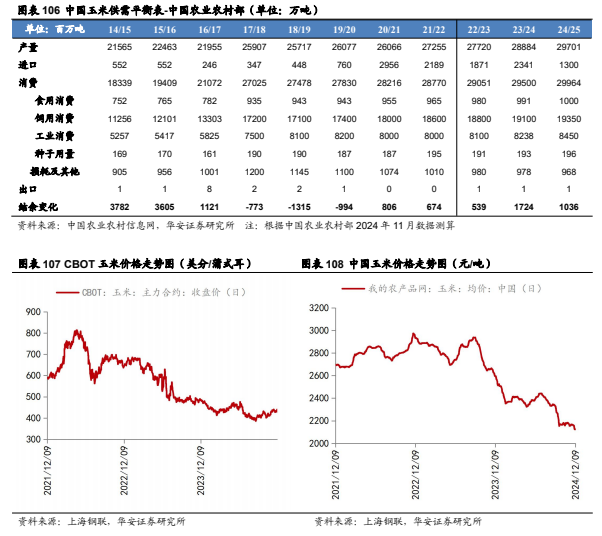

美國農(nóng)業(yè)部 2024 年 11 月預測:2024/25 年,全球玉米產(chǎn)量 12.19 億噸,較 23/24年減少 971 萬噸,預測值環(huán)比增加 221 萬噸;消費量 12.29 億噸,較 23/24 年增加1,000 萬噸,預測值環(huán)比增加 616 萬噸;期末庫存 3.04 億噸,較 23/24 年減少 1,000萬噸,預測值環(huán)比減少 238 萬噸;庫消比 21.4%,較 23/24 年度下降 0.78 個百分點,較 10 月預測值下降 0.25 個百分點,處于 16/17 年以來最低水平。

中國農(nóng)業(yè)農(nóng)村部 2024 年 11 月預測:2024/25 年國內(nèi)玉米產(chǎn)量 2.97 億噸,進口 1,300 萬噸,國內(nèi)消費量 3.0 億噸,其中,食用消費 1,000 萬噸,飼用消費 1.94億噸,工業(yè)消費 8,450 萬噸,種子用量 196 萬噸,年度結(jié)余量 1,036 萬噸,較 23/24年下降 688 萬噸。

今年以來我國玉米市場供應寬松,國內(nèi)玉米現(xiàn)期貨整體呈現(xiàn)下跌趨勢,我們判斷,低位風險已經(jīng)釋放,國內(nèi)玉米價格有望企穩(wěn),我們需要關(guān)注新季玉米大量上市以及進口量增加等因素。

7.2 24/25 中國小麥庫消比維持高位,國內(nèi)小麥價格或底部震蕩

美國農(nóng)業(yè)部 2024 年 11 月預測:2024/25 年,全球小麥產(chǎn)量 7.95 億噸,較 23/24年增加 431 萬噸,預測值環(huán)比增加 65 萬噸;2024/25 年,消費量 8.03 億噸,較 23/24年度增加 566 萬噸,預測值環(huán)比增加 87 萬噸;期末庫存 2.58 億噸,較 23/24 年度減少 868 萬噸,預測值環(huán)比減少 15 萬噸;庫消比 25.3%,較 23/24 年度下降 0.83個百分點,預測值環(huán)比微降 0.01 個百分點,處于 15/16 年以來最低水平。美國農(nóng)業(yè)部 2024 年 11 月預測:2024/25 年,中國小麥產(chǎn)量 1.4 億噸,較 23/24年度增加 341 萬噸,預測值環(huán)比持平;進口量 1,150 萬噸,較 23/24 年度減少 214萬噸,預測值環(huán)比減少 50 萬噸;國內(nèi)消費量 1.51 億噸,較 23/24 年度減少 250 萬噸,預測值環(huán)比持平;期末庫存 1.34 億噸,較 23/24 年度減少 50 萬噸,預測值環(huán)比減少 50 萬噸;庫消比 88.2%,較 23/24 年度上升 1.13 個百分點,預測值環(huán)比下降 0.33 個百分點,我國小麥價格或底部震蕩。

7.3 24/25 年中國大豆節(jié)余量大降,國內(nèi)大豆價格有望止跌企穩(wěn)

美國農(nóng)業(yè)部 2024 年 11 月預測:2024/25 年,全球大豆產(chǎn)量 4.25 億噸,較 23/24年增加 3,067 萬噸,預測值環(huán)比減少 352 萬噸;2024/25 年,消費量 4.02 億噸,較23/24 年增加 1,810 萬噸,預測值環(huán)比減少 44 萬噸;期末庫存 1.32 億噸,較 23/24年增加 1,932 萬噸,預測值環(huán)比減少 291 萬噸;庫消比 22.6%,較 23/24 年度上升2.53 個百分點,預測值環(huán)比下降 0.49 個百分點,處于 19/20 年以來最高水平。美國農(nóng)業(yè)部 2024 年 11 月預測:2024/25 年,中國大豆產(chǎn)量 2,070 萬噸,較 23/24年度減少 14 萬噸,預測值環(huán)比持平;進口量 1.09 億噸,較 23/24 年度減少 300 萬噸,預測值環(huán)比持平;國內(nèi)消費量 1.27 億噸,較 23/24 年度增加 510 萬噸,預測值環(huán)比持平;期末庫存 4,601 萬噸,較 23/24 年度增加 270 萬噸,預測值環(huán)比持平;庫消比 36.2%,較 23/24 年度上升 0.69 個百分點,預測值環(huán)比持平,處于 00/01年以來最高水平。

中國農(nóng)業(yè)農(nóng)村部 2024 年 11 月預測:2024/25 年國內(nèi)大豆產(chǎn)量 2,054 萬噸,進口 9,460 萬噸,國內(nèi)消費量 1.15 億噸,其中,食用消費 1,560 萬噸,壓榨消費 9,490萬噸,種子用量 88 萬噸,年度結(jié)余量為 40 萬噸,較 23/24 年減少 815 萬噸。國內(nèi)大豆主產(chǎn)區(qū)收獲接近尾聲,新豆集中上市,市場供應充足,中儲糧陸續(xù)開庫收購,對大豆價格形成底部支撐,并提振市場信心。隨著中糧貿(mào)易、九三等龍頭企業(yè)入市收購,下游采購需求或?qū)⒈粠樱覀冾A計國產(chǎn)大豆價格將止跌企穩(wěn)。

疫情;豬價下跌;雞苗價格下跌;疫苗政策變化;產(chǎn)品研發(fā)風險;氣候變化,自然災害;匯率波動風險;寵物公司國內(nèi)市場開拓不達預期風險;寵物公司產(chǎn)能投放不及預期風險;原材料價格波動風險

“

重要提示

本報告摘自華安證券2024年12月13日已發(fā)布的《【華安證券·農(nóng)林牧漁】行業(yè)年度/中期/季度投資策略:2025年農(nóng)業(yè)投資策略:養(yǎng)殖鏈價格獲支撐,寵物行業(yè)延續(xù)高景氣》,具體分析內(nèi)容請詳見報告。若因?qū)蟾娴恼幍犬a(chǎn)生歧義,應以報告發(fā)布當日的完整內(nèi)容為準。

“

分析師介紹

分析師:王? ?鶯 執(zhí)業(yè)證書號:S0010520070003

分析師:劉京松 執(zhí)業(yè)證書號:S0010122090006

分析師:萬定宇 執(zhí)業(yè)證書號:S0010524040003

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)