@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

借道股市走牛來促消費的想法是完全不現實的。

本文為對資本市場“共識”的再思考系列第二篇:股市上漲能否促消費?

A股個人投資者規模不大且分化嚴重

國內A股市場究竟有多少個人投資者,一直沒能找到確切的數據。盡管可以用A股的開戶數量來推測個人投資者數量,但開戶分上交所、深交所和北交所等,存在一人多戶現象。此外,A股市場的空戶率(股票賬戶沒有存入資金)較高,故不能用開戶數量來估算實際個人投資者數量。

證監會前主席易會滿在2022年11月份的金融街論壇年會演講中提到,“個人投資者數量超過2億”。兩年過去個人投資者數量應該達到多少呢?由于過去兩年市場交易不算活躍,假設投資者數量累計增加10%,那么,目前個人投資者數量估計在2.2億人左右,占中國總人口數量的15.6%。今年1月24日證監會副主席王建軍接受媒體采訪時也提到,“我國股市有2.2億投資者”。

A股市場除了從事交易的個人投資者外,還有不少購買公募基金的間接投資者,根據中國證券基金業協會的數據,截至2024年6月末,基民數量達到了7.59億?,規模較為龐大。從2024年1月12日證監會發布會提供的數據,截至2023年末,公募基金持有A股流通市值5.1萬億元,占A股流通市值的比重為7.3%,人均持倉市值不到7000元,中位數更低。

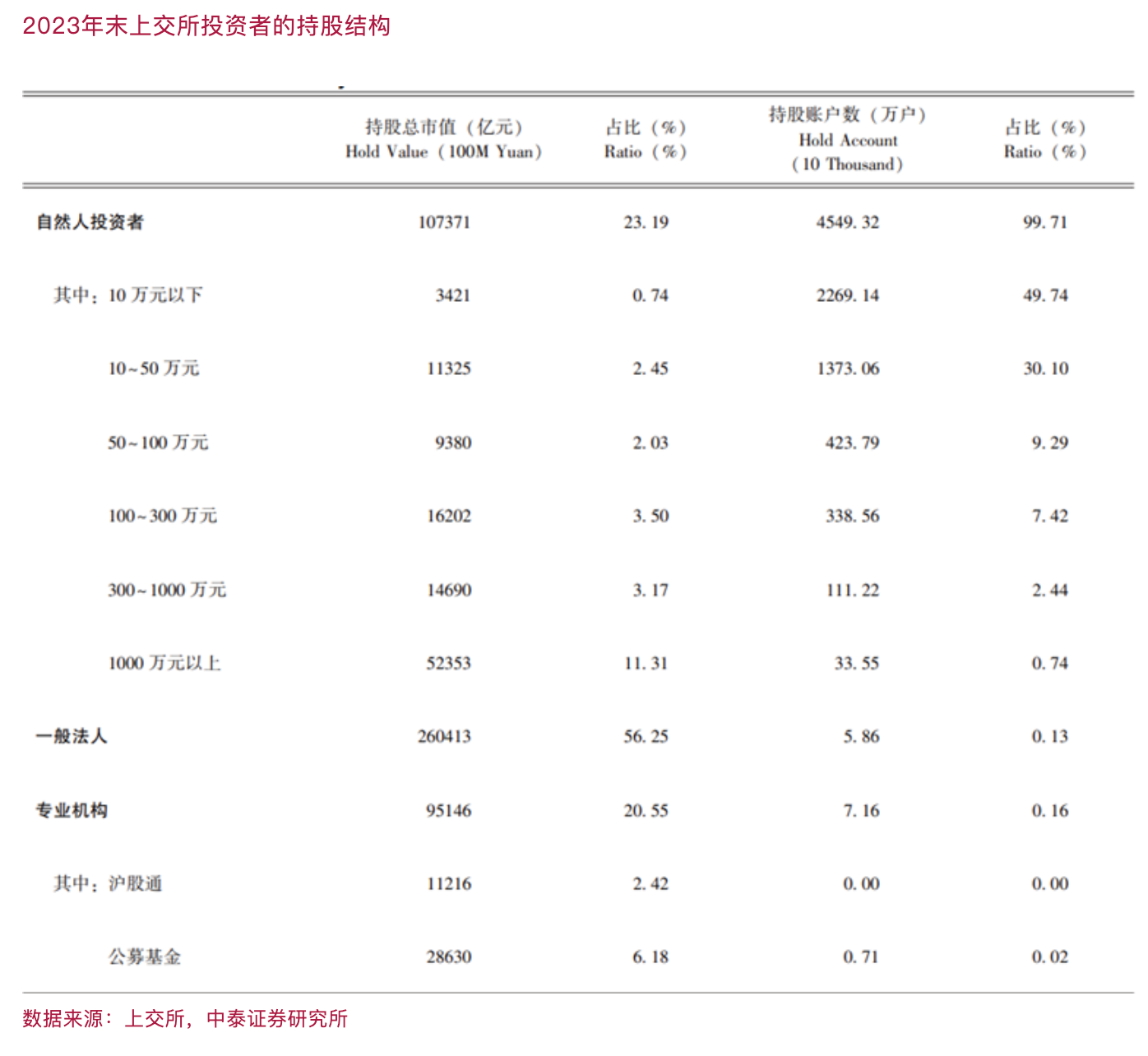

再看一下投資者的資金結構。2023年末,上交所的個人投資者中賬戶50萬元以下占80%,只持有了3.2%總市值的股票,持有市值在個人投資者中占13.8%。

同時,賬戶300萬元以上的個人投資者賬戶數只占3%,卻持有了14.5%市值的股票,持有市值在所有個人投資者中超過60%。而占個人投資者數量比重只有0.74%的賬戶1000萬元以上的,持有11.3%總市值的股票。

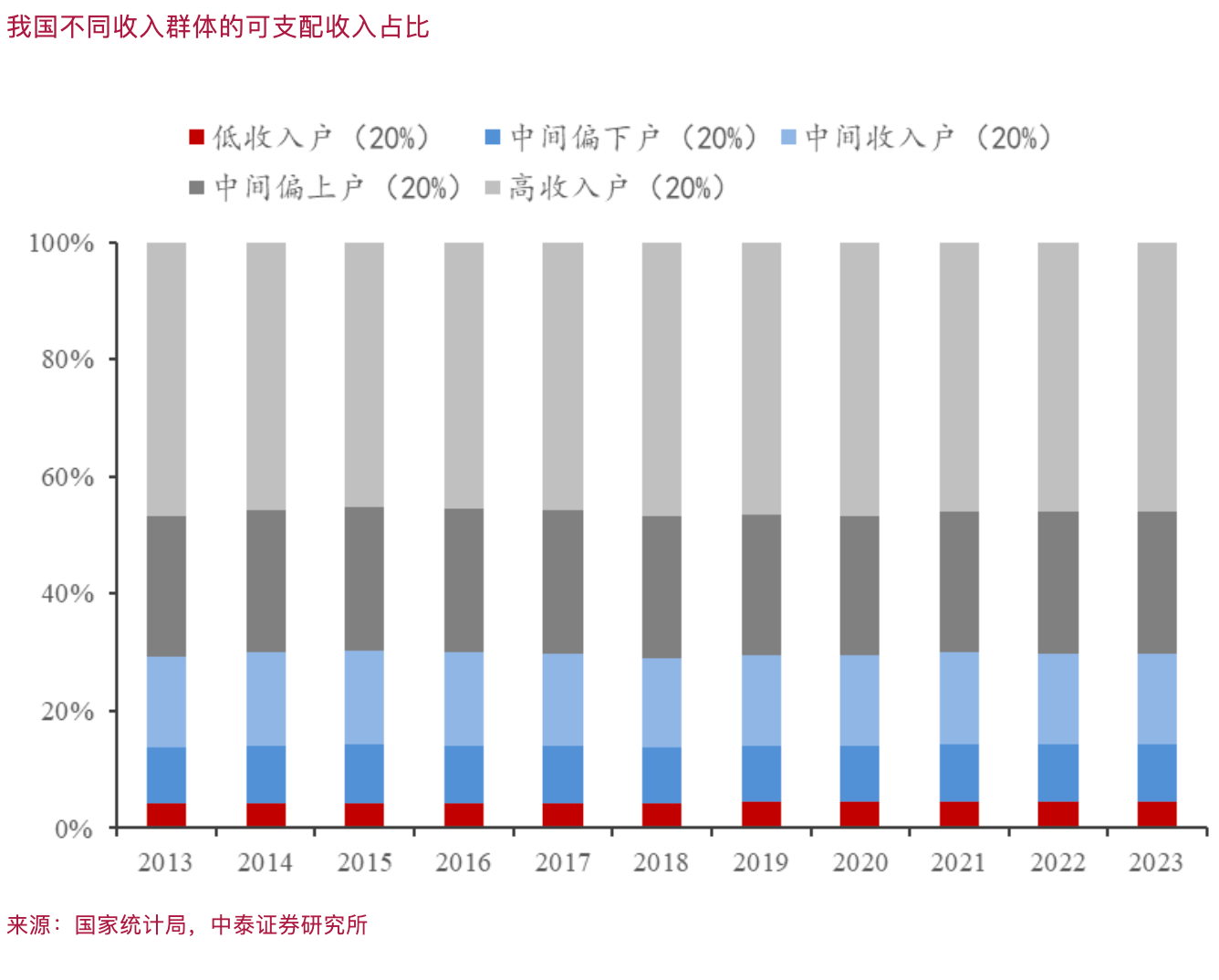

A股市場的投資者分層結構,實際上反映了我國居民部門的財富結構。而這種財富結構的分化程度要明顯高于居民部門的可支配收入結構。如我國可支配收入前20%的居民家庭的可支配收入合計占比為46%,而上交所財富占比最高的前3%的投資者占到個人投資者持有總市值的60%以上。

同時,80%的上交所個人投資者持有的股票市值占所有個人投資者持有總市值的13.8%,而中國居民部門可支配收入后80%的居民家庭的可支配收入占比為54%。

總之,從上交所數據不難發現,股市波動對賬戶股票和現金市值在50萬元以上,即占個人投資者總數20%的群體的絕對財富影響較大。

居民部門持有權益資產比重較低

假定前述2.2億個人投資者中每一位都對應一個三口之家,那么,包含6.6億人口的居民家庭都或多或少都持有股票類資產。如果把前述7.59億?基民數量算上,則A股市場的直接和間接參與者的數量非常之大,基本上可以認為是全民參與股票投資了。

不過,從多個部門的調查數據看,權益資產占我國居民家庭的資產比例仍比較低。

這里引用發表在《中國金融》上的《2019年中國城鎮居民家庭資產負債情況調查》一文結論。

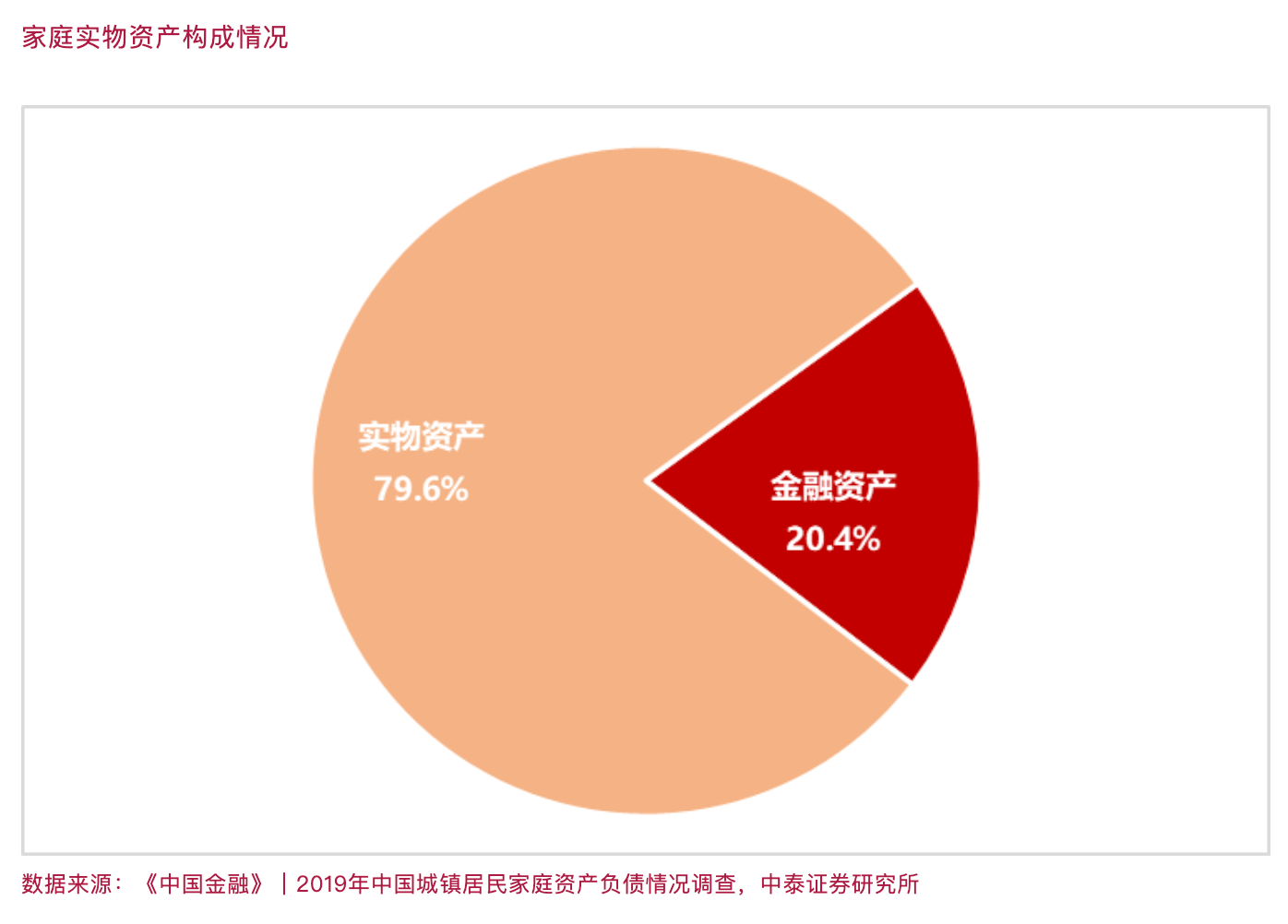

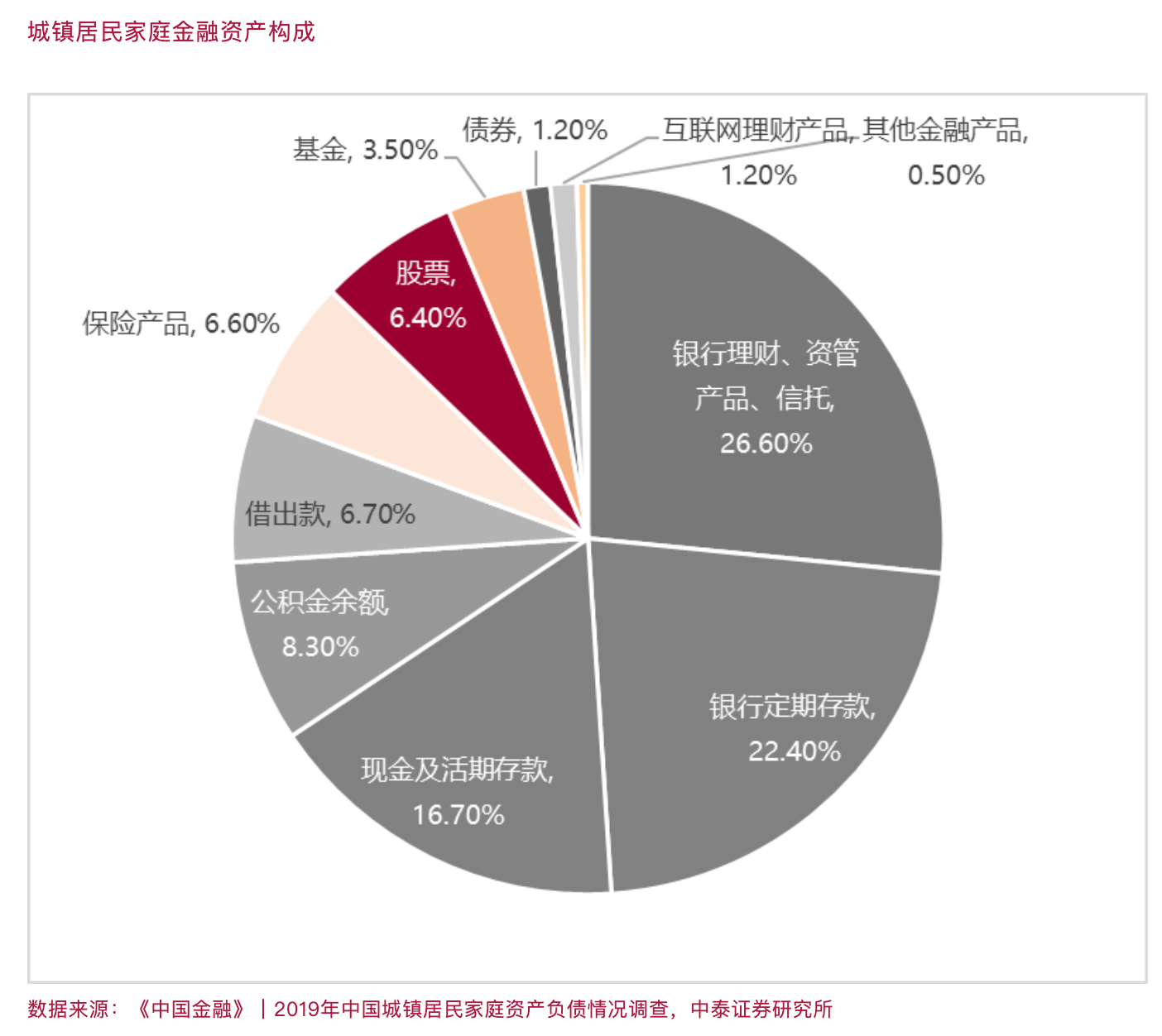

該文指出,我國城鎮居民家庭戶均總資產317.9萬元,其中以實物資產為主,戶均253萬元,占家庭總資產的八成。金融資產在家庭總資產中占比僅兩成。而股票加上基金在金融資產中也只占10%,考慮基金中權益型較少,股票在我國城鎮居民家庭資產中的占比不足2%。農村居民家庭資產中占比應更低。

盡管城鎮居民家庭金融資產的構成中,股票資產占比只有6.4%,但在基金產品、保險產品、銀行理財產品和資管信托產品中,也或多或少含有權益類資產。但具體數據較難估算,并不改變前述城鎮居民家庭權益類資產占比在2%以下的結論。

就全國城鄉而言,權益類資產占全國居民家庭資產的比重應該更低,中國的城鎮化率目前為65%,農村家庭所持有的權益資產占居民總資產比重應該更低。如今離2019年已經過去了5年,權益資產在居民家庭中的占比應該有所提高,尤其在2021年房地產見頂之后,房價回落,房地產在居民家庭的資產占比或有明顯回落,故金融資產的占比顯著上升。

金融資產中,居民部門的銀行儲蓄余額大幅增加,從2019年的82萬億元到如今達到150萬億元。債券類資產規模增長明顯,故出現了“資產荒”。到2024年上半年末,債券市場總規模達到165萬億元,這說明投資者的風險偏好下降,債券漲、股票跌。

比較全球主要經濟體居民家庭的資產結構,發現美國居民家庭的資產配置中,股票約占30%,澳大利亞約為15%;日本和英國等國不高,在7%~8%之間,但也比我國要高。

以上分別從居民家庭資產配置中權益資產的占比低,以及股票市場個人投資者的財富結構分化嚴重這兩個維度,來印證股市波動相對于中國絕大部分家庭的財富影響很小。

社零數據與股市波動似無相關性

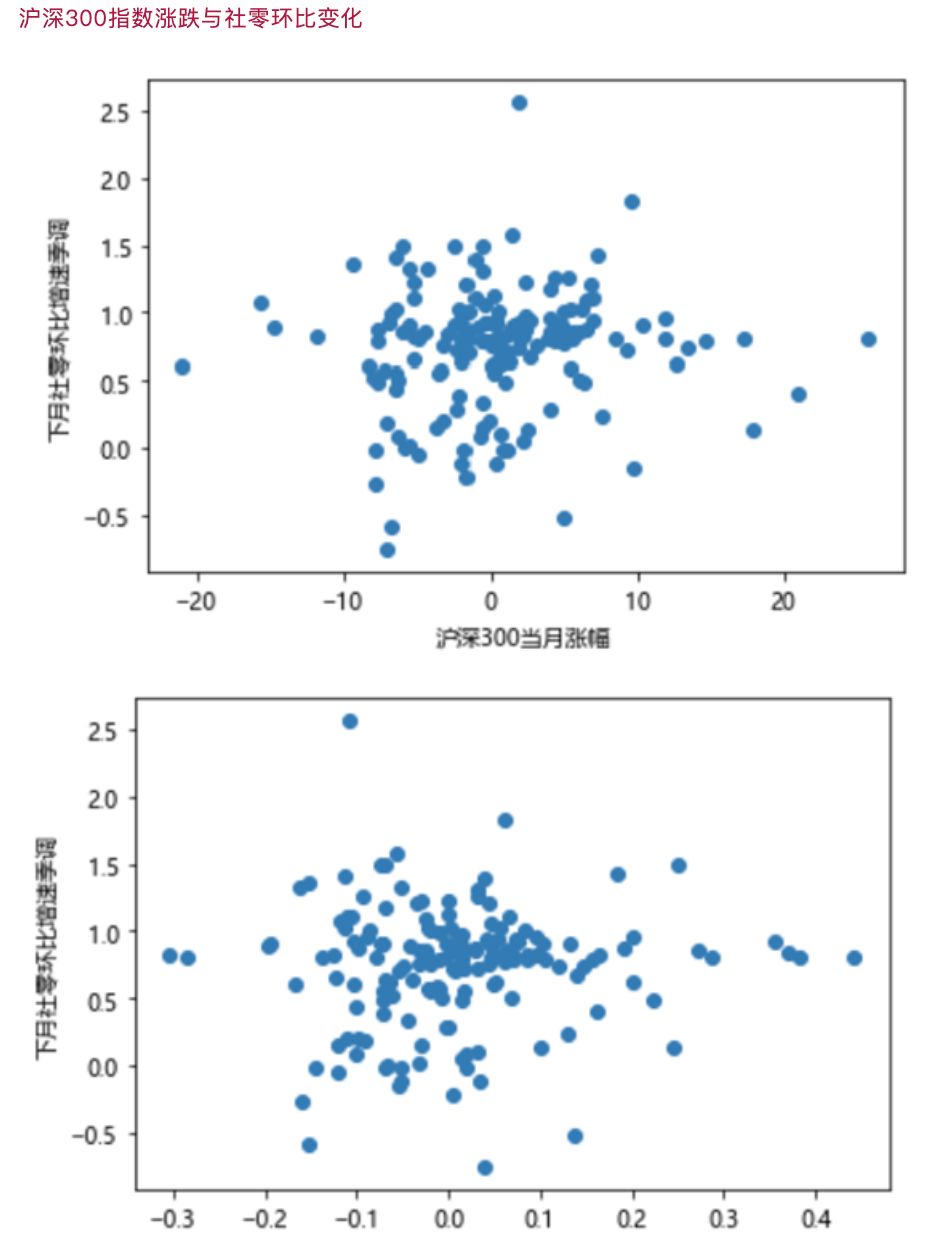

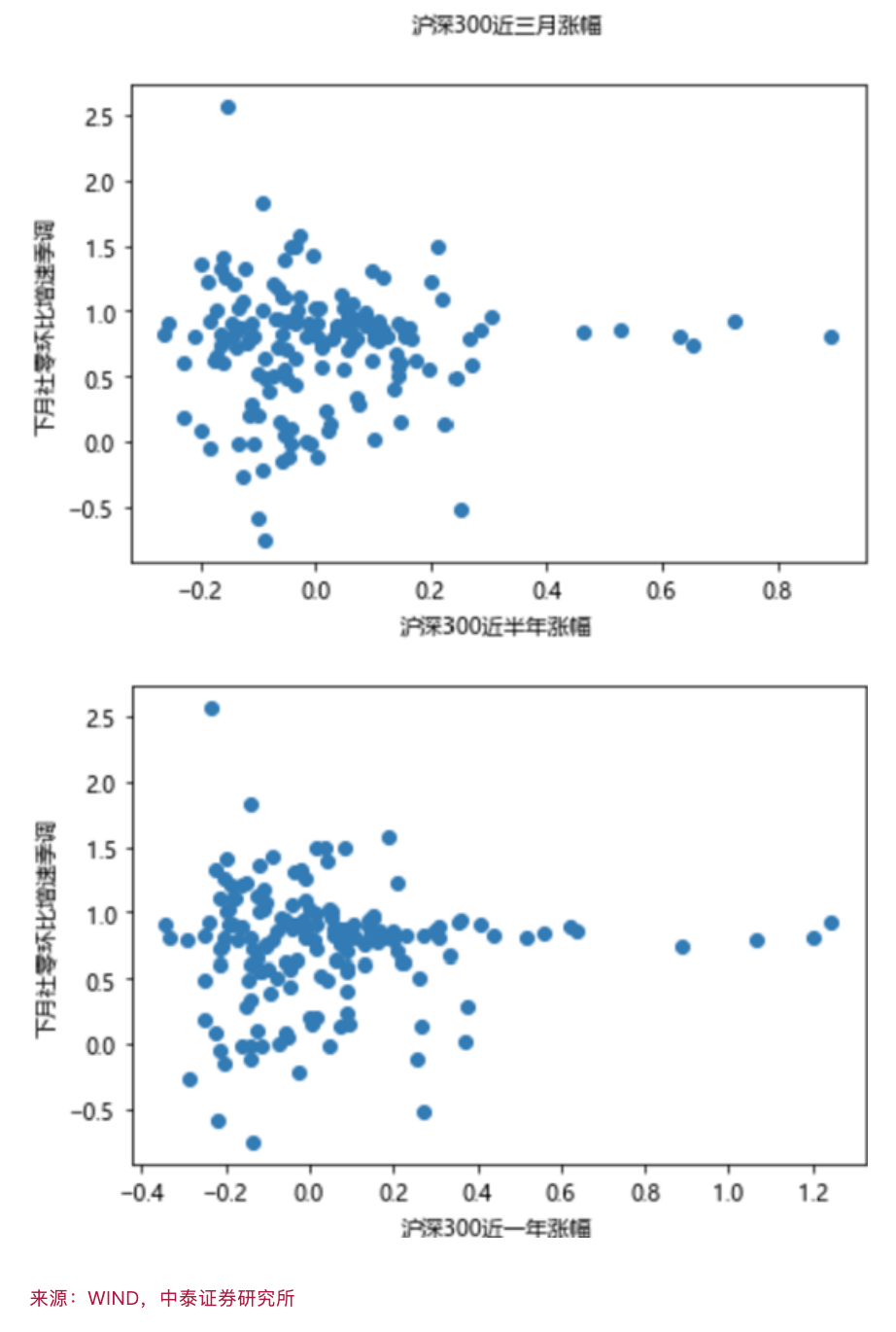

大家通常會把消費高低與股市冷暖關聯起來,邏輯上似乎很容易解釋:股市賺錢了,消費就更有底氣,促進消費升級;反之,股市虧錢了,就得節衣縮食。為了證明股市漲跌與消費的相關性,把社會消費品零售總額(下稱社零)的變化與滬深300之間構成散點圖。

數據取樣時間從2011年2月到2024年10月,滬深300指數分別為過去一個月、三個月、半年、一年的漲跌幅與下一個月的社零環比增速(季調)構成散點圖。

圖中已排除社零月度環比(季調)增速波動大于3%的異常數據,從上述四張圖看,社零環比波動與滬深300指數波動之間均不存在明顯的相關性。

那么,為何人們認為股市上漲有利于促消費呢?這可能與觀察樣本不夠大有關。民間有一個說法叫“股市一賺二平七虧”,既然70%的人虧錢,為何在2021年之前,我國消費升級一直在持續呢?這是因為我國居民家庭的資產構成中60%左右是房地產,而房地產從2000年至2021年經歷了20多年的長周期上行。

2021年下半年以后,房地產開啟了長周期的下行期,這是中國1978年以來從未遇到過的經濟下行周期,與疫情是否會產生“疤痕效應”無關。這就可以解釋為何很多經濟指標還沒有恢復到疫情前水平。

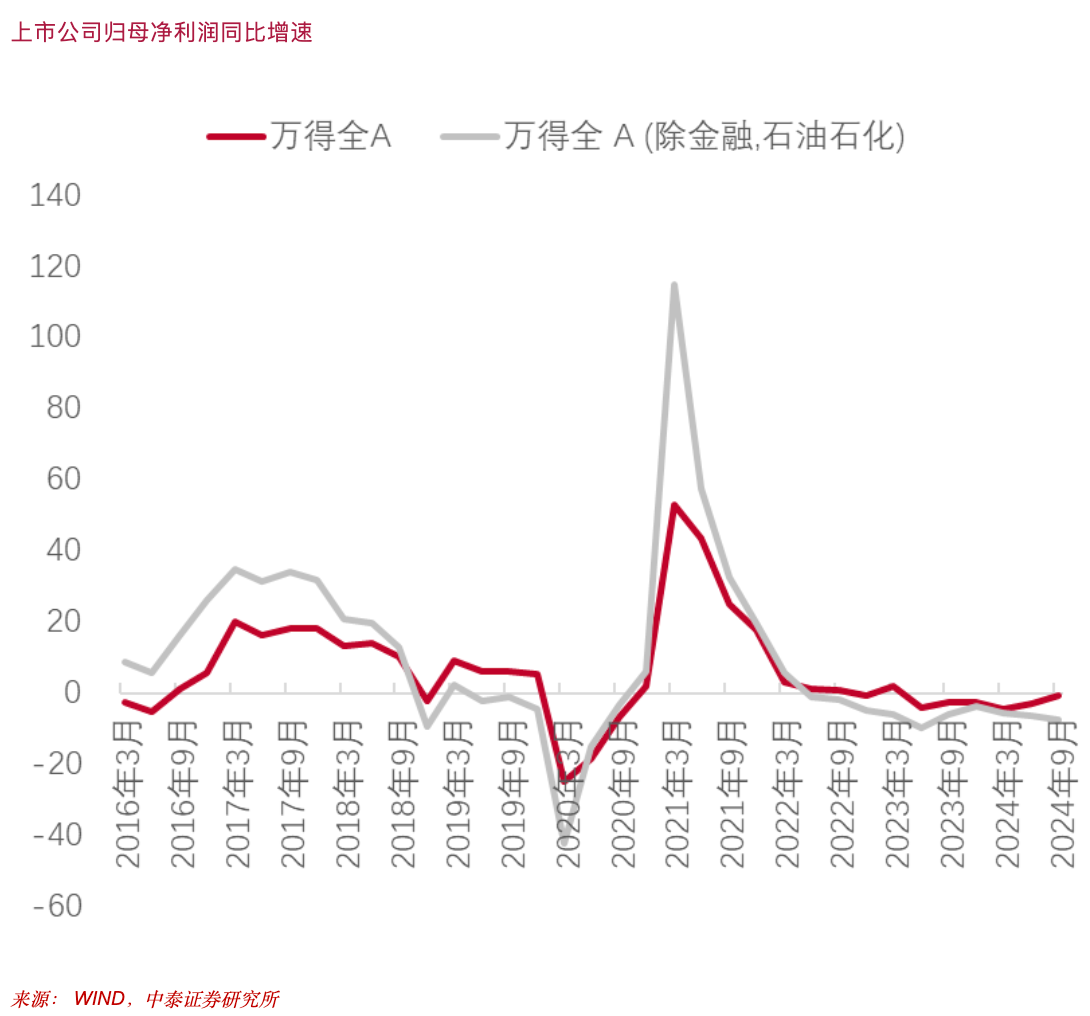

2021年是眾多經濟指標出現大拐點之年,股市也不例外。2021年一季度A股上市公司的盈利增速達到最高點,之后一路下行。至2024三季度營收同比增速為-0.91%,較二季度下降0.32個百分點,歸母凈利潤同比增速為-0.52%。從這個角度看,A股并沒有出現市場失靈現象。

因此,消費增速未能恢復到疫情前水平,更多與房地產走弱有關。同時,房地產下行對20多個行業都會帶來負面影響,對地方政府的債務影響更大。

對于北京、上海、深圳這三個金融占比高、富人密集的一線城市而言,股市波動確實會帶來消費的起伏。1~10月份北京社會消費品零售總額同比下降1.3%,上海下降2%,深圳尚未公布10月份的數據,前三季度為0.7%,低于全國平均3.3%的水平。

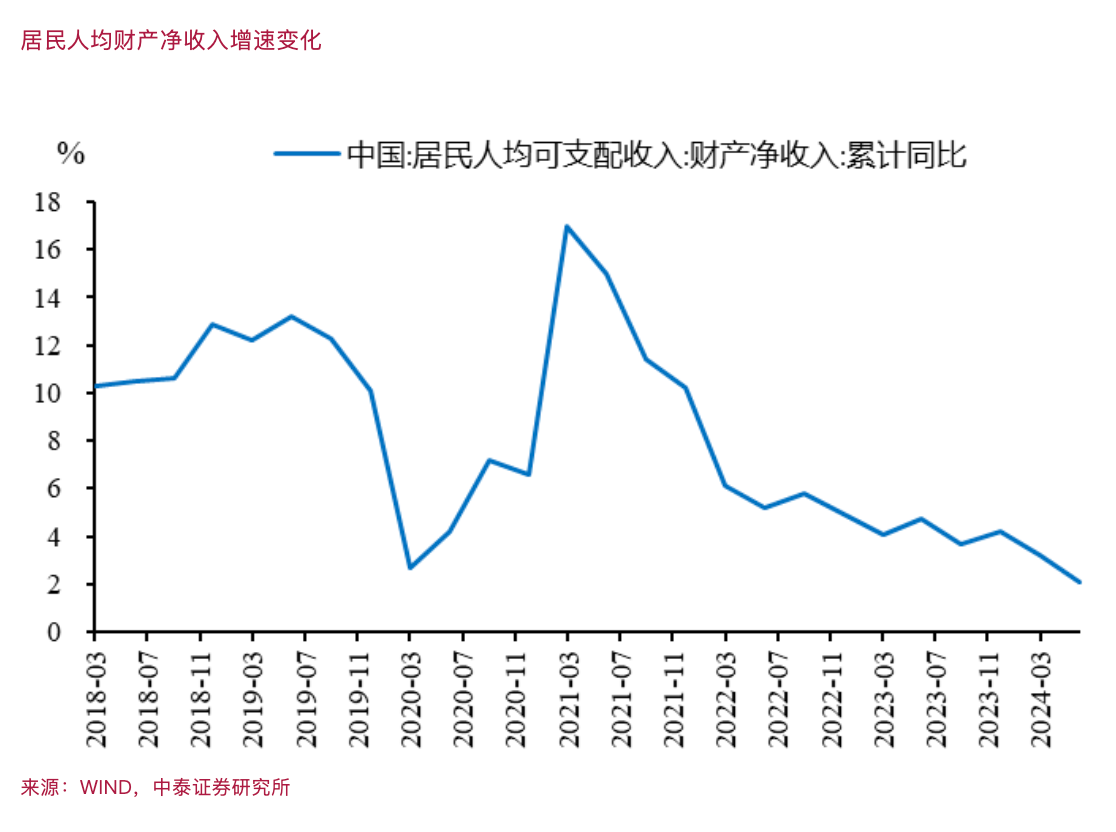

我國居民人口可支配收入中的財產性凈收入增速自2021年3月份見頂后一路下行,從17%降至今年6月份的2.1%。

為何一線城市零售數據差?居民人均凈財產收入增速下降或許可(金麒麟分析師)以作部分解釋,因為一線城市的高凈值人口占比較高,且金融資產在家庭資產配置中的占比也比較高,故在樓市和股市都比較低迷的情況下,財產性收入的增速下降對消費帶來的負面影響,一線城市比三四線城市更為明顯。

由于消費的主體是中低收入群體,而中低收入群體要占人口比重的60%。金融資產的主要持有人是占總人口比重40%的高收入和中高收入群體。高資產、高學歷家庭參與風險金融市場的意愿更強,反之亦然。因此,風險類金融資產(如股票)的主要持有人與消費主體不屬于同一類人。股市好轉對全國總消費的拉動也就無從談起。

A股對收入再分配的效應或更不利于促消費

根據證監會1月12日新聞發布會上的數據,2023年滬深上市公司的平均股息率達3.04%,與全球主要資本市場相比處于中上游水平;其中243家公司實施中期分紅,同比增長54.78%。

從2023年股息率的國際比較看,恒生指數為4.0%,滬深300為3.0%,標普500為1.2%,納斯達克指數為0.7%。在低通脹背景下,A股股息率確實有吸引力。但為何大部分個人投資者都抱怨在股市里虧錢呢?

我們對2023年A股個人投資者交易費用作了估算:假設個人投資者的交易占全市場60%~70%(監管部門提供的數據,2022年前三個季度A股個人投資者交易占比創新低,為61.35%),那么,估計2023年個人投資者的傭金及印花稅總支出為536億元~1000億元。按發放日期計,2023年全年上市公司現金分紅總額為2.13萬億元,假設全市場個人投資者分紅占比與上交所一致,可計算個人投資者獲得2620億~3277億元稅后分紅凈收益(根據持股期限所適用的個人所得稅為0~20%,持股一年以上可以免征個人所得稅)。

由此可見,從分紅派息的角度看,A股投資者還是可以獲得正收益。但為何虧錢的總比賺錢的多呢?關鍵還是在A股估值水平不斷下移和個人投資者頻繁交易上。股市收入來自兩方面,一方面是分紅收入,這些年這部分收入明顯提高;另一方面是價差收入,大部分個人投資者為負。

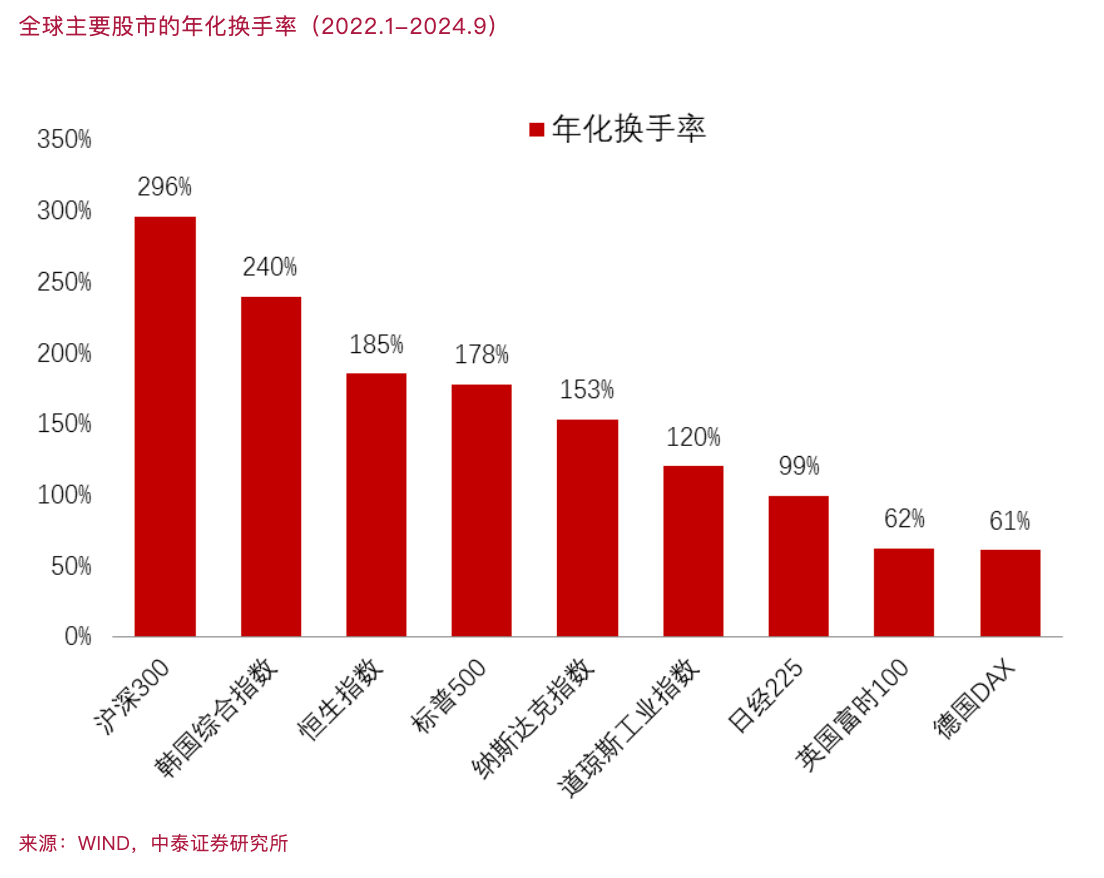

取2022年年初至今年三季度末滬深300股票的年化換手率與同期全球主要指數對應的股票年化換手率,則滬深300年化換手率接近3倍,標普500為1.78倍,納斯達克指數為1.53倍。而過去三年表現較高的日經225年化換手率只有1倍。

近年來個人投資者持有的A股流通市值比重約為A股流通市值比重的30%左右,但交易額占比卻超過60%(2016年前為80%以上),我們認為,過于頻繁的交易、認知水平差異和信息不對稱是大部分個人投資者價差收入為負的根本原因。貪婪與恐懼是人性中普遍存在的弱點,過頻的交易往往促成追漲殺跌。

一份實證研究論文完全印證了我們的這一判斷:《Wealth Redistribution in Bubbles and Crashes》(2022年發表于《Journal of Monetary Economics》,作者安礫、樓棟、施東輝)。

作者從上海證券交易所獲取了全部投資者約4000萬賬戶的日頻持倉信息和交易記錄,樣本期覆蓋了2014年7月到2015年12月。將投資者賬戶分為個人賬戶、機構賬戶和法人賬戶三種,其中最后一種包含公司間的交叉持股以及國有機構的股權。法人賬戶的持倉比例超過了64%,但交易量不到2%;機構投資者的持倉比例和交易量占比分別為11%和12%;個人投資者的持倉比例不足25%,但交易量卻接近90%。

該研究結論發人深省,只有2.5%的高凈值投資者在這輪行情波動中是賺錢的,85%的普通投資者的2500億資金被0.5%的高端投資者賺走了。雖然它選取的是2014~2015年股市異常波動時的特殊例子,但在過去30多年A股估值水平不斷下移的背景下,大部分投資者要獲得價差收入非常難。少數人賺錢,大部分人虧錢的格局一直沒有改變。

財富水平不同的個人投資者在投資技能(含選股、擇時)和信息獲取上的差異是股權投資領域財富不平等加劇的一個重要原因。

盡管從監管層到普通投資者都希望股市走強能給大家增加財產性收入,而且在立法、加強監管、控制融資規模和節奏等方面多管齊下來保護中小投資者利益,但A股市場作為新興市場,市場參與者的認知水平和投資水平差異很大,上市公司的整體治理水平也有待提高。故期望股市上漲讓廣大投資大眾的財產性收入普遍增加只是美好的愿望,理想與現實差距甚大。

更加顯而易見的事實是,借道股市走牛來促消費的想法是完全不現實的。

股市是經濟的晴雨表,只有經濟強股市才能強,不能奢望通過股市走強來促消費,或者讓股市來擔當推動經濟增長的重任。促消費從根本上講還是要長期通過增加財政在民生領域的支出和堅持不懈推動財稅體制改革等舉措,來提高中低收入階層的收入水平。

(作者系中泰證券首席經濟學家)

第一財經獲授權轉載自微信公眾號“lixunlei0722”。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)