炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

本周化工市場綜述

本周市場有所震蕩,其中申萬化工指數下跌0.63%,跑贏滬深300指數1.97%。標的方面,漲跌靠前大多偏主題。估值方面,本周基礎化工板塊PB歷史分位數為21%,PE歷史分位數為66%,當下板塊的安全墊較高。大化工行業邊際變化,主要關注以下事件,一是正丙醇漲價,本周產品繼續漲價;二是葉酸報價上行,三是脂肪醇漲價。房地產行業,本周政策繼續發力,國內兩個一線城市京滬均取消普通住房和非普通住房標準,政策效果也開始逐步顯現,10月70城房價一線二手房環比13個月首次轉漲。消費電子行業,主要有三大事件值得關注,一是華為和蘋果銷售數據分化,華為Mate 70系列預約火爆,目前預約人數已超200萬,而今年“雙11”iPhone銷量據統計兩位數下滑;二是本周智能眼鏡大事件不斷,先是Rokid發布AR眼鏡,緊接著三星加入智能眼鏡大戰。出口方面,市場對明年出口端有所擔憂,商務部出臺政策加大對外貿企業的融資支持力度。eVTOL方面,中央空管委即將在六個城市開展eVTOL(電動垂直起降飛行器)試點。歐洲方面,我們觀察到化工企業競爭力在逐步下降,比如:歐元區三季度的協議工資同比增5.4%,創1999年以來最大漲幅。

本周大事件

大事件一:10月70城房價:一線二手房環比13個月首次轉漲,各線新房房價跌幅收窄。10月各線城市商品住宅銷售價格環比降幅收窄或轉漲、同比降幅趨穩,一線二手房環比13個月首次轉漲,其中上海環比上漲0.2%,北京環比上漲1.0%。

大事件二:國內兩個一線城市京滬均取消普通住房和非普通住房標準。上海還擴大住房交易優惠稅收政策覆蓋面。長沙宣布,職工家庭購買首套或二套改善性自住房申請公積金貸款的,最低首付統一調整為20%。

大事件三:商務部:加大對外貿企業的融資支持力度,保持人民幣匯率在合理均衡水平上的基本穩定。通知強調,要加大對外貿企業的融資支持力度。中國進出口銀行要加強外貿領域信貸投放,更好適應不同類型外貿企業融資需求。

大事件四:Rokid發布AR眼鏡,阿里通義千問大模型支持。Rokid發布與BOLON眼鏡聯名的新一代 AI + AR 眼鏡—— Rokid Glasses,一體機身設計僅重49g支持近視定制,搭載1200w攝像頭支持豎屏拍攝,搭載通義千問大模型支持AI識別、翻譯、導航、提醒等功能這標志著AR技術向更廣泛的日常應用場景邁進的重要一步。

大事件五:三星加入智能眼鏡大戰,計劃2025年3季度發布。重點關注谷歌的科技媒體9to5google認為,三星XR眼鏡很可能不會配備顯示屏,但可以確定的是,三星XR眼鏡將使用谷歌開發的生成式AI聊天機器人Gemini處理AI任務,支持“支付”、二維碼識別、手勢識別等功能。

建議關注

風險提示

國內外需求下滑,原油價格劇烈波動,國際政策變動影響產業布局。

+

目錄

一、本周市場回顧

二、 國金大化工團隊近期觀點

三、本周主要化工產品價格漲跌幅及價差變化

四、本周行業重要信息匯總

五、風險提示

正文

一、本周市場回顧

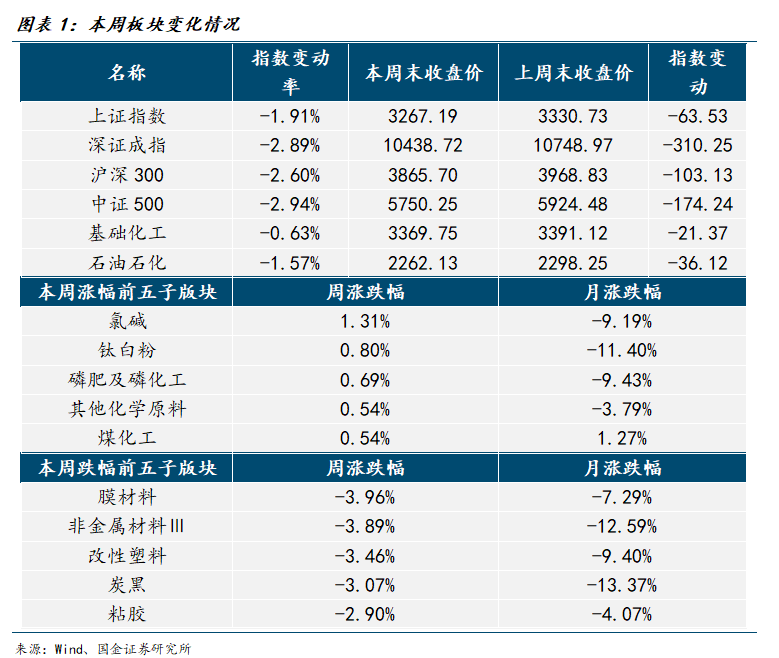

本周布倫特期貨結算均價為73.76美元/桶,環比上漲1.84美元/桶,或2.56%,波動范圍為72.81-75.17美元/桶。本周WTI期貨結算均價69.73美元/桶,環比上漲1.67美元/桶,或2.45%,波動范圍為68.75-71.24美元/桶。? ? ? ?本周基礎化工板塊跑贏指數(1.97%),石化板塊跑贏指數(1.03%)。

本周滬深300指數下跌2.6%,SW化工指數下跌0.63%。漲幅最大的三個子行業分別為氯堿(1.31%)、鈦白粉(0.8%)、磷肥及磷化工(0.69%);跌幅最大的三個子行業分別為膜材料(-3.96%)、非金屬材料Ⅲ(-3.89%)、改性塑料(-3.46%)。

二、國金大化工團隊近期觀點

輪胎:開工小幅回落,原料價格下跌

①供給端:根據中國橡膠信息貿易網顯示,本周全鋼胎開工率為59%,環比降低1.2%,同比提高0.8%;半鋼胎開工率為79.1%,環比降低0.1%,同比提高6.2%。

②需求端:國內外需求持續復蘇,半鋼需求旺盛,全鋼需求逐漸修復。海外市場考慮到歐美較高通脹的背景和輪胎具備的剛性消費屬性,或將推動消費降級,國內龍頭企業出海布局進程可能超預期。

③原料端:本周國內天然橡膠和合成橡膠價格下跌為主。天然橡膠供應方面未來一周海南降雨天氣較少,泰國部分地區仍存在降雨天氣,加之云南即將進入停割期,未來市場總體產量預計減少,膠水采購價格或表現堅挺。丁苯橡膠供應方面本周撫順石化減量運行;申華化學裝置正常運行;浙江維泰裝置正常運行,民營企業開工小有增加,周內丁苯供應有所上升。順丁橡膠供應方面浙江石化順丁裝置預計下周重啟運行,燕山石化順丁裝置有提升裝置負荷預期,山東地區個別停工民營企業暫無開工計劃,預計下周順丁橡膠市場現貨供應情況小幅波動。

聚合MDI:需求跟進減弱,國內聚合MDI市場窄幅下探

①市場綜述:本周(2024.11.15-2024.11.21)國內聚合MDI市場持續走弱,當前國內聚合MDI市場均價18100元/噸,較上周價格下跌200元/噸,跌幅1.09%。供應面來看,主流大廠陸續開始檢修,廠家排單緊張,普遍控量放貨,市場庫存持續低位。下游方面,進入冬季終端家電采購進入淡季,建筑保溫外墻等管道采購進入尾聲,市場總體需求進入傳統淡季,行業淡季特征明顯。貿易商低價報盤增多,市場成交量價齊跌。截止發稿:當前PM200商談價18200-18400元/噸左右,上海貨商談價18000-18200元/噸左右,進口貨17900-18100元/噸,具體可談(含稅桶裝自價)。

②后市預測:檢修裝置增加,市場供應持續縮量。但需求訂單跟進走弱,買盤不足,市場商談走貨為主,等待更多消息面指引,預計下周聚合MDI窄幅下行趨勢,價格波動100-300元/噸。

純MDI:下游剛需定采,純MDI市場延續平穩態勢

①市場綜述:本周(2024.11.15-2024.11.21)國內純MDI市場動靜不大,當前純MDI市場均價19300元/噸,較上周價格價格持穩。

②后市預測:目前純mdi市場整理運行,供方保持控貨挺價心態,貿易商觀望心態較濃,終端需求短期釋放有限,場內交投氛圍一般。預計,下周純MDI市場主流重心無明顯變化,業者惜售心態強烈,市場價格波動幅度在100-300元/噸。

TDI:供需均弱,TDI市場弱勢下行

①本周(2024.11.15-2024.11.21)國內TDI市場弱勢下跌。截止到本周四發稿,TDI市場均價為12600元/噸,較上周下跌1.56%。本周廠家裝置檢修、短停現象仍然存在,產量存進一步減少趨勢。但終端方面剛需采購也存繼續縮量情況,供需博弈狀態持續。貿易商拿貨積極性不高,操盤謹慎,接貨價格小幅松動。截至發稿:目前TDI國產含稅執行12500-12700元/噸左右,上海貨源含稅執行12700-12900元/噸附近。

②后市預測:供應相對寬松使得市場競爭加劇,下游需求難以對TDI市場形成支撐,且部分業者仍存一定看空后市情緒,預計下周TDI市場穩中偏弱運行,但因價格接近成本線附近,預計下跌空間有限,幅度100-200元/噸之間。

純堿:開工水平上漲,純堿市場價格主流維穩

①本周(2024.11.15-2024.11.21)國內純堿市場變化不大,價格表現仍較為僵持,市場整體維穩運行為主。截止到本周四當前輕質純堿市場均價為1458元/噸,較上周四價格持平;重質純堿市場均價為1554元/噸,較上周四價格持平。周內純堿市場氛圍平淡,個別堿廠報盤漲跌調整,其中安徽、廣東地區報盤價格有所上調,廣東堿廠報盤漲幅較大,青海地區低位價格繼續下探,存一定議價空間,其余地區價格變動不大,多靈活商談議價為主。供應端來看,周內純堿市場供應量有所增加,山東停車產線重啟,青海減產裝置恢復正常運行,河南個別裝置所有提產,純堿市場貨源供應充裕,行業庫存依舊高位難下,但集中度較高;需求端來看,下游需求未見明顯變化,各下游領域采購積極性較為一般,對原料純堿庫存儲備周期縮短,僅維持隨用隨采剛需補庫為主。綜合來看,周內市場整體氛圍較為平淡,純堿現貨市場價格調整有限,行業內虧損情況仍在持續;期貨盤面價格震蕩下跌,期現商低價出貨,臨近周末期貨盤面價格有所反彈;物流運輸方面,西北地區運輸不暢。

②后市預測:后市供應端:周內純堿行業開工提升較為明顯,市場整體供應量有所增加,后期河南某產線存檢修計劃,具體跟蹤其兌現情況,預計下周純堿市場整體開工水平波動有限。整體而言,純堿市場當前依舊處于供應過剩階段,高產量高庫存下純堿市場供強需弱。后市需求端:需求端下游原料儲備周期有所縮短,多維持剛需補庫跟進為主,整體需求表現不溫不火。聽聞光伏玻璃領域部分產線后期存放水冷修計劃,在產產能或進一步下降,對原料純堿用量存繼續縮減可能。整體來看,純堿市場需求端驅動力不足。綜合來看,預計下周純堿市場仍區間僵持運行為主。現貨供需基本面難有明顯改善,宏觀政策面亦暫無明顯利好消息提振,純堿市場運行較為平淡,產業虧損行情下,廠家多存一定穩價意向,純堿市場上下兩難。后期臨近年底,部分業者多寄希望于下游備貨情況,具體實際情況仍有待關注。預計下周純堿市場或維穩運行,部分主流地區輕質純堿市場自提價格在1330-1650元/噸左右,重質純堿市場送達價格在1500-1700元/噸左右。

聚酯類農藥:高效氯氟氰菊酯:高效氯氟氰菊酯行情尚可,價格盤整

①本周(2024.11.15-2024.11.21)高效氯氟氰菊酯行情尚可,價格盤整。截止到本周四,96%高效氯氟氰菊酯供應商報價10.8-11萬元/噸,市場主流成交參考至10.8萬元/噸,較上周四價格平穩。

②后市預測:綜合看,高效氯氟氰菊酯部分工廠有前期訂單交付,市場供應稍顯緊張,需求面表現尚可,預計后市價格或將盤整為主,不排除上漲的可能。

n 聯苯菊酯:聯苯菊酯市場平淡,價格弱穩

①本周(2024.11.15-2024.11.21)聯苯菊酯市場平淡,價格弱穩。截止到本周四,98%聯苯菊酯主流供應商報價12.8-13.4萬元/噸,市場成交價格參考至12.8-13萬元/噸,較上周四價格平穩。

②后市預測:從市場反饋看,下游需求清淡,市場供應充裕,預計聯苯菊酯下周價格或將弱勢盤整。

金禾實業:甜味劑市場邊際改善

①三氯蔗糖:終端需求一般,價格堅守

本周三氯蔗糖市場大體走穩,廠商開工逐步提升,不過當前并無庫存壓力,且聯盟較為穩固,報價維持在24萬元/噸,企業長協訂單較為樂觀。貿易商在高價下補貨操作猶豫,以消化前期庫存為主,廠家價格支撐下低價惜售,部分高價在19萬元/噸以上,不過由于終端需求難放量,交投活動略顯清淡。出于對出口關稅上漲的預期,近期三氯蔗糖出口貿易增加,海外市場提前備貨。供應面主力企業均恢復正常生產,但廠商方面庫存較少,目前貨源主要集中在貿易商及部分下游企業,后續仍有待消化。需求面國內平穩,部分下游對三氯蔗糖高價接受度不高,傾向于剛需拿貨。海外市場跟進積極性升溫,出口活動表現較好。

②安賽蜜:行情淡穩,供應端存提升預期

本周安賽蜜基本市場淡穩運行中,成本端以及供需端均缺乏新的消息面刺激。上游原料走勢維穩,行業雖平均開工不高,但整體貨源供應充裕,買賣雙方觀望中對峙。場內交投實單存有讓利空間,主流報盤在3.7-3.8萬元/噸左右整理,個別企業報價低位3.5萬元/噸。供應面行業開工率在50%左右,江蘇兩家企業開工負荷均不高,安徽大廠維持滿產,整體供應較為寬松。需求面國內市場穩定,海外由于迎接節日前備貨,出口活動稍有支撐。

③甲乙基麥芽酚:行業開工提升,有讓利操作

本周麥芽酚市場區間整理,生產企業甲基麥芽酚供應充裕,銷售不太順暢,可商談成交,乙基麥芽酚廠商庫存一般,讓利有限。貿易商一方面理性備貨,另一方面積極出貨,目前場內甲基麥芽酚主流價格在10萬元/噸上下,乙基麥芽酚在7.6-7.8萬元/噸,部分有更低價,下游采購策略傾向于保守,剛需拿貨為主。供應方面主流廠家維持正常生產節奏,部分小廠或轉做貿易,行業平均開工率在64%左右。

浙江龍盛:場內交投平平,染料市場大體平穩

本周分散染料市場盤整為主,分散黑ECT300%市場均價在17元/公斤,較上周同期均價持平;活性染料市場價格穩定,活性黑WNN150%市場均價在19.5元/公斤左右,較上周同期均價持平。原料市場暫穩運行,成本端支撐力度較好。染料企業對外報價未有變化,行業整體開工保持穩定,場內供應量尚可。染廠方面訂單出現窄幅回落,多以交付訂單為主,下游備貨情緒不佳,按需購買為主,需求端表現偏淡。總體來看,成本支撐力度不減,需求面難言利好,染料企業積極出貨、價格區間運行為主。下游來看本周江浙地區印染綜合開機率為68.96%,較上周持平;紹興地區印染企業平均開機率為69.86%,較上周持平;盛澤地區印染企業開機率為68.04%,較上周持平。內貿所做訂單以市場補單為主,外貿訂單方面單量較去年同期稍有收窄。中間商及下游廠商近期備貨情緒下降,新單承接氣氛不足,后續染廠開工存偏弱預期。

勝華新材:碳酸二甲酯謹慎觀望為主,價格走勢趨穩

本周碳酸二甲酯市場價格持穩運行,市場均價為4167元/噸,較上周均價基本持平。供應方面本周卓航新材裝置半負荷運行,利華益維遠、臨渙焦化新裝置調試中,碳酸二甲酯開工與上周相比基本持平。具體裝置方面,利華益舊裝置、中科惠安、衛星化學、湖南中創、重慶東能、東營順新、維爾斯化工、山東飛揚、云化綠能裝置延續停車,其余裝置正常運行。需求方面本周整體表現一般,無大量采購,碳酸二甲酯價格走勢維穩。具體來看:電解液溶劑方面,碳酸甲乙酯等裝置開工持續低位,對貨源支撐較差。聚碳酸酯方面,非光氣法聚碳酸酯方面,大風江寧、浙石化、利華益、中沙天津、恒力石化、甘寧石化裝置運行,海南華盛、盛通聚源裝置降負運行,目前對碳酸二甲酯剛需采購,無大量需求。膠黏劑及涂料等傳統溶劑行業以華東、華南地區為主,對碳酸二甲酯指標要求相對寬松,煤質乙二醇副產碳酸二甲酯進行提純后多可滿足其指標要求,目前處于碳酸二甲酯傳統淡季,對貨源需求較少,逢低進場采買。

鈦白粉:鈦白粉對峙行情再現,價格走勢相對穩健

截止本周,硫酸法金紅石型鈦白粉市場主流報價為14000-15800元/噸,市場均價為14660元/噸,較上周相比持平。鈦白粉市場在多重因素的共同作用下進入了僵持整理階段,一方面需求存在不持續性,下游多對高價較為抵觸且跟進不足,另一方面成本面多挺價,價格具備一定的支撐力。整體就是終端需求釋放有限疊加成本壓力高位,在此背景下,鈦白粉市場聚焦于弱現狀,供方以促進出貨、平衡庫存心態為主,現貨價格缺乏明確突破方向,整個市場處于一種相對穩定的狀態。

新和成:VA、VE行情震蕩偏弱

VA:本周VA市場需求疲軟,行情震蕩略偏弱運行。廠家方面,11月4日,國外一企業事故后的第二批維生素A的分配方案出爐,其中中國VA50萬飼料級的單價不低于172元/公斤,分配量約在120-130噸;11月6日新和成對國內飼料級VA500的價格提高30%;11月7日下午,有一廠家發貨價提高至240元/公斤。11月21日起,金達威飼料級VA500恢復報價,出貨價255元/公斤。經銷商市場方面,需求疲軟,行情震蕩略偏弱運行,本周經銷商市場3-5月份貨源主流接單價在145-150元/公斤左右,6-8月份貨源主流接單價在150-155元/公斤左右,新詢單較少,交投氣氛清淡。

VE:本周VE市場需求清淡,價格震蕩略偏弱。廠家方面,11月4日,國外一企業事故后的第二批維生素E的分配方案出爐,其中中國VE50%飼料級的單價不低于145元/公斤,分配量約在100噸左右;11月6日,新和成公布按照計劃對山東VE工廠進行停產檢修,檢修時間從2025年1月20號開始,持續時間3-4周;11月7日下午,國內一企業50%VE粉發貨價提高至150-160元/公斤,且限量執行,據悉此價格合同有效期為1個月,過期合同將作廢。另外,有消息稱歐洲某工廠VE油計劃在2025年停產。經銷商市場需求清淡,價格震蕩略偏弱,本周主流接單價在135-138元/公斤。

神馬股份:市場供需弱平衡,PA66成交價格下探

本周國內PA66市場穩中暗跌,市場成交價格在17000-18500之間。己二酸市場弱勢持穩,成本端暫時持平;供應端PA66生產企業仍維持低負荷,大多企業負荷基本維持在5成上下,下游按需采購,市場觀望氣氛較濃。

華魯恒升:煤炭價格大穩小落,辛醇價格出現回落,碳六盈利收窄

氨醇產品:本周煤炭價格大體平穩,但有小幅下行,幅度較小,甲醇價格基本維持平穩,周初伊朗、委內瑞拉等國家受海外天然氣資源偏緊影響,部分甲醇裝置傳出提前限氣停車的消息,后續中國甲醇進口量縮減預期增強,對現貨市場有所支撐,甲醇成交量有所提升;合成氨本周價格有所提升,周初北方下游開工有所恢復,但對原料合成氨仍維持剛需采購,周后廠家出貨好轉,且庫存壓力多較小,挺價情緒較濃,價格持續小幅回彈。

后端產品:尿素暫平穩運行,碳六產業鏈盈利收窄;

① 尿素宏觀利好政策再度發力,尿素期貨大幅上行,對現貨市場情緒有所提振,下游補貨積極性提升,現貨成交增量明顯,主產區多數企業待發訂單得到補充,報價順勢上調,目前尿素開工率為86.71%,環比提升2.28%,煤頭開工率89.00%,環比提升1.48%,氣頭開工率79.34%,環比提升4.86%,維持高位水平;

② 醋酸本周醋酸市場存在多廠家裝置意外故障降負情況,整體開工小幅走低,同時部分廠家存有超賣、限量發貨等操作,市場現貨緊張,加之近期醋酸價格一直在成本線邊緣,下游補貨需求小幅回溫,處于廠家庫存持續低位的背景下,廠家及貿易商挺價意愿較強,因此推動醋酸價格小幅上漲,帶動價差提升約42元/噸;

③ 辛醇山東以及華南地區辛醇裝置于上周末恢復,且華東地區供應充足,疊加辛醇市場價格處于高位,對市場存利空影響;另一方面:因原料價格處于高位,下游成本承壓,部分增塑劑廠家停車檢修,市場開工下滑,疊加終端需求不振,下游市場訂單不佳,進一步抑制下游采購氛圍,市場利空因素占據主導地位,辛醇市場價格接連下滑,帶動價差回落超過400元/噸;

④ 本周碳六鏈產品盈利出現明顯收窄,純苯價格提升,己二酸價格基本平穩,己內酰胺價格小幅抬升,但成本提升未能順暢傳導,帶動產品價差收窄。

寶豐能源:焦煤價格回落,烯烴盈利略有調整

本周礦場開工波動不大,原料焦煤價格延續下調,焦企入爐成本下移,多數焦企仍存一定盈利,生產意愿偏高,積極出貨為主,鋼廠原料到貨情況較好,但零星鋼廠停車檢修,鐵水產量呈現降低趨勢,下游剛需減少,部分鋼廠原料庫存水平處于中高位,開始控制焦炭到貨量,致使部分焦企庫存有所累積,利空焦炭市場走勢;烯烴方面,原油價格震蕩小幅提升,帶動聚丙烯價格環比增長50元/噸,煤炭價格有小幅回落,帶動產品周均價差環比提升約33元/噸。華魯恒升:煤炭價格大穩小落,辛醇價格出現回落,碳六盈利收窄

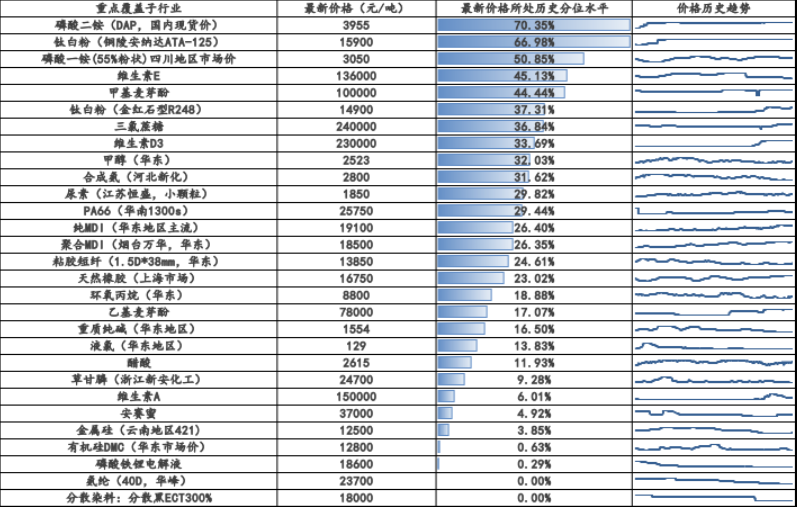

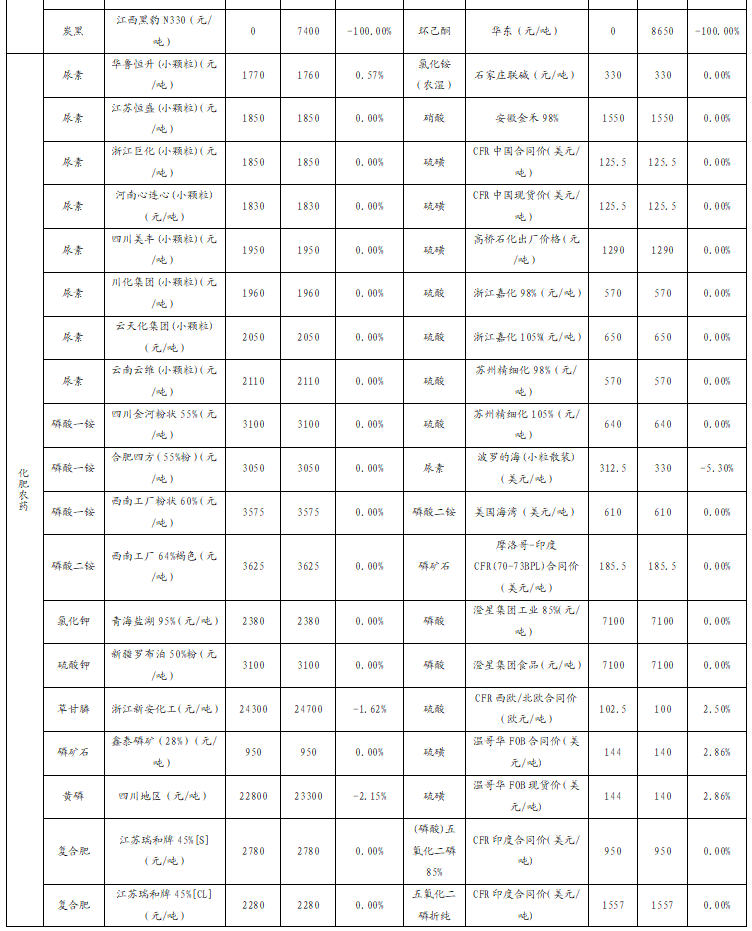

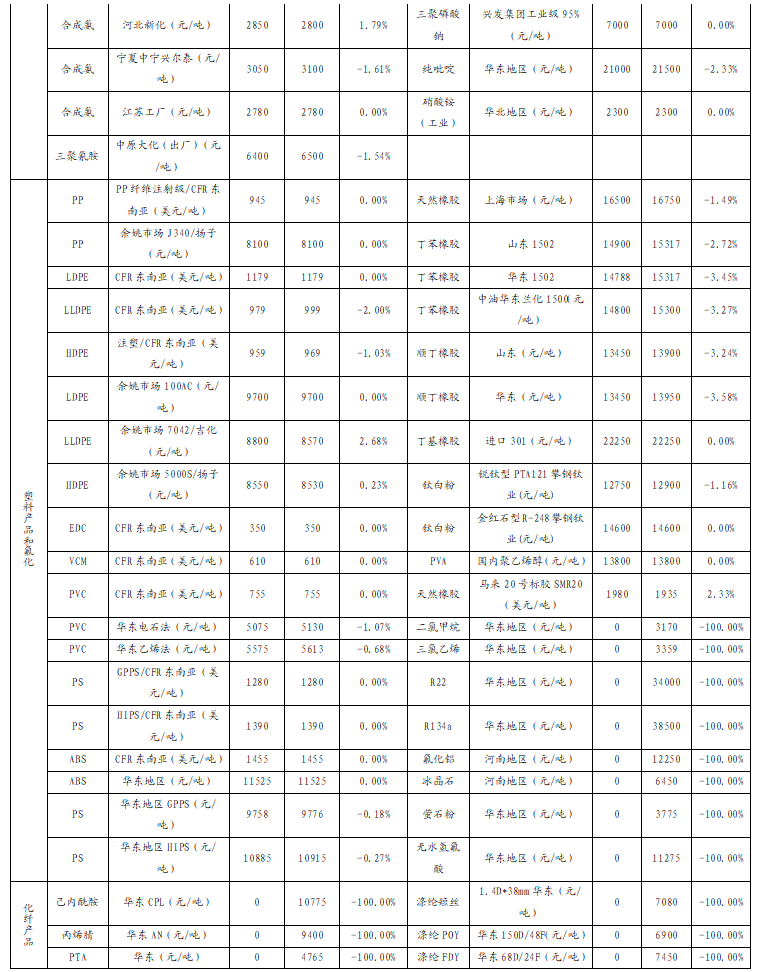

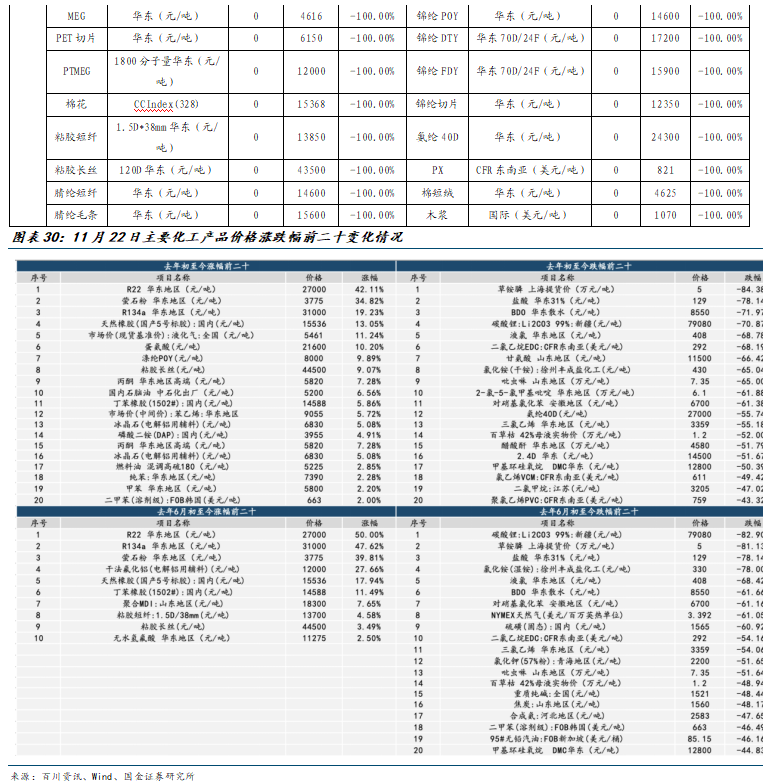

三、本周主要化工產品價格漲跌幅及價差變化

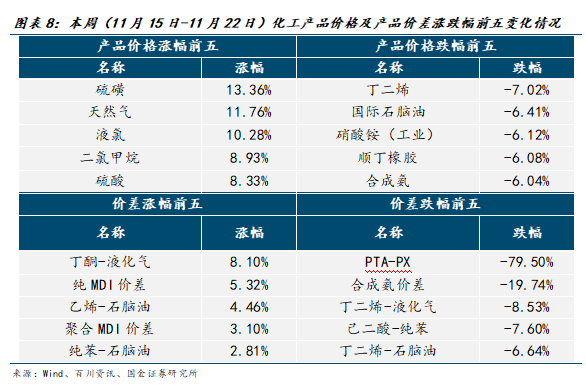

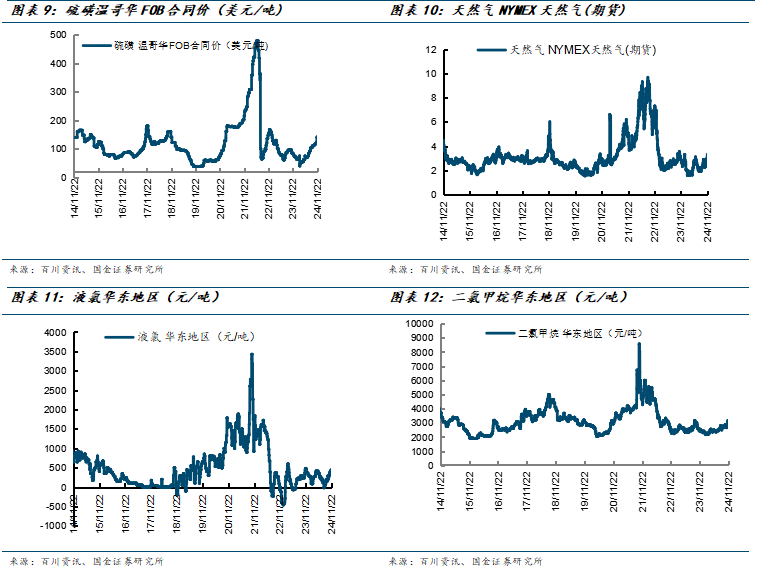

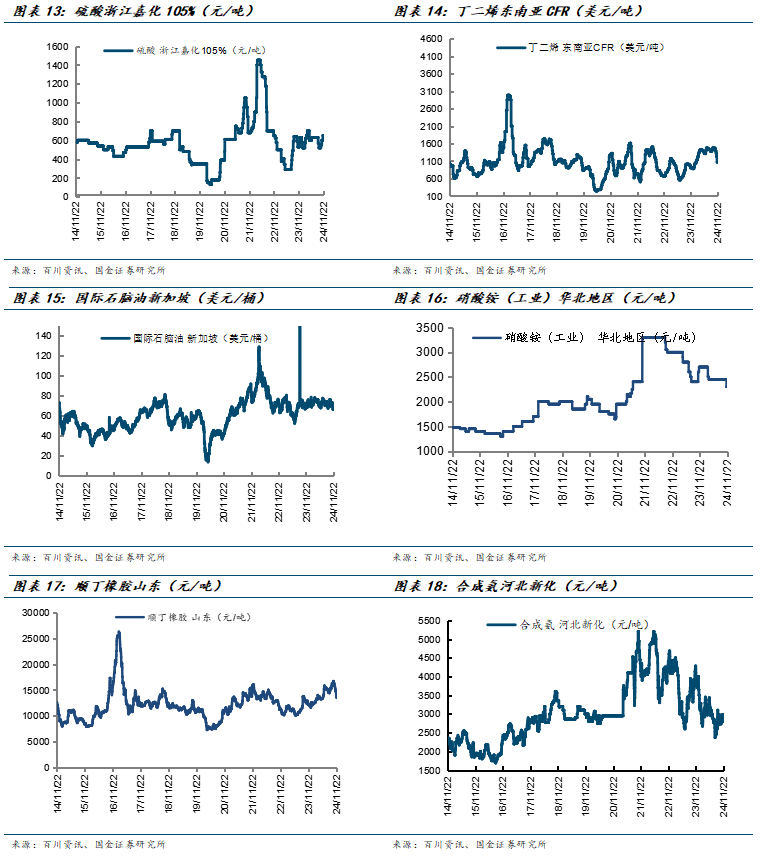

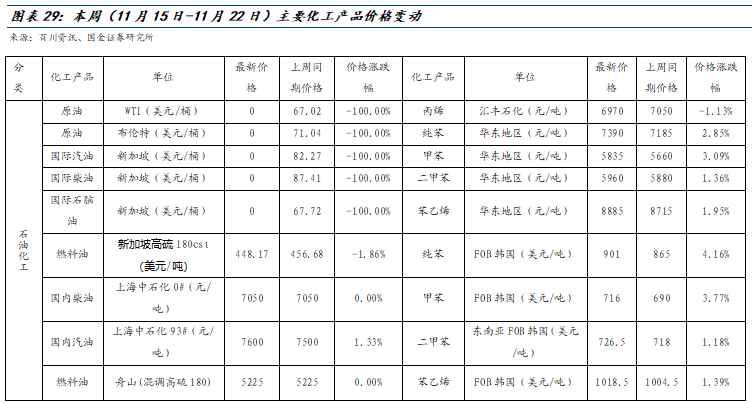

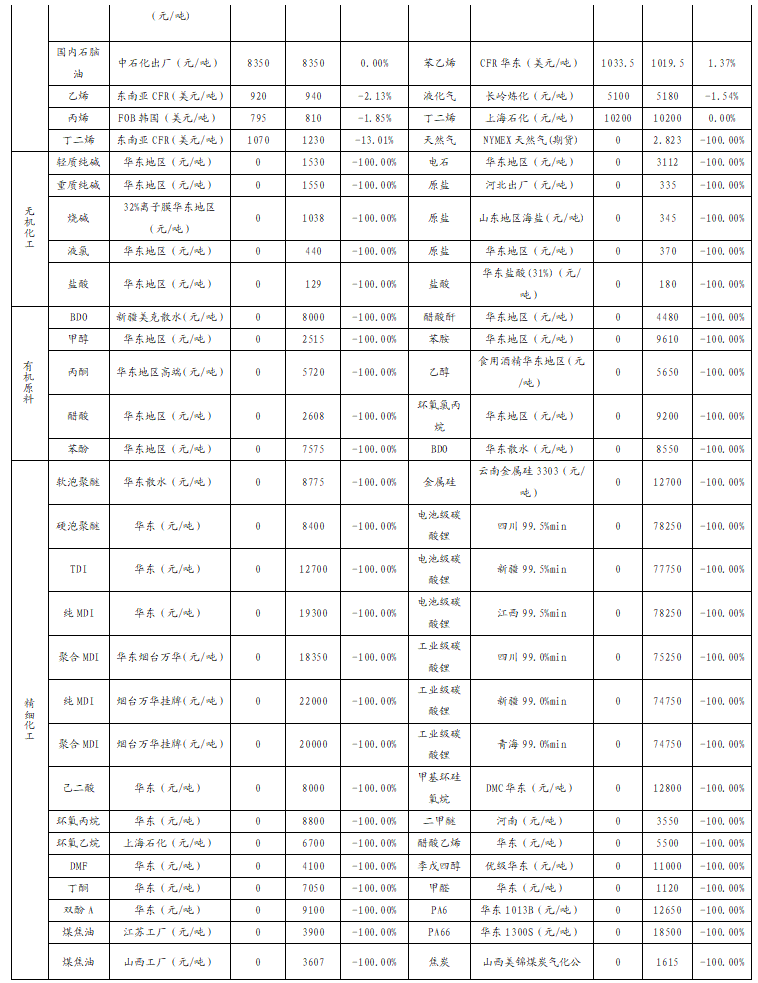

本周化工產品價格上漲前五位為硫磺(13.36%)、天然氣(11.76%)、液氯(10.28%)、二氯甲烷(8.93%)、硫酸(8.33%);價格下跌前五位為丁二烯(-7.02%)、國際石腦油(-6.41%)、硝酸銨(工業)(-6.12%)、順丁橡膠(-6.08%)、合成氨(-6.04%)。?

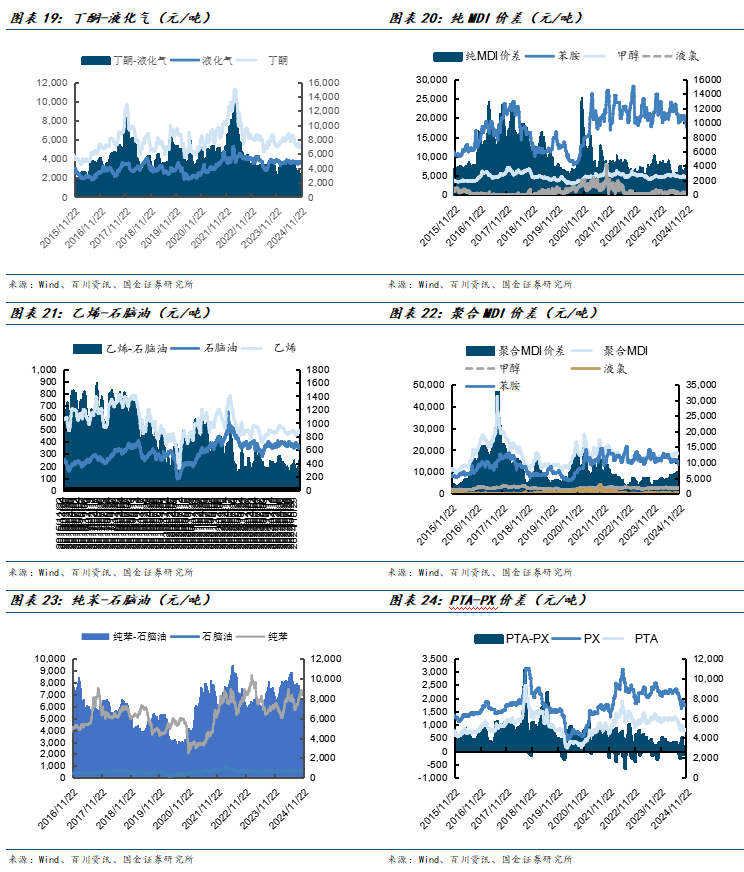

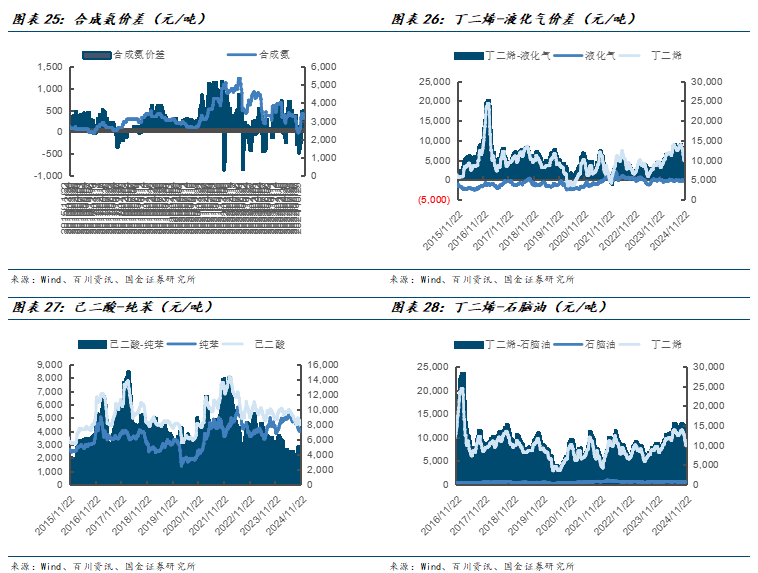

本周化工產品價差上漲前五位為丁酮-液化氣(8.1%)、純MDI價差(5.32%)、乙烯-石腦油(4.46%)、聚合MDI價差(3.1%)、純苯-石腦油(2.81%);價差下跌前五位為PTA-PX(-79.5%)、合成氨價差(-19.74%)、丁二烯-液化氣(-8.53%)、己二酸-純苯(-7.6%)、丁二烯-石腦油(-6.64%)。

四、本周行業重要信息匯總

1、又一家設備廠宣布與京東方8.6代OLED產線簽署1.2億元訂單

STI 11月18日公告,公司于2024年11月18日已就顯示器制造設備的供應簽訂單一銷售及供應合同。簽約方為成都京東方顯示技術有限公司,合同金額為230.8億韓元(折合人民幣1.2億元),約占STI近期銷售額的7.2%。本合同期限約為6個月,即2024年11月18日至2025年5月20日。

2、上海打響一線城市取消普宅非普宅標準第一槍 全面降低住房交易稅費成本

①“上海是四個一線城市之中,首個取消普宅非普宅標準的城市,預計其余三個一線城市,也會很快取消相關標準。”②上海最新政策將降低個人所得稅以及購房契稅支出,使得交易成本更加合理,同時能更好滿足居民置換需求;這些舉措將增強市場參與者信心,有利于進一步穩定市場預期。

3、今年全球折疊手機出貨量估年增 22%

11 月 19日消息,市場調查機構 IDC近日在 X 平臺發布推文,預估 2024 年全球折疊手機出貨量同比增長 22%,是所有智能手機出貨量增長率(5.8%)的 3 倍多。該機構認為廠商不斷改進可折疊手機的設計、耐用性和功能性,雖然高昂的平均售價在短期內仍是一個阻礙因素,但可以預見的是平均售價正逐步下降。

4、世界首套!國產E-POE破局

??? 11月18日,山東東明石化集團(簡稱“東明石化”)世界首套5000噸/年乙烯基聚烯烴彈性體(E-POE)項目順利建成,裝置已具備試生產條件,標志著我國在打破國外POE技術壟斷方面取得重大突破。

五、風險提示

1、國內外需求下滑:受到全球宏觀經濟環境變化的影響,國內外需求受到一定沖擊,雖然整體經濟逐步恢復,但由于全球產業鏈一體化布局,終端需求復蘇仍需要一定時間;

2、原油價格劇烈波動:原油是多數化工產品的源頭,原油價格的劇烈波動會對延伸產業鏈產生較大的聯動影響;

3、國際政策變動影響產業布局:產業全球化發展持續推進,中國同其他國家的貿易相關政策會極大影響產業鏈布局和進出口變化,對相關產品的投資和生產、銷售產生影響。

證券研究報告:

【國金化工&新材料-行業周報】化工風起,建議關注漲價機會(2024-11-24)

對外發布時間:2024年11月24日

報告發布機構:國金證券股份有限公司

證券分析師:陳屹

SAC執業編號:S1130521050001

郵箱:chenyi3@gjzq.com.cn

證券分析師:楊翼滎

SAC執業編號:S1130520090002

郵箱:yangyiying@gjzq.com.cn

證券分析師:王明(金麒麟分析師)輝

SAC執業編號:S1130521080003

郵箱:wangmh@gjzq.com.cn

證券分析師:李含鈺

SAC執業編號:S1130523100003

郵箱:lihanyu@gjzq.com.cn

(轉自:國金化工新材料)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)