近日,東寶生物發布接待調研公告,在互動交流環節,針對原材料市場風險、三季度業績變動、產銷情況等三方面的問題進行回應。

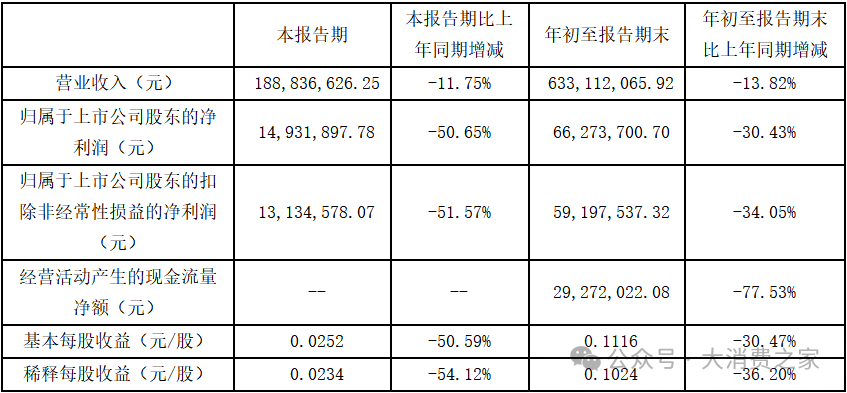

東寶生物今年的業務可謂慘淡。根據三季報顯示,公司今年第三季度營業收入1.89億元,同比下降11.75%;歸母凈利潤0.15億元,同比下降50.65%,基本每股收益0.0252元/股,同比下降50.59%。前三季度經營性凈現金流同比下降更是超過70%,其幅度令人駭然。

數據來源:公司報表

數據來源:公司報表談及產銷情況,公司表示“主營產品為明膠、膠原蛋白、空心膠囊以及TOC端系列產品,積極推進主營產品的市場推廣和品牌建設,目前產銷穩定”,但實際情況似乎有所不同。

首先,明膠作為東寶生物的核心產品,其營收占公司全部營收的50%左右,但該產品近三年的同比增長率為12.35%,11.07%和-32.54%,呈現出急速下降的趨勢。對全國整體明膠市場的研究則表明,得益于明膠在醫藥領域的廣泛應用,明膠行業市場容量迅速擴大,尤其是需求端保持了十年的連續增長,年復合增長率11.93%。東寶生物的明膠銷售,往年尚可同步于市場擴張的節奏,但在今年卻嚴重滯后,說明公司在最主要產品的市場競爭中丟城失地,被對手無情壓制。

數據來源:同花順iFind

數據來源:同花順iFind其次,公司從2022年開始涉足膠囊業務,隨著人口老齡化加速和醫保補貼的全面實行,國內對膠囊劑藥品的需求不斷增長,膠囊的整體市場方面也有明顯增幅。2017年至2022年我國藥用空心膠囊產量由4815億粒增長至6455億粒,年復合增長率達到6.04%,東寶生物膠囊在近兩年同比增長率分別為13.13%和-4.62%,在今年出現了與市場增速的脫節。

最后,東寶生物膠原蛋白的銷售表現也不容樂觀。近年來膠原蛋白因其具有良好的生物相容性、可生物降解性以及生物活性,在食品、醫藥、組織工程、化妝品等多領域都獲得廣泛的應用,特別是在醫療健康、美容等領域,膠原蛋白的市場需求尤為旺盛。膠原蛋白的市場增長率遠超明膠和膠囊,2021年和2022年的增速分別為40.5%和37.8%,而東寶生物膠原蛋白產品近兩年的同比增長率為-25.66%和-4.69%,連續出現了銷量下降。

由此可見,東寶生物三大主要產品的銷售增長率均不及該類產品在全國整體市場的增速,而這三大產品的銷售比例又常年占到公司整體銷售額的90%以上,因此東寶生物整體營收表現的拉胯成為必然。營收是公司生存的根本,解決這個營收增長的問題,將是東寶生物未來發展的重中之重。

值得一提的是,東寶生物近三年的銷售費用占營業收入的比例平均依次為1.89%、1.88%、2.00%,平均不足2%,而生物醫藥同行業銷售費用率平均水平在20%左右,表明公司在營銷投入方面存在巨大缺口,這可能也是東寶生物在市場份額競爭中節節敗退的原因之一。

更為不幸的是,近三年同期公司應收賬款余額分別為1.61億元、1.52億元、1.81億元,同比增速分別為36.91%,-5.80%,19.10%,年復合增長率高達15.38%,顯然這一速度高于營業收入的增長速度,意味著東寶生物的賒銷越來越多,銷售質量也在下降,如果收款能力不能及時跟上,則可能進一步侵蝕現金流和利潤。

東寶生物收入堪憂,成本的控制也呈現不利。東寶生物在談及原材料市場的風險把控時,表示已采取了“深化主要原材料市場供求研究、加大優質合格供應商儲備、優化主要原材料的采購模式以及制定嚴格的采購管理程序”等方法,但從數據來看成效也非常有限。

東寶生物第三季度明膠、膠囊和膠原蛋白的毛利率分別為28.35%、18.78%、25.71%,整體毛利率22.66%,同比下降13.52%。在A股生物行業(同花順二級分類)中,55家企業的毛利率中位值73.45%,東寶生物位列倒數第3,其毛利率遠遠低于行業平均水平,這或許與公司的成本控制失當有關,同時從側面反映了公司在激烈市場競爭中正處于非常不利的地位。

圖片來源:同花順iFind

圖片來源:同花順iFind公東寶生物銷售業績乏力,市場份額不斷縮減,銷售費用投入不足,收現能力下降,加之原材料成本居高不下,進一步壓縮利潤空間。因此公司關于三季度業績的表述“夯實膠原行業領先者地位,逐步釋放更好的成果”,著實令人費解。實際上公司三季度凈利潤下降超過50%,無疑是給東寶生物敲響了警鐘。

受財務表現的拖累,公司在股市的表現自然也欠佳,從K線圖可以看出,東寶生物的股價從今年伊始的6.21元降至現在的5.37元,累計下跌13.50%,而同期創業板指則上漲15.03%,公司股價跑輸大盤將近30%,這也反映出投資者們對東寶生物未來盈利能力的普遍悲觀。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)