來源:國際金融報

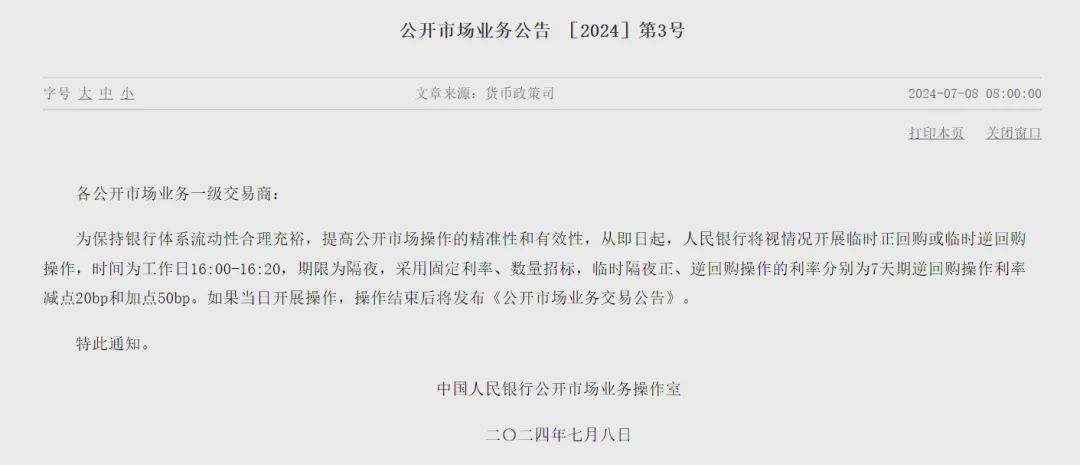

7月8日早間,中國人民銀行發(fā)布公開市場業(yè)務公告稱,為保持銀行體系流動性合理充裕,提高公開市場操作的精準性和有效性,從即日起,人民銀行將視情況開展臨時正回購或臨時逆回購操作。

多位業(yè)內(nèi)專家表示,此次臨時回購工具的創(chuàng)設豐富了貨幣政策工具的種類和期限,有助于央行更靈活地調(diào)節(jié)流動性波動,根本目的在于完善貨幣政策框架,穩(wěn)定基準利率和短期資金利率,疏通由短到長的利率傳導機制。

圖片來源:中國人民銀行網(wǎng)站

圖片來源:中國人民銀行網(wǎng)站豐富貨幣政策工具種類期限

公告顯示,此次創(chuàng)設的臨時回購操作時間為工作日16∶00—16∶20,期限為隔夜,采用固定利率、數(shù)量招標,臨時隔夜正、逆回購操作的利率分別為7天期逆回購操作利率減點20bp(基點)和加點50bp。

據(jù)了解,央行自1998年開始建立公開市場業(yè)務一級交易商制度,選擇了一批能夠承擔大額債券交易的商業(yè)銀行作為公開市場業(yè)務的交易對象,主要包括回購交易、現(xiàn)券交易和發(fā)行中央銀行票據(jù)。其中,回購交易又分為正回購和逆回購兩種,用于調(diào)節(jié)市場中貨幣供應量的工具,分別作用于回收資金和增加市場流動性。

與以往的操作模式相比較,此次央行創(chuàng)設的臨時回購操作在原有的7天、14天、28天期限上增加了“隔夜”的期限,并拓展了“工作日16∶00—16∶20”的操作時段。利率方面,當前7天期逆回購操作的利率為1.8%,這意味著臨時隔夜正回購操作利率為1.6%,臨時隔夜逆回購操作利率為2.3%。

“此次創(chuàng)設臨時回購操作,豐富了貨幣政策工具的種類和期限,釋放了央行希望可以更加及時、精準、高效調(diào)節(jié)市場流動性的信號。”上海交通大學安泰經(jīng)濟與管理學院、中國發(fā)展研究院副研究員鐘輝勇直言。

此外,央行在工具選擇上還創(chuàng)設了臨時正回購操作,或意味著正回購操作的重啟。

中國民生銀行首席經(jīng)濟學家溫彬在采訪中分析稱,此次央行明確了正回購重啟,大幅提升了吸收流動性的主動性,具有較強的信號意義。目前央行主要通過逆回購和MLF(中期借貸便利)到期時的縮量操作凈回籠流動性,操作時點和縮量空間均受到一定制約。央行設立臨時正回購工具,可以配合日前宣布的“借入賣出”國債,更加主動和靈活地吸收流動性,既豐富了央行公開市場操作的期限結(jié)構(gòu),也大幅提高了央行調(diào)節(jié)市場短期流動性的能力。

“結(jié)合‘借入賣出’國債舉措來看,臨時正、逆回購的設立反映出央行短期內(nèi)調(diào)控債券利率的決心較大,在長短兩端均出臺了強有力的調(diào)控措施,有助于債券利率更合理反映我國經(jīng)濟基本面的修復情況。從長期來看,設立臨時正、逆回購的根本目的是完善貨幣政策框架,穩(wěn)定基準利率和短期資金利率,疏通由短到長的利率傳導機制,對債市利率走勢不具有決定性作用。”溫彬進一步分析道。

釋放優(yōu)化利率走廊信號

6月19日舉行的2024陸家嘴論壇上,中國人民銀行行長潘功勝就我國未來貨幣政策框架演進指出,“未來可考慮明確以央行的某個短期操作利率為主要政策利率”,此外,“可能還需要配合適度收窄利率走廊的寬度”。

對于此次央行創(chuàng)設臨時隔夜正、逆回購工具的舉措,在多位業(yè)內(nèi)專家看來,這釋放了未來進一步優(yōu)化利率走廊的信號。

光大證券(維權(quán))金融業(yè)首席分析師王一峰認為,央行此舉主要釋放了優(yōu)化利率走廊的信號。創(chuàng)設臨時正、逆回購的舉措,重點在于減少DR(存款類金融機構(gòu)間的債券回購利率)的波動性,強化其基準利率地位,一定程度上可以整體縮窄利率走廊的寬度。

“臨時正、逆回購工具將有助于央行在流動性出現(xiàn)波動時,更加及時、靈活地予以調(diào)節(jié),平抑資金利率的大起大落,為市場創(chuàng)造更加穩(wěn)定的短期資金利率預期。且臨時正、逆回購的利率相當于形成寬度為70bp的利率走廊,大幅小于當前已有利率走廊寬度245bp。更窄的利率走廊寬度進一步限制了基準利率和短期資金利率的最大波動區(qū)間,有利于DR007(7天期回購利率)更貼近主要政策利率以及短期資金利率的穩(wěn)定,更加明確貨幣政策立場。”溫彬在采訪中分析指出。

擇時有利于穩(wěn)定市場

值得注意的是,此次臨時正、逆回購的操作時點選定在工作日的16∶00—16∶20,此舉有何考量?

“一方面,央行公開市場操作時間,本身具有靈活性,綜合考慮市場資金面情況、宏觀經(jīng)濟及貨幣政策目標等方面。”光大銀行金融市場部宏觀研究員周茂華認為,“另一方面,選擇在下午債市臨近收盤,也有助于更好穩(wěn)定尾盤市場,并向市場釋放政策取向信息。”

王一峰也在采訪中表示,將操作時點放在下午,有助于防止日內(nèi)利率的過大波動,可以防止季末等關(guān)鍵時點出現(xiàn)資金市場利率極高的情況。至于此后正、逆回購的操作方式等具體細節(jié)仍有待繼續(xù)關(guān)注。

談及未來臨時回購的回購量,溫彬認為,此次工具設立更強調(diào)“臨時”,表明央行不會以7天逆回購利率減點20bp的利率無限吸收流動性,也不會以7天逆回購利率加點50bp的利率無限釋放流動性,既對利率走廊具有一定收緊作用,但同時保留了寬度的靈活性,并非70bp寬度的緊約束。

“但臨時正、逆回購在每日外匯交易中心交易系統(tǒng)關(guān)閉前才實施,既有助于平抑資金市場通常在下午較大的流動性波動,也對短期資金利率具有較強的預期引導作用。”溫彬進一步強調(diào)。

降準降息條件逐步積累

業(yè)內(nèi)觀點認為,此次臨時回購工具的創(chuàng)設或?qū)⑦M一步提高央行調(diào)節(jié)市場短期流動性的能力。

那么,結(jié)合公開市場交易和流動性情況,下半年是否可能迎來新一輪的降準降息?

“目前經(jīng)濟穩(wěn)步復蘇、金融體系穩(wěn)健、低物價環(huán)境下,國內(nèi)常規(guī)貨幣政策空間仍大,降準、降息等工具仍在工具箱,但短期看,市場流動性偏寬松,長債市場表現(xiàn)偏離基本面等,央行短期降準等工具或延后,擇機而動。”周茂華表示。

“內(nèi)外雙重約束下,去年8月以來政策利率維持不變。從外部看,穩(wěn)匯率是重要考量;從內(nèi)部看,穩(wěn)息差、防風險仍是影響因素。”溫彬分析道,“此前在3月21日的國新辦發(fā)布會上,央行釋放了相關(guān)信號,下半年嚴禁‘手工補息’的整改落實到位,美聯(lián)儲貨幣政策轉(zhuǎn)向越發(fā)臨近,降息條件正逐步積累。同時,考慮到當前通脹低迷下實際利率偏高,有效融資需求遲遲未有改觀,為激勵實體加杠桿意愿,也需要繼續(xù)降低名義利率。”

在溫彬看來,降準根據(jù)流動性情況相機抉擇,三四季度存在降準可能。“三季度政府債發(fā)行節(jié)奏將明顯加快,或造成一定流動性擾動。11月至12月因國債到期量較低,流動性壓力也相對較大,再加上四季度MLF到期量較高,屆時三季度末或四季度可能實施降準,以呵護流動性和緩解央行續(xù)作MLF的壓力。”

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)