每經記者 趙云 每經編輯 肖芮冬

5月31日,市場全天沖高回落,三大指數均小幅下跌,滬指3100點得而復失。截至收盤,滬指跌0.16%,深成指跌0.22%,創業板指跌0.44%。

板塊方面,AIPC、商業航天、人形機器人、數字貨幣等板塊漲幅居前,汽車拆解、有機硅、小金屬、電力等板塊跌幅居前。

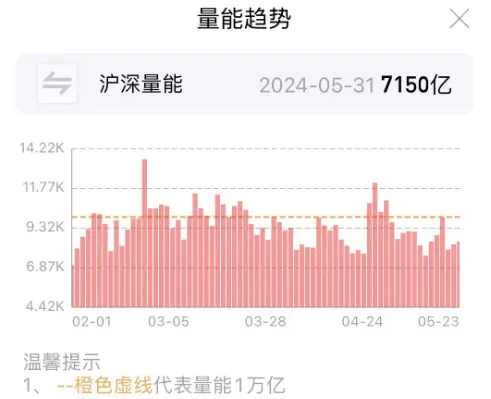

總體上個股漲多跌少,全市場超3200只個股上漲。滬深兩市成交額7150億,較上個交易日萎縮83億。

今天個股漲多跌少,賺錢效應稍有好轉,但指數比較疲軟,尾盤紛紛翻綠。

原因也不難找——還是量能太弱,弱到在5月最后一個交易日,創下一個比較尷尬的紀錄。

數據顯示,今天滬深兩市成交額僅7150億元,從上周五(5月24日)至今,已連續6天低于8000億元,是本輪反彈以來不曾有的情況。換句話說,市場資金的活躍度創下新低。

但這并不意味著,我們應該對后市特別悲觀。

從下圖大致可以看出,此前兩波量能的低谷期大致在3月底4月初和4月下旬,對應的市場點位并不如現在高,但都在量能見底的同時走到了震蕩區間下沿,隨后有所反彈。

而上周五以來,低迷的成交額之下,主要指數也在緩慢筑底,似乎在等一個放量反攻的契機,正所謂“物極必反”。

恰好下周市場也進入了嶄新的六月行情,資金面有望改善。

且行且看!

昨天的推送中我們提到,場內資金正尋找一個能“穿越”的新題材破局,今天,本周大火的商業航天板塊延續漲勢,有意鞏固“新主線”候選者的地位。

消息面上,繼本周三我國在山東省日照市黃海海域使用谷神星一號海射型遙二運載火箭,成功將天啟星座25星至28星共4顆衛星送入預定軌道后,今早7時39分,我國在酒泉衛星發射中心使用谷神星一號商業運載火箭,成功將極光星座01星、02星發射升空,衛星順利進入預定軌道,發射任務獲得圓滿成功。此次任務還搭載發射了張江高科號衛星、云遙一號26星和河北臨西一號衛星。此次任務是谷神星一號商業運載火箭的第13次飛行。

開源證券表示,衛星互聯網作為地面通信系統的有效補充和未來6G的重要組成部分,下游應用市場廣闊,具有較大的商業潛力和前景。近期產業發展如火如荼,如我國試驗衛星陸續發射、多地出臺產業支持政策、終端應用不斷普及、海外星鏈發展日益壯大等,衛星互聯網有望迎來市場“破繭”和產業鏈“成蝶”的重要歷史發展機遇期。

此外,容量更大的消費電子概念,其實才是今天支撐指數的主力。包括AIPC、MR(混合現實)、AI手機、人形機器人在內的多個板塊漲幅居前。

據報道,在AI的加持下,消費電子行業快速復蘇。Canalys數據顯示,2024年第一季度,全球智能手機市場出貨量同比增長10%,達到2.962億部,高于市場預期,為10個季度以來首次雙位數增長。

一季度,全球臺式機和筆記本電腦的總出貨量同比增長2.9%,達5700萬臺。平板電腦市場出貨量也實現小幅增長,達到3370萬臺,同比增長1%,為5個季度以來首次正增長。

國內方面,消費電子市場復蘇勢頭同樣強勁。

中國信通院數據顯示,2024年4月,國內市場手機出貨量2407.1萬部,同比增長28.8%。其中,5G手機2023.2萬部,同比增長52.2%。2024年1月—4月,國內市場手機出貨量9148.6萬部,同比增長12.3%。其中,5G手機7666.5萬部,同比增長18.3%。

人形機器人板塊的新催化,主要是Open AI最新宣布重啟此前放棄的機器人團隊。另外,綿陽樂聚機器人技術有限公司旗下“夸父-MY”人形機器人日前正式發布。

國金證券表示,今年下半年智能手機、AIPC將迎來眾多新機發布,三季度有望迎來需求旺季。中長期來看,AI給消費電子賦能,帶來新的換機需求,看好AI驅動、需求復蘇受益產業鏈。

據上證報,二季度以來,中國股票資產在全球市場中表現突出,外資對中國權益市場的投資回暖。

數據顯示,上周,主要投向中國股票資產的iShares旗下MSCI新興市場ETF資金流入高達10.7億美元,刷新2022年4月以來單周紀錄。這也是該ETF連續兩周吸引資金流入。

與此同時,外資機構紛紛表示看好中國股票資產未來漲勢。從背后邏輯來看,政策對于房地產市場的托底效果顯著提振了海外投資者的風險偏好。此外,隨著資本市場改革舉措不斷推進,在較低的估值水平下,中國股市的配置優勢彰顯。

如野村東方國際證券認為,A股市場再度臨近“擊球區”。

其表示,二季度A股相較美股可能表現出相對收益,主要因為低估值在不確定的未來下顯得彌足珍貴。但市場受風險偏好和基本面弱復蘇影響,A股短期或仍處震蕩期。市場對中國經濟改善的預期有望增強,周期及地產等行業受益持續增強的政策預期而帶動指數上行。

此外,資金面受益外資回流的消費醫藥權重行業,有望驅動A股風格從紅利逐步再平衡。不過因為資金面整體仍不夠充裕,上述行業走強的同時可能會對TMT等資金面敏感行業的流動性產生擾動,指數的反彈可能將加劇A股行業表現的分化。

該機構認為,A股資金面匱乏的問題仍有待解決,且在經歷了較長期的基本面壓力后,市場需要更多信號才有望確立對復蘇的一致預期。在此之前,由于流動性不足的原因,市場行業間的波動幅度預計仍將維持高位。需要留意的是,經濟改善方向正在逐漸清晰,因此市場的下挫意味著A股再度臨近“擊球區”,諸多中長期的方向重新展露配置機會。

本周早些時候,于香港召開的瑞銀亞洲投資論壇上,瑞銀中國股票策略研究主管王宗豪表示,“當前市場環境與2016年頗為相似。除了政策層面的持續支持外,從微觀層面來看,上市公司的基本面狀況比2015年和2016年更為健康。目前,中國上市公司的杠桿率有所下降,遠低于2015年和2016年的水平,現金流處于歷史高位,且企業利潤表現亦較為出色。”

其認為,中國股市目前正處于穩步上升的調整階段。如果上述預期成真,隨著房地產市場的逐步穩定,預計中國股市在明年將展現出更為強勁的表現。特別是港股市場,自4月中下旬以來已迎來了顯著的反彈。從交易角度來看,一些海外長期資金已開始積極購入中國股票。

責任編輯:何俊熹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)