投資要點

1、市場情緒水平可從市場資金情緒、上市公司行為和輿情環境三個層面進行觀測,當前均呈現從冰點好轉的特征,這是市場底進一步夯實的積極信號。

2、資金情緒方面,從底部開始回升的是寬基和主要賽道換手率和成交額、外資和兩融,創新低個股數量明顯收縮,但公募發行和私募倉位仍處于低位。

3、上市公司行為方面,近期回購規模明顯擴張,產業資本凈減持快速縮量,并且上市公司開始主動釋放利好,寧德回購+茅臺提價對于扭轉核心資產悲觀預期有重要作用。

4、輿情環境方面,在10月下旬白馬股補跌之后,一方面公募基金自購潮再起,另一方面本輪官媒發聲較為“硬核”。

5、情緒先行,市場情緒的好轉疊加海外流動性的改善,繼續看多年末行情,風格上首選成長,沿著中美緩和的路徑布局科技、醫藥等方向。

風險提示:全球疫情反復、海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考。

報告正文

01

市場資金情緒:逐步上行

市場資金情緒呈現從冰點好轉的特征,投資者持股體驗較差的時期已經過去,但資金入場的積極性尚未全面改善,公募基金新發行依然偏冷,私募基金股票倉位仍處歷史較低水平。

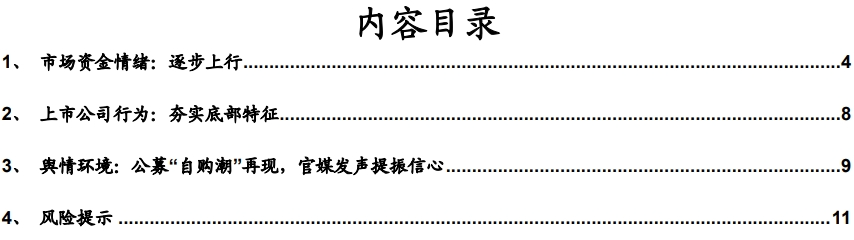

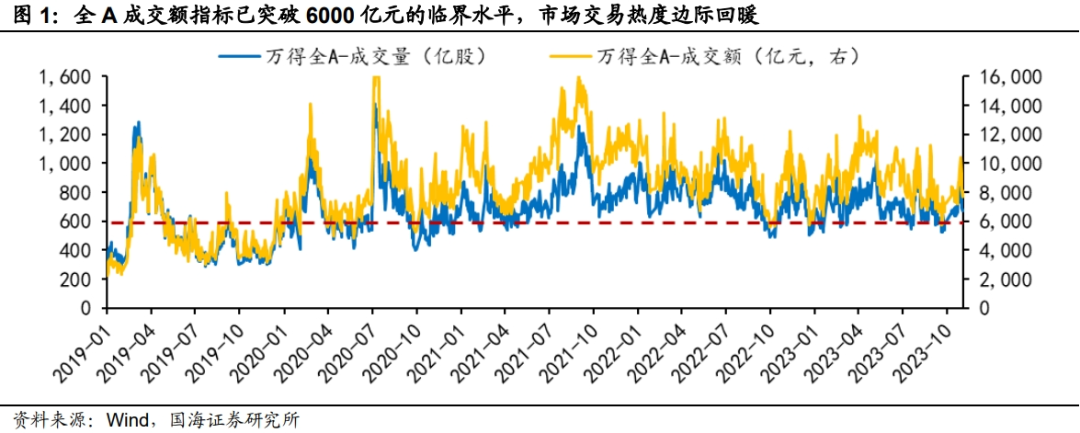

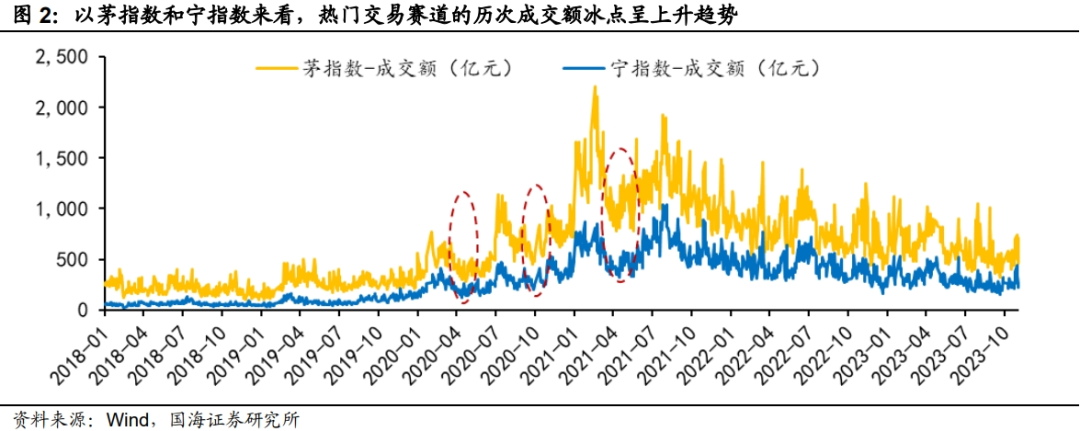

全A成交額已突破6000億的臨界水平,市場交易熱度邊際回升。2021年以來全A單日成交額曾3次下探至6000億元以下,分別是2022年9-10月、12月、2023年9月。截至11月3日,全A成交額從9月20日5740億元的低點反彈至8111億元,且較10月23日市場底部的成交額(7217億元)邊際回升,市場交易熱度回暖。熱門交易賽道的歷次成交額冰點呈上升趨勢,2020年4月、9月及2021年4月市場交易低迷時期,寧指數成交額冰點分別為282、456、809億元,而茅指數成交額冰點分別為142、204、324億元。2022年年底以來,TMT作為熱門賽道經歷了兩輪情緒底,2022年12月及2023年9月TMT指數的成交額冰點分別為1213、1804億元,類比2020-2021年核心資產、新能源兩大熱門賽道,TMT成交額有望延續抬升。

換手率指標顯示當前交易情緒有所回暖,但仍低于近兩年來的中樞水平。2020年以來的牛市期間,市場日換手率中樞整體有所上升(由2018年-2019年的1.0%至2020年-2021年的1.5%)。2022年至今市場整體波動加劇,換手率中樞回落至1.3%的水平。當前全A換手率已從9月底部位置(0.83%)有所回升,截至11月3日,全A換手率回升至1.19%,仍低于中樞水平。

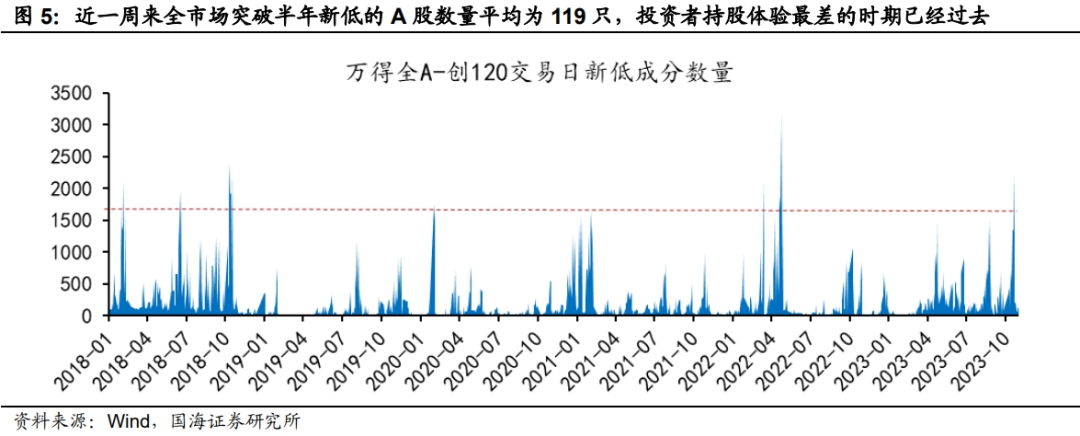

投資者持股體驗最差的時期已經過去。從市場近期創半年新低的標的數量來看,10月18日至23日市場急跌時,創新低的成分股一度突破2000只,超過2022年10月市場底的新低數量,但尚未突破2022年4月外部沖擊擾動時期的冰點(創新低股票數量達3134只)。近一周以來全市場突破半年新低的標的數量平均為119只,較此前明顯回落,投資者持股體驗最差的時期已經過去。

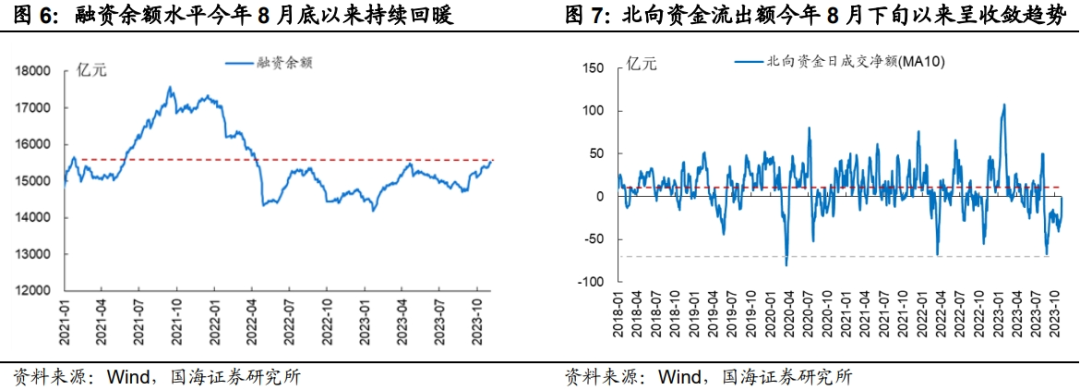

自8月政策底夯實以來,杠桿資金及外資情緒呈回暖跡象,融資余額水平回升至近一年高位,北向資金凈流出呈收斂態勢。自今年8月底降印花稅等政策“四箭齊發”、一線城市房地產調控放松以來,市場融資余額水平已經開始趨勢性回升,當前歷史分位水平(近兩年)為77.3%,處于近一年的高位,但仍低于2021年下半年的平均水平。盡管當前北向資金仍然為凈流出狀態,但自8月下旬凈流出水平到達歷史極值位置后,流出水平開始趨勢性收斂,成交凈額(MA10)正向中樞水平回歸。

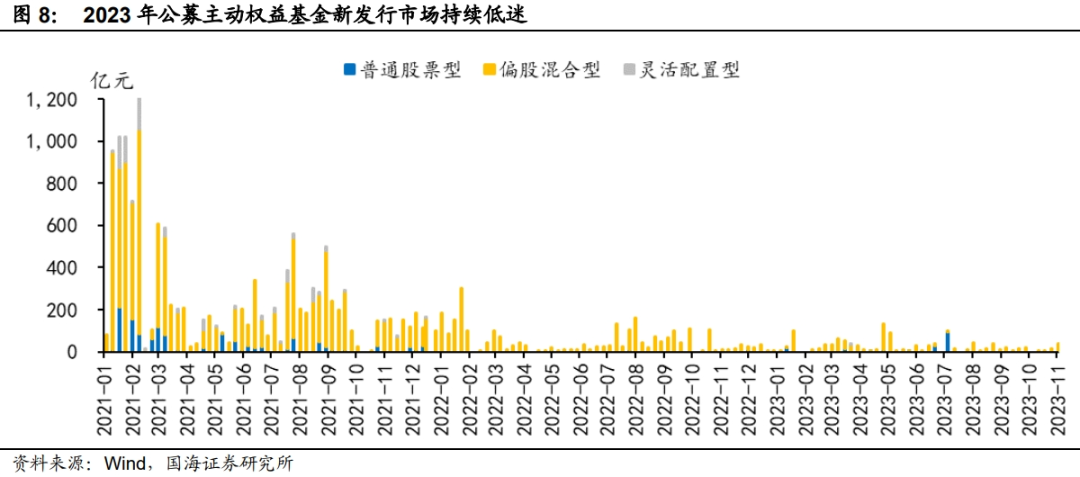

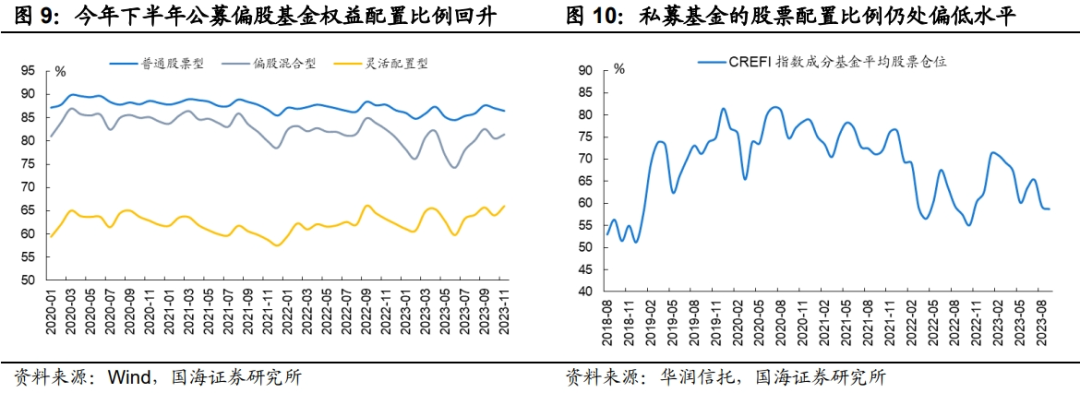

機構層面看,情緒尚未全面回暖,公募偏股基金的股票倉位總體回升,不過新發行市場仍然趨冷,私募基金股票倉位仍處歷史較低水平。公募基金方面,偏股型基金對于股票的配置比例今年6月以來總體回升,顯示對未來權益市場較為樂觀,但普通股票型基金的權益配置比例近期有小幅回落,偏股混合型和靈活配置型基金的股票倉位總體提升更為明顯,此外,主動權益型基金新發行市場持續遇冷,發行規模仍處歷史低位,較難形成增量帶動效應。私募基金方面,CREFI(華潤信托陽光私募股票多頭指數)成分基金的平均股票倉位61.1%(2023Q3月均),相較年初70.5%(2023Q1月均)回落明顯,處于2018年以來的歷史較低水平。

02

上市公司行為:夯實底部特征

上市公司行為方面,資金面上股東減持與企業回購規模的變化,以及消息面上是否存在積極信息的密集發布,是輔助判斷市場是否處于底部的主要因素。

從歷史數據來看,企業回購規模在市場觸底時期多會同步放量,并于觸底后1-2月維持較高水平,產業資本凈減持規模則常在市場觸底前后快速縮量。從股票回購來看,在2018年12月、2019年6月、2020年3月、2021年3月、2022年4月和2022年10月的六次階段性探底行情中,除了2022年3月上市企業回購規模提前放量外,其余時期量均與市場底同步形成,并于觸底后1-2月維持較高水平。從產業資本凈減持規模變化來看,產業資本凈減持規模通常在見底前就有所下降,但在市場觸底前后會快速縮量。以2019年初市場的觸底回升行情為例,產業資本單周凈減持規模從2018年12月23日的30.07億元下降至2018年12月30日的23.75億元,并在2019年1月6日大幅逆轉為凈增持。

本輪企業回購規模已于10月明顯擴張,產業資本凈減持在10月中旬快速縮量,從上市公司行為來看,當前已基本形成市場底部特征。企業回購方面,2023年10月A股上市企業回購規模上升至110.4億元,9月為86.0億元,已出現明顯擴張。從絕對量來看,2018年以來的六次階段性觸底時期,當月企業回購的平均規模為119.8億元,當前已基本接近。產業資本凈減持方面,2023年10月11日至10月18日,產業資本凈減持規模降至3.97億元,已形成符合市場底的快速縮量特征,根據歷史經驗來看,在縮量后雖然凈減持規模會有所回升,但對市場反彈并不構成阻礙。

過去幾輪市場情緒冰點多伴有官方或上市公司發布積極信息的情形,本輪“減持新規”的發布以及貴州茅臺的逆勢提價與此特征基本吻合。2018年11月,三部委聯合發布《關于支持上市公司回購股份的意見》,鼓勵上市公司股票回購。2022年3月,業績好的上市公司集中提前公布經營數據,茅臺等公司首次公布月度業績。2022年4月,三部門發布《關于進一步支持上市公司健康發展的通知》,支持上市公司增加現金分紅在利潤分配中的比重,與投資者分享發展紅利。本輪證監會于8月27日發布“減持新規”,10月16日晚70余家深市公司密集披露股東提前終止減持計劃、自愿承諾不減持及延長鎖定期的相關公告。此外,貴州茅臺時隔近六年于10月31日晚宣布提價,提振白酒市場信心,隨后瀘州老窖亦跟隨提價。

03

輿情環境:公募“自購潮”再現,官媒發聲提振信心

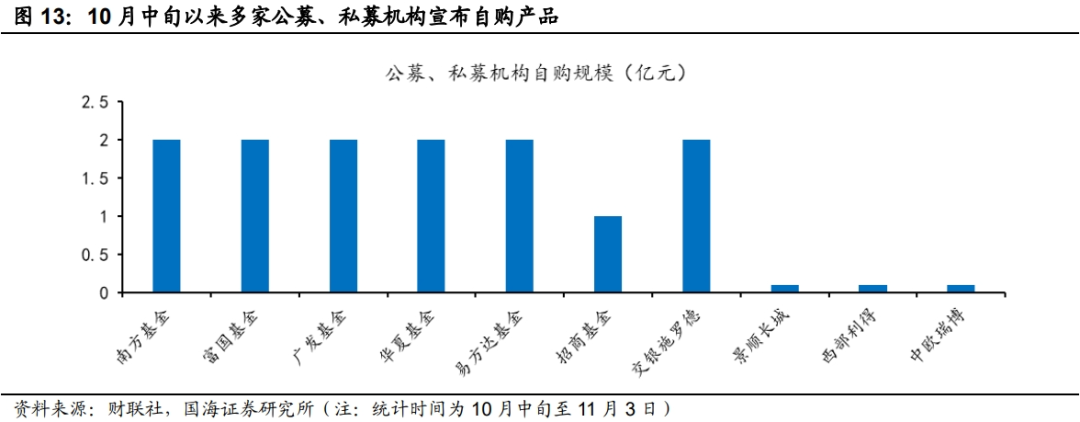

10月下旬以來 ,大量公募私募基金公司宣布以自有資金自購旗下產品。充分發揮市場主體自我調節機制作用。隨著10月中下旬市場再度下探,近期多家頭部公募再次掀起“自購潮”,10月中旬以來,南方、招商、廣發、富國和易方達等9家公募基金已經累計自購13.2億元,自購產品主要以公司權益類產品為主,此外,10月18日百億私募基金宣布1000萬元實施自購。本次“自購潮”是今年以來的第二輪,今年8月市場連續回落背景下,多家公募基金“真金白銀”入場救市。而回顧近兩年市場主體表現,公募基金“自購潮”往往出現在情緒底部,如2022年10月底、2022年4月底。

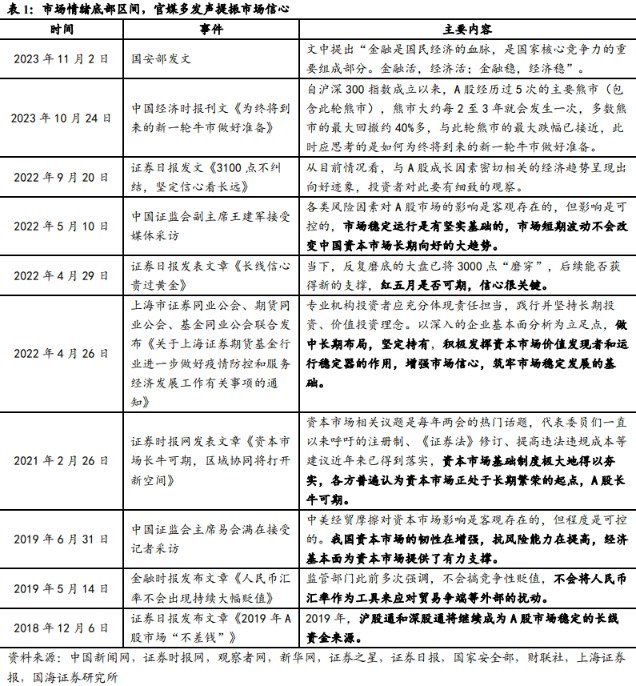

近日官媒發聲提振市場信心,過去市場情緒低迷期同樣出現過類似情形。10月中旬以來市場快速下探,上證指數于10月23日再度跌破3000點,10月24日中國經濟時報刊文《為終將到來的新一輪牛市做好準備》,官媒喊話提振市場信心。11月以來市場在短暫反彈后再度陷入調整,11月2日國安部發文重申“金融是國民經濟的血脈,是國家核心競爭力的重要組成部分。金融活,經濟活;金融穩,經濟穩”。回顧近幾年市場情緒低迷時同樣出現過類似情形,如2022年9月、2022年4月、2019年1月、2019年8月等市場底部區間,官媒均喊話提振市場信心。

04

風險提示

全球疫情反復、海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考、比較研究的局限性等。

責任編輯:洪大龍

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)