隨著2022年銀行年報漸次公布,其旗下的理財子公司業績情況也浮出水面。從目前已公布的理財子公司數據來看,盡管去年債市波動引發理財贖回潮,但整體經營數據仍然相對穩健。

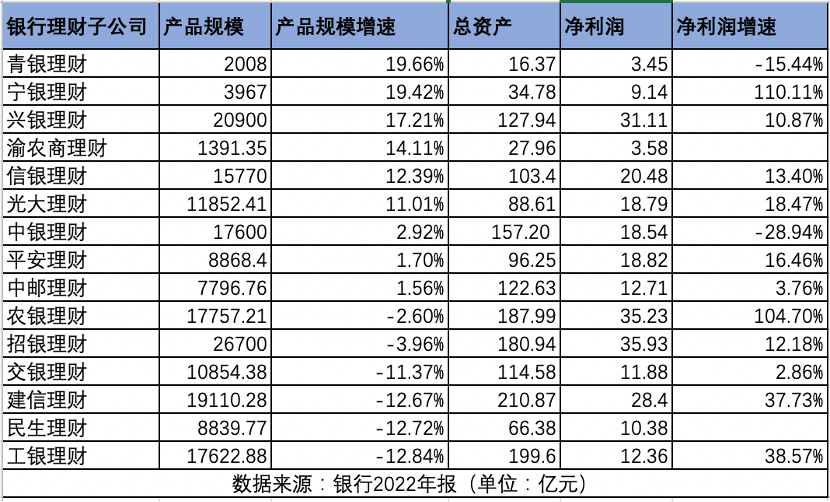

據第一財經記者統計,截至4月7日,已有15家銀行發布了理財子公司的經營狀況,其中有除民生理財、渝農商行未統計到增長數據外,有11家銀行錄得凈利潤同比增長。其中寧銀理財、農銀理財的增速超過100%。

相比于業績端仍相對穩定,受去年債市波動的影響,銀行理財子的產品規模出現不同程度的縮減,其中不少國有大行產品規模縮減了10%以上。例如工銀理財產品余額就較2021年年末下降了12.84%。

展望后市,中信證券首席經濟學家明明預計,今年3月銀行理財規模環比增速將會轉正,贖回影響將基本消除,債市在降準之下有望震蕩走強。2023年下半年理財規模將恢復至29萬億以上的水平,將助推債市在下半年走強。

凈利潤增速大多增長

從公布的年報數據來看,15家銀行理財子大多實現盈利。其中凈利潤最高的是“零售之王”招銀理財,規模達到35.93億元,較去年同期增長12.18%;農銀理財勢頭更猛,以35.23億元的凈利潤緊隨其后,相比去年同期激增104.7%。有業內人士指出,農銀理財凈利潤增長速度加快或與其去年承接母行大規模理財產品轉移有關。

緊隨其后的是興銀理財和建信理財,2022年凈利潤分別為31.11億元、28.4億元。此外,凈利潤在15億元以上的還有信銀理財、平安理財、光大理財。

從凈利潤同比增速來看,15家銀行中有13家公布了相應數據,其中有11家凈利潤出現增長,僅有2家錄得凈利潤下滑。增速前兩名分別是寧銀理財、農銀理財,分別較去年增長110%、104.7%,與第三名工銀理財(增速僅為38.57%)遠遠拉開了距離。此外,光大理財、平安理財2022年凈利潤增速也在15%以上。

有業內人士指出,在去年理財市場大規模波動中,銀行理財子們凈利潤仍保持增長態勢與多重因素有關。一方面,去年上半年不少銀行理財子業績發展迅速,奠定了相對良好的基礎。在2022年半年報中,將近一半銀行理財子凈利潤同比增速達到100%以上。另一方面,母行的“輸血”也是重要原因,不少銀行直屬理財正向理財子遷移。

不過,還有兩家銀行在凈利潤增速方面并不理想,2022年中銀理財的凈利潤為18.54億元,同比下滑28.94%;與此同時,今年素有“0破凈”神話的青銀理財此次凈利潤也出現負增長,較去年同期下滑15.44%,在已公布的理財子中位列倒數第二。值得注意的是,在2022年中報中,青銀理財曾以凈利潤同比增長537.5%的成績位居榜首。

據該理財公司官方資料介紹,青銀理財面對波動強化產品運作,成功保持“零破凈”(是2022年末唯一管理產品“零破凈”的銀行理財子公司),理財產品和理財資產余額同時突破兩千億元。但在2023年,山東銀保監局曾先后公布兩張罰單,對青島銀行“理財產品相互交易調節收益違法違規行為”進行處罰。

從整體來看,理財子公司雖在經營上成績相對穩健,但今年為投資者創收的能力確并不理想,在理財凈值化元年屢屢折戟。中國銀行業理財登記托管中心發布的《中國銀行業理財市場年度報告(2022年)》顯示,去年各月理財產品平均收益率僅為2.09%。與此前動輒4%以上的收益率相比,出現明顯回落。

產品規模集體“瘦身”,前三甲座次生變

債市贖回潮沖擊下,理財規模產品規模前三甲已悄然生變。

具體來看,在已披露的15家銀行理財子中,招銀理財的產品存續規模居行業首位。截至2022年末,該公司管理理財產品規模為2.67萬億元,較上年末減少3.96%。除招銀理財外,興銀理財、建信理財位列第二、第三,理財產品規模分別為2.09萬億、1.91萬億。

值得注意的是,2021年底,當時前三甲分別為招銀理財(2.78萬億)、建信理財(1.91萬億)、工銀理財(1.76萬億)。對比來看,2022年興銀理財首次進入前三甲之列,而原本在三甲內的工銀理財則退居第五,被農銀理財、興銀理財趕超。

此外或是受債市贖回潮影響,近年整體產品規模都進入下行區間。根據目前15家銀行理財子公司統計,合計產品規模為19.10萬億,同比下降0.9%。

產品規模整體微降背后,有銀行扛住壓力逆勢擴張,也有銀行收縮規模求穩,2022年理財子公司產品規模呈現出冰火兩重天的分化態勢。

“這與去年四季度的情況有關。”一位銀行分析人士向第一財經記者表示,由于去年年底債市波動,頭部理財公司基本都求穩,主動壓降規模。而部分城商行和股份行本身基數較小,或者正處于承接母行理財產品的過程中,因此規模不降反升,現逆勢擴張的態勢。

數據也印證了這一判斷。一方面頭部理財公司規模持續承壓。6家國有大行中,除中郵理財、中銀理財外,其余銀行的理財子公司產品規模都出現不同程度的下滑。其中工銀理財、建信理財、交銀理財下降的幅度都超過10%。股份行中,民生理財、招銀理財產品規模分別下滑12.72%、3.96%。

頭部理財公司持續承壓的同時,部分城商行和股份行仍逆勢保持規模增長。從理財規模增速上看,產品規模增速最高的是青銀理財,增速達到19.66%。此外,增速在15%以上的還有寧銀理財、興銀理財,增速分別為19.42%、17.21%。

多位理財公司業內人士指出,雖然銀行理財資金大規模贖回的時候已經過去了,但穩規模仍是今年最重要的任務之一,各家銀行應對策略也各有差異。

招銀理財方面指出,進入2022年11月,債市出現近兩年來最大急跌,引發債券型基金、銀行理財產品凈值波動,對銀行理財業務整體形成沖擊,部分產品凈值在短期內大幅回撤,行業理財規模均有不同程度下降。對此,招銀理財通過提升產品備付水平、豐富理財產品系列與策略、加強產品信息披露與投資者適當性銷售管理等措施,平穩渡過了債市巨幅波動期。

對于理財產品的贖回潮,建設銀行副行長紀志宏表示,本次理財贖回是行業現象,建信理財部分產品凈值回撤并出現客戶贖回。對此,建信理財在投資端,加強對股市債市的跟蹤研判,把握大類資產輪動節奏,下先手棋、打主動仗。在產品端,進一步完善產品體系,優化產品結構,適當增加中長期理財產品的發行,提升資金端穩定性。在銷售端,建立健全理財產品準入、篩選、評價體系,強化優質產品發掘和銷售能力,提升客戶財富管理體驗。

民生理財在應對破凈和贖回方面,則主要在售后、發行兩方面發力。具體而言,民生理財在財報中表示,在負債端,一方面優化售后服務,就客戶關切的問題做好溝通解釋,在交流中增進與渠道和客戶的互信;另一方面,及時部署低風險產品發行,有效承接客戶贖回資金,凈贖回規模明顯低于其他同業。同時,以更高的頻率監測流動性指標、執行壓力測試,有效控制流動性風險。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)