炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

財聯社7月5日訊(編輯 張偉)7月5日,央行再次開展了30億元7天期逆回購操作,中標利率2.10%持平。據悉,今日有1100億元逆回購到期,因此凈回籠1070億元。

這是央行第二個將逆回購操作維持在30億元規模的交易日,兩日內公開市場累計凈回籠2040億元。6月末時點已過,7月1日下半年第一個交易日,資金面重回寬松,而央行卻在7月的第二個交易日即7月4日開展30億元逆回購操作,現券收益率隨后明顯上行,1-5年利率債收益率上行4-6bp。

市場人士指出,月初資金面并不緊張,只是在30億元操作規模下資金利率上行,價格偏貴。對資金供需本身來說,投放30億還是投放100億并無太大的實質影響。

“6月資金面能維持偏松的原因,主要是財政資金的投放在加快,疊加央行上繳利潤帶來的資金投放量也在持續給資金面寬松帶來支撐。”某股份行資金人士指出。但央行此舉是否意味著接下來資金面轉向,依然在資金市場引發熱議。

國君固收稱,央行OMO縮量至30億是非常明確的利空信號,除非很快恢復至100億OMO的常規操作,否則市場的空頭情緒還會進一步蔓延。央行釋放這種明確緊的信號,可能是想暗示市場要降杠桿。按照這個思路,加杠桿買2-3年信用債不是最優策略,如果調整延續,曲線將會出現明顯熊平。

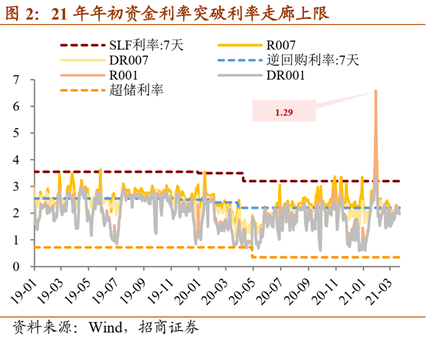

部分機構認為,當下時點與2021年1月情況類似,央行連續多日進行100億以內的公開市場操作,隨后資金利率快速收緊,甚至一度突破利率走廊上限。

對此,廣發證券則解釋稱,市場熱議的2021年1月情形,與當下相比,資金面波動可能更多是由財政因素所導致。通過政府存款的變動情況推斷,2021年1月繳稅規模較大,同時部分財政支出被推遲到了2月,特殊的財政變動情況影響了資金面表現。此外,資金利率的高點出現在月末而非月中也能佐證上述推斷。

由于今年專項債發行高峰前置,對應繳款形成財政存款進入國庫。這種吸收效應恰被留抵退稅部分對沖。而6月發行近1.4萬億元新增專項債預計主要在7-8月形成財政支出,使得今年7-8月財政支出釋放資金規模大于往年同期,對流動性形成補充。

央行信號意義顯現 利率債收益率上行2bp

在央行首日30億操作后,債市承壓,現券收益率上行明顯。10Y期利率債上行2bp,1-5Y期利率債上行4-6bps,利率互換5Y期品種上行6bps。

“6月資金面能維持偏松的原因,主要是財政資金的投放在加快,疊加央行上繳利潤帶來的資金投放量也在持續給資金面寬松帶來支撐。”某股份行資金人士指出。

國盛證券也認為,過去一段時期流動性的寬松并非主要源于央行的貨幣投放,這意味著即使央行減少資金投放,流動性可能也不會顯著收緊。而當前基本面和信用狀況并不支持央行收緊流動性,在財政存款繼續下降、居民繼續回補銀行體系流動性情況下,流動性將繼續保持寬松,流動性未到趨勢轉變的時候。

自4月份以來,DR007持續偏離公開市場操作7天利率,僅在6月末短暫靠近。

(數據來源:wind)

(數據來源:wind)某券商固收首席認為,目前來看,經濟恢復態勢較好,央行繼續維持資金市場利率偏離政策利率的必要性降低,三季度央行或會將DR007利率拉回到政策利率附近,參考2020年6月,DR007利率從低點1.35%上升到7月初的2.20%,與當時的OMO利率一致,從市場表現來看,2020年5月至7月,長端利率債從2.6%上行到3.0%。

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)