意見領(lǐng)袖丨任澤平團(tuán)隊(duì)

截至2021年,中國新能源汽車產(chǎn)銷量已經(jīng)連續(xù)七年位居全球第一,成為世界新能源汽車第一大國。中國新能源汽車市場滲透率正步入高增長快車道。自2021年起,新能源汽車全面進(jìn)入市場驅(qū)動階段,全年市場滲透率達(dá)13.4%,新能源汽車市場“黃金十五年”正在到來。根據(jù)當(dāng)前政策目標(biāo)以及汽車消費(fèi)市場空間推算,預(yù)計(jì)到2035年,中國新能源汽車銷量有6至8倍的成長空間。

歷次能源革命均推動了工業(yè)革命,并造就新的國際秩序。第一次能源革命,動力裝置是蒸汽機(jī),能源是煤炭,交通工具是火車,英國超過荷蘭;第二次能源革命,動力裝置是內(nèi)燃機(jī),能源是石油和天然氣,能源載體是汽油和柴油,交通工具是汽車,美國超過英國;當(dāng)前正處于第三次能源革命,動力裝置是電池,能源從化石能源轉(zhuǎn)向可再生能源,能源載體是電和氫,交通工具是新能源汽車,中國有望在這一過程中展現(xiàn)新技術(shù)優(yōu)勢。

全球新能源汽車發(fā)展規(guī)劃

當(dāng)前,許多國家和地區(qū)相繼出臺了各種扶持政策,促進(jìn)新能源汽車的技術(shù)提升和市場推廣。在支持新能源汽車發(fā)展方面,各國態(tài)度比較統(tǒng)一。

一、全球燃油車禁售時(shí)間表和新能源汽車發(fā)展目標(biāo)

新能源汽車總體規(guī)劃分為兩類:燃油車禁售時(shí)間表和新能源汽車發(fā)展目標(biāo)。

1、在燃油車禁售方面,從各國披露的情況來看,挪威、德國、日本、美國、荷蘭、英國、法國、葡萄牙等國家都宣布了燃油車禁售時(shí)間,其中挪威最為激進(jìn),時(shí)間節(jié)點(diǎn)為2025年,其余國家都集中在2030年至2040年。

中國除海南省宣布2030年全面禁售燃油車以外,其他省份暫未公布燃油車禁售時(shí)間表。2019年8月工業(yè)和信息化部在《對十三屆全國人大二次會議第7936號建議的答復(fù)》中明確表示,未來會因地制宜、分類施策,支持有條件的地方和領(lǐng)域開展城市公交出租先行替代、設(shè)立燃油汽車禁行區(qū)等試點(diǎn)。

2、在新能源車發(fā)展目標(biāo)方面,挪威最為激進(jìn),中國相對比較積極穩(wěn)健。從各國官方披露的情況來看,新能源汽車占新車銷售的占比,挪威到2025年為100%,美國到2030年為50%, 中國根據(jù)《節(jié)能與新能源汽車技術(shù)線路圖2.0》,采取逐步提升的策略,到2025年為20%、到2030年為40%、到2035年為50%。

從各國規(guī)劃的時(shí)間表來看,全球新能源汽車發(fā)展已經(jīng)確定步入快車道,未來10年全球新能源汽車滲透率將會快速提升以完成各國自定目標(biāo)。中國由于人口較多,國土面積及地區(qū)差異性較大等因素并沒有推出強(qiáng)制禁售燃油車的方案,但國家全面支持新能源汽車發(fā)展的態(tài)度是明確的。

二、我國新能源汽車長期發(fā)展戰(zhàn)略規(guī)劃

未來我國新能源汽車長期發(fā)展規(guī)劃主要基于2020年11月2日國務(wù)院辦公廳印發(fā)的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》。這份發(fā)展規(guī)劃明確了我國新能源汽車長期規(guī)劃要點(diǎn):

一是到2025年,純電動乘用車新車平均電耗降至12.0kWh/100km;新能源汽車新車銷售量達(dá)到汽車新車銷售總量的20%左右;高度自動駕駛汽車實(shí)現(xiàn)限定區(qū)域和特定場景商業(yè)化應(yīng)用;完善充換電、加氫基礎(chǔ)設(shè)施建設(shè);放寬市場準(zhǔn)入、完善雙積分政策等。

二是力爭到2035年,純電動汽車成為新銷售車輛的主流,公共領(lǐng)域用車全面電動化;燃料電池汽車實(shí)現(xiàn)商業(yè)化應(yīng)用,高度自動駕駛汽車實(shí)現(xiàn)規(guī)模化應(yīng)用;充換電服務(wù)網(wǎng)絡(luò)便捷高效,氫燃料供給體系建設(shè)穩(wěn)步推進(jìn),有效促進(jìn)節(jié)能減排水平和社會運(yùn)行效率的提升。

基于《節(jié)能與新能源汽車技術(shù)線路圖2.0》,目前我國新能源汽車技術(shù)發(fā)展著力點(diǎn)放在電動化和智能網(wǎng)聯(lián)化,具體發(fā)展路徑規(guī)劃如下:

一是在節(jié)能汽車油耗方面,提出至2025年、2030年、2035年新車平均油耗目標(biāo),其中乘用車(含新能源)分別為4.6L/100km、3.2L/100km、2.0L/100km;傳統(tǒng)能源乘用車(不含新能源汽車)分別為5.6L/100km、4.8L/100km、4.0L/100km;混合動力乘用車分別為5.3L/100km、4.5L/100km、4.0L/100km。

二是在純電動和插電式混合動力汽車方面,到2035年,形成自主、完整的產(chǎn)業(yè)鏈,自主品牌純電動和插電式混合動力汽車產(chǎn)品技術(shù)水平和國際同步;新能源汽車占汽車總銷量的50%以上,其中純電動車占新能源汽車的95%以上;實(shí)現(xiàn)純電動技術(shù)在家庭用車、公務(wù)用車、出租車、租賃服務(wù)用車以及短途商用車等領(lǐng)域的推廣應(yīng)用。

三是智能網(wǎng)聯(lián)汽車方面,到2025年,L2、L3級智能網(wǎng)聯(lián)汽車銷量占比達(dá)到50%,L4級智能網(wǎng)聯(lián)汽車進(jìn)入市場;到2030年,L2、L3級智能網(wǎng)聯(lián)汽車銷售占比達(dá)到70%,L4級智能網(wǎng)聯(lián)汽車銷售占比達(dá)到20%,且實(shí)現(xiàn)L4級智能網(wǎng)聯(lián)汽車在高速公路廣泛應(yīng)用,在部分城市道路規(guī)模化應(yīng)用;到2035年,L4、L5級智能網(wǎng)聯(lián)車輛具備與其他交通參與者間的網(wǎng)聯(lián)協(xié)同決策與控制能力,各類網(wǎng)聯(lián)式高度自動駕駛車輛廣泛運(yùn)行于中國廣大地區(qū)。

四是在新能源汽車電驅(qū)動系統(tǒng)方面,到2035年,我國新能源汽車電驅(qū)動系統(tǒng)產(chǎn)品總體達(dá)到國際先進(jìn)水平。其中,乘用車電機(jī)比功率達(dá)到7.0kW/kg、電機(jī)系統(tǒng)超過80%的高效率區(qū)95%、乘用車電機(jī)控制器功率密度達(dá)到70kW/L、純電驅(qū)動系統(tǒng)比功率為3.0kW/kg等。

五是在充電基礎(chǔ)設(shè)施方面,到2035年,建成慢充樁端口達(dá)到1.5億端以上(含自有樁及公共樁),公共快充端口(含專用車領(lǐng)域)為146萬端,支撐1.5億輛以上車輛充電運(yùn)行,同時(shí)實(shí)現(xiàn)城市出租車和網(wǎng)約車共享換電模式的大規(guī)模應(yīng)用。

新一輪能源革命與新能源汽車

一、能源消費(fèi)結(jié)構(gòu)升級,世界迎來第三次能源革命節(jié)點(diǎn)

算上此次新能源革命,人類歷史上總共經(jīng)歷過三次能源革命。第一次能源革命,動力裝置是蒸汽機(jī),能源是煤炭,交通工具是火車。第二次能源革命,動力裝置是內(nèi)燃機(jī),能源是石油和天然氣,能源載體是汽油和柴油,交通工具是汽車。現(xiàn)在全球正處于第三次能源革命,動力裝置是電池,能源是可再生能源,能源載體有電和氫,交通工具是電動汽車。在第一次能源革命的過程中,英國超過荷蘭;在第二次能源革命時(shí)期,美國超過英國;正在進(jìn)行的第三次能源革命,中國有望實(shí)現(xiàn)彎道超車。

我國能源的現(xiàn)狀是“缺油少氣”,為保證國家的可持續(xù)發(fā)展,能源消費(fèi)結(jié)構(gòu)需要升級。我國目前是僅次于美國的全球第二大石油消費(fèi)國,但截至2018年,中國石油探明儲量只占全球總探明儲量的1.5%。我國原油產(chǎn)量相對穩(wěn)定,但消費(fèi)量持續(xù)走高。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),自2015年以來,我國的原油產(chǎn)量在2億噸左右。與此形成對比的是,我國的原油消費(fèi)量卻在不斷走高,從2015年的5.43億噸上升至2020年的7.36億噸。我國原油進(jìn)口量從2015年的3.36億噸增長至2020年的5.42億噸,對外依存度超過70%。這樣的能源消費(fèi)結(jié)構(gòu)對我國未來經(jīng)濟(jì)發(fā)展極為不利,因此通過發(fā)展新能源汽車,將有效把化石能源消費(fèi)轉(zhuǎn)變?yōu)殡娏οM(fèi),緩解國家能源壓力,對于我國具有十分重要的戰(zhàn)略意義。

二、承擔(dān)國際社會責(zé)任,實(shí)現(xiàn)“雙碳”目標(biāo),尋求可持續(xù)發(fā)展

氣候問題是全球面臨的最重大的挑戰(zhàn)之一。2020年9月22日,我國在第75屆聯(lián)合國大會上正式提出力爭2030年前實(shí)現(xiàn)碳達(dá)峰、2060年前實(shí)現(xiàn)碳中和的目標(biāo)。由中國發(fā)起成立的全球能源互聯(lián)網(wǎng)發(fā)展合作組織基于在清潔發(fā)展、電網(wǎng)互聯(lián)、氣候環(huán)境等領(lǐng)域的長期積累,對我國碳減排路徑與能源電力轉(zhuǎn)型方案開展了深入研究,于2020年12月編寫完成《中國2030年前碳達(dá)峰研究報(bào)告》《中國2060年前碳中和研究報(bào)告》《中國2030年能源電力發(fā)展規(guī)劃研究及2060年展望》三項(xiàng)研究成果,提出以特高壓電網(wǎng)引領(lǐng)中國能源互聯(lián)網(wǎng)建設(shè),加快推進(jìn)能源開發(fā)清潔替代和能源消費(fèi)電能替代(“兩個替代”),實(shí)現(xiàn)能源生產(chǎn)清潔主導(dǎo)、能源使用電能主導(dǎo)(“雙主導(dǎo)”),能源電力發(fā)展與碳脫鉤、經(jīng)濟(jì)社會發(fā)展與碳排放脫鉤(“雙脫鉤”)的系統(tǒng)減排路徑與方案。

“碳達(dá)峰”指的是我國承諾在2030年前,二氧化碳的排放量將不再增長,達(dá)到峰值,并自此之后開始減少;“碳中和”指的是企業(yè)、團(tuán)體或個人到2060年前直接或間接產(chǎn)生的溫室氣體排放總量,通過植樹造林、節(jié)能減排等形式,以抵消自身產(chǎn)生的二氧化碳排放量,實(shí)現(xiàn)二氧化碳“零排放”。

由于我國汽車碳排放占比較大,且主要集中在燃料周期,因此發(fā)展新能源汽車是實(shí)現(xiàn)“雙碳”目標(biāo)的重要一環(huán)。

第一,我國汽車碳排放占交通領(lǐng)域碳排放的比例超過八成,占全社會碳排放的7.5%左右。根據(jù)國際能源署的數(shù)據(jù),全球道路運(yùn)輸碳排放量占整個交通運(yùn)輸行業(yè)的75%,其次是航運(yùn)和水運(yùn)各占11%,鐵路占3%。根據(jù)中國汽車技術(shù)研究中心測算,在我國交通領(lǐng)域碳排放中,汽車碳排放占比超過八成,占全社會碳排放的7.5%左右。

第二,傳統(tǒng)燃油汽車使用階段的燃料燃燒是造成汽車使用階段碳排放高的主要因素。2020年,汽車使用階段碳排放約7.2億噸,約占汽車碳排放的90%。從汽車全生命周期的碳排放來看,汽車生命周期分為燃料周期,即燃料的生產(chǎn)和使用;以及車輛周期,即材料零部件、生產(chǎn)及維修保養(yǎng)。根據(jù)中國汽車技術(shù)研究中心發(fā)布的2021年度《中國汽車低碳行動計(jì)劃研究報(bào)告(2021)》,報(bào)告中統(tǒng)計(jì)580款車型(392款汽油車+112款純電動車)的碳排放量總量約6.7億噸,其中來自于燃料周期的碳排放占比超過70%,并且在燃料周期產(chǎn)生的二氧化碳排放中,汽油車的占比又高達(dá)98%。

未來,發(fā)展新能源汽車有利于在燃料周期和生產(chǎn)周期上持續(xù)降低碳排放,從而實(shí)現(xiàn)全產(chǎn)業(yè)鏈碳中和。一是上游電網(wǎng)清潔化提升清潔能源發(fā)電占比。2021年全國風(fēng)電、光伏發(fā)電量占全社會用電量的比重達(dá)11%。據(jù)國家能源局預(yù)計(jì),到2025年,這一占比將升至約16.5%。二是通過生產(chǎn)技術(shù)創(chuàng)新、循環(huán)材料使用比例提升、動力電池和氫燃料電池使用能效提高等方式,使整車和電池生產(chǎn)利用環(huán)節(jié)持續(xù)降耗。值得注意的是,純電動車并不意味著二氧化碳的零排放,只是在很大程度上降低了燃料周期的石油燃燒產(chǎn)生的排放。目前電動汽車的燃料周期碳排放占比仍達(dá)到50%,這主要來自動力電池的生產(chǎn)環(huán)節(jié)。隨著動力電池生產(chǎn)技術(shù)的進(jìn)一步發(fā)展,燃料生產(chǎn)環(huán)節(jié)碳排放占比預(yù)計(jì)降低至10%。

中國新能源汽車發(fā)展正進(jìn)入快車道

一、中國新能源汽車市場由政策驅(qū)動轉(zhuǎn)向市場驅(qū)動

回顧我國新能源汽車行業(yè)發(fā)展,產(chǎn)業(yè)發(fā)展初期以政策引導(dǎo)為主,大致可分為三個階段:

萌芽期(2009年至2013年):政策偏向政府端和企業(yè)端。2009年,科技部、財(cái)政部、國家發(fā)展改革委、工業(yè)和信息化部發(fā)布“十城千輛節(jié)能與新能源汽車示范推廣應(yīng)用工程”。同時(shí),財(cái)政部和科技部聯(lián)合印發(fā)《節(jié)能與新能源汽車示范推廣財(cái)政補(bǔ)助資金管理暫行辦法》對試點(diǎn)城市購置混合動力、純電動和燃料電池汽車等節(jié)能與新能源汽車給予一次性定額補(bǔ)助。2010年,國務(wù)院將新能源汽車列為七大戰(zhàn)略性新興產(chǎn)業(yè)之一,并進(jìn)一步將補(bǔ)貼制度落實(shí)到位。這一階段以公共領(lǐng)域示范為主,各項(xiàng)政策工具逐漸豐富,技術(shù)和市場尚在培育,車型銷量增速緩慢。

成長期(2014年至2018年):從2014年起,補(bǔ)貼開始向私人用戶端發(fā)力,高額的購車補(bǔ)貼鼓勵私人購買新能源汽車。2014年8月,財(cái)政部等部門聯(lián)合發(fā)布《關(guān)于免征新能源汽車車輛購置稅的公告》,并在2017年底又將免征新能源車購置稅的期限延長至2020年年末。在這一階段電動車銷量出現(xiàn)快速增長。

調(diào)整期(2019年至2020年):自2017年之后,財(cái)政補(bǔ)貼進(jìn)入退坡時(shí)期,2019年開始加速退坡。其中,2019年至2020年的補(bǔ)助標(biāo)準(zhǔn)在2016年基礎(chǔ)上下降了40%。2021年,新能源汽車補(bǔ)貼標(biāo)準(zhǔn)在2020年基礎(chǔ)上退坡20%。2021年12月31日,財(cái)政部、工業(yè)和信息化部等四部門發(fā)布了《關(guān)于完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,要求2022年新能源汽車補(bǔ)貼標(biāo)準(zhǔn)在2021年基礎(chǔ)上退坡30%;城市公交、道路客運(yùn)、出租(含網(wǎng)約車)、環(huán)衛(wèi)、城市物流配送、郵政快遞、民航機(jī)場以及黨政機(jī)關(guān)公務(wù)領(lǐng)域符合要求的車輛,補(bǔ)貼標(biāo)準(zhǔn)在2021年基礎(chǔ)上退坡20%;2022年新能源汽車購置補(bǔ)貼政策于2022年12月31日終止,2022年12月31日之后上牌的車輛不再給予補(bǔ)貼。

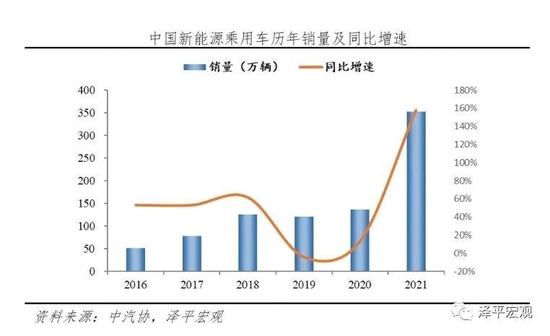

從歷年銷售量增速來看,過去我國新能源汽車增速變化基本與政策方向保持同步,政策驅(qū)動明顯。根據(jù)中汽協(xié)數(shù)據(jù),在政策鼓勵私人購車后,在2014年和2015年我國新能源汽車銷量分別同比增長320%和340%。此后,2016年、2017年和2018年,市場進(jìn)入穩(wěn)定發(fā)展期,銷量增速同步放緩,分別同比增長53%、53%、62%。隨后政策開始調(diào)整,財(cái)政補(bǔ)貼大幅退坡,在2019和2020年新能源汽車的銷量增長同比分別為-4%和13%,銷量增速大幅減少并首次出現(xiàn)負(fù)增長。

然而在補(bǔ)貼退坡、疫情導(dǎo)致消費(fèi)乏力的雙重壓力下,2021年中國新能源汽車市場迎來了新一階段的爆發(fā),這預(yù)示著中國新能源汽車市場已經(jīng)全面進(jìn)入市場驅(qū)動時(shí)期,未來人們購買新能源汽車是趨于對新能源汽車的需求,對新技術(shù)、配套設(shè)施的認(rèn)可。根據(jù)中汽協(xié)數(shù)據(jù),2021年中國新能源汽車銷售352.1萬輛,同比增長160%,市場滲透率為13.4%,12月單月滲透率達(dá)到19.1%。按照目前的形勢,我國此前在《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》中制定的“2025年新能源汽車銷售量達(dá)到新車總銷量的20%”的目標(biāo)或?qū)⑻崆巴瓿伞?font cms-style="strong-Bold">2022年,中國新能源車銷量預(yù)計(jì)將突破500萬輛。2035年,新能源車銷量占比預(yù)計(jì)超過60%。

二、未來中國新能源汽車發(fā)展五大趨勢

第一,滲透率將進(jìn)入高增長快車道。

新能源汽車滲透率將會保持高增速,新能源汽車市場或?qū)⒂瓉睃S金十五年。從全球來看,預(yù)計(jì)到2025年,全球新能源汽車銷量將達(dá)到1800萬輛;到2030年,全球電動汽車銷量預(yù)計(jì)在3000萬輛規(guī)模以上。從國內(nèi)來看,到2035年,我國新能源汽車銷量粗略估計(jì)有6至8倍的成長空間。按照中國汽車工程學(xué)會牽頭修訂編制的《節(jié)能與新能源汽車技術(shù)路線圖2.0》,我國新能源汽車總體滲透率規(guī)劃為2025年為20%、2030年為40%、2035年為50%。在2021年12月單月,國內(nèi)新能源汽車滲透率達(dá)到19.1%、全年市場滲透率為13.4%,因此到2035年,新能源汽車在滲透率方面有近4倍的成長空間。再來看整體中國汽車市場,2017年我國全年汽車銷量達(dá)到峰值的2888萬輛,然后進(jìn)入了短期調(diào)整,2018年、2019年和2020年汽車銷量均出現(xiàn)同比下滑。2021年,中國汽車銷售量又重新轉(zhuǎn)為正增長,為2628萬輛,增幅為3.8%,結(jié)束了調(diào)整期。如果按照每年3%至5%的增速預(yù)測,到2035年,中國汽車年銷量有望達(dá)到目前的1.5至2倍,約為4500萬輛,再疊加4倍的滲透率成長空間,預(yù)計(jì)到2035年時(shí),新能源汽車銷量有6至8倍的成長空間,發(fā)展前景非常廣闊。

第二,國產(chǎn)自主品牌有望持續(xù)超越國外老牌車企。

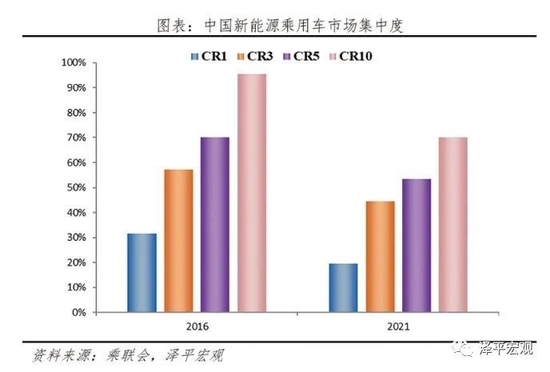

2016年,中國新能源汽車市場集中度指標(biāo)CR1、CR3、CR5、CR10分別為31.6%、57.3%、70.1%和95.6%,到2021年分別降至19.5%、44.5%、53.4%和70.1%,市場的集中度出現(xiàn)明顯下降,眾多新生品牌涌入市場搶占市場份額。

從銷售數(shù)據(jù)來看,在2021年,車企端的比亞迪、上汽通用五菱、特斯拉等三家企業(yè)占據(jù)了近50%的市場份額,同時(shí)“蔚小理”等造車新勢力表現(xiàn)亮眼,小鵬、蔚來、理想等國內(nèi)品牌的銷量排名分別為第7、第8和第10;車型端新能源車型銷售幾乎全是國內(nèi)自主品牌,銷量TOP15車型中,除了特斯拉的Model 3和Model Y,其余均為國內(nèi)自主品牌,并且這是近兩年的常態(tài)。相對于國外車企,國內(nèi)自主品牌在新能源汽車的銷售上憑借其貼近國民的設(shè)計(jì)理念及黑科技實(shí)現(xiàn)快速增長,反而占據(jù)一定的先發(fā)優(yōu)勢。

第三,行業(yè)市場化加速,未來的增長點(diǎn)將在三四線城市等非限行限購地區(qū)。

從需求端看,中國新能源汽車行業(yè)加速市場化已經(jīng)具有四方面特征,一二線城市滲透率已基本保持穩(wěn)定,未來的市場增長點(diǎn)在三四線城市。從技術(shù)上看,BEV純電動汽車受到消費(fèi)者青睞,銷售占據(jù)主導(dǎo),市場占比維持在八成。分地區(qū)看,三線城市新能源汽車上險(xiǎn)的占比首次超過一線城市,非限行限購地區(qū)購買意愿加強(qiáng)。2021年10月,非限購地區(qū)新能源車銷量占比已經(jīng)達(dá)到73.9%。分級別看,A00級和B級車銷量增長明顯,呈現(xiàn)兩極化,低端代步和高端技術(shù)優(yōu)勢新能源汽車的消費(fèi)前景廣闊。分用戶看,私人的新能源汽車購買量明顯上升。2021年1月至7月,私人購買新能源車的占比提升至77%,相比2019年增加了12.7個百分點(diǎn)。

第四,國民對于新能源汽車的接納度持續(xù)提升。

目前中國新能源汽車可以較好地滿足人們?nèi)粘3鲂校磥碛型M(jìn)一步代替燃油車。根據(jù)Iresearch的調(diào)研,消費(fèi)者購買新能源汽車的主要原因是認(rèn)同環(huán)保節(jié)能理念,新能源車雖然仍在不完善的過程中,但是已能滿足消費(fèi)者上下班代步的需求。

2020年中國用戶購買新能源汽車的前十大原因分別為:一是認(rèn)同新能源理念,節(jié)能環(huán)保(52%);二是用車成本低(46.4%);三是有稅費(fèi)減免和價(jià)格補(bǔ)貼(45.4%);四是追求科技感和智能配置(43.9%);五是嘗試新鮮事物(33.8%);六是有購車需求,但沒有燃油車牌照(32.5%);七是不限行(27.2%);八是跟隨潮流趨勢(26.4%);九是車內(nèi)雜音小(24.8%);十是其他(0.9%)。從中可見,認(rèn)同環(huán)保理念和價(jià)格因素是消費(fèi)者選擇新能源汽車的主要原因。

從主要用途來看,有73.6%的消費(fèi)者選擇上下班代步;有80%左右的用戶經(jīng)常在市區(qū)范圍用車,跨省長途用車的用戶僅為20%左右。同時(shí),單次用車平均行駛里程主要集中在10至40公里。由此可見,新能源汽車雖然存在續(xù)航、充電設(shè)施有待進(jìn)一步加強(qiáng)等問題,但還是能很好地滿足人們?nèi)粘I舷掳啻叫枨螅现袊膰椋型M(jìn)一步替代燃油車。

第五,汽車智能化將與電動化協(xié)同發(fā)展。

總體來看,我國汽車電動化發(fā)展已經(jīng)相對成熟,新能源汽車銷售滲透率在政策引導(dǎo)下從1%到接近20%,已經(jīng)完成了行業(yè)從0到1的質(zhì)變。值得注意的是,目前的新現(xiàn)象是軟件在汽車性能中的重要性正在由量變走向質(zhì)變。如果說傳統(tǒng)汽車的發(fā)展只是對于汽車硬件的不斷精進(jìn),那么如今,在與國外車企不同品牌、不同車型硬件條件相差不大的情況下,軟件對消費(fèi)者駕駛體驗(yàn)的影響將成為最大變量。

未來汽車智能化將會成為發(fā)展重心的原因主要有兩點(diǎn):一是技術(shù)進(jìn)步。在萬物互聯(lián)的時(shí)代,以芯片技術(shù)、人工智能技術(shù)、物聯(lián)網(wǎng)技術(shù)、大數(shù)據(jù)技術(shù)等為代表的第四次工業(yè)革命浪潮興起,將會極大程度地左右今后的新能源汽車的發(fā)展格局。二是用戶需求,隨著互聯(lián)網(wǎng)的普及,用戶對于和軟件相關(guān)的性能體驗(yàn)需求愈發(fā)強(qiáng)烈。人們希望在不久的將來,駕駛者和乘客在汽車行駛途中,手、腳、腦都一定程度上得到釋放。

所以,汽車的智能化發(fā)展,即“軟件定義汽車”才是這次新能源汽車革命的下半場。可以說,在新能源汽車發(fā)展前期,電動化挑起了人們對汽車智能化的興趣,帶動了人們對于智能化的探索。在新能源汽車發(fā)展后期,車輛自身高度智能的輔助駕駛、影音娛樂等軟件的嵌入將會給人們帶來全新的駕駛體驗(yàn),反過來繼續(xù)促使電動車的全面替代,智能化與電動化必將協(xié)同發(fā)展,讓汽車最終演變成一個移動智能終端。

(本文作者介紹:經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼