文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 羅志恒

摘要

美國以消費(fèi)立國,消費(fèi)占美國GDP的比重超過七成。疫情以來,美國超常規(guī)的財(cái)政和貨幣政策,刺激了旺盛的居民消費(fèi)需求,但也催生了歷史性的通脹。目前全球四十年一遇的通脹周期和加息周期交織,市場擔(dān)心消費(fèi)走弱或?qū)用绹?jīng)濟(jì)走向衰退。下半年的美國消費(fèi)后勁究竟如何?面臨哪些潛在支撐和挑戰(zhàn)?又將產(chǎn)生哪些影響?

一、 六大因素抑制美國消費(fèi)動能

在通脹持續(xù)高企影響下,美國消費(fèi)者信心指數(shù)創(chuàng)出有記錄以來的歷史新低。下半年美國消費(fèi)面臨六大因素制約,或?qū)⒓觿∶绹?jīng)濟(jì)衰退風(fēng)險(xiǎn)。

1、高通脹導(dǎo)致居民實(shí)際購買力下降。美國商品和服務(wù)價(jià)格都出現(xiàn)了廣泛上漲,居民實(shí)際購買力下降。并且消費(fèi)者通脹預(yù)期高企,或?qū)⒅鲃訅嚎s開支,減少非必需消費(fèi)。盡管美國個人消費(fèi)支出名義同比仍保持8%以上的高增長,但實(shí)際同比增速已經(jīng)降至2%的疫情前水平。

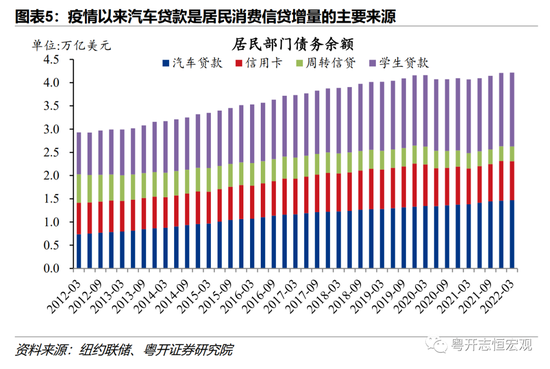

2、美聯(lián)儲加息使得消費(fèi)貸款成本上升。美聯(lián)儲加息后,金融條件明顯收緊,居民信貸成本快速上升,進(jìn)而沖擊汽車消費(fèi)和信用卡消費(fèi)。

3、美股大幅下跌引發(fā)負(fù)向財(cái)富效應(yīng)。2022年一季度,美國居民持有的金融資產(chǎn)與可支配收入的比值大降超12個百分點(diǎn)。下半年若美股再度探底,將進(jìn)一步抑制居民消費(fèi)能力和意愿。

4、勞動力市場降溫,居民工資收入增長或?qū)⒎啪彙?/strong>今年美聯(lián)儲連續(xù)加息抗通脹,可能會以失業(yè)率上升為代價(jià)。下半年,若勞動力市場降溫,居民工資性收入放緩,消費(fèi)下行壓力加大。

5、財(cái)政補(bǔ)貼退坡,居民可支配收入回歸常態(tài)。2021年下半年以來,財(cái)政轉(zhuǎn)移支付逐漸淡出,居民可支配收入增長慢于支出增長,2022年4月居民個人儲蓄率一路下滑至5.2%,低于疫情前的中樞。

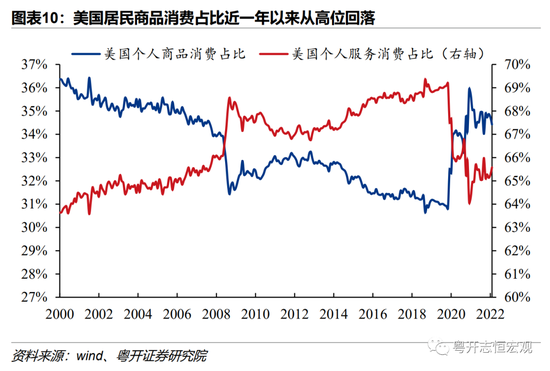

6、疫情消退之后,居家相關(guān)商品需求減少。美國居民個人商品消費(fèi)占比在2021年3月達(dá)到高點(diǎn)后,商品消費(fèi)逐漸退坡,并且高基數(shù)影響下商品消費(fèi)實(shí)際同比已經(jīng)跌至負(fù)增長。

二、美國消費(fèi)將整體下行,但消費(fèi)結(jié)構(gòu)轉(zhuǎn)變或?qū)ζ湫纬梢欢ㄖ?/strong>

1、服務(wù)消費(fèi)回升對沖商品消費(fèi)下滑。今年美國多地放松防疫限制,促進(jìn)社交經(jīng)濟(jì)恢復(fù)。這使得線下服務(wù)消費(fèi)迅速復(fù)蘇,服務(wù)消費(fèi)的貢獻(xiàn)明顯提升。今年3月以來,服務(wù)消費(fèi)對PCE實(shí)際同比的拉動幅度,高于商品消費(fèi)的負(fù)向拖累,服務(wù)消費(fèi)將成為下半年消費(fèi)增長的核心動力。

2、商品消費(fèi)內(nèi)部,出行相關(guān)的商品消費(fèi)對沖居家辦公商品消費(fèi)。今年1-5月,加油站、雜貨店、服裝店的非耐用品零售銷售額同比增速大幅高于整體零售的增速。而與之對比的是,疫情期間宅經(jīng)濟(jì)相關(guān)的家具、家電、電子商品零售同比增速墊底。往后看,出行相關(guān)需求促進(jìn)非耐用品消費(fèi),將部分對沖居家相關(guān)的耐用品消費(fèi)退潮。

3、美國國內(nèi)生產(chǎn)恢復(fù),進(jìn)口消費(fèi)品減少,國產(chǎn)替代將對美國經(jīng)濟(jì)增長有正向拉動。

三、預(yù)計(jì)下半年美國消費(fèi)實(shí)際同比回落至低于疫情前的水平,對美消費(fèi)股、中國出口的影響

1、展望下半年,我們認(rèn)為美國消費(fèi)動能逐漸衰減,對GDP增長的拉動也將減弱,但消費(fèi)內(nèi)部結(jié)構(gòu)調(diào)整仍具一定韌性。

一是美國消費(fèi)環(huán)比將大幅走弱,或?qū)⒊霈F(xiàn)季度負(fù)增長。二是美國消費(fèi)名義同比將會明顯回落,但由于高通脹,依然高于疫情前水平。三是美國消費(fèi)實(shí)際同比將下行至2%以下,低于疫情前水平。

2、美股:美股整體及消費(fèi)股在加息作用下總體承壓,但出行消費(fèi)驅(qū)動航空板塊有結(jié)構(gòu)性機(jī)會。

3、中國出口:出行消費(fèi)相關(guān)的服裝類、汽車及零部件出口或仍有較高增長空間。

風(fēng)險(xiǎn)提示:疫情反彈再度沖擊美國生產(chǎn)和消費(fèi);美聯(lián)儲持續(xù)大幅加息引發(fā)經(jīng)濟(jì)衰退。

正文

一、六大因素抑制下半年美國消費(fèi)動能

美國以消費(fèi)立國,消費(fèi)占美國GDP的比重超過七成。疫情以來,美國超常規(guī)的財(cái)政和貨幣政策,助長了旺盛的居民消費(fèi)需求,也催生了歷史性的通脹。在通脹持續(xù)高企影響下,美國消費(fèi)者信心指數(shù)創(chuàng)出有記錄以來的歷史新低。當(dāng)前歷史性的通脹周期和加息周期交織,下半年美國消費(fèi)面臨六大因素制約,或?qū)⒓觿∶绹?jīng)濟(jì)衰退風(fēng)險(xiǎn)。

1、高通脹導(dǎo)致居民實(shí)際購買力下降。5月美國CPI同比再創(chuàng)歷史新高,商品和服務(wù)都出現(xiàn)廣泛上漲,食品、能源、核心商品、核心服務(wù)分別拉動CPI當(dāng)月同比1.4、2.6、1.9、3.0個百分點(diǎn)。盡管美國個人消費(fèi)支出名義同比仍保持8%以上的高增長,但是實(shí)際同比增速已經(jīng)降至2%的疫情前水平。此外,消費(fèi)者通脹預(yù)期高企,或?qū)⒅鲃訅嚎s開支,減少非必需消費(fèi)。密歇根大學(xué)消費(fèi)者調(diào)查數(shù)據(jù)顯示,2022年6月消費(fèi)者對未來一年的通脹預(yù)期仍在5%以上。

2、美聯(lián)儲加息使得消費(fèi)貸款成本上升,沖擊信用卡消費(fèi)和汽車消費(fèi)。美聯(lián)儲加息后,金融條件明顯收緊,對消費(fèi)的負(fù)面影響逐漸顯現(xiàn)。2022年一季度末,居民汽車貸款、信用卡逾期占比均有小幅提升,但尚處于歷史相對低位。政策利率會引導(dǎo)居民信貸成本快速上升,一是利率較高的信用卡消費(fèi)信貸減少,居民日常消費(fèi)收縮;二是付息壓力率先沖擊信用資質(zhì)較弱的人群,引發(fā)汽車貸款連鎖違約,沖擊汽車銷售。

3、美股大幅下跌引發(fā)負(fù)向財(cái)富效應(yīng),抑制居民消費(fèi)能力和意愿。美股是美國居民財(cái)富中的重要資產(chǎn),美國居民總資產(chǎn)中金融資產(chǎn)占比超三分之二,而金融資產(chǎn)中股票資產(chǎn)占比達(dá)40%。疫情以來,美股牛市帶來的財(cái)富效應(yīng),是推動居民消費(fèi)的重要動力。今年上半年,美股大跌創(chuàng)下1970年以來的最差的半年度表現(xiàn)。2022年一季度,美國居民直接持有的、通過基金間接持有的股票資產(chǎn)規(guī)模累計(jì)縮水5.3%、7.3%,幅度與同期美股指數(shù)跌幅相當(dāng)。居民持有金融資產(chǎn)與可支配收入的比值大降超12個百分點(diǎn)。當(dāng)前美股對居民資產(chǎn)負(fù)債表的沖擊遠(yuǎn)不及金融危機(jī)期間,但下半年若美股市場盈利預(yù)期和估值繼續(xù)承壓,市場再度探底,對居民消費(fèi)需求的抑制作用將進(jìn)一步顯現(xiàn)。

4、勞動力市場降溫,居民收入端對消費(fèi)的支撐將弱化。去年四季度以來,美國失業(yè)率處于低位,職位空缺率和薪資增速升至高位,勞動力市場達(dá)到緊平衡。但今年美聯(lián)儲連續(xù)加息抗通脹,可能會以經(jīng)濟(jì)增長放緩、失業(yè)率上升為代價(jià)。自5月起,奈飛、推特、特斯拉等多家美國大型科技公司接連發(fā)裁員和凍結(jié)招聘計(jì)劃,美國科技服務(wù)業(yè)勞動力需求率先降溫。下半年,若科技行業(yè)失業(yè)蔓延到更多行業(yè),或?qū)⑴まD(zhuǎn)整體勞動力市場的供需格局,居民工資性收入放緩,使得消費(fèi)下行壓力加大。5月美國非農(nóng)就業(yè)平均時(shí)薪同比增速連續(xù)兩個月下滑,較3月高點(diǎn)放緩了0.4個百分點(diǎn)。

5、財(cái)政補(bǔ)貼退坡,居民可支配收入回歸常態(tài)。去年拜登政府上臺后推出美國紓困計(jì)劃,通過發(fā)放現(xiàn)金補(bǔ)貼、失業(yè)金救濟(jì)、貸款延期等手段支持居民部門現(xiàn)金流量表復(fù)蘇,美國居民個人儲蓄率最高突破了30%。但2021年下半年以來,財(cái)政轉(zhuǎn)移支付逐漸淡出,居民收入增長回歸常態(tài),而且支出增長快于可支配收入增長,2022年4月居民個人儲蓄率一路下滑至5.2%,甚至低于疫情前的中樞。

6、疫情消退之后,居家相關(guān)商品需求減少。疫情爆發(fā)之初,疫情限制服務(wù)消費(fèi)場景,而美國財(cái)政貨幣政策加碼,刺激居民商品消費(fèi)率先復(fù)蘇,特別是居家辦公相關(guān)的耐用品需求激增。美國居民個人商品消費(fèi)占比從疫情前的30.8%最高上升至35.9%。但是2021年二季度以來,美國商品消費(fèi)逐漸退坡,并且高基數(shù)影響下商品消費(fèi)實(shí)際同比已經(jīng)跌至負(fù)增長區(qū)間。

二、消費(fèi)結(jié)構(gòu)轉(zhuǎn)變或?qū)γ绹M(fèi)形成一定支撐

盡管美國居民收入和支出端都受到通脹和加息的沖擊,但美國消費(fèi)自身結(jié)構(gòu)的轉(zhuǎn)變或?qū)Ⅲw現(xiàn)出一定的韌性。一是服務(wù)消費(fèi)支出對商品消費(fèi)支出的替代作用;二是商品消費(fèi)內(nèi)部調(diào)整,出行相關(guān)的商品消費(fèi)對沖其他耐用品消費(fèi)下滑;三是美國國內(nèi)生產(chǎn)恢復(fù),對進(jìn)口消費(fèi)品的替代也會對國內(nèi)消費(fèi)有支撐。

1、服務(wù)消費(fèi)回升對沖商品消費(fèi)下滑

當(dāng)前美國消費(fèi)結(jié)構(gòu)正經(jīng)歷從實(shí)物商品消費(fèi)向服務(wù)消費(fèi)的變遷。疫情期間受到防疫措施制約,消費(fèi)場景受限,線下服務(wù)消費(fèi)占比大幅下降,而居家相關(guān)的耐用品占比大幅上升。隨著全球疫苗接種率的提升,美國等發(fā)達(dá)經(jīng)濟(jì)體大幅放松國內(nèi)防疫和國際旅行限制。今年美國多地開始放松防疫限制,促進(jìn)社交經(jīng)濟(jì)恢復(fù),美國疫情防控嚴(yán)格指數(shù)降至疫情以來的低點(diǎn)。這使得出行等線下服務(wù)消費(fèi)迅速復(fù)蘇,服務(wù)消費(fèi)的貢獻(xiàn)明顯提升。特別是3月以來,服務(wù)消費(fèi)對PCE實(shí)際同比的拉動幅度,高于商品消費(fèi)的負(fù)向拖累,服務(wù)消費(fèi)將成為下半年消費(fèi)增長的核心動力。

2、商品消費(fèi)內(nèi)部,出行相關(guān)的商品消費(fèi)對沖居家辦公商品消費(fèi)

商品消費(fèi)內(nèi)部分為耐用品和非耐用品消費(fèi),耐用品主要包括汽車、家具、家電等使用周期較長的商品,而非耐用品主要包括食品、能源用品、服裝等更新頻率較高的商品。

從美國經(jīng)濟(jì)分析局統(tǒng)計(jì)的PCE名義值來看,非耐用品消費(fèi)支出同比保持在10%左右的增速,而耐用品消費(fèi)已經(jīng)負(fù)增長。

從美國普查局統(tǒng)計(jì)的零售銷售額來看,今年1-5月,加油站、雜貨店、服裝店等非耐用品零售銷售額同比增速大幅高于整體零售的增速。其中加油站零售受到美國汽車零售價(jià)格創(chuàng)新高的推高,而服裝零售則反映了出行消費(fèi)需求的復(fù)蘇。而與之對比的是,疫情期間宅經(jīng)濟(jì)相關(guān)的家具、家電、電子商品零售今年1-5月同比增速墊底。

往后看,出行相關(guān)需求對非耐用品消費(fèi)的支撐仍將繼續(xù),將部分對沖居家相關(guān)的耐用品消費(fèi)退潮。

3、美國國內(nèi)生產(chǎn)恢復(fù),進(jìn)口消費(fèi)品需求減少,將對美國經(jīng)濟(jì)增長有正向拉動

疫情以來,美國國內(nèi)生產(chǎn)恢復(fù)較慢,受制于供應(yīng)鏈和物流瓶頸,美國主要通過進(jìn)口來滿足國內(nèi)激增的商品消費(fèi)需求。今年一季度,疫情和高油價(jià)影響下美國進(jìn)口高增,導(dǎo)致貿(mào)易逆差擴(kuò)大,拖累GDP環(huán)比負(fù)增長。

往后看,美國消費(fèi)結(jié)構(gòu)轉(zhuǎn)變會導(dǎo)致進(jìn)口商品需求降溫,并且隨著美國國內(nèi)生產(chǎn)繼續(xù)恢復(fù),將對部分消費(fèi)品進(jìn)口進(jìn)行國產(chǎn)替代,從而正向拉動GDP增長。

三、預(yù)計(jì)下半年美國消費(fèi)實(shí)際同比回落至疫情前以下,但美股和中國出口或仍有結(jié)構(gòu)性機(jī)會

1、美國消費(fèi)年內(nèi)同比增速回落,環(huán)比或出現(xiàn)負(fù)增長

綜合而言,展望下半年,我們認(rèn)為美國消費(fèi)動能逐漸衰減,對GDP增長的拉動也將減弱,但消費(fèi)內(nèi)部結(jié)構(gòu)調(diào)整仍具一定韌性。

一是美國消費(fèi)環(huán)比將大幅走弱,或?qū)⒊霈F(xiàn)季度負(fù)增長。

二是美國消費(fèi)名義同比將會明顯回落,但由于高通脹,依然高于疫情前水平。

三是美國消費(fèi)實(shí)際同比將下行至2%以下,低于疫情前水平。

值得關(guān)注的風(fēng)險(xiǎn)是,如果美國持續(xù)高通脹并引發(fā)美聯(lián)儲過快加息,同時(shí)抑制居民消費(fèi)能力和消費(fèi)意愿,導(dǎo)致個人消費(fèi)支出實(shí)際同比負(fù)增長,或?qū)⑼侠勖绹?jīng)濟(jì)陷入衰退。

2、美股:消費(fèi)行業(yè)整體承壓,出行消費(fèi)驅(qū)動航空板塊有結(jié)構(gòu)性機(jī)會

下半年在流動性緊縮和盈利預(yù)期下行環(huán)境中,美股市場整體上依然承壓,但出行消費(fèi)相關(guān)行業(yè)如航空或有結(jié)構(gòu)性機(jī)會。

今年6月美股已經(jīng)步入技術(shù)性熊市區(qū)間,美股可選消費(fèi)行業(yè)盈利不及預(yù)期,并在加息和通脹沖擊下,二季度標(biāo)普500可選消費(fèi)行業(yè)盈利預(yù)測累計(jì)下調(diào)近20%,體現(xiàn)了美國消費(fèi)動能衰減的預(yù)期。但相對而言,美股航空板塊有結(jié)構(gòu)性機(jī)會。一是出行相關(guān)的需求較強(qiáng),跨區(qū)域旅行復(fù)蘇利好航空股;二是油價(jià)上漲帶來的成本端壓力已經(jīng)邊際緩解,航空股盈利預(yù)期有一定修復(fù)空間,行業(yè)層面或?qū)⑴苴A大盤。

3、中國出口:出行消費(fèi)相關(guān)的服裝類、汽車及零部件出口或仍有較高增長空間

下半年我國出口面臨需求下行和競爭加劇兩重壓力。一是美國消費(fèi)需求降溫,帶動全球經(jīng)濟(jì)增長下行,外需走弱;二是印度、東盟等經(jīng)濟(jì)體生產(chǎn)恢復(fù),加劇我國出口的競爭壓力。

但美國消費(fèi)結(jié)構(gòu)調(diào)整,疊加中國產(chǎn)業(yè)鏈供應(yīng)鏈優(yōu)勢,中國出口仍具有一定韌性。服裝類出口受益于海外出行消費(fèi)需求,而汽車及零部件、機(jī)械設(shè)備等資本品出口將較為強(qiáng)勁。

(本文作者介紹:粵開證券研究院副院長、首席宏觀研究員,注冊會計(jì)師,中國財(cái)政科學(xué)研究院財(cái)政學(xué)博士。新財(cái)富最佳分析師宏觀經(jīng)濟(jì)第三名(團(tuán)隊(duì))。研究方向:宏觀經(jīng)濟(jì)、財(cái)政理論與政策。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

粵開證券研究院副院長、首席宏觀研究員,注冊會計(jì)師,中國財(cái)政科學(xué)研究院財(cái)政學(xué)博士。新財(cái)富最佳分析師宏觀經(jīng)濟(jì)第三名(團(tuán)隊(duì))。研究方向:宏觀經(jīng)濟(jì)、財(cái)政理論與政策。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼