炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

A股通常有“五窮六絕”的說法,據(jù)統(tǒng)計,2010年至2011年,上證指數(shù)5月的平均漲幅為-0.76%、6月的平均漲幅為-2.68%,直到7月平均漲幅才轉(zhuǎn)正。

目前從外盤來看,在美聯(lián)儲議息會議即將舉行的背景下,外圍市場表現(xiàn)總體不佳。在這輪為期一年多的港股調(diào)整中,生物醫(yī)藥板塊和科技股板塊是下跌明顯的區(qū)域。雖然近期這兩個板塊都有所反彈,但是5月3日至5月4日,一旦港股大盤出現(xiàn)調(diào)整,這兩個板塊再度扮演了領跌的角色。

不過《每日經(jīng)濟新聞》記者注意到,目前機構(gòu)對5月A股的市場展望似乎并不悲觀,例如當前各券商討論的焦點大多圍繞“何時反彈”展開。最樂觀的券商認為,5月A股市場將開啟一輪中期反彈;而有的券商則認為,要到今年三季度,A股的環(huán)境才會迎來真正的“天時+地利+人和”。

“五一”期間港股市場走弱

今日晚間,美聯(lián)儲將在其召開的5月議息會議后公布最新利率決議。市場預期,本次會議美聯(lián)儲或宣布加息50個基點。此前在3月美聯(lián)儲開啟了今年首次加息,將基準利率上調(diào)25個基點至0.25%至0.5%區(qū)間,這也是美聯(lián)儲自2018年12月以來首次加息。

5月4日恒生主題指數(shù)跌幅榜

5月4日恒生主題指數(shù)跌幅榜而在美聯(lián)儲即將宣布加息的背景下,最近兩個交易日,外圍市場總體表現(xiàn)偏弱。

具體來看,在這輪為期一年多的港股調(diào)整中,尚未盈利的生物醫(yī)藥板塊和科技股板塊是下跌明顯的區(qū)域。雖然伴隨著政策利好最近這兩個板塊都有所反彈,但是5月3日至5月4日,一旦港股大盤出現(xiàn)調(diào)整,這兩個板塊再度扮演了領跌角色。

據(jù)Choice數(shù)據(jù)統(tǒng)計,5月3日至5月4日,恒生醫(yī)療保健指數(shù)、恒生科技指數(shù)分別下跌6.11%、4.63%。

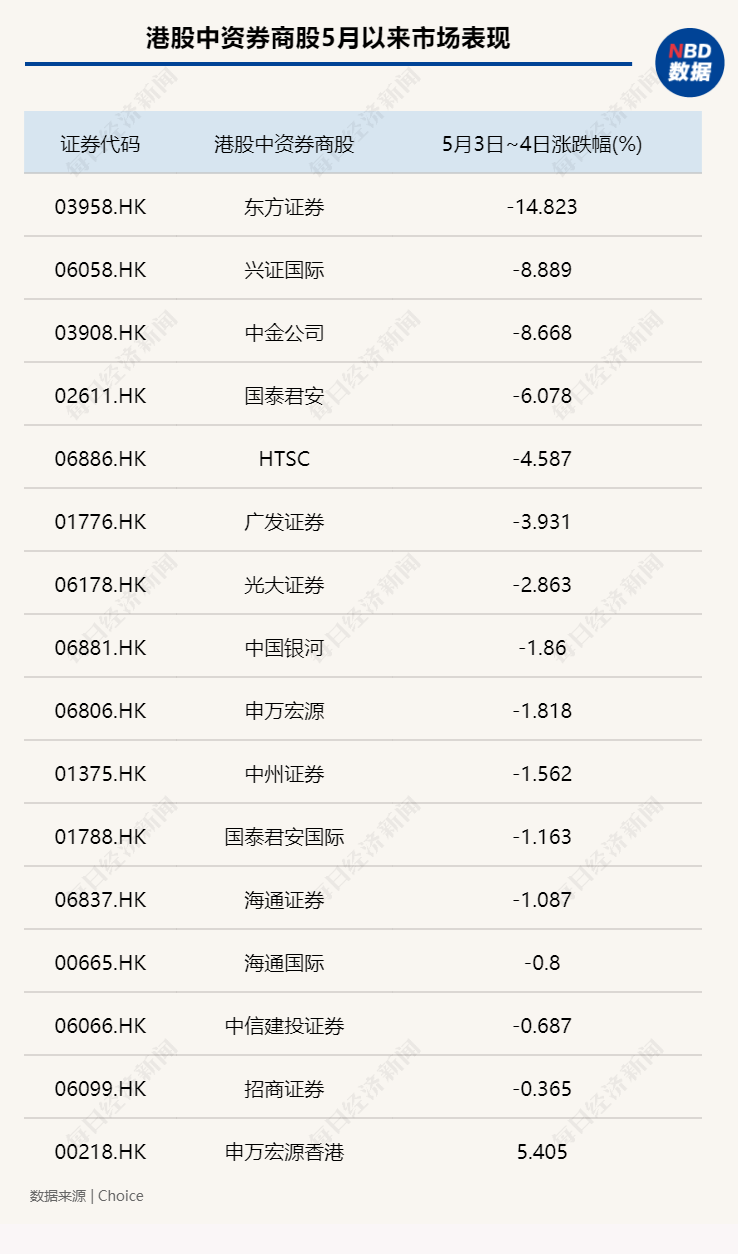

此外,5月3日至5月4日,港股中資券商股普遍走低。據(jù)統(tǒng)計,期間東方證券下跌14.8%、中金公司下跌8.67%、國泰君安下跌6.08%、華泰證券下跌4.6%。

隨著2022年一季報披露完畢,上市券商整體表現(xiàn)低于預期。據(jù)東吳證券非銀團隊統(tǒng)計,2021年及2022年一季度,全行業(yè)共計42家上市證券公司合計實現(xiàn)營業(yè)收入分別為6487億元(同比+23%)/995億元(同比-29%),實現(xiàn)歸母凈利潤分別為1984億元(同比+32%)/251億元(同比-43%),年化ROE分別為9.8%/4.6%。

而自營業(yè)務是拖累券商一季度整體業(yè)績的主要原因,據(jù)統(tǒng)計,42家上市券商2022年一季度經(jīng)紀收入/投行收入/資管收入/利息凈收入/自營收入分別為326億/139億/112億/533億/-1913億元,同比增速分別為-4%/+15%/-2%/+5%/-106%。

今年還會有“五窮六絕”嗎?

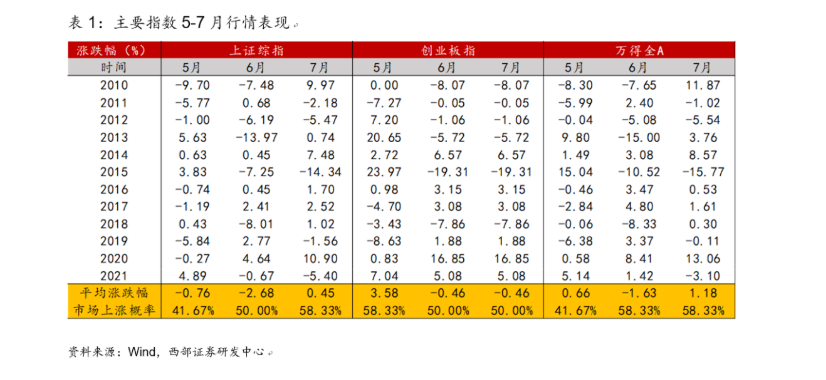

A股通常有“五窮六絕”的說法,據(jù)西部證券策略團隊統(tǒng)計,2010年至2011年,上證指數(shù)5月的平均漲幅為-0.76%、6月的平均漲幅為-2.68%、7月的平均漲幅為0.45%。從市場上漲的概率來看,5月的上漲概率最低,僅為41.67%;7月的上漲概率最高,為58.33%。

圖片來源:西部證券策略團隊

圖片來源:西部證券策略團隊相比5月,6月行情同樣不容樂觀。據(jù)統(tǒng)計,2010年至2011年,上證指數(shù)、創(chuàng)業(yè)板指數(shù)、萬得全A指數(shù)6月的平均漲幅全為負值。整體而言,可以看到5、6月份市場表現(xiàn)普遍較弱,且6月份出現(xiàn)大跌的概率更大,而7月份A股有更大概率出現(xiàn)回暖。

不過,目前各券商對5月A股的市場展望似乎并不悲觀,例如,據(jù)記者觀察,當前各券商討論的焦點已不是如何避險,而大多是“市場何時將出現(xiàn)反彈”。

其中最樂觀的券商認為,5月市場就將正式拉開中期反彈的序幕。例如,中信證券研究所今日發(fā)布觀點稱,隨著影響市場的四大因素陸續(xù)出現(xiàn)積極信號,預計5月將開啟持續(xù)數(shù)月的中期修復行情。

西部證券策略團隊今日發(fā)布最新研究觀點稱,以往市場之所以常出現(xiàn)“五窮六絕”,主要來自三方面原因:年初“春季躁動”和兩會行情消耗了市場過多的熱情,五月市場情緒往往會出現(xiàn)自然回落;2017年MPA考核新規(guī)出臺以前,商業(yè)銀行為了應對年中的存貸款考核,推動年中資金面相對偏緊的格局;4月一季報披露結(jié)束后,往往是機構(gòu)投資者依據(jù)業(yè)績預期變化重新布局的重要時點,業(yè)績波動性較大的行業(yè)往往也更容易出現(xiàn)大幅波動。

但西部證券策略團隊認為,今年再次“五窮六絕”的概率可能較低。從今年來看,由于春季躁動的前置和4月疫情的擾動,市場情緒并未出現(xiàn)季節(jié)性過熱;而疊加央行近期總量和結(jié)構(gòu)性工具的流動性投放,整體貨幣環(huán)境依然寬裕;隨著一季報披露結(jié)束,市場將回歸對于業(yè)績確定性的追逐,雖然風格仍將進一步切換,但是對市場沖擊將趨于緩解。

西部證券策略團隊表示,對于市場而言,隨著疫情緩解疊加穩(wěn)增長促消費政策的逐步落地,A股市場反彈窗口已經(jīng)打開。而從結(jié)構(gòu)上看,5月往往業(yè)績具有確定性的消費和業(yè)績增速較高的成長風格更加占優(yōu)。2010年以來成長風格在5月取得了2.82%的平均漲幅,其次是消費風格在5月平均上漲2.78%。從超額收益的角度來看,5月跑贏萬得全A概率較高的行業(yè)為食品飲料、醫(yī)藥、計算機、農(nóng)林牧漁與家電等行業(yè),其中食品飲料與醫(yī)藥生物跑贏萬得全A的概率高達75%。

而一些相對謹慎的券商則認為,今年二季度市場可能還難以真正好轉(zhuǎn),反彈的時間窗口將出現(xiàn)在今年三季度。天風證券策略團隊日前發(fā)布觀點指出,預計二季度市場將處于磨底階段(不排除還有低點),穩(wěn)增長總體占優(yōu)。進入三季度,市場有望迎來今年的一波主升浪。

天風證券策略團隊判斷,展望三季度,A股的環(huán)境可能迎來“天時+地利+人和”:第一、企業(yè)盈利同比、環(huán)比雙回升;第二、中長期貸款同比增速有望拐頭向上;第三、股債收益差位于-2x附近且美元流動性壓力最大的時候過去。而這將類似于2012年末、2019年初、2020年4月這幾個階段的情況。

美聯(lián)儲加息“靴子”將何時落地?

無論明天開市的A股會如何運行,市場都將率先關注今晚美聯(lián)儲召開的議息會議。

天風證券策略團隊坦言,具體來看,二季度最大的壓力還是來自美元流動性。值得注意的是,近期美聯(lián)儲將在6月加息75個基點的概率有所提升。如果這一預期成為現(xiàn)實,那么美聯(lián)儲加息的“靴子落地”時間點無疑將延后。

對此,記者今日以采訪函的形式向西部證券首席策略分析師易斌進行了采訪。易斌向記者表示:“我們認為對于美國而言,下半年經(jīng)濟回落的風險遠比加息問題來得更為嚴峻,從目前美國經(jīng)濟形式來看,進一步加速加息縮表的難度正在迅速上升。”

“4月28日公布的數(shù)據(jù)顯示,美國一季度GDP環(huán)比折年率下降1.4%,2020年年中來首次轉(zhuǎn)負,低于下降1.1%的市場預期。美國消費與投資復蘇放緩,往后看美國經(jīng)濟出現(xiàn)回落的風險正在迅速上升。隨著基準利率的快速上升,美國房貸利率快速上升,引發(fā)房地產(chǎn)市場調(diào)整壓力加大。3月美國新屋銷售為76.3萬套,環(huán)比下跌8.6%,而美國房地產(chǎn)抵押貸款購買指數(shù)快速下降至343點,甚至低于次貸危機時水平。另外一方面,隨著經(jīng)濟的逐步放開和勞工成本的上升壓力,美國勞動力供需矛盾正在趨于邊際緩解,反映美國臨時勞動力供需缺口的員工統(tǒng)籌指數(shù)正在從歷史高位呈現(xiàn)反季節(jié)性回落,而這一現(xiàn)象僅出現(xiàn)在2008年金融危機和2020年疫情期間。第三方面,通脹壓力的上升也對居民需求形成明顯抑制,無論是消費意愿還是零售數(shù)據(jù)均出現(xiàn)明顯回落。雖然通脹仍然處于高位,但是消費、房地產(chǎn)和勞動力市場下行壓力的上升,都會對聯(lián)儲的貨幣政策形成掣肘,6月聯(lián)儲恐怕難以進一步加速加息,未來流動性預期易松難緊。”易斌指出。

鵬揚基金首席經(jīng)濟學家、總經(jīng)理助理陳洪斌今日在回復記者采訪函時指出:“隨著聯(lián)儲升息進入既定的流程,其實整個市場對于聯(lián)儲升息的反應會逐漸地邊際走弱。聯(lián)儲現(xiàn)在的加息通道,主要的原因還是由于美國的經(jīng)濟復蘇和通貨膨脹。”

“但是最近,我們看到一季度美國的經(jīng)濟是不及預期的。此外在通貨膨脹的過程當中我們也看到,以往扮演全球性通脹先導指標的美國CRB商品指數(shù)也出現(xiàn)了一些見頂?shù)嫩E象。因此,我們對下一步美聯(lián)儲的持續(xù)加息,其實是持比較謹慎的態(tài)度的。”他表示。

就今晚進行的美聯(lián)儲議息會議,陳洪斌認為:“如果美聯(lián)儲此次如市場預期那樣加息的話,對全市場應該不會有太大的影響。但是如果美聯(lián)儲在措辭里面,對下一步的加息有比較模糊的相關表述,或者說有比較鴿派的表述的話,那么可能會影響整個金融市場,也就是可能會更有利于權益資產(chǎn)。”

責任編輯:彭佳兵

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)